診断用放射性医薬品および造影剤市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

診断用放射性医薬品および造影剤市場レポートは、放射性医薬品(画像診断モダリティの種類および用途別)、造影剤(種類、処置、および用途別)、ならびに地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

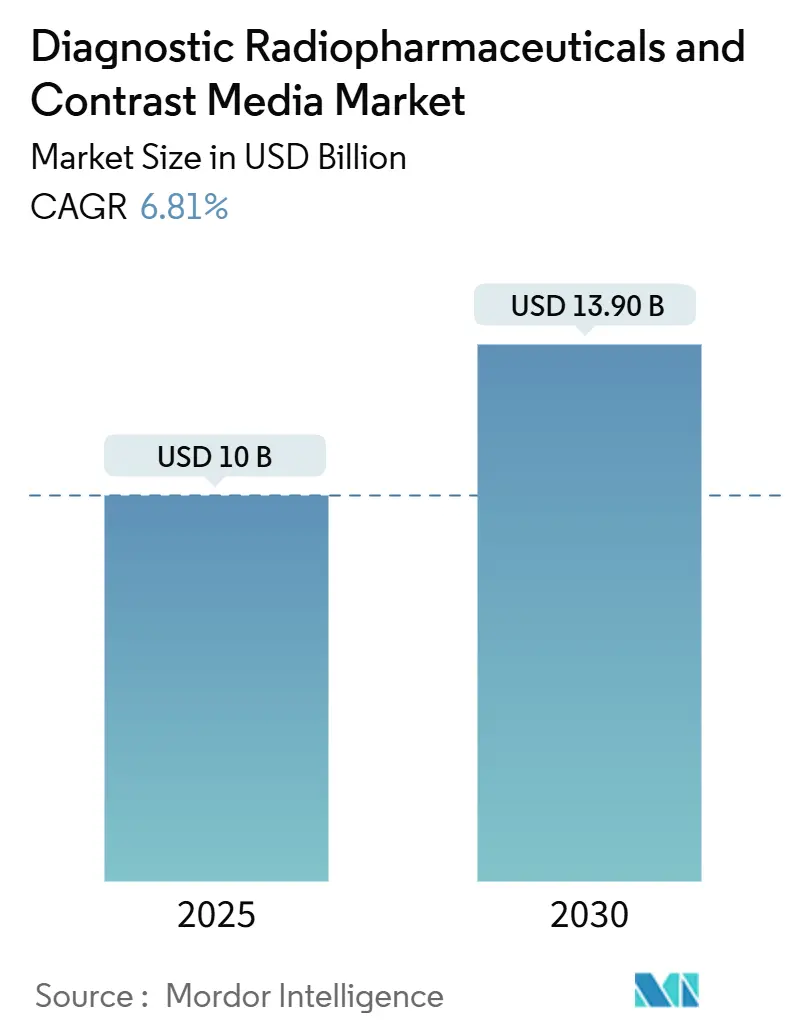

診断用放射性医薬品および造影剤市場は、2025年に100億米ドルと推定され、2030年までに139億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.81%で成長すると見込まれています。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場集中度は低いとされています。

市場概要

診断用画像診断業界は、世界的な医療費の増加と高度な医療画像診断技術の導入拡大により、急速な進化を続けています。人工知能(AI)と機械学習の画像診断システムへの統合は、診断精度とワークフロー効率を革新しています。特に、AIを活用した自動放射線診断プラットフォームの開発は、インターベンショナルラジオロジーの手順を根本的に変えつつあります。これらの技術と従来の画像診断モダリティの融合は、診断精度の向上と患者転帰の改善に新たな機会をもたらしています。

業界は、精密医療と個別化診断への顕著な移行を経験しており、標的型画像診断薬と造影剤の開発に重点が置かれています。国際がん研究機関(IARC)の予測によると、世界のがん負担は2040年までに新規症例が2,750万件に達するとされており、高度な診断ソリューションの必要性が強調されています。この疾病負担の増加は、特に特異性を高め、副作用を軽減する新規放射性医薬品および造影剤の研究開発を加速させています。市場では、より詳細で正確な診断情報を提供できる新しい放射性同位体および医療画像診断薬の研究開発への投資が増加しています。

規制環境は、患者の安全を確保しつつ革新的な技術に対応するために進化しており、当局は新規診断薬の承認プロセスを合理化することにますます注力しています。注目すべき規制上のマイルストーンとしては、2021年7月にVect-HorusとRadioMedixが膠芽腫の検出における68Ga-RMX-VHの評価についてFDAの承認を得たことが挙げられます。この規制の進化は、新しい画像診断技術と造影剤の標準化されたプロトコルを確立するための業界関係者、研究機関、規制機関間の協力の増加を伴っています。業界では、次世代診断ソリューションの開発を目的とした戦略的パートナーシップも増加しています。

市場は、相補的な診断情報を提供できるハイブリッドイメージングシステムとマルチモーダル分子イメージング剤の開発への顕著な傾向を経験しています。メーカーは、解像度の向上、放射線被ばくの低減、診断能力の強化を提供するシステムの開発にますます注力しています。この傾向は、GEヘルスケアが精密医療とセラノスティクスを進化させるために設計されたStarGuide SPECT/CTシステムを導入したことなどの重要な製品発売によって例示されています。業界では、複数の画像診断モダリティと互換性のある造影剤の開発への関心も高まっており、診断の柔軟性と精度を高めるとともに、複数の診断手順の必要性を潜在的に減らすことができます。

世界の診断用放射性医薬品および造影剤市場のトレンドと洞察

1. 医療画像診断における技術進歩:

医療画像診断の技術的状況は、核医学技術と診断能力の進歩により大きく変化しました。世界原子力協会によると、核医学は特に単一光子放出コンピューター断層撮影(SPECT)と陽電子放出断層撮影(PET)を通じて診断手順を革新し、正確で洗練された診断能力を提供しています。これらの技術により、医療提供者は特定の臓器機能に関する詳細な診断情報を得ることができ、さまざまな病状の診断と治療の両方において不可欠なものとなっています。AIの高度な画像診断システム開発への統合は、診断画像診断の能力をさらに高め、画像異常の特定において印象的な精度と感度を示す研究結果が出ています。

造影剤と画像診断モダリティの継続的な革新は、診断精度の大幅な向上につながっています。例えば、2023年には、ライス大学の研究者が、磁気共鳴画像診断(MRI)のゴールドスタンダードであるガドリニウム系医療画像診断造影剤において画期的な開発を行い、その有効性と安全性プロファイルを向上させました。さらに、自動化されたAI駆動型アルゴリズムの出現は、放射線診断における画像取得を革新しました。これは、Subtle MedicalとBayerのような企業間の協力によって証明されており、AIを活用して画質を向上させ、造影剤の応用を拡大する機会を模索しています。これらの技術進歩は、診断精度を向上させただけでなく、放射線被ばくを減らし、画像診断手順中の患者の快適性を高めました。

2. 画像ガイド下手術および診断の需要増加:

複雑な病状の有病率の増加は、特に脳神経外科、整形外科、泌尿器科において、画像ガイド下手術および診断の需要を加速させています。画像ガイド下手術(IGS)は、術前または術中の画像と組み合わせて追跡された手術器具を使用することで、外科医が正確な手順ガイダンスを得られるようにする重要な進歩として浮上しました。国際腎臓病学会(ISN)によると、世界中で約8億5,000万人が腎臓病に罹患しており、10人に1人が慢性腎臓病(CKD)に苦しんでいます。このかなりの患者集団が、正確な診断と治療計画のための高度な画像診断技術の需要を促進しています。

この分野では、機能的分子イメージング、特に腎泌尿器科の応用において目覚ましい進歩が見られました。腎臓のPETベースの分子イメージングは、まだ初期段階にあるものの、腎臓の放射性トレーサー尿力学の正確かつ徹底的な評価を提供する上で有望な結果を示しています。放射性医薬品および画像診断薬の最近の開発は、画像ガイド下手術の能力をさらに高めました。例えば、研究では、PVA修飾Gd2O3:Euナノ粒子と18F-FDGを組み合わせることで、高い画像コントラストで術中腫瘍検出が大幅に改善され、画像ガイド下手術の応用において重要な進歩を示しています。

3. がんおよび心臓病の高い有病率:

世界的な医療情勢は、がんおよび心血管疾患の有病率の増加により引き続き大きな影響を受けており、高度な診断画像診断ソリューションの需要が増加しています。世界保健機関によると、心血管疾患は依然として世界的な主要な死因であり、年間推定1,790万人が心血管疾患で死亡しており、これは世界の全死亡の32%を占めています。英国心臓財団の統計によると、英国では約740万人が心臓および循環器疾患を抱えて生活しており、先進国における心臓病の大きな負担を浮き彫りにしています。

がんの負担は世界的に増加し続けており、GLOBOCANの最近の統計では、乳がんが世界のがん関連死の主要な原因であることが示されています。受容体標的型画像ガイド下放射性核種療法(TRT)の開発は、特にアルファ粒子療法分野において、がん治療への有望なアプローチとして浮上しました。最近の前臨床および臨床研究では、がんに対する放射性医薬品セラノスティクス療法において大きな進歩が示されており、203Pb/212Pbセラノスティクス対は将来の応用において特に有望です。診断用核医学および治療能力におけるこれらの開発は、がんおよび心血管疾患の両方の増加する負担に対処し、早期発見とより効果的な治療計画を可能にする上で不可欠でした。

セグメント分析:診断用放射性医薬品

* SPECTセグメント:

単一光子放出コンピューター断層撮影(SPECT)は、世界の診断用放射性医薬品市場を支配しており、2024年には市場シェアの約60%を占めています。この重要な市場地位は、特に心臓病学、神経学、甲状腺イメージングなど、さまざまな医療用途におけるSPECTイメージングの広範な採用によって主に推進されています。このセグメントの優位性は、世界のSPECT手順の大部分を占めるテクネチウム-99m(Tc-99m)などの主要な放射性同位体の広範な使用によって強化されています。臓器や組織に関する詳細な機能情報を提供するSPECTイメージングの多様性は、他のイメージングモダリティと比較して費用対効果が高く、世界中の医療施設での広範な採用を促進し続けています。このセグメントの堅調な業績は、効果的な患者管理のために定期的な診断イメージングを必要とする心血管疾患および神経疾患の有病率の増加によってさらに支えられています。

* PETセグメント:

陽電子放出断層撮影(PET)セグメントは、診断用放射性医薬品市場で最も急速に成長しているセグメントとして浮上しており、2024年から2029年まで約5%のCAGRで成長すると予測されています。この加速された成長は、主にPETイメージングシステムの技術進歩と、PET/CTやPET/MRIなどのハイブリッドイメージング技術の採用増加に起因しています。このセグメントの成長は、PETイメージングががんの病期分類と治療モニタリングにおいて重要な役割を果たす腫瘍学における精密診断ツールの需要増加によってさらに促進されています。新規PET放射性医薬品の開発と神経学および心臓病学におけるその応用拡大も、このセグメントの急速な成長に貢献しています。さらに、医療インフラへの投資増加とPETイメージングを使用した早期疾患検出の利点に関する意識の高まりが、先進国および新興市場の両方でこのセグメントの拡大を推進しています。

セグメント分析:造影剤

* ヨード造影剤セグメント:

ヨード造影剤は造影剤市場を支配しており、2024年には市場シェアの約45%を占めています。このセグメントの主導的地位は、X線撮影手順中に血管構造や臓器の視認性を高めるための広範な使用に起因しています。このセグメントの成長は、特に心血管疾患やがんの診断におけるCTイメージングおよび血管造影手順におけるその不可欠な役割によって推進されています。現代のヨード系医療造影剤は、2,4,6トリヨードベンゼン環の化学修飾を通じて開発されており、安全性プロファイルとイメージング特性が向上しています。このセグメントの堅調な業績は、世界中の医療施設における救急医療、インターベンショナルラジオロジー、および日常的な診断イメージング手順での採用増加によってさらに支えられています。

* その他の造影剤セグメント:

造影剤市場には、ガドリニウム系、マイクロバブル、バリウム系造影剤を含むいくつかの重要なセグメントが含まれます。ガドリニウム系放射線造影剤は、磁気共鳴画像診断(MRI)において重要な役割を果たし、特定の臓器における血管、腫瘍、炎症、血液供給の視覚化を強化します。マイクロバブル診断造影剤は、超音波イメージング、特に心エコー検査および血管イメージングの応用においてニッチを確立しています。バリウム系放射線造影剤は、消化管イメージングの選択肢として引き続き好まれており、他の造影剤と比較して優れた粘膜の詳細と希釈に対する耐性を提供します。これらの各セグメントは、特定のイメージングモダリティと臨床応用に対応し、診断イメージング手順の全体的な多様性と有効性に貢献しています。

地域分析

* 北米:

北米は、高度な医療インフラ、医療画像診断技術の高い採用率、研究開発への多額の投資により、世界の放射性医薬品市場および造影剤市場において支配的な勢力となっています。この地域は、米国、カナダ、メキシコ全体で確立された償還政策、慢性疾患の有病率の増加、高齢者人口の増加から恩恵を受けています。主要な市場プレーヤーの存在と、画像診断モダリティにおける継続的な技術進歩が、世界の市場における北米の市場地位をさらに強化しています。

* 米国: 北米最大の市場であり、地域市場シェアの約85%を占めています。堅牢な医療システム、広範な診断センターネットワーク、核医学施設への多額の投資が、同国の市場リーダーシップに貢献しています。心血管疾患やがんの高い有病率と、高度な画像診断技術の採用増加が市場成長を推進しています。主要な研究機関の存在と、診断画像診断市場における継続的な技術革新が、米国の市場における支配的な地位をさらに強化しています。

* カナダ: 北米で最も急速に成長している市場として浮上しており、2024年から2029年まで約6%の成長率が予測されています。同国の市場成長は、医療インフラ開発における政府のイニシアチブの増加と、核医学施設への投資増加によって促進されています。放射性医薬品市場におけるカナダの研究開発への注力と、早期疾患診断に関する意識の高まりが市場拡大に貢献しています。同国の医療システムが予防医療と診断画像診断サービスに重点を置いていることも、市場成長をさらに支えています。

* 欧州:

欧州は、ドイツ、英国、フランス、イタリア、スペイン全体で高度な医療システムと強力な研究能力を特徴とする診断画像診断業界にとって重要な市場です。この地域は、確立された規制枠組み、医療インフラへの投資増加、高度な画像診断技術の採用増加から恩恵を受けています。主要な製薬会社と研究機関の存在と、早期疾患検出に関する意識の高まりが、欧州諸国全体で市場成長を推進し続けています。

* ドイツ: 欧州市場をリードしており、地域市場シェアの約20%を占めています。同国の支配的な地位は、高度な医療インフラ、高い医療費支出、医療画像診断機器メーカーの強力な存在によって支えられています。ドイツの技術革新への注力と、慢性疾患の有病率の増加および高齢者人口の増加が市場成長を推進しています。核医学市場における同国の堅調な研究開発活動が、市場リーダーシップをさらに強化しています。また、ドイツは欧州で最も高い成長潜在力を示しており、2024年から2029年まで約6%の成長率が予測されています。同国の市場拡大は、核医学施設への投資増加とハイブリッドイメージング技術の採用増加によって推進されています。放射性医薬品市場におけるドイツの強力な研究開発への注力と、精密診断画像診断の需要増加が市場成長を支えています。医療革新への同国のコミットメントと核医学の応用増加が市場拡大を推進し続けています。

* アジア太平洋:

アジア太平洋地域は、中国、日本、インド、韓国、オーストラリア全体で多様な医療市場を包含し、造影剤市場において大きな成長潜在力を示しています。この地域は、急速な医療インフラ開発、医療費支出の増加、早期疾患検出に関する意識の高まりから恩恵を受けています。慢性疾患の有病率の増加と、高度な医療画像診断技術へのアクセス改善が、アジア諸国全体で市場成長を推進しています。

* 中国: アジア太平洋地域最大の市場として浮上しており、広範な医療改革と医療画像診断インフラへの多額の投資によって推進されています。同国の膨大な患者人口と、医療費支出の増加および高度な診断技術の採用増加が、市場地位を強化しています。核医学施設へのアクセス拡大と早期疾患検出に関する意識の高まりに中国が注力していることが、市場成長を推進し続けています。

* 日本: アジア太平洋地域で最も高い成長潜在力を示しており、高度な医療システムと技術革新への強力な注力によって支えられています。同国の高齢化人口と、高度な医療画像診断技術の高い採用率が市場拡大を推進しています。放射性医薬品における日本の堅調な研究開発活動と、腫瘍学および心臓病学における応用増加が市場成長に貢献しています。

* 中東およびアフリカ:

中東およびアフリカ地域は、GCC諸国と南アフリカからの大きな貢献により、診断用放射性医薬品および造影剤市場において成長機会を提示しています。この地域は、医療インフラへの投資増加、早期疾患検出に関する意識の高まり、高度な医療画像診断技術の採用増加を経験しています。これらの国々の中で、GCCが最大の市場として浮上しており、南アフリカは医療施設の改善と核医学応用に重点を置くことで最も急速な成長潜在力を示しています。

* 南米:

南米は、ブラジルとアルゼンチンを主要な貢献国として、診断用放射性医薬品および造影剤市場において着実な成長を示しています。この地域の市場は、医療費支出の増加、早期疾患検出に関する意識の高まり、医療画像診断インフラへの投資増加を特徴としています。ブラジルは、広範な医療ネットワークと高度な診断技術の採用増加によって支えられ、この地域で最大かつ最も急速に成長している市場として浮上しています。

競争環境

* 診断用放射性医薬品および造影剤市場のトップ企業:

この市場の主要企業は、多額の研究開発投資と継続的な製品開発イニシアチブを通じて、イノベーションへの強いコミットメントを示しています。これらの組織は、製品ポートフォリオを強化し、地理的範囲を拡大するために、戦略的提携とパートナーシップにますます注力しています。多くの企業は、特に放射性医薬品の製造および流通ネットワークにおいて、垂直統合戦略を追求しています。業界のリーダーは、AIを活用したプラットフォームと自動放射線診断ワークフローへの投資を増やし、診断画像診断ソリューションにおける技術進歩を強調しています。企業は、核薬局ネットワークと製造施設を積極的に拡大するとともに、信頼性の高い製品供給を確保するためにサプライチェーン能力を強化しています。さらに、特に腫瘍学および心血管イメージングにおいて、特定の診断応用向けに特化した造影剤および放射性医薬品を開発する顕著な傾向が見られます。

* グローバルプレーヤーが主導する統合市場:

診断用放射性医薬品および造影剤市場は、多様な製品ポートフォリオを持つ大規模な多国籍医療コングロマリットによって支配される、適度に統合された構造を示しています。これらの確立されたプレーヤーは、広範な研究能力、グローバルな流通ネットワーク、強力な財務状況を活用して市場リーダーシップを維持しています。市場は、製薬大手と専門の核医学企業の混合を特徴としており、前者は統合された事業と幅広い製品提供により大きな市場シェアを占めています。地域プレーヤーは、専門の製品ラインと地元の製造施設を通じて特定の地理的地域で存在感を維持しています。

業界では、特に技術能力と市場プレゼンスを拡大しようとする大企業による小規模な革新的な企業の買収など、M&A活動が活発に行われています。企業は、市場地位を強化するために、研究機関や医療提供者との戦略的パートナーシップをますます追求しています。競争環境は、多額の設備投資、複雑な規制枠組み、核医学の製造と取り扱いにおける専門知識の必要性により、高い参入障壁を特徴としています。

* イノベーションと統合が市場の成功を推進:

この市場での成功は、企業が革新的な製品を開発し、効率的な生産および流通ネットワークを維持する能力にますます依存しています。市場リーダーは、同位体生産から放射性医薬品事業までの垂直統合を通じて地位を強化するとともに、次世代画像診断技術と医療画像診断薬の製剤にも投資しています。企業は、特に腫瘍学および心血管応用において、個別化された診断ソリューションの開発と特定の病状に対処するための製品ポートフォリオの拡大に注力しています。医療提供者との強力な関係を維持し、信頼性の高いサプライチェーンを確保する能力は、市場シェアを維持するために不可欠となっています。

新規参入企業や小規模プレーヤーにとって、成功は専門的な市場ニッチを特定し、特定の診断応用向けに革新的なソリューションを開発することにあります。企業は、堅牢な流通ネットワークを構築し、より大規模な業界プレーヤーとの戦略的パートナーシップを確立しながら、複雑な規制要件を乗り越える必要があります。市場の将来は、画像診断モダリティにおける技術進歩、個別化医療の需要増加、早期疾患検出への注目の高まりによって形成されるでしょう。特に放射性医薬品製品とその診断画像診断における応用の機密性を考慮すると、規制遵守と品質保証は依然として重要な要素です。

主要企業:

Cardinal Health Inc.、Siemens Healthineers、Bracco Imaging SpA、GE Company (GE Healthcare)、Guerbet Groupなどが主要なプレーヤーとして挙げられます。

最近の業界動向:

* 2021年1月:QSAM Biosciences Inc.は、主力候補薬であるサマリウム-153-DOTMP(別名CycloSam)の放射性不純物レベルを評価する研究から、良好な安全性結果を発表しました。

* 2020年5月:米国食品医薬品局(FDA)は、アビッド・ラジオファーマシューティカルズの放射性医薬品であるフロルタウシピルF18を承認しました。これは、アルツハイマー病の独特な特徴を画像化するのに役立つとされています。

このレポートは、診断用放射性医薬品および造影剤の世界市場に関する詳細な分析を提供しています。放射性医薬品は、放射能を持つ医薬品であり、診断薬および治療薬として使用されます。造影剤は、X線/CT、MRI、超音波などの医療画像診断技術において、体内のコントラストを向上させ、より詳細な画像情報を提供するために不可欠な物質です。本レポートでは、これらの市場の動向、成長予測、主要な推進要因と抑制要因、そして競争状況を包括的に評価しています。

市場は堅調な成長を示しており、2025年には世界全体で100億米ドルの市場規模に達すると予測されています。診断用放射性医薬品の手順は、2025年から2030年にかけて年平均成長率(CAGR)6.81%で着実に拡大していくと見込まれています。

市場の成長を牽引する主な要因としては、ハイブリッドPET/CTおよびPET/MRスキャナーの技術アップグレード、画像ガイド下腫瘍学および心臓病学処置の増加、先進国における放射性医薬品ネットワークの拡大が挙げられます。また、ポイントオブケアでのサイクロトロンベースGa-68ジェネレーターの登場、AI駆動型線量低減アルゴリズムによるマイクロドーズトレーサーの実現、Ac-225などのアルファ線放出治療診断ペアの成長も重要な推進力となっています。

一方で、市場の成長にはいくつかの課題も存在します。高い処置費用とトレーサーコスト、物理的半減期が短いために物流が複雑になること、ガドリニウム沈着に関する精査によるMRI造影剤のリコール、そして老朽化した原子炉に起因する同位体供給の脆弱性が課題となっています。

市場は、放射性医薬品と造影剤の二つの主要セグメントに大きく分けられます。放射性医薬品市場は、イメージングモダリティ別(SPECT、PET)と用途別(診断用、治療用)に細分化されています。2024年にはSPECTトレーサーが市場シェアの60.32%を占め、最大の割合を保持しています。SPECTではTc-99、Tl-201、Ga-67、I-123などが、PETではF-18、Rb-82などが主要なタイプです。診断用途では心臓病学、神経学、甲状腺、腫瘍学などが、治療用途では甲状腺、リンパ腫、内分泌腫瘍などが含まれます。

造影剤市場は、タイプ別(ヨード造影剤、ガドリニウムベース造影剤、マイクロバブル造影剤、バリウムベース造影剤)、処置別(X線/CT、MRI、超音波)、および用途別(心血管疾患、腫瘍学、消化器疾患、神経疾患など)に詳細に分析されています。この中で、マイクロバブル超音波造影剤は、8.12%のCAGRで最も強い成長が見込まれており、将来的な市場拡大の重要な牽引役となるでしょう。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に区分され、それぞれの市場動向が評価されています。特にアジア太平洋地域は、2030年までに7.43%のCAGRで最も急速に成長すると予測されており、この地域のイメージング剤に対する需要の拡大が顕著です。

競争環境については、上位5社が市場収益の約45%を占めており、中程度の集中度を示しています。主要な企業には、Bayer AG、Bracco Imaging SpA、Cardinal Health Inc.、Curium Pharma、GE HealthCare、Siemens Healthineers、Otsuka Pharmaceutical Co. Ltd、Telix Pharmaceuticalsなどが挙げられます。

本レポートは、これらの詳細な分析を通じて、診断用放射性医薬品および造影剤市場における現在の状況と将来の展望を明確に示し、市場機会の特定に貢献します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイブリッドPET/CTおよびPET/MRスキャナーの技術アップグレード

- 4.2.2 画像ガイド下腫瘍学および心臓病学処置の増加

- 4.2.3 先進市場における放射性医薬品ネットワークの拡大

- 4.2.4 医療現場におけるサイクロトロンベースのGa-68ジェネレーターの出現

- 4.2.5 マイクロドーズトレーサーを可能にするAI駆動型線量低減アルゴリズム

- 4.2.6 アルファ線放出型セラノスティックペア(例:Ac-225)の成長

-

4.3 市場の阻害要因

- 4.3.1 高い処置費用およびトレーサー費用

- 4.3.2 短い物理的半減期が物流を複雑化

- 4.3.3 ガドリニウム沈着の精査によるMRI造影剤のリコール

- 4.3.4 老朽化したNRU/BR2原子炉による同位体供給の脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 放射性医薬品別

- 5.1.1 イメージングモダリティの種類別

- 5.1.1.1 SPECT

- 5.1.1.1.1 Tc-99

- 5.1.1.1.2 Tl-201

- 5.1.1.1.3 Ga-67

- 5.1.1.1.4 I-123

- 5.1.1.1.5 その他のSPECT

- 5.1.1.2 PET

- 5.1.1.2.1 F-18

- 5.1.1.2.2 Rb-82

- 5.1.1.2.3 その他のPET

- 5.1.2 用途別

- 5.1.2.1 診断用途

- 5.1.2.1.1 SPECT用途

- 5.1.2.1.1.1 循環器科

- 5.1.2.1.1.2 神経科

- 5.1.2.1.1.3 甲状腺

- 5.1.2.1.1.4 その他のSPECT用途

- 5.1.2.1.2 PET用途

- 5.1.2.1.2.1 腫瘍学

- 5.1.2.1.2.2 循環器科

- 5.1.2.1.2.3 神経科

- 5.1.2.1.2.4 その他のPET用途

- 5.1.2.1.3 治療用途

- 5.1.2.1.3.1 甲状腺

- 5.1.2.1.3.2 リンパ腫

- 5.1.2.1.3.3 内分泌腫瘍

- 5.1.2.1.3.4 その他の治療用途

-

5.2 造影剤別

- 5.2.1 種類別

- 5.2.1.1 ヨード造影剤

- 5.2.1.2 ガドリニウム系造影剤

- 5.2.1.3 マイクロバブル造影剤

- 5.2.1.4 バリウム系造影剤

- 5.2.2 手順別

- 5.2.2.1 X線/コンピューター断層撮影 (CT)

- 5.2.2.2 磁気共鳴画像法 (MRI)

- 5.2.2.3 超音波

- 5.2.3 用途別

- 5.2.3.1 心血管疾患

- 5.2.3.2 腫瘍学

- 5.2.3.3 消化器疾患

- 5.2.3.4 神経疾患

- 5.2.3.5 その他の適応症

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Bayer AG

- 6.3.2 Bracco Imaging SpA

- 6.3.3 Cardinal Health Inc.

- 6.3.4 Curium Pharma

- 6.3.5 Eckert & Ziegler AG

- 6.3.6 GE HealthCare

- 6.3.7 Guerbet Group

- 6.3.8 Jubilant Radiopharma

- 6.3.9 Koninklijke Philips NV

- 6.3.10 Lantheus Holdings Inc.

- 6.3.11 Nano Therapeutics Pvt Ltd

- 6.3.12 NorthStar Medical Radioisotopes

- 6.3.13 NTP Radioisotopes SOC Ltd

- 6.3.14 大塚製薬株式会社

- 6.3.15 Siemens Healthineers

- 6.3.16 SOFIE Biosciences

- 6.3.17 Spago Nanomedical AB

- 6.3.18 Telix Pharmaceuticals

- 6.3.19 Triad Isotopes

- 6.3.20 Trivitron Healthcare

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

診断用放射性医薬品および造影剤は、現代医療における画像診断の基盤をなす重要な薬剤群であり、疾患の早期発見、正確な診断、病期評価、治療効果判定、そして予後予測に不可欠な役割を果たしています。これらは、体内の特定の臓器や組織、あるいは病変部に集積することで、画像診断装置による可視化を可能にし、医師が患者さんの状態を詳細に把握するための情報を提供します。

まず、診断用放射性医薬品についてご説明いたします。これらは、微量の放射性同位体(RI)を標識化合物に結合させた薬剤であり、体内に投与されると、その標識化合物が持つ生理学的・生化学的特性に基づいて特定の部位に集積します。集積したRIから放出される放射線(ガンマ線や陽電子)を体外から検出することで、臓器の形態だけでなく、血流、代謝、受容体分布といった機能情報を画像化することができます。主な画像診断装置としては、シングルフォトンエミッションコンピュータ断層撮影(SPECT)やポジトロンエミッション断層撮影(PET)が挙げられます。SPECTではテクネチウム-99m(Tc-99m)やヨウ素-123(I-123)などが、PETではフッ素-18(F-18)や炭素-11(C-11)などが広く用いられています。例えば、F-18-FDG(フルオロデオキシグルコース)は、がん細胞がブドウ糖を活発に取り込む性質を利用して、がんの診断や病期評価に広く用いられています。

次に、造影剤についてです。造影剤は、X線、磁気共鳴画像(MRI)、超音波などの画像診断において、目的とする臓器や病変と周囲組織とのコントラストを高め、視認性を向上させる薬剤です。放射性医薬品とは異なり、放射線を放出することはありません。X線造影剤には、ヨード造影剤や硫酸バリウムが代表的であり、血管、消化管、尿路などの形態を詳細に描出するために使用されます。MRI造影剤としては、ガドリニウム(Gd)を主成分とする薬剤が一般的で、脳、脊髄、肝臓、血管などの病変検出や鑑別に用いられます。超音波造影剤は、マイクロバブルと呼ばれる微細な気泡を利用し、肝臓の腫瘍性病変の鑑別や心臓の血流評価などに活用されています。これらの造影剤は、それぞれの画像診断モダリティの物理的特性を最大限に引き出し、診断精度を高めるために不可欠です。

これらの薬剤の用途は多岐にわたります。診断用放射性医薬品は、がんの早期発見、転移の有無、治療効果の判定、再発のモニタリングに加えて、心筋梗塞や狭心症といった心臓疾患の診断、アルツハイマー病やパーキンソン病などの神経変性疾患の診断、骨転移や炎症性疾患の評価、さらには腎機能や甲状腺機能といった臓器機能の評価にも用いられます。一方、造影剤は、CTやMRIによる腫瘍の検出と鑑別診断、動脈瘤や狭窄などの血管病変の評価、炎症性疾患の診断、消化管潰瘍や腫瘍の診断、尿路系疾患の評価など、幅広い領域で活用されています。特に、PET-CTやSPECT-CTといったハイブリッド装置の登場により、形態情報と機能情報を同時に取得できるようになり、診断の精度と効率が飛躍的に向上しました。

関連技術としては、まず画像診断装置そのものの進化が挙げられます。高分解能化、高速化、低被ばく化が進み、より詳細で安全な画像情報が得られるようになっています。また、放射性医薬品の製造においては、PET薬剤の原料となる短半減期RIを製造するためのサイクロトロンや、SPECT薬剤の原料となるRIを製造する原子炉、そしてRIジェネレーターといった特殊な設備が不可欠です。薬剤の自動合成装置や厳格な品質管理技術も、安定供給と安全性を確保するために重要です。近年では、人工知能(AI)を用いた画像解析技術が急速に発展しており、診断支援、病変の自動検出、定量化など、診断の効率化と精度向上に貢献しています。さらに、特定の細胞や分子を標的とする薬物送達システム(DDS)の技術も、より特異性の高い診断薬の開発に寄与しています。

市場背景としては、世界的な高齢化の進展、がん患者の増加、生活習慣病の蔓延などにより、画像診断のニーズは年々高まっています。これに伴い、診断用放射性医薬品および造影剤の市場も拡大傾向にあります。しかし、これらの薬剤の製造、流通、使用には、医薬品医療機器等法や放射線障害防止法など、極めて厳格な規制が適用されます。特に放射性医薬品は、半減期が短いものが多く、製造から投与までの時間管理が非常に重要であり、安定供給体制の構築が大きな課題となっています。また、高額な研究開発費や製造コスト、副作用のリスク(造影剤アレルギー、腎性全身性線維症など)、そして医療経済性や保険償還の問題も、市場における重要な側面です。近年では、個別化医療やプレシジョンメディシンの進展に伴い、特定の治療薬の効果を予測・モニタリングするためのコンパニオン診断薬としての開発も活発化しています。

将来展望としては、さらなる高感度、高特異性、低侵襲性の薬剤開発が期待されています。特に、アルツハイマー病やパーキンソン病といった神経変性疾患の早期診断薬、免疫チェックポイント阻害剤などの新規抗がん剤の効果予測・モニタリング薬剤の開発が注目されています。また、診断と治療を一体化させた「セラノスティクス」の概念が急速に進展しており、診断用RIと治療用RIを組み合わせた薬剤の開発と実用化が進められています。これにより、患者さん一人ひとりに最適化された診断と治療が実現される可能性があります。AI技術との融合は、画像診断の精度をさらに向上させ、医師の診断負担を軽減するだけでなく、新たな診断マーカーの発見にも繋がるでしょう。製造・供給体制の効率化、特に短半減期RIの安定供給や分散型製造システムの構築も、今後の重要な課題です。安全性向上とコスト削減も継続的なテーマであり、より多くの患者さんがこれらの恩恵を受けられるよう、研究開発と技術革新が今後も進められていくことでしょう。