ダイヤモンドコーティング市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ダイヤモンドコーティング市場レポートは、技術 (化学気相成長法 (CVD)、物理気相成長法 (PVD))、コーティングタイプ (多結晶ダイヤモンド (PCD)、ナノ/マイクロ結晶ダイヤモンド (NCD/MCD) など)、エンドユーザー産業 (電気・電子、医療 など)、および地域 (アジア太平洋、北米 など) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

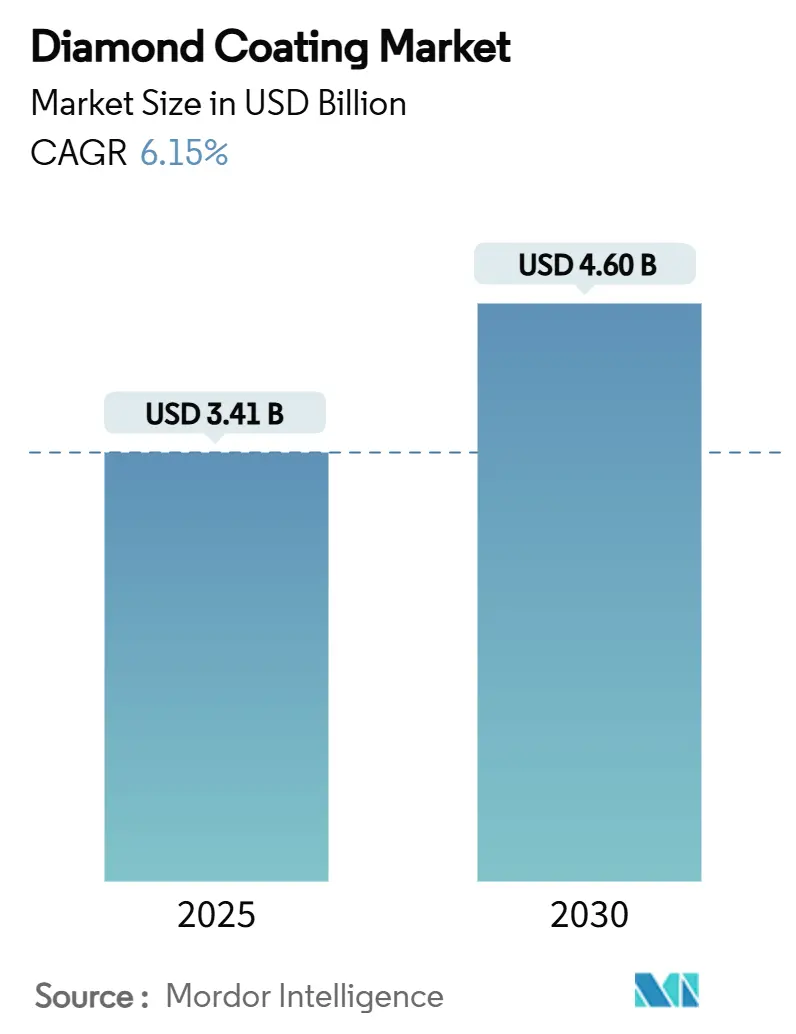

ダイヤモンドコーティング市場は、2025年には34.1億米ドルと推定され、2030年には46.0億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.15%で成長する見込みです。この市場の拡大は、切削工具のアップグレード、AIハードウェア向けの熱管理材料、生体適合性医療機器への継続的な投資によって支えられています。製造業全体の設備投資が選別的である中でも、これらの分野での需要が市場を牽引しています。

半導体メーカーは、銅の4~5倍の速度で熱を移動させる金属化ダイヤモンドヒートスプレッダーを採用し、次世代GPUの安全な動作温度を維持しています。同時に、外科医や歯科医は、繰り返しオートクレーブ滅菌に耐え、剥離しないダイヤモンドライクカーボン(DLC)コーティングをますます指定しており、病院の再滅菌コスト削減に貢献しています。また、消費者向け電子機器のはんだ付けにおける鉛排除政策の圧力も、鉛フリー合金のより高いプロセス温度に耐えるダイヤモンドコーティングされたはんだ付けチップの需要を強化しています。これらの変化が相まって、高額な設備投資や温度に敏感な基板への密着性といった課題があるにもかかわらず、ダイヤモンドコーティング市場は明確な成長軌道に乗っています。

主要なレポートのポイント

* 技術別: 化学気相成長法(CVD)は2024年に67.15%の収益シェアを維持し、物理気相成長法(PVD)は2030年までに7.42%のCAGRで最も高い成長率を記録すると予測されています。

* コーティングタイプ別: ダイヤモンドライクカーボン(DLC)は2024年のダイヤモンドコーティング市場シェアの79.64%を占め、複合/ドープ膜は2030年までに7.25%のCAGRで拡大すると予測されています。

* 最終用途産業別: 電気・電子産業は2024年の収益の41.42%を占め、医療分野は2030年までに7.58%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年の売上高の56.55%を占め、2025年から2030年の間に最も速い6.94%の地域CAGRを記録すると予測されています。

世界のダイヤモンドコーティング市場のトレンドと洞察

推進要因

1. 軽量複合材料用切削工具での採用拡大(CAGRへの影響:+1.2%)

炭素繊維強化プラスチック(CFRP)の加工は、従来の超硬インサートを摩耗させる研磨粉塵を発生させます。CVDダイヤモンドコーティングされたカッターは15~30倍長持ちし、航空宇宙複合構造における工具交換のダウンタイムとスクラップを削減します。二層の微結晶/ナノ結晶スタックは、亀裂の伝播をさらに抑制し、翼パネルや自動車ボディパネルの層間剥離リスクを低減します。ボーイングやエアバスが複合材料の使用を増やすにつれて、サプライヤーは高速スピンドル速度でクリーンなエッジを実現するためにダイヤモンドコーティングを指定しています。これにより、北米とヨーロッパ全体でダイヤモンド対応のドリル、ルーター、エンドミルの需要が高まっています。複合材製航空機の導入がまだ初期段階であり、スペアパーツ加工量が本格化し始めたばかりであるため、中期的な成長は確実です。

2. 家電製品における熱管理ソリューションの需要増加(CAGRへの影響:+1.8%)

データセンターのGPUは現在、モジュールあたり700Wを超える熱を放散しており、オペレーターはベースプレート材料の見直しを迫られています。800W/mKの熱伝導率を持つ銅-ダイヤモンド複合材料は、Akash Systemsが2700万米ドルの供給契約の下で展開したパイロットAIサーバーにおいて、コア温度を最大20℃低下させました。実験室レベルの単結晶ダイヤモンドスプレッダーは1,500~2,200W/mKに達し、銅の400W/mKをはるかに凌駕しており、採用を促進する明確な性能差を生み出しています。フラウンホーファーUSAの柔軟なダイヤモンドナノメンブレンは、パワーエレクトロニクスから熱をより効率的に抽出することで、EVバッテリーの充電を5倍高速化する可能性を秘めています。小型化と高電力密度の衝突により、熱管理グレードのダイヤモンドコーティングは、スマートフォン、ラップトップ、データセンターのOEMの調達ロードマップにしっかりと位置づけられています。短期的な需要は、大量のデバイス組み立てが行われるアジア太平洋地域で最も強いです。

3. ダイヤモンドコーティングされた外科・歯科用ツールの使用加速(CAGRへの影響:+1.0%)

ダイヤモンドライクカーボン(DLC)メスは、繰り返しオートクレーブ滅菌後も切れ味を維持し、人員コスト圧力に直面している病院の交換頻度を減らします。DLCは従来のブラッククロムの約9Nに対し、24Nの密着強度を示し、脳神経外科手術中の刃先の剥離を防ぎます。アラバマ大学バーミンガム校の研究では、ナノダイヤモンドでコーティングされた整形外科用インプラントがコバルトクロム製デバイスよりも2~3倍長持ちし、術後30年を超える可能性が示されています。ナノスケールダイヤモンド仕上げのFDA承認は、OEMに細胞毒性に関する安心感を与え、心血管ステントや歯科用バーへの応用範囲を広げています。米国、ドイツ、日本の高齢化社会が股関節・膝関節置換術の件数を増加させるにつれて、長寿命コーティングの需要もそれに伴い増加します。

4. 鉛フリー精密はんだ付け装置への規制圧力(CAGRへの影響:+0.7%)

RoHSおよびREACH規制により、電子機器ブランドは錫ベースのはんだから鉛を完全に除去するよう求められています。この切り替えにより、リフロー温度が30~40℃上昇し、従来の鉄めっきの摩耗が加速します。ダイヤモンドコーティングされたチップは、この熱衝撃に耐え、長時間の使用サイクル全体で濡れ性能を維持します。日本の業界標準は現在、DLCの厚さと硬度要件を成文化しており、OEMにグローバル調達の青写真を提供しています。EUの今後のエコデザイン更新は、組み立て装置の早期故障にペナルティを課すことで、採用をさらに強化します。したがって、長期的な影響はプラスであり、特に自動車および医療機器基板の契約製造業者にとっては、欠陥ゼロのはんだ接合が必須であるため重要です。

5. EVバッテリー溶接電極の耐摩耗性ニーズ増加(CAGRへの影響:+0.8%)

EVバッテリーの生産増加に伴い、溶接電極の長寿命化が求められています。特に中国や韓国といったEV生産の中心地で需要が高まると考えられます。

抑制要因

1. 高額な設備投資と長い回収期間(CAGRへの影響:-1.5%)

CemeConの3チャンバーCC800 Diamondユニット1台は数百万米ドルかかり、カスタマイズされた排気、ガス処理、クリーンルームの改修が必要です。そのため、中小企業は切削工具の顧客がプレミアム価格に抵抗する中で、この費用を正当化するのに苦労しています。大手鋳造所にとっても、減価償却は5年を超え、回収期間が長くなります。融資はより選別的になり、貸し手はリース承認前に稼働率を厳しく審査しています。新興市場では、現地の電気代と熟練労働者のコストが営業利益率を圧迫するため、ハードルはさらに高くなります。これらの現実が、特にティア1サプライヤー以外での短期的な採用を抑制しています。

2. 温度に敏感な基板への密着性課題(CAGRへの影響:-0.8%)

DLCの成膜は通常280℃を超え、この閾値はアルミニウムや一部の医療用鋼材に残留応力を誘発します。熱膨張の不一致が界面でせん断力を生み出すと、剥離のリスクが高まります。研究者たちは現在、これらの応力を緩和するために窒化クロムや炭化バナジウムの中間層を検討していますが、層が増えるごとにコストとプロセスステップが増加します。低温プラズマ強化CVDのバリアントは有望ですが、スケールアップはまだ限定的です。そのため、医療および家電製品のOEMは、大量注文をコミットする前に、より広範な実証を待っており、中期的な成長を抑制しています。

3. 競合する低コストのコーティング代替品(CAGRへの影響:-0.6%)

ダイヤモンドコーティングの高性能にもかかわらず、特定の用途ではより安価な代替コーティングが選択される可能性があります。特にアジア太平洋地域や新興経済国の価格に敏感な市場で影響が大きいと考えられます。

セグメント分析

技術別:CVDが市場リーダーシップを強化

CVDプロセスは2024年の収益の67.15%を占め、このダイヤモンドコーティング市場のセグメントは2030年までに7.42%のCAGRで成長すると予測されています。この技術は、粒径を調整し、高密度膜を形成し、±3 µm以下の膜厚均一性を実現できるため、高性能切削工具やヒートスプレッダー製造の中核を担っています。Element Sixの800W/mK銅-ダイヤモンド複合材料は、CVDがいかにダイヤモンド粒子をボイドなしで金属マトリックスに埋め込み、AIプロセッサの高速熱流を可能にするかを示しています。酸化グラフェン支援成長は現在、成膜速度を35%加速させ、サイクルタイムを短縮し、ウェハーあたりのコストを削減しています。PVDは、150~200℃の温度制限が敏感な電子基板やポリマー基板を保護するニッチな位置を占めています。それでも、プラズマ強化バリアントの漸進的な改善により、性能差が縮まり、従来のCVDの高温に耐えられない医療OEMにPVDがアプローチできるようになると予想されています。両方の方法が、ダイヤモンドコーティング市場の技術的バックボーンを確保しています。

コーティングタイプ別:DLCの優位性と新興複合材料

DLC膜は、その低い摩擦係数と費用対効果の高いバッチ生産により、2024年の収益の79.64%という圧倒的なシェアを占めました。モリブデンをドープしたDLCでは0.029という低い摩擦係数が報告されており、元素添加による性能調整の可能性を示しています。複合およびドープ構造は、7.25%のCAGRで最も速く成長しており、量子デバイスや高周波RFアンプのニッチな役割のために、硬度とカスタマイズされた電気的または熱的導電性を兼ね備えています。多結晶ダイヤモンドは、その等方的な靭性が脆いセラミックスを上回るため、攻撃的な化学ポンプのメカニカルシールに不可欠です。ナノおよびマイクロ結晶バリアントは、サブミクロンレベルの表面粗さを必要とする光学および精密計測に利用されています。この多様なポートフォリオにより、サプライヤーは各アプリケーションに最適な膜化学を選択でき、ダイヤモンドコーティング市場の幅広い魅力を支えています。

最終用途別:産業、医療、自動車、航空宇宙、電子機器における成長

産業用途は、切削工具、金型、耐摩耗部品におけるDLCおよび多結晶ダイヤモンドコーティングの広範な採用により、市場の主要なシェアを占めています。これらのコーティングは、工具寿命の延長、加工精度の向上、およびメンテナンスコストの削減に貢献し、製造業における生産性向上に不可欠です。医療分野では、生体適合性と耐摩耗性に優れたダイヤモンドコーティングが、人工関節、歯科用インプラント、外科用器具に利用されており、特に長期的な耐久性が求められる用途で需要が高まっています。自動車産業では、エンジン部品、ギア、ベアリングなどの摩擦低減と耐摩耗性向上のためにDLCコーティングが広く採用されており、燃費効率の改善と排出ガス削減に貢献しています。航空宇宙分野では、極限環境下での部品の耐久性と信頼性を確保するため、高温耐性、耐摩耗性、および軽量性を兼ね備えたダイヤモンドコーティングが、タービンブレードや衛星部品に応用されています。電子機器分野では、高出力デバイスの熱管理、MEMS(微小電気機械システム)部品の保護、および量子コンピューティングにおける特殊な用途のために、カスタマイズされた電気的・熱的特性を持つダイヤモンド膜の需要が拡大しています。これらの多様な最終用途におけるダイヤモンドコーティングの採用拡大は、市場全体の持続的な成長を牽引しています。

このレポートは、ダイヤモンドコーティングの世界市場に関する詳細な分析を提供しています。ダイヤモンドコーティングは、空気と接触することで硬化する透明で純粋な液体であり、電子産業で広く利用されてきました。近年では、顎関節プロテーゼ、心臓弁、マイクロ電気機械構造(MEMS)など、様々な医療機器において、インプラントの寿命を延ばす目的で医療産業での採用が拡大しています。本レポートでは、技術、コーティングタイプ、最終用途産業、および地域別に市場をセグメント化し、収益(USD Million)に基づいて市場規模と予測を提示しています。

ダイヤモンドコーティング市場は、2025年には34.1億米ドルの規模に達すると予測されています。その後、年平均成長率(CAGR)6.15%で拡大し、2030年には46.0億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が世界の収益の56.55%を占め、最も速い年平均成長率6.94%を記録しており、需要を牽引する主要地域となっています。

市場の成長を促進する主な要因は多岐にわたります。軽量複合材料の加工に用いられる切削工具において、ダイヤモンドコーティングの採用が急増している点が挙げられます。また、家電製品分野では、次世代GPUの冷却とエネルギー効率向上に貢献する銅-ダイヤモンド複合材料への需要が高まっています。これは、単独の銅と比較して最大5倍の速さで熱を伝導する能力を持つためです。医療分野では、外科用および歯科用ツールにおけるダイヤモンドコーティングの利用が加速しています。さらに、鉛フリー化を求める規制の動きが、精密はんだ付け装置におけるダイヤモンドコーティングの需要を後押ししています。電気自動車(EV)のバッテリー溶接電極において、耐摩耗性の向上が求められていることも、市場成長の重要な要因となっています。

一方で、市場の成長を抑制する要因も存在します。特に化学気相成長法(CVD)装置への高額な初期投資と、その回収に要する期間の長さが、中小規模の製造業者における採用を遅らせる最大の要因となっています。また、温度に敏感な基板へのダイヤモンドコーティングの密着性に関する課題や、より低コストで利用可能な代替コーティングの存在も、市場の拡大を妨げる要因の一つです。

本レポートでは、市場を以下の技術、コーティングタイプ、最終用途産業、地域に細分化して分析しています。技術別では化学気相成長法(CVD)と物理気相成長法(PVD)、コーティングタイプ別では多結晶ダイヤモンド(PCD)、ナノ/マイクロ結晶ダイヤモンド(NCD/MCD)、ダイヤモンドライクカーボン(DLC)、複合/ドープダイヤモンドコーティングが対象です。最終用途産業別では、電気・電子、医療、産業、その他(航空宇宙・防衛など)に分類されます。地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東・アフリカの主要15カ国が詳細に分析されています。

また、CemeCon AG、Element Six UK Ltd.、OC Oerlikon Balzersなど、主要な市場参加企業のプロファイルも含まれており、市場集中度、戦略的動向、市場シェア分析を通じて競争環境を詳細に評価しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 軽量複合材料用切削工具における採用の急増

- 4.2.2 家庭用電化製品における熱管理ソリューションの需要増加

- 4.2.3 ダイヤモンドコーティングされた外科用および歯科用ツールの使用加速

- 4.2.4 鉛フリー精密はんだ付け装置に対する規制の推進

- 4.2.5 EVバッテリー溶接電極の耐摩耗寿命のニーズ増加

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い回収期間

- 4.3.2 温度に敏感な基板への密着性の課題

- 4.3.3 競合する低コストのコーティング代替品

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 技術別

- 5.1.1 化学気相成長法 (CVD)

- 5.1.2 物理気相成長法 (PVD)

-

5.2 コーティングタイプ別

- 5.2.1 多結晶ダイヤモンド (PCD)

- 5.2.2 ナノ/マイクロ結晶ダイヤモンド (NCD/MCD)

- 5.2.3 ダイヤモンドライクカーボン (DLC)

- 5.2.4 複合/ドープダイヤモンドコーティング

-

5.3 エンドユーザー産業別

- 5.3.1 電気・電子

- 5.3.2 医療

- 5.3.3 産業

- 5.3.4 その他のエンドユーザー産業 (航空宇宙・防衛など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 CemeCon AG

- 6.4.2 Crystallume

- 6.4.3 Diamond Product Solutions

- 6.4.4 Diamond Technologies Inc. (DTI)

- 6.4.5 Element Six UK Ltd.

- 6.4.6 JCS Technologies Pte Ltd

- 6.4.7 NeoCoat SA

- 6.4.8 OC Oerlikon Balzers

- 6.4.9 Pureon AG

- 6.4.10 SP3 Diamond Technologies

- 6.4.11 Surface Technology, Inc.

- 6.4.12 United Protective Technologies, LLC.

- 6.4.13 Vergason Technology, Inc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイヤモンドコーティングは、その名の通り、ダイヤモンドが持つ極めて優れた特性を材料表面に付与する技術でございます。具体的には、基材の表面にダイヤモンドまたはダイヤモンドに類似した炭素の薄膜を形成することにより、高硬度、低摩擦性、耐摩耗性、耐薬品性、高熱伝導性、電気絶縁性といったダイヤモンド本来の優れた性質を、基材が持つ特性と組み合わせることが可能となります。この技術は、主に化学気相成長法(CVD法)を用いて行われ、メタンなどの炭素含有ガスを分解し、基材表面にダイヤモンドの結晶を成長させることで実現されます。

このダイヤモンドコーティングには、その特性や成膜方法によっていくつかの種類がございます。最も広く普及しているのが、ダイヤモンドライクカーボン(DLC)コーティングでございます。DLCは、ダイヤモンドとグラファイトの中間的な構造を持つ非晶質の炭素膜であり、sp3結合とsp2結合の比率を制御することで、ダイヤモンドに近い硬度とグラファイトのような滑りやすさを両立させることができます。水素を含有するa-C:H(水素化アモルファスカーボン)や、水素を含まないta-C(テトラヘドラルアモルファスカーボン)などがあり、比較的低温での成膜が可能であるため、様々な基材に適用できる汎用性の高さが特徴でございます。

一方、多結晶ダイヤモンドコーティングは、微細なダイヤモンド結晶が集合した膜であり、DLCよりも純粋なダイヤモンドに近い特性を発揮します。非常に高い硬度と耐摩耗性を持ちますが、成膜には高温が必要となるため、適用できる基材が限定される傾向にございます。また、近年では、結晶粒径をナノメートルオーダーに微細化したナノ結晶ダイヤモンド(NCD)コーティングや、さらに微細な超ナノ結晶ダイヤモンド(UNCD)コーティングも開発されております。これらは、従来の多結晶ダイヤモンド膜に比べて平滑性に優れ、低摩擦性や生体適合性といった新たな機能も付与できるため、応用範囲の拡大が期待されております。

ダイヤモンドコーティングの用途は非常に多岐にわたります。最も代表的なのは、切削工具や金型への応用でございます。ドリル、エンドミル、バイトといった切削工具にコーティングを施すことで、工具寿命の大幅な延長、加工精度の向上、難削材加工の効率化が図られます。また、プレス金型や射出成形金型においては、離型性の向上や摩耗防止に貢献し、生産性の向上に寄与いたします。

自動車部品分野でも、その優れた特性が活かされております。エンジン部品のピストンリングやタペット、燃料噴射ノズル、トランスミッション部品などにDLCコーティングを施すことで、摩擦抵抗の低減、燃費効率の向上、部品の長寿命化が実現されます。これにより、自動車の高性能化と環境負荷低減に貢献しております。

医療機器分野では、人工関節や手術器具、カテーテルなどにダイヤモンドコーティングが用いられております。生体適合性に優れ、アレルギー反応のリスクが低いことに加え、耐摩耗性や抗菌性も付与できるため、患者の安全性と医療機器の信頼性向上に貢献いたします。さらに、半導体製造装置部品、MEMSデバイス、放熱基板といった電子部品分野や、保護膜としての光学部品、時計や宝飾品などの装飾品分野においても、その優れた機能性が高く評価され、幅広く採用されております。

関連技術としては、物理気相成長法(PVD法)が挙げられます。PVD法は、スパッタリングやアーク放電といった物理的な手法を用いて薄膜を形成する技術であり、DLCコーティングの一部で利用されることもございます。また、窒化処理や浸炭処理、溶射、めっきといった他の表面改質技術も、材料の表面硬度や耐摩耗性を向上させる目的で用いられますが、ダイヤモンドコーティングはこれらの技術と比較して、より高いレベルの性能を発揮できる点で差別化されております。さらに、ダイヤモンドコーティングと他の機能性薄膜(例えばTiN、CrNなど)を組み合わせる複合コーティング技術も開発されており、密着性の向上や特定の機能の付与を目指しております。

市場背景としましては、製造業における高精度化、長寿命化、省エネルギー化への要求が年々高まっており、これがダイヤモンドコーティング市場の成長を強く牽引しております。特に、航空宇宙、医療、自動車といった高度な信頼性が求められる分野での需要拡大が顕著でございます。また、環境規制の強化に伴い、フッ素樹脂などの代替材料として、低摩擦性や離型性に優れたダイヤモンドコーティングへの期待も高まっております。一方で、多結晶ダイヤモンドコーティングにおける成膜コストの高さや、複雑な形状への均一な成膜、基材との密着性確保といった課題も存在し、これらを克服するための技術開発が活発に進められております。

将来展望としましては、まず成膜プロセスのさらなる低コスト化と高速化が挙げられます。これにより、より広範な産業分野への適用が可能となり、市場規模の拡大が期待されます。また、超低摩擦性、超撥水・撥油性、抗菌・抗ウイルス性、さらには自己修復機能といった、これまでにない新たな機能を持つダイヤモンドコーティングの開発も進められております。これにより、スマートコーティングとしての応用や、より過酷な環境下での使用が可能となるでしょう。

適用範囲の拡大も重要なテーマでございます。現在では困難とされる樹脂やセラミックスといった多様な基材への成膜技術の確立や、より複雑な形状、微細構造への均一なコーティング技術の開発が求められております。環境対応の観点からは、有害物質を使用しないクリーンな成膜プロセスの開発が推進されるとともに、AIやIoT技術との融合により、成膜プロセスの最適化や品質管理の高度化が図られることで、ダイヤモンドコーティング技術は今後も持続的な進化を遂げ、様々な産業の発展に貢献していくものと期待されております。