ダイアフラムポンプ市場規模・シェア分析:成長動向と予測(2025年~2030年)

ダイヤフラムポンプ市場レポートは、駆動方式(エア駆動ダブルダイヤフラム、電動ダイヤフラムなど)、本体材質(金属、プラスチック、複合材)、吐出圧力(80バール未満、80~200バール、200バール超)、エンドユーザー(水・廃水、石油・ガス、化学・石油化学など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイアフラムポンプ市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。本レポートは、メカニズム(エア駆動ダブルダイアフラム、電動ダイアフラムなど)、本体材料(金属、プラスチックおよび複合材料)、吐出圧力(80バール未満、80~200バール、200バール超)、エンドユーザー(水処理・廃水処理、石油・ガス、化学・石油化学など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)といった様々なセグメントに基づいた市場規模とシェアの分析、成長トレンド、および予測を提供しています。

市場概要

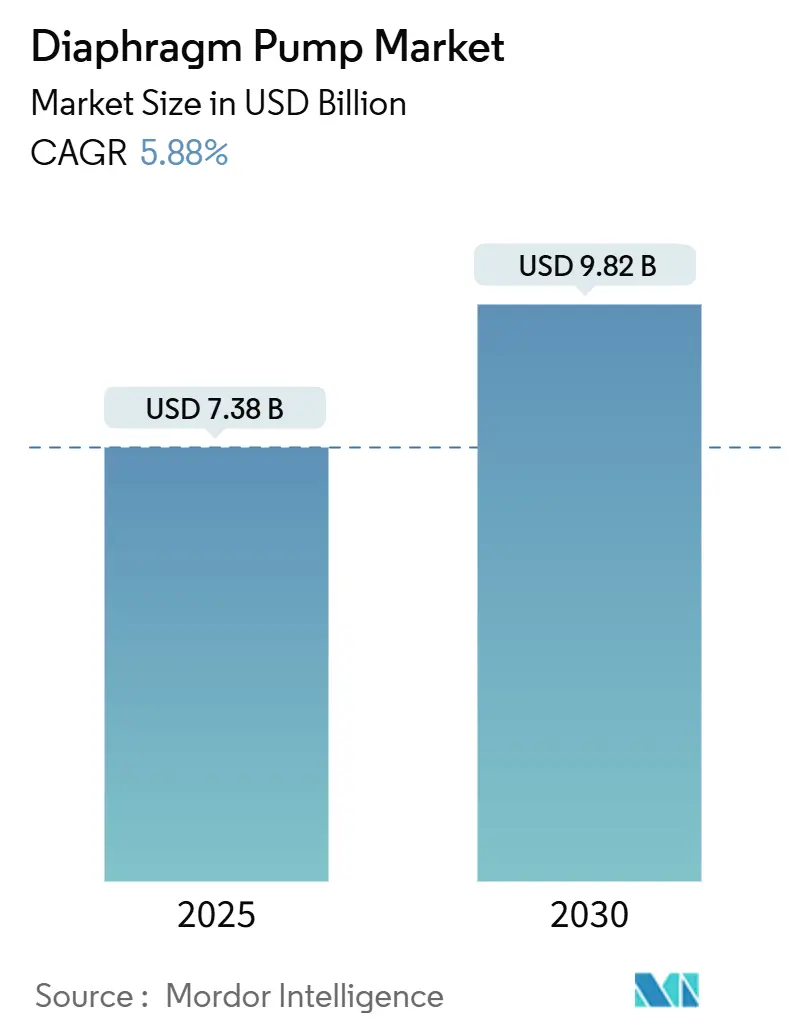

調査期間は2020年から2030年です。市場規模は2025年に73.8億米ドルと推定されており、2030年には98.2億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.88%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度とされています。

市場分析

Mordor Intelligenceによる分析では、ダイアフラムポンプ市場は、産業オートメーションの進展、漏れのないポンプソリューションを求める環境規制の強化、エネルギー消費を削減する電動駆動設計への移行などにより、緩やかな成長が期待されています。また、水処理・廃水処理におけるプロジェクト活動の増加、化学品・バッテリー材料の生産能力増強、先端製造業におけるせん断に敏感な流体の移送需要の拡大が、用途基盤を広げています。IoTを活用した状態監視や予知保全といった技術アップグレードは、交換サイクルを短縮しています。中規模の企業がニッチセグメントに参入し続ける一方で、グローバルな既存企業による戦略的買収が製品ポートフォリオの統合を進めています。これらの要因が総合的に、ダイアフラムポンプ市場の回復力のある見通しを示しています。

主要なレポートのポイント

* メカニズム別: 2024年にはエア駆動ダブルダイアフラムポンプが収益シェアの47%を占め、市場を牽引しました。一方、電動ダイアフラムポンプは2030年までに7.10%のCAGRで拡大すると予測されています。

* 本体材料別: 2024年には金属製ハウジングがダイアフラムポンプ市場シェアの53%を占めましたが、プラスチックおよび複合材料製は2030年までに7.45%のCAGRで成長すると見込まれています。

* 吐出圧力別: 2024年には80バール未満の用途がダイアフラムポンプ市場規模の55%を占めました。200バールを超える高圧用途は、予測期間中に6.90%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には化学・石油化学プロセスがダイアフラムポンプ市場規模の23%を占めました。水処理・廃水処理分野は2025年から2030年の間に7.00%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域は2024年にダイアフラムポンプ市場規模の37%を占め、2030年までに6.50%のCAGRで成長すると予測されています。

世界のダイアフラムポンプ市場のトレンドと洞察(促進要因)

* 新興経済国における水処理・廃水処理インフラの整備(CAGRへの影響度 +1.20%): アジア太平洋地域や中東の一部における大規模なインフラ整備プログラムは、自治体および産業用処理プラントにおける堅牢な流体移送装置の需要を押し上げています。政府の資金援助や厳格な排出規制により、ドライ運転能力、目詰まり耐性、化学的適合性を提供するダイアフラムポンプの採用が加速しています。

* 化学・石油化学生産能力の拡大(CAGRへの影響度 +1.00%): 中国、インド、サウジアラビア、アラブ首長国連邦などで、新たなオレフィン、ポリマー、特殊化学品複合施設の建設が続いています。LEWA社は、精密な流量制御が製品収率を保証する水添分解、重合、触媒注入において、油圧駆動ダイアフラム定量ポンプの設置が増加していると報告しています。

* 漏れのないポンプを優遇する揮発性物質排出規制の強化(CAGRへの影響度 +0.80%): 米国環境保護庁(EPA)のメタンおよびVOC規制は、ポンプステーションからの排出量を95%削減し、密閉型ベントルーティングを義務付けています。欧州の規制当局も同様の制限を設けており、空気圧排気を排除する電動ダイアフラムポンプへの移行が進んでいます。

* せん断に敏感な流体移送を必要とするバッテリーグレード電解液プラント(CAGRへの影響度 +0.60%): リチウムイオン電池メーカーは、カソードスラリーや電解液の移送に、せん断に敏感なダイアフラムポンプの採用を増やしています。SANDPIPER社は、AODD設計が金属と流体の接触を避け、スラリー粒子サイズを保護し、攻撃的な溶剤に耐性があることを指摘しています。

* IoTを活用した予知保全への改修(CAGRへの影響度 +0.50%):

* クラフト飲料ブームによるサニタリーAODDの設置(CAGRへの影響度 +0.30%):

抑制要因

* 原材料価格の変動が平均販売価格(ASP)に与える影響(CAGR-0.50%):ポンプの稼働状況をリアルタイムで監視し、異常を早期に検知することで、予期せぬダウンタイムを削減し、メンテナンスコストを最適化するニーズが高まっています。これにより、スマートセンサーや接続機能を備えたAODDポンプの需要が増加しています。

* クラフト飲料ブームによるサニタリーAODDの設置(CAGRへの影響度 +0.30%): クラフトビール、ワイン、スピリッツなどの生産量の増加に伴い、衛生基準を満たし、製品の品質を損なわない移送が可能なサニタリーAODDポンプの導入が進んでいます。これらのポンプは、粘性のある液体や固形物を含む液体の移送に適しており、洗浄も容易です。

抑制要因

* 原材料価格の変動が平均販売価格(ASP)に与える影響(CAGR-0.50%): ポンプ製造に使用される金属(ステンレス鋼、アルミニウムなど)や特殊プラスチックの価格変動は、生産コストに直接影響し、最終的な製品価格の不安定さにつながり、市場での競争力に影響を与える可能性があります。

* 遠心ポンプやロータリーポンプなどの代替技術との競争激化(CAGR-0.40%): 特定の用途では、AODDポンプよりも効率的またはコスト効率の高い代替ポンプ技術が存在し、市場シェアを巡る競争が激化しています。

* 高エネルギー消費による運用コストの増加(CAGR-0.30%): AODDポンプは、圧縮空気を使用するため、電気モーター駆動のポンプと比較してエネルギー効率が低い場合があり、運用コストの増加が導入の障壁となることがあります。

本レポートは、世界のダイヤフラムポンプ市場に関する包括的な分析を提供しています。市場は堅調な成長を示しており、2025年には73.8億米ドルに達し、2030年には98.2億米ドルに拡大すると予測されています。この期間における年平均成長率(CAGR)は5.88%です。

市場の成長を牽引する主な要因としては、新興経済国における水処理および廃水処理インフラの大規模な整備、化学・石油化学プラントの生産能力拡張が挙げられます。また、揮発性有機化合物(VOC)の排出規制強化により、漏洩防止型のダイヤフラムポンプ、特にメタンやVOCの排出をなくす電動モデルの導入が促進されています。バッテリーグレード電解液プラントにおけるせん断感受性流体の移送需要、IoTを活用した予知保全によるポンプ交換の加速、クラフト飲料ブームによる衛生的なAODD(エア駆動二重ダイヤフラム)ポンプの設置増加も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。原材料価格の変動が平均販売価格(ASP)に影響を与えること、低粘度用途において遠心ポンプや蠕動ポンプによる代替が進むこと、AODDユニットの圧縮空気によるエネルギーコスト、都市部の騒音・振動規制がプラント立地を妨げることなどが挙げられます。

メカニズム別に見ると、電動ダイヤフラムポンプがエネルギー効率の向上とIoT対応により、7.10%のCAGRで最も急速に成長するセグメントと予測されています。エンドユーザー別では、水処理および廃水処理分野が、世界的なインフラ近代化と厳格な排水品質目標により、7.00%のCAGRで最も高い成長率を示しています。地域別では、アジア太平洋地域が世界の収益の37%を占める最大の市場であり、これは水処理、化学プラントの能力拡張、バッテリー製造への大規模な投資がダイヤフラムポンプの需要を促進しているためです。

技術面では、IoTを活用した予知保全、電動ポンプにおける高度なモーター駆動、繊維強化複合材ダイヤフラムなどが、ポンプの信頼性を高め、耐用年数を延長し、ダウンタイムを削減するのに貢献しています。

競争環境の分析では、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェアが評価されています。主要企業には、Ingersoll Rand PLC (ARO)、Dover Corporation (PSG/Wilden)、Idex Corporation (Banjo, Warren Rupp)、Graco Inc.、Yamada Corporation、Iwaki Co. Ltdなど多数の企業が含まれます。

本レポートは、メカニズム(エア駆動二重ダイヤフラム、電動、油圧駆動)、本体材質(金属、プラスチック・複合材)、吐出圧力(80 bar未満、80~200 bar、200 bar超)、エンドユーザー(水処理・廃水処理、石油・ガス、化学・石油化学、医薬品・バイオテクノロジー、食品・飲料、鉱業・金属、パルプ・紙、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析し、市場機会と将来展望についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国における水・廃水インフラの整備

- 4.2.2 化学・石油化学生産能力の拡大

- 4.2.3 漏洩のないポンプを優遇する漏洩排出規制の強化

- 4.2.4 電池グレード電解液プラントにおけるせん断に敏感な移送の要求

- 4.2.5 IoT対応の予知保全改修による交換の加速

- 4.2.6 クラフト飲料ブームによる衛生的なAODD設置の推進

- 4.3 市場の阻害要因

- 4.3.1 原材料価格の変動が平均販売価格に影響

- 4.3.2 低粘度用途における遠心ポンプ/蠕動ポンプによる代替

- 4.3.3 AODDユニットにおける圧縮空気のエネルギー損失

- 4.3.4 都市部の騒音・振動規制がプラント立地を妨げる

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 機構別

- 5.1.1 空圧式二重ダイヤフラム (AODD)

- 5.1.2 電動ダイヤフラム

- 5.1.3 油圧式ダイヤフラム

- 5.2 本体材質別

- 5.2.1 金属 (Al, SS, CI)

- 5.2.2 プラスチックおよび複合材

- 5.3 吐出圧力別

- 5.3.1 80 bar未満

- 5.3.2 80~200 bar

- 5.3.3 200 bar超

- 5.4 エンドユーザー別

- 5.4.1 水および廃水

- 5.4.2 石油およびガス

- 5.4.3 化学および石油化学

- 5.4.4 医薬品およびバイオテクノロジー

- 5.4.5 食品および飲料

- 5.4.6 鉱業および金属

- 5.4.7 パルプおよび紙

- 5.4.8 その他 (塗料、電子機器など)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Ingersoll Rand PLC (ARO)

- 6.4.2 Dover Corporation (PSG/Wilden)

- 6.4.3 Idex Corporation (Banjo, Warren Rupp)

- 6.4.4 Flowserve Corporation

- 6.4.5 Graco Inc.

- 6.4.6 Xylem Inc.

- 6.4.7 SPX FLOW Inc.

- 6.4.8 Grundfos A/S

- 6.4.9 Verder Group

- 6.4.10 Tapflo Group

- 6.4.11 LEWA GmbH

- 6.4.12 Yamada Corporation

- 6.4.13 KNF Neuberger

- 6.4.14 Atlas Copco (Edwards)

- 6.4.15 PCM SA

- 6.4.16 Schwarzer Precision

- 6.4.17 AERZEN Group

- 6.4.18 Thomas Pumps

- 6.4.19 Gorman-Rupp

- 6.4.20 Iwaki Co. Ltd

- 6.4.21 Murzan Inc.

- 6.4.22 Viking Pump

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイアフラムポンプは、産業界において多岐にわたる流体移送に利用される重要な容積式ポンプの一種です。その基本的な原理は、柔軟な隔膜(ダイアフラム)の往復運動によってポンプ室の容積を周期的に変化させ、吸込弁と吐出弁の開閉と連動して流体を吸い込み、押し出すというものです。この構造により、流体がポンプの駆動部と直接接触することがないため、腐食性、摩耗性、粘性のある流体や、衛生的な移送が求められる流体、さらにはスラリーなど固形物を含む流体まで、幅広い種類の液体に対応できるという大きな特徴を持っています。また、自吸能力が高く、空運転が可能である点も、多くの現場で重宝される理由の一つです。

ダイアフラムポンプは、その駆動方式によって主に二つのタイプに大別されます。一つは「空気駆動式ダイアフラムポンプ(AODD: Air Operated Double Diaphragm Pump)」で、圧縮空気の力でダイアフラムを駆動します。このタイプは、電気を使用しないため防爆環境での使用に適しており、シンプルな構造でメンテナンスが容易、かつ流量調整が比較的容易であるという利点があります。もう一つは「電動駆動式ダイアフラムポンプ」で、モーターの回転運動をカムやクランク機構を介してダイアフラムの往復運動に変換します。電動式は、空気駆動式に比べてエネルギー効率が高く、精密な流量制御が可能であるため、定量供給や高圧移送が必要な用途で多く用いられます。さらに、特殊な用途として油圧を介してダイアフラムを駆動する「油圧駆動式」も存在し、非常に高い圧力での送液に対応します。ダイアフラムの数によっても分類され、一般的には二枚のダイアフラムが交互に動作するダブルダイアフラム式が主流で、これにより脈動を低減し、より安定した送液を実現しています。

その多様な特性から、ダイアフラムポンプは非常に幅広い分野で活用されています。化学工業においては、酸、アルカリ、溶剤といった腐食性の高い薬品や、高粘度の液体、さらには危険物の移送に不可欠です。食品・飲料工業では、シロップ、ソース、食用油、アルコール飲料などの衛生的な移送や、食品添加物の精密な定量供給に用いられます。医薬品・化粧品工業では、無菌性や高純度が求められる液体の移送、あるいは高価な原料のロスを最小限に抑えるための精密な定量供給に貢献しています。水処理・環境分野では、汚泥、廃水、凝集剤、消石灰スラリーなどの移送や、サンプリング用途でその能力を発揮します。その他にも、塗装・印刷分野での塗料やインクの供給、半導体製造における高純度薬品やスラリーの移送、建設現場での泥水やセメントスラリーの汲み上げ、農業分野での農薬散布など、枚挙にいとまがありません。

ダイアフラムポンプの性能を支える関連技術も多岐にわたります。まず、ダイアフラムやポンプ本体の「材料科学」は極めて重要です。ダイアフラムには、PTFE(フッ素樹脂)、EPDM(エチレンプロピレンゴム)、FKM(フッ素ゴム)、NBR(ニトリルゴム)など、移送する流体の種類や温度、圧力に応じて最適な耐薬品性、耐熱性、耐久性を持つ材料が選定されます。ポンプ本体も、PP(ポリプロピレン)、PVDF(ポリフッ化ビニリデン)、ステンレス鋼(SUS)、アルミニウム合金など、用途に応じた耐食性や強度を持つ材料が用いられます。また、「制御技術」の進化も目覚ましく、流量や圧力の精密な制御、自動運転、さらにはIoTとの連携による遠隔監視や予知保全が可能になっています。脈動を抑制するための脈動ダンパーやサージアブソーバーも、安定した送液には不可欠な関連技術です。他のポンプ技術との比較では、遠心ポンプが大量移送に適する一方、ダイアフラムポンプは少量・高粘度・高腐食性・高衛生性といった特殊な流体移送に強みを持つ容積式ポンプとして、それぞれの特性を活かした使い分けがなされています。

市場背景を見ると、ダイアフラムポンプ市場は、世界的に安定した成長を続けています。特に、化学工業、食品・飲料工業、医薬品工業といった主要産業における需要が堅調です。環境規制の強化に伴う水処理・廃液処理分野での需要増加や、新興国における産業インフラの整備も市場拡大を後押ししています。主要メーカーとしては、国内ではヤマダコーポレーション、海外ではワイルダー(Wilden)、アロ(Aro)、グルンドフォス(Grundfos)などが知られており、それぞれが独自の技術と製品ラインナップで市場を牽引しています。高機能材料の需要増加、食品・医薬品分野での衛生基準の厳格化、そして製造プロセスの自動化・省人化ニーズの高まりが、ダイアフラムポンプの需要をさらに押し上げる要因となっています。

将来展望としては、ダイアフラムポンプはさらなる高機能化と高効率化が期待されています。電動駆動式ポンプにおいては、より省エネルギーで精密な流量制御が可能なモデルの開発が進み、低脈動化技術も進化を続けるでしょう。IoTやAIといったデジタル技術との連携も加速し、ポンプの稼働状況のリアルタイム監視、異常検知、予知保全などが標準機能となる「スマートポンプ」化が進むと考えられます。これにより、ダウンタイムの削減やメンテナンスコストの最適化が実現されます。新材料の開発も重要なテーマであり、より広範な薬品や過酷な環境に対応できるダイアフラム材料や、長寿命化、メンテナンスフリー化に貢献する材料技術の進化が期待されます。また、環境・安全への配慮は今後ますます重要となり、ゼロエミッションを目指したリークレス構造の徹底や、防爆性能のさらなる向上、省エネ設計の推進などが求められるでしょう。これらの技術革新を通じて、ダイアフラムポンプは今後も多様な産業分野において、不可欠な流体移送ソリューションとしてその価値を高めていくことと予想されます。