珪藻土市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

珪藻土市場レポートは、供給源(淡水珪藻土、塩水珪藻土)、プロセス(天然グレード、焼成グレードなど)、用途(ろ過材、吸着剤など)、最終用途産業(食品・飲料、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(トン)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

珪藻土市場の概要

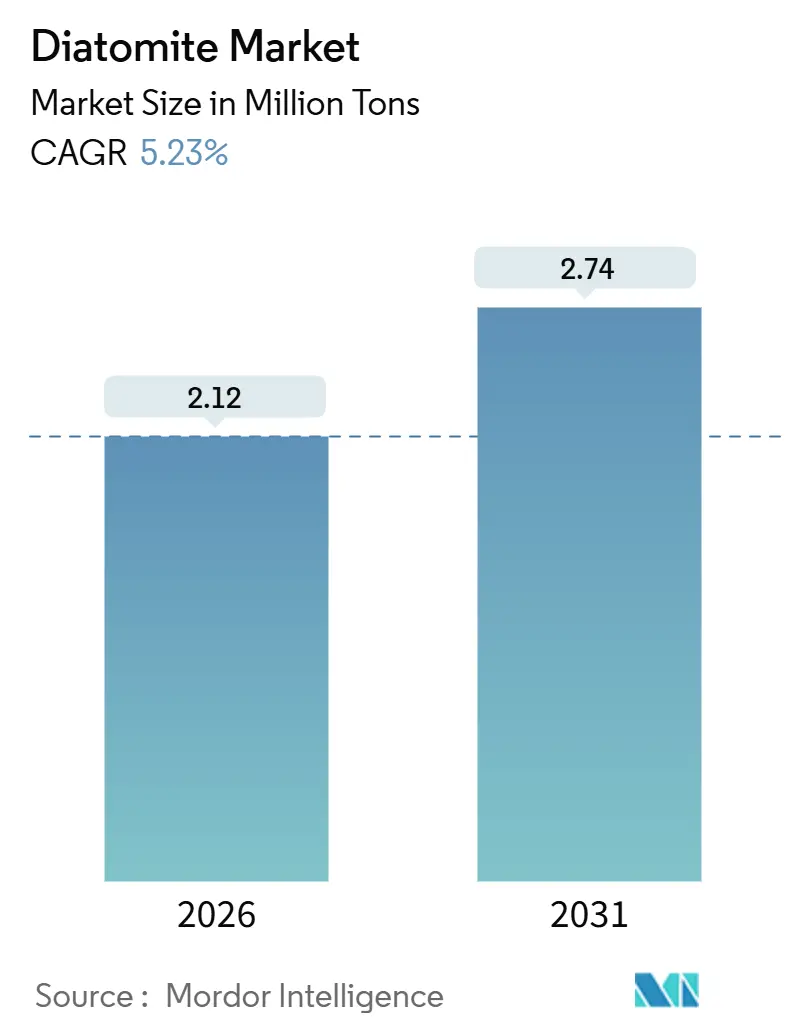

市場規模と予測

珪藻土市場は、2026年には212万トンと推定され、2031年までに274万トンに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.23%です。飲料ろ過、水処理、軽量建設における構造的変化が需要を再形成しており、米国西部での鉱床枯渇が海洋資源の開発を加速させています。アジア太平洋地域は現在の貿易フローを支配しており、世界の総トン数のほぼ半分を供給し、セメント添加剤や都市水処理計画向けに相当な量を吸収しています。

主要な市場動向

* 飲料ろ過と水処理における需要の増加: 醸造所やワイナリーでは、珪藻土の多孔質構造が酵母、バクテリア、濁度を除去し、風味を保ちながら低圧で操作できるため、広く採用されています。米国FDAは食品ろ過におけるGRAS(一般的に安全と認められる)物質として、国際ブドウ・ワイン機構もその承認を維持しています。自治体の水道施設では、米国EPAの3-log原虫除去基準を満たす珪藻土プレコートフィルターが使用されており、インドのJal Jeevan Missionは、低メンテナンスのろ過媒体を義務付ける農村計画に500億ドル以上を割り当てています。凝集法と比較してスラッジ発生量が少ないため、水不足地域での廃棄コストも削減されます。

* 水および廃水処理インフラの世界的な拡大: インドのAMRUT 2.0、中国の農村廃水処理義務、中東の海水淡水化アップグレードなどのプログラムが、長期的な需要を支えています。珪藻土フィルターは、エネルギー消費が少なく、交換間隔が短いため、小規模な人口を対象とする分散型プラントに適しており、生産者にとって安定した需要を生み出しています。サウジアラビアのパイロットデータでは、逆浸透膜のファウリングが減少し、均等化された水コストが最大12%削減されることが示されています。

* 軽量コンクリートおよびセメント添加剤における焼成グレードの使用増加: 焼成珪藻土は水酸化カルシウムと反応して高密度のケイ酸カルシウム水和物を形成し、コンクリートの熱伝導率を20~30%削減しながら、強度損失を無視できるレベルに抑えます。これは、エネルギー効率に焦点を当てた欧州の建築基準や、中国のグリーンビルディングプログラムによって奨励されています。

* 農業およびペット用トイレ製品における吸収剤としての消費増加: 米国EPAは珪藻土を最小リスク農薬としてリストしており、有機栽培農家が合成活性物質の代替として使用することを可能にしています。北米および西ヨーロッパのプレミアムペット用トイレでは、臭気と粉塵を抑制する珪藻土ブレンドへの移行が進んでいます。

市場を抑制する要因

* 拡張パーライト、シリカ砂、合成媒体からの代替脅威: 拡張パーライトは低密度で同様の断熱性を提供し、シリカ砂は充填剤用途で珪藻土よりも価格が安いです。セラミック膜やポリマー膜は、バッチ変動を減らす滅菌された密閉システムを必要とする製薬ユーザーを惹きつけています。これらの圧力は、ライフサイクルコストと密閉操作を重視する成熟した西側市場で最も顕著です。

* 高純度鉱床の限られた入手可能性によるコストインフレ: カリフォルニア州とネバダ州の地表近くの鉱床が枯渇しつつあり、剥離比と粘土汚染が増加し、食品グレードの顧客への供給が逼迫しています。輸送経済は、トラックで約500km、鉄道で1,500kmまでしか採算が合わないため、トルコ、ペルー、メキシコなどの海洋鉱床の開発が奨励されていますが、これらの鉱床は可溶性塩を除去するために高価な洗浄が必要です。

* 結晶性シリカ曝露に対するESG主導の規制強化: 北米、ヨーロッパ、オーストラリアでは、結晶性シリカ曝露に対する厳格な規制が、生産コストをさらに上昇させる可能性があります。

セグメント分析

* 供給源別: 淡水珪藻土が2025年の総量の64.38%を占め、その優れた純度と飲料ろ過における実績を反映しています。一方、海水珪藻土は、高純度の内陸盆地が成熟するにつれて、5.84%のCAGRで拡大すると予測されています。ペルー、トルコ、メキシコなどの沿岸プロジェクトへの投資は、内陸輸送を削減することを目的としていますが、トンあたり20~35ドルの追加の精製費用がかかります。

* プロセス別: 焼成グレードが2025年の供給量の46.27%を占め、その機械的強度とろ液の低濁度が評価されています。フラックス焼成グレードは、醸造所が30~50%の圧力降下低減を求めるため、年間6.18%で最も急速に成長しています。焼成中にソーダ灰を添加することで、構造を崩壊させることなくより広いチャネルが生成されます。

* 用途別: フィルターメディアが2025年の需要の41.52%を占め、食品・飲料加工および都市水プロジェクトに支えられています。しかし、殺虫剤は、ネオニコチノイドの規制禁止と残留物のない農産物に対する消費者の嗜好により、6.27%のCAGRで最も急速に成長しています。珪藻土は機械的に作用し、昆虫の外骨格を摩耗させることで、化学活性物質が抱える耐性問題を回避します。

* 最終用途産業別: 食品・飲料産業が2025年の総トン数の34.46%を占めましたが、大規模醸造所が遠心分離機や濁度低減レシピを採用しているため、成長は鈍化しています。水および廃水処理は、インドの500億ドル規模の農村水供給推進と、ろ過アップグレードを義務付ける米国EPAの改訂された鉛・銅規則により、年間6.34%で加速しています。

地域分析

* アジア太平洋地域: 2025年の需要の47.63%を供給し、2031年までに5.91%のCAGRで拡大すると予測されています。中国は年間約150万トンを採掘し、第14次5カ年計画の下で廃水処理への支出を増やしています。インドのJal Jeevan MissionとAMRUT 2.0はフィルターメディアの継続的な注文に貢献し、日本と韓国は電池用の珪藻土ベースのシリコンを試験的に導入しています。

* 北米: 成熟したユーザーが膜に切り替えているため、成長は鈍化しています。US Silicaのネバダ州ラブロック鉱山は世界最大であり、最近の操業改善により2024年第1四半期には1億4280万ドルのセグメント収益を達成しました。

* ヨーロッパ: コンプライアンス上の逆風に直面しています。ImerysによるChemvironの欧州珪藻土およびパーライト事業の買収は、フランスとイタリアの3つの新しいサイトと約5000万ユーロ(5653万ドル)の収益により、地域供給を統合し、顧客へのより迅速な配送とパーライトのクロスセルを可能にしました。

* 南米、中東、アフリカ: 新興市場です。ブラジルの住宅では熱緩和のために珪藻土を軽量化したパネルが採用され、アルゼンチンのワイン産業は清澄化のために輸入しています。サウジアラビアは、5240万トン規模のセメント産業において、クリンカーを削減するための補助セメント質材料として珪藻土を研究しています。

競争環境

珪藻土市場は中程度の統合度です。垂直統合と技術サービスがリーダーを差別化しています。鉄道支線や沿岸ターミナルを所有する企業は、運賃を15~25%削減できます。これは、物流コストが鉱山出荷価格を超える可能性があるため、非常に重要です。オンサイトのプロセス最適化チームは、醸造所や水道施設が投与量を微調整するのを支援し、顧客の定着を強化しています。イノベーションの空白領域には、バッテリーグレードのシリコン、光触媒空気フィルター、セルロース繊維を統合した深層ろ過シートなどがあります。アジアの挑戦者は、プレミアム飲料グレードに進出するために酸浸出能力をアップグレードしていますが、認証の障壁が残っています。

主要企業: EP Minerals、Showa Chemical Industry Co., Ltd、Imerys、Dicalite Management Group, LLC、Diatomit CJSCなど。

最近の業界動向

* 2025年10月: アルデシュ選出の国会議員を含む地元当局者、地域および県議会の代表者、近隣自治体の代表者がサン・ボジールを訪問しました。彼らの旅程には、採石場と加工施設のガイド付きツアーが含まれ、環境への影響を最小限に抑え、生物多様性を高めるための最近の投資が紹介されました。

* 2025年2月: Imerysは、Chemvironの欧州珪藻土およびパーライト事業の買収を完了しました。この動きにより、Imerysはフランスとイタリアにある3つのプレミアム鉱業および産業資産を引き継ぎ、欧州でのプレゼンスを強化しました。

珪藻土市場に関する本レポートは、珪藻土の定義、市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望といった多岐にわたる内容を網羅した包括的な分析を提供しています。

まず、珪藻土は、単細胞生物である珪藻の化石化した骨格残骸からなる天然のシリカ質白色堆積岩です。海洋、池、湖に堆積した珪藻のシリカ質残骸で構成されており、その多孔質で軽量な特性から、吸着剤、断熱材、ろ過媒体、充填剤など、幅広い用途で利用されています。本レポートでは、市場を供給源(淡水珪藻土、海水珪藻土)、加工方法(天然グレード、焼成グレード、フラックス焼成グレード)、用途(ろ過媒体、セメント添加剤、充填剤、吸着剤、殺虫剤、その他(研磨剤、断熱材など))、最終用途産業(食品・飲料、水・廃水処理、建築・建設、農業・園芸、工業・化学処理)、および地域別に詳細に分析しています。特に、世界の15カ国における市場規模と予測を数量(トン)ベースで提供し、各セグメントの動向を深く掘り下げています。

市場の主要な推進要因としては、飲料および水処理分野におけるろ過媒体としての珪藻土需要の継続的な増加が挙げられます。また、世界中で進む水・廃水処理インフラの拡大、軽量コンクリートやセメント添加剤における焼成グレード珪藻土の使用増加、農業およびペット用製品における吸着剤としての消費拡大も市場成長を後押ししています。さらに、リチウムイオン電池のアノード材料として珪藻土由来シリコンの生産規模が拡大していることも、新たな成長機会として注目されています。

一方で、市場の阻害要因としては、膨張パーライト、シリカ砂、合成媒体といった代替品からの競争圧力、高純度珪藻土堆積物の限られた入手可能性によるコスト上昇、そして結晶性シリカへの曝露に対するESG(環境・社会・ガバナンス)規制の強化が指摘されており、これらが市場の成長を抑制する可能性があります。

市場規模と成長予測に関して、世界の珪藻土市場は2026年に212万トンに達すると見込まれており、2031年までに年平均成長率(CAGR)5.23%で成長し、274万トンに達すると予測されています。

地域別分析では、アジア太平洋地域が2025年の市場量の47.63%を占め、世界消費を牽引する主要地域となっています。これは、中国におけるセメント、ろ過、水処理分野での旺盛な需要に大きく支えられています。アジア太平洋地域には、中国、インド、日本、韓国などが含まれ、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、ロシア)、南米(ブラジル、アルゼンチン)、中東・アフリカ(サウジアラビア、南アフリカ)といった主要地域も詳細に分析されています。

用途別では、有機農業の普及に伴い、殺虫剤としての珪藻土の使用がCAGR 6.27%で最も急速に拡大している点が特筆されます。加工方法別では、ビール醸造所やワイナリーが、ろ過圧力損失を30~50%削減し、処理能力を向上させるために、より大きな細孔チャネルを持つフラックス焼成グレードの珪藻土を採用していることから、このグレードが市場シェアを拡大しています。最終用途産業別では、インドの大規模インフラプログラムや北米の規制強化に支えられ、水・廃水処理分野がCAGR 6.34%で最も速い成長を示しており、今後の市場を牽引する重要なセグメントと位置付けられています。

競合状況については、Imerys、U.S. Silica (EP Minerals)、Dicalite Management Group、Jilin Yuan Tong Mineral Co., Ltd.、Qingdao Best Diatomite Co., Ltd.といった主要企業が市場容量の約55~60%を占めており、市場の集中度が高いことが示されています。レポートには、これらの主要企業(例:American Diatomite Inc.、Calgon Carbon Corporation、Showa Chemical Industry Co., Ltd.など)の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

本レポートは、市場の全体像を深く理解し、将来の市場機会と課題を特定するための包括的かつ詳細な情報を提供しており、関係者にとって貴重な洞察をもたらすでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 飲料および水処理におけるろ過媒体としての珪藻土の需要増加

- 4.2.2 世界的な水および廃水処理インフラの拡大

- 4.2.3 軽量コンクリートおよびセメント添加剤における焼成グレードの使用増加

- 4.2.4 農業およびペット用トイレ砂製品における吸着剤としての消費増加

- 4.2.5 リチウムイオン電池アノード用珪藻土由来シリコンのスケールアップ

- 4.3 市場の阻害要因

- 4.3.1 膨張パーライト、シリカ砂、合成媒体からの代替の脅威

- 4.3.2 高純度鉱床の限られた入手可能性がコスト上昇を招く

- 4.3.3 結晶性シリカ曝露に対するESG主導の規制強化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 供給源別

- 5.1.1 淡水珪藻土

- 5.1.2 海水珪藻土

- 5.2 プロセス別

- 5.2.1 天然グレード

- 5.2.2 焼成グレード

- 5.2.3 融剤焼成グレード

- 5.3 用途別

- 5.3.1 フィルターメディア

- 5.3.2 セメント添加剤

- 5.3.3 充填剤

- 5.3.4 吸着剤

- 5.3.5 殺虫剤

- 5.3.6 その他の用途(研磨剤、断熱材など)

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 水・廃水処理

- 5.4.3 建築・建設

- 5.4.4 農業・園芸

- 5.4.5 産業・化学処理

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 American Diatomite Inc.

- 6.4.2 Calgon Carbon Corporation

- 6.4.3 Calgon Carbon Corporation

- 6.4.4 Caltron Clays

- 6.4.5 Chuanshan International

- 6.4.6 Diatomit CJSC

- 6.4.7 Diatomite Direct

- 6.4.8 Dicalite Management Group, LLC

- 6.4.9 Domolin

- 6.4.10 EP Minerals

- 6.4.11 Imerys

- 6.4.12 Jilin Yuan Tong Mineral Co., Ltd.

- 6.4.13 Nova Filtration Technologies Inc.

- 6.4.14 Perma-Guard, Inc.

- 6.4.15 Qingdao Best Diatomite Co., Ltd.

- 6.4.16 Reade

- 6.4.17 Seema Minerals & Metals

- 6.4.18 Shengzhou Huali Diatomite Products Co., Ltd

- 6.4.19 Shenzhou Xinglong Products of Diatomite Co,.Ltd

- 6.4.20 Showa Chemical Industry Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

珪藻土は、太古の海や湖に生息していた植物性プランクトンの一種である珪藻の殻が、長い年月をかけて海底や湖底に堆積し、化石化した天然の鉱物資源でございます。その主成分は二酸化ケイ素(シリカ)であり、珪藻の殻が持つ微細で複雑な多孔質構造が最大の特徴でございます。この独特の構造により、珪藻土は優れた吸水性、吸湿性、調湿性、断熱性、脱臭性といった多様な機能を発揮いたします。特に、その無数の微細な孔は、空気中の水分を吸着・放出することで湿度を調整し、また臭いの分子を吸着する能力に優れております。自然素材であることから、近年では健康志向や環境意識の高まりとともに、その価値が再認識され、幅広い分野で活用されております。

珪藻土には、産地や精製度、用途によっていくつかの種類がございます。まず、産地によってその品質や特性が異なり、国内では秋田県や石川県などで良質な珪藻土が産出される一方、海外からも多くの珪藻土が輸入されております。精製度においては、未焼成のまま粉砕されたものと、高温で焼成処理されたものがございます。焼成することで、不純物が除去され、ろ過性能や断熱性能が向上する一方で、結晶質シリカが生成される可能性があり、用途によっては非晶質シリカが求められる場合がございます。特に食品添加物や一部の工業用途では、安全性の観点から非晶質シリカを主成分とする珪藻土が厳しく選定されます。また、粒子の大きさや形状も用途に応じて調整され、非常に微細な粉末から、ある程度の粒度を持つものまで多岐にわたります。

珪藻土の用途は非常に多岐にわたります。最も身近な例としては、近年ブームとなったバスマットやコースターが挙げられます。これらは珪藻土の持つ優れた吸水性と速乾性を活かした製品で、水滴を瞬時に吸収し、表面を常に乾燥した状態に保ちます。建材分野では、壁材や塗り壁材として広く利用されており、室内の湿度を快適に保つ調湿効果や、生活臭を吸着する消臭効果、さらには断熱効果も期待できます。自然素材であるため、シックハウス症候群の原因となる化学物質の放出が少なく、健康的な住空間の実現に貢献いたします。工業分野では、その多孔質構造がろ過助剤として非常に有効で、ビール、醤油、食用油、清涼飲料水などの食品製造プロセスや、医薬品、化学品の精製において、微細な不純物を効率的に除去するために不可欠な素材となっております。また、吸着剤として油や化学物質の処理に用いられたり、研磨剤、断熱材、ゴムやプラスチックの充填剤としても利用されております。農業分野では、土壌改良材として保水性や通気性を高める効果があり、また、微細な粒子が害虫の体表に付着して物理的に脱水させることで駆除する、自然農法における安全な農薬としても注目されております。

珪藻土に関連する技術は、その多様な機能を引き出し、新たな価値を創造するために進化を続けております。加工技術としては、粒度を精密に制御する粉砕・分級技術や、特定の用途に適した形状に成形する技術が重要でございます。例えば、バスマットや七輪などの製品は、珪藻土を特定のバインダーと混合し、プレス成形や焼成を行うことで製造されます。また、珪藻土の性能をさらに向上させるための焼成技術も重要であり、焼成温度や時間によって孔の構造や表面特性を変化させることが可能です。複合材料としての利用も進んでおり、セメントや石膏と組み合わせることで、建材としての強度や施工性を高めつつ、珪藻土の持つ調湿・消臭機能を付与する研究開発が行われております。さらに、光触媒などの他の機能性材料と組み合わせることで、消臭・抗菌性能を強化したり、特定のガスを吸着・分解する環境浄化材料としての応用も模索されております。表面改質技術によって、撥水性や親水性を付与するなど、特定の環境下での性能を最適化する試みも進んでおります。

珪藻土の市場背景は、近年、環境意識と健康志向の高まりを背景に、特に建材や日用品分野で大きな成長を見せております。国内市場では、自然素材や無添加への関心が高まる中で、珪藻土を主成分とする塗り壁材や、バスマット、コースターといった生活雑貨が消費者に広く受け入れられました。ろ過助剤としての需要は、食品・飲料産業の安定的な成長とともに堅調に推移しております。海外市場においても、特に北米やアジア地域で、水処理や食品加工分野でのろ過助剤としての需要が拡大しており、また、農業分野での自然農薬としての利用も増加傾向にございます。主要な供給企業としては、国内では宇部興産やトクヤマといった大手化学メーカーが工業用珪藻土を供給するほか、建材や日用品分野では多くの中小企業が独自の製品を展開しております。海外では、イメリス・フィルター・ミネラルズ(Imerys Filtration Minerals)やEPミネラルズ(EP Minerals、現USシリカ傘下)といった企業が世界市場をリードしております。市場のトレンドとしては、持続可能な社会への貢献が求められる中で、天然資源である珪藻土の環境負荷の低さや、VOC(揮発性有機化合物)フリーといった健康面でのメリットがさらに評価される傾向にございます。

今後の珪藻土の展望は、既存用途の深化と新たな応用分野の開拓の両面で非常に明るいものがございます。新用途としては、その多孔質構造とケイ素を主成分とすることから、次世代の蓄電池材料、特にシリコン負極材としての研究開発が進められております。また、医療・バイオ分野では、ドラッグデリバリーシステム(DDS)の担体や、生体適合性材料としての可能性が探られております。環境浄化技術においても、廃水処理における重金属吸着材や、CO2吸着材としての応用が期待されており、地球温暖化対策への貢献も視野に入っております。技術革新の面では、ナノテクノロジーとの融合により、孔径や表面積をさらに精密に制御し、吸着・ろ過性能を飛躍的に向上させる研究が進められるでしょう。また、AIやIoTを活用した生産プロセスの最適化により、品質の安定化とコスト競争力の強化が図られると予想されます。一方で、課題としては、安定供給体制の確立とコスト競争力の維持、そして結晶質シリカの安全性に関する規制への適切な対応が挙げられます。特に、食品や医薬品用途においては、非晶質シリカの利用が必須であり、その品質管理とトレーサビリティの確保が重要でございます。さらに、使用済み珪藻土のリサイクル技術の確立も、持続可能な資源利用の観点から今後の重要なテーマとなるでしょう。珪藻土は、そのユニークな特性と多様な可能性を秘めた素材として、今後も私たちの生活や産業、そして地球環境の改善に大きく貢献していくことが期待されます。