誘電体エッチング装置市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

世界の誘電体エッチャー市場レポートは、誘電体材料(二酸化ケイ素、窒化ケイ素など)、技術(反応性イオンエッチング、誘導結合プラズマなど)、ウェーハサイズ(150mm未満、200mm、300mmなど)、エンドユーザー(ピュアプレイファウンドリ、IDM、MEMSおよびセンサーファブ、研究開発およびパイロットライン)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

誘電体エッチャー市場の概要

本レポートは、誘電体エッチャー市場に関する詳細な分析を提供しており、誘電体材料、技術、ウェーハサイズ、エンドユーザー、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を米ドル建てで示しています。

市場規模と成長予測

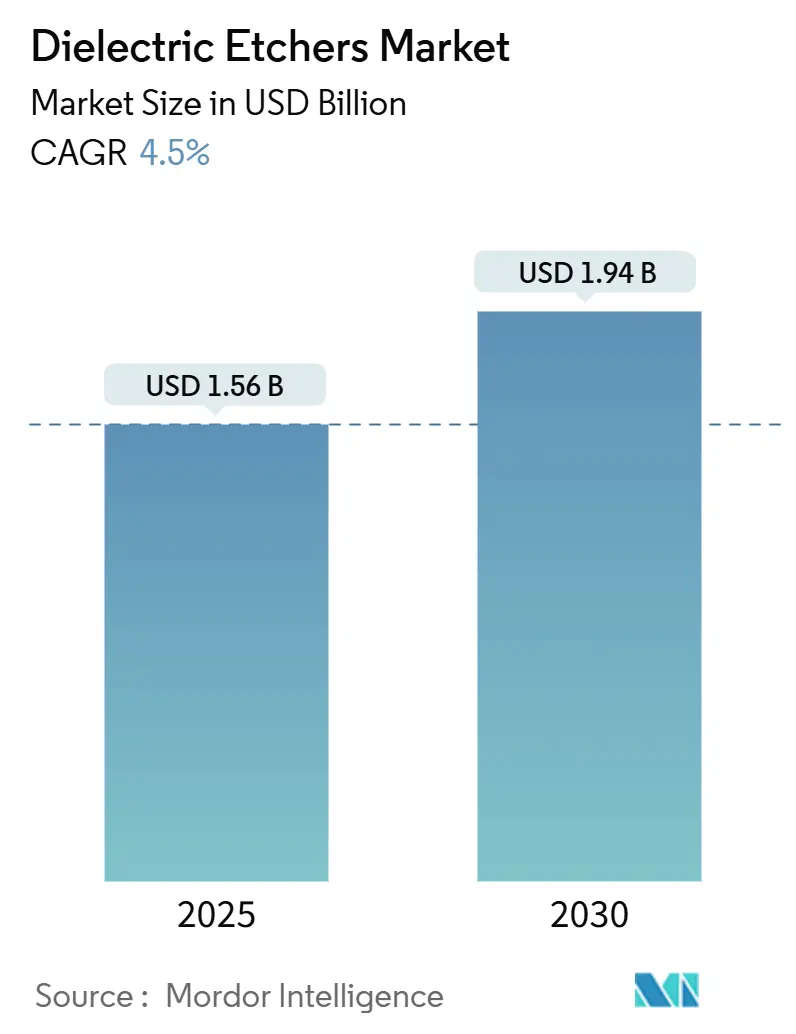

誘電体エッチャーの世界市場規模は、2025年には15.6億米ドルに達し、2030年には19.4億米ドルに成長すると予測されています。予測期間中の年平均成長率(CAGR)は4.45%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると予測されており、市場集中度は高いとされています。

市場分析と主要な推進要因

市場は、サブ7nmプロセスにおける原子層レベルの精密加工の必要性、3D NANDの積層数の増加、および先進パッケージングにおける低誘電率(low-k)材料の採用拡大によって牽引されています。これらの要因は、デバイス需要が一時的に冷え込んだとしても、設備投資を高い水準に維持しています。ゲート・オール・アラウンド(GAA)ロジックやヘテロジニアスインテグレーションの進展により、装置の交換サイクルが短縮され、ファウンドリが誘電体エッチャー市場を牽引しています。

地域別では、アジア太平洋地域が依然として設置台数で優位に立っていますが、北米のCHIPS法による工場建設やEU Chipsイニシアチブが、装置調達の地理的分布を再形成しつつあります。複数の材料に対応できるプロセスノウハウと国内サプライチェーンを持つベンダーは、現在の設備更新の波を捉える上で有利な立場にあります。また、原子層エッチング(ALE)や極低温プラズマモジュールといった精密加工技術の強化が、新たな差別化の機会を生み出しています。

主要なレポートのポイント

* 誘電体材料別: 2024年には二酸化ケイ素が誘電体エッチャー市場の38.52%を占め、主導的な地位にありました。一方、low-k膜は2030年までに498%という驚異的なCAGRで拡大すると予測されています。

* 技術別: 2024年には反応性イオンエッチング(RIE)が誘電体エッチャー市場の42.61%を占めましたが、原子層エッチング(ALE)は2030年までに5.08%のCAGRで進展すると見込まれています。

* ウェーハサイズ別: 2024年には300mmウェーハが誘電体エッチャー市場の62.62%を占めました。450mm以上のツールは、2025年から2030年の間に5.23%と最も速いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年にはピュアプレイファウンドリが誘電体エッチャー市場の53.72%を占め、2nmプロセスへの移行に伴い、その設備投資は5.19%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が誘電体エッチャー市場の65.31%を占め、中国国内の需要が輸出規制を相殺し、5.53%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因の詳細)

* サブ7nmロジックノードの普及: サブ7nm製造ではマスク数が増加し、プロセスウィンドウが狭まるため、エッチング工程が10nmプロセスと比較して40-60%増加します。GAAトランジスタは、高誘電率層を損傷することなく犠牲SiGeを除去する必要があり、ALE対応ツールへの切り替えを促しています。TSMCの2025年の設備投資は2nmパイロットラインに集中しており、高選択性誘電体モジュールの複数年契約を確保しています。ノード移行とパッケージングの刷新が同時に起こることで、ツールの更新サイクルが3年に短縮され、市場の安定した収益を支えています。

* 3D NAND積層数の増加: 400層を超えるスタックに64µmの深さのチャネルホールをエッチングするには、100:1に近いアスペクト比制御が求められ、プラズマ均一性と副生成物排出に課題が生じます。東京エレクトロンが2025年に発表した極低温エッチングは、ボウイングやツイストを軽減し、メモリエッチングにおけるLam Researchの優位性に対抗します。32層ごとにチャンバーの再設計が必要となり、SamsungなどのNAND大手では18-24ヶ月の交換サイクルが発生します。これにより、ロジックの低迷期でもメモリ投資が誘電体エッチャー市場の収益変動を緩和します。

* 先進パッケージングにおけるLow-k誘電体採用: 超low-k材料はAIアクセラレータの信号遅延と熱発生を低減しますが、プラズマ損傷を受けやすいという課題があります。AbsolicsのCHIPS法資金によるガラス基板は、銅の浸食なしにサブ1µmのビアパターンをエッチングする必要があります。多層low-kスタックは差動エッチングレートの課題も課し、ベンダーは光放出分光法を超える終点検出技術の開発を促しています。2030年までのlow-k材料の498%の急増は、誘電体エッチャー市場内で急速に成長する収益源を支えており、特にダウンタイムなしで化学物質を切り替えられるツールに恩恵があります。

* 5G/AIチップ生産量の増加: 2024年にはAIアクセラレータがロジックとHBMの同時拡張を牽引し、設備投資額は1170億米ドルに達しました。ヘテロジニアスインテグレーションは、ウェーハとパネルの両基板でTSV(Through-Silicon Via)およびRDL(Redistribution Layer)エッチングを必要とするため、工場は酸化物、窒化物、low-k材料を1つのクラスターで処理できる柔軟なプラットフォームを好みます。メモリとロジックの両方で安定した稼働率が、誘電体エッチャー業界を過去10年間に見られたような好不況のサイクルから保護しています。

* 原子層エッチング(ALE)への移行: ALEは、GAA、3D NAND、量子回路にとって不可欠な技術であり、その精密さから、フィンサイドウォールにおける多段階RIEをALEに置き換えることで、欠陥密度を35-45%削減できることがパイロットデータで示されています。

市場の制約

* エッチング装置の高い設備投資: 最先端の誘電体チャンバーは500万~800万米ドル、ALEクラスターは1200万~1500万米ドルに達することがあり、特に中小規模のIDMや特殊ファブでは、設置が6~12ヶ月遅れることがあります。ベンダーは、RF、真空、ウェーハハンドリングサブシステムを共有するモジュール式プラットフォームで対応していますが、予算の上限が短期的な市場拡大率を抑制しています。

* 半導体設備投資の周期性: ウェーハ製造装置の設備投資は、歴史的にピークと谷の間で40~60%変動します。輸出規制や地政学的な割り当てが予測不可能性を増しており、ベンダーは景気後退期に人員を維持しつつ、景気回復期には急速に増産するよう迫られています。この変動は、2025年から2030年の誘電体エッチャー市場のCAGRを約0.5%抑制すると推定されています。

* 新規材料におけるプロセス複雑性: 新しい材料の導入は、プロセス設計と最適化の複雑さを増大させます。

* フッ素系ガス(F-gas)に関する厳しい環境規制: 環境規制の強化は、エッチングプロセスにおけるガス使用に影響を与え、代替技術や排出削減策への投資を促しています。

セグメント分析の詳細

* 誘電体材料別: 二酸化ケイ素は2024年に38.52%の市場シェアを維持し、コストが性能よりも優先される成熟したロジックおよびDRAMフローを支えています。low-k材料の市場規模は、AIアクセラレータが最小限の静電容量基板を必要とすることから、498%のCAGRで急増すると予測されています。low-kの採用は、炭素枯渇や銅腐食を避けるプラズマ化学を必要とし、確立されたベンダーのみが大規模に商業化できる多周波RFイノベーションを促進しています。同時に、窒化ケイ素や新興のガラス誘電体は、バリアやパネルレベルパッケージングでニッチな役割を担い、これまで見られなかったエッチング選択性を要求しています。

* 技術別: 反応性イオンエッチング(RIE)は2024年に誘電体エッチャー市場の42.61%を占め、コスト重視の層の主力技術であり続けています。しかし、ALEの5.08%の年間成長率は、GAA、3D NAND、量子回路におけるその不可避性を示しています。メーカーはスループットのペナルティと歩留まりの向上を比較検討しており、パイロットデータは、フィンサイドウォールで多段階RIEをALEに置き換えることで、欠陥密度が35-45%削減されることを示しています。東京エレクトロンの極低温RIEハイブリッドは境界を曖昧にし、工場がサイクルタイム予算を保護しながらALEを戦略的に段階的に導入できるようにしています。

* ウェーハサイズ別: 2024年には300mmプラットフォームが誘電体エッチャー市場規模の62.62%を占め、償却済みのインフラと広範なレシピライブラリを活用しています。450mm以上のセグメントは、Global 450mm Consortiumによる準備的な購入により、ROIに関する議論が続く中でも5.23%のCAGRで成長しています。より大きな基板はインゴット利用率を5%から二桁に引き上げる可能性がありますが、キャリア、ロードロック、RF均一性のオーバーホールはリスクを高めます。ツールメーカーは、静電チャックやロボットをより大きなウェーハ用に交換できるスケーラブルなフレーム設計でヘッジしており、デバイスメーカーがスイッチを入れれば、誘電体エッチャー市場は完全な再設計なしに迅速に転換できるようにしています。

* エンドユーザー別: ピュアプレイファウンドリは2024年に誘電体エッチャー市場シェアの53.72%を占め、契約ロジックリーダーが2nmテープアウトを競うにつれて、この割合は5.19%のCAGRで増加すると予測されています。IDMは、自社エッチャーと合弁工場を組み合わせることでリスクを分散し、MEMSメーカーは価格が軟化した際に中古の200mmツールを求めています。ファウンドリのマルチカスタマーモデルは柔軟なツールセットを重視するため、広範なレシピポートフォリオをサポートするベンダーは、減価償却期間を超えてサービス契約を確保できます。その結果、定期的なスペアパーツとプロセス拡張による収益が増加し、誘電体エッチャー業界における新規ツール販売の上に年金のような層を構築しています。

地域分析

* アジア太平洋: 2024年には、韓国のメモリと台湾のロジッククラスターの強みにより、誘電体エッチャー市場規模の65.31%を占めました。中国単独でLam Researchの収益の42%を占めましたが、輸出規制の逆風により、デュアルソーシングと現地でのツール製造が求められています。日本、インド、シンガポールの各国政府はバックエンドエコシステムに資金を提供し、従来のハブを超えて地域のツール需要を拡大しています。

* 北米: CHIPS法は21州に330億米ドル以上を分散させ、それぞれ500以上の誘電体チャンバーを必要とする4つのグリーンフィールドメガファブを支援しています。国内調達条項は、米国に組立ラインを持つサプライヤーにシェアを開放し、世界的な割り当てを単一地域への依存から遠ざけています。

* ヨーロッパ: EU Chips Actを通じて主権を追求しており、ドイツとフランスはメモリおよびアナログ大手企業を誘致しています。大陸全体のシェアはアジアに劣るものの、主権調達がアドオンではなく包括的なツールスイートを推進するため、成長率は加速しています。これらの変化は、地域政策のショックに対する地理的収益源を多様化することで、誘電体エッチャー市場を全体的に安定させています。

競争環境

誘電体エッチャー市場は中程度の集中度を示しており、Lam Research、Applied Materials、Tokyo Electronが合わせて約70-75%のシェアを占めています。Lam Researchは、メモリエッチングでの成功と2025会計年度の収益が前年比23.68%増の184億米ドルに達したことで、推定48-50%のシェアで首位に立っています。Applied Materialsは280.89億米ドルを計上し、クロスプロセスシナジーを活用しています。東京エレクトロンは、2025年の極低温エッチングの発表でNANDメーカーにアプローチしています。

市場リーダーは、顧客工場の近くにプロセスラボを共同設置し、レシピの反復を加速させ、知的財産権の堀を築くことでシェアを守っています。中国の挑戦者であるNAURAとAMECは、国内優遇と国家補助金により上昇していますが、輸出許可の遅延が高誘電率および低誘電率化学物質の供給を複雑にしています。量子デバイスやSiCパワーデバイスといった分野には、主流のCMOSとは異なる特徴サイズを持つため、機敏な専門企業にとって参入機会が存在します。

長期サービス契約、プロセスライセンスとしてのソフトウェア、およびリモート診断は、スイッチング障壁を高め、既存企業の優位性を強化しています。しかし、ALEへの移行と、PFAS排出量を削減するための持続可能性義務は、ニッチなイノベーターがより環境に優しい化学物質を最初に商業化した場合、2030年以降の誘電体エッチャー市場の階層を再編する可能性があります。

主要企業

* Applied Materials, Inc.

* Hitachi High-Technologies Corporation

* Lam Research Corporation

* Mattson Technology, Inc.

* Tokyo Electron Limited

最近の業界動向(2024年12月~2025年1月)

* 2025年1月: NISTは、HPのオレゴン州コーバリス工場に最大5300万米ドルを授与し、マイクロ流体およびMEMS生産を拡大し、米国のラボから工場への連携を強化しました。

* 2025年1月: 商務省は、Coherent Corp.に7900万米ドルを交付し、ペンシルベニア州での150mmおよび200mm SiC基板生産能力を増強し、年間生産量を75万ウェーハ増加させました。

* 2025年1月: Edwards Vacuumは、ニューヨーク州に3億米ドルのドライポンプ施設を建設するために1800万米ドルを確保し、CHIPS法資金による新規工場への国内供給を確保しました。

* 2024年12月: Boschは、カリフォルニア州のキャンパスをSiCパワーデバイス生産に転換するために2億2500万米ドルと3億5000万米ドルの融資を受け、1,700人の雇用を創出しました。

本レポートは、グローバル誘電体エッチャー市場に関する包括的な分析を提供しています。市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競争環境などを詳細に網羅しています。

誘電体エッチャー市場は、2025年に15.6億米ドル規模に達し、2030年には19.4億米ドルに成長すると予測されています。

市場の主要な推進要因としては、サブ7nmロジックノードの普及、3D NANDの積層数増加、先進パッケージングにおけるLow-k誘電体の採用、5G/AIチップの需要拡大、原子層エッチング(ALE)への移行、そしてCHIPS ActやEU Chipsなどの政府資金によるファブの地域化政策が挙げられます。一方、市場の阻害要因には、エッチング装置の高い設備投資、半導体設備投資の周期性、新規材料におけるプロセス複雑性、フッ素系ガスに関する厳しい環境規制があります。

市場は、誘電体材料別、技術別、ウェーハサイズ別、エンドユーザー別、地域別に詳細に分析されています。

誘電体材料別では、二酸化ケイ素(SiO₂)、窒化ケイ素(Si₃N₄)、Low-k誘電体、High-k誘電体などが対象です。特にLow-k誘電体プロセスは、先進パッケージングの需要により2030年までに498%のCAGRで最も急速に成長するセグメントとされています。

技術別では、反応性イオンエッチング(RIE)、誘導結合プラズマ(ICP)、原子層エッチング(ALE)、マイクロ波プラズマエッチングなどが含まれます。原子層エッチング(ALE)の出現により、回路線幅の微細化要求に対応し、ファウンドリは顧客の需要をより良く満たすことが可能になっています。

ウェーハサイズ別では、150mm以下、200mm、300mm、450mm以上といった区分で分析されています。

エンドユーザー別では、ピュアプレイファウンドリ、総合デバイスメーカー(IDM)、MEMSおよびセンサーファブ、研究開発・パイロットラインなどが対象です。

地域別では、アジア太平洋地域が市場を牽引しており、2024年には収益の65.31%を占め、5.53%のCAGRで成長し、地域リーダーシップを維持すると予測されています。北米、南米、ヨーロッパ、中東・アフリカも分析対象です。

競争環境においては、市場は集中度が高く、Lam Research、Applied Materials、Tokyo Electronの3社が世界の売上の約70〜75%を占める主要サプライヤーです。CHIPS Actによる330億米ドルを超える米国政府のインセンティブは、国内製造能力を持つサプライヤーへの新規装置発注を促進すると見られています。その他、日立ハイテク、ASMインターナショナル、NAURA Technology Group、AMEC、SPTS Technologiesなど、多数の主要企業がプロファイルされています。

技術的展望としては、誘電体エッチングにおいて、エッチングレートが重要でない場合は従来のダイオード型チャンバーが、それ以外の場合は高密度プラズマシステムが使用されます。一部のメーカーは、サイドウォール損失を減らしプラズマを閉じ込めるために、これらのシステムに磁気強化を追加しています。モバイルデバイスにおける高性能チップセットの需要増加と、より高速な半導体製造技術の進展に伴い、誘電体エッチングはファウンドリでますます普及しており、特に原子層エッチングは回路線幅の微細化要求に応える上で重要な技術です。

本レポートは、調査の前提と範囲、調査方法、エグゼクティブサマリー、市場概要、市場の推進要因と阻害要因、業界バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった包括的な構成で市場を深く掘り下げています。また、誘電体材料別、技術別、ウェーハサイズ別、エンドユーザー別、地域別の市場規模と成長予測、主要企業の詳細なプロファイルを含む競争環境分析、市場機会と将来展望も提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 7nm以下のロジックノードの普及

- 4.2.2 3D NANDの積層数増加

- 4.2.3 先端パッケージングにおけるLow-k誘電体の採用

- 4.2.4 5G/AIチップの生産量増加

- 4.2.5 原子層エッチング(ALE)への移行

- 4.2.6 政府資金によるファブの現地化(CHIPS法、EU Chipsなど)

- 4.3 市場の阻害要因

- 4.3.1 エッチング装置の高い設備投資強度

- 4.3.2 半導体設備投資の周期性

- 4.3.3 新規材料によるプロセス複雑性

- 4.3.4 厳格なFガス環境規制

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 誘電体材料別

- 5.1.1 二酸化ケイ素 (SiO₂)

- 5.1.2 窒化ケイ素 (Si₃N₄)

- 5.1.3 Low-k誘電体

- 5.1.4 High-k誘電体

- 5.1.5 その他の材料

- 5.2 技術別

- 5.2.1 反応性イオンエッチング (RIE)

- 5.2.2 誘導結合プラズマ (ICP)

- 5.2.3 原子層エッチング (ALE)

- 5.2.4 マイクロ波プラズマエッチング

- 5.2.5 その他の技術

- 5.3 ウェーハサイズ別

- 5.3.1 150 mm以下

- 5.3.2 200 mm

- 5.3.3 300 mm

- 5.3.4 450 mm以上

- 5.4 エンドユーザー別

- 5.4.1 ピュアプレイファウンドリ

- 5.4.2 垂直統合型デバイスメーカー (IDM)

- 5.4.3 MEMSおよびセンサーファブ

- 5.4.4 研究開発およびパイロットライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 欧州

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Applied Materials, Inc.

- 6.4.2 Lam Research Corporation

- 6.4.3 Tokyo Electron Limited

- 6.4.4 Hitachi High-Tech Corporation

- 6.4.5 ASM International N.V.

- 6.4.6 NAURA Technology Group Co., Ltd.

- 6.4.7 Advanced Micro-Fabrication Equipment Inc. China (AMEC)

- 6.4.8 SPTS Technologies Ltd. (KLA Corporation)

- 6.4.9 Plasma-Therm LLC

- 6.4.10 Oxford Instruments plc (Plasma Technology)

- 6.4.11 Samco Inc.

- 6.4.12 ULVAC, Inc.

- 6.4.13 EBARA Corporation

- 6.4.14 Dongshin Microelectronics Co., Ltd.

- 6.4.15 Beijing Sevenstar Electronics Co., Ltd.

- 6.4.16 Mattson Technology, Inc.

- 6.4.17 Veeco Instruments Inc.

- 6.4.18 Nordson MARCH (Nordson Corporation)

- 6.4.19 Trion Technology, Inc.

- 6.4.20 Corial SAS

- 6.4.21 Plasma Etch, Inc.

- 6.4.22 Diener Electronic GmbH and Co. KG

- 6.4.23 PVA TePla AG

- 6.4.24 Tokuda Seimitsu (Accretech)

- 6.4.25 Shenzhen Ideal Energy Equipment Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

誘電体エッチング装置は、半導体デバイス製造プロセスにおいて不可欠な装置の一つであり、誘電体膜を微細かつ高精度に加工するために用いられます。半導体デバイスは、トランジスタや配線といった導電性の部分と、それらを電気的に分離する誘電体(絶縁体)の部分から構成されており、この誘電体膜を所望のパターンに加工する工程が誘電体エッチングです。主にプラズマを利用したドライエッチング技術が主流であり、デバイスの性能や信頼性を左右する極めて重要な役割を担っています。具体的には、トランジスタのゲート絶縁膜の形成、多層配線構造における配線間の層間絶縁膜の形成、そして配線層間を接続するためのコンタクトホールやビアホールの開口など、デバイスの電気的特性を決定づける微細構造の形成に用いられます。この装置には、高い選択性、高異方性、そして低ダメージでの加工が常に求められています。

誘電体エッチング装置の主流はプラズマエッチング装置であり、そのプラズマ生成方式や制御方法によっていくつかの種類に分類されます。代表的なものとしては、まずRIE(Reactive Ion Etching)装置が挙げられます。これは、プラズマ中で生成されたラジカルとイオンをウェーハ表面に垂直に衝突させることで、異方性の高いエッチングを可能にする技術です。比較的初期から広く用いられてきました。次に、ICP(Inductively Coupled Plasma)装置は、誘導結合コイルを用いて高密度プラズマを生成し、イオンエネルギーとラジカル生成を独立して制御できる点が特徴です。これにより、より微細で高精度な加工が可能となり、低ダメージ化にも寄与しています。ECR(Electron Cyclotron Resonance)装置も高密度プラズマを生成する方式の一つで、マイクロ波を利用してプラズマを生成し、低圧でのエッチングが可能であるため、ダメージが少ないという利点があります。また、CCP(Capacitively Coupled Plasma)装置は、誘電体エッチングの初期から利用されてきた方式で、特にデュアル周波数CCPは、イオンエネルギーとラジカル生成をより独立して制御できる点で進化を遂げ、現在でも特定のプロセスで利用されています。これらのドライエッチング技術は、微細加工において不可欠ですが、液体薬品を用いるウェットエッチングも、等方性エッチングやダメージの少なさ、コストの低さといった利点から、一部の洗浄や大面積除去の用途で補完的に用いられることがあります。

誘電体エッチング装置は、半導体デバイスの多岐にわたる製造プロセスで活用されています。ロジック半導体においては、トランジスタの性能を左右するゲート絶縁膜(High-k誘電体など)の形成や、多層配線構造における層間絶縁膜(ILD: Interlayer Dielectric)の形成、そして配線層間を接続するためのコンタクトホールやビアホールの開口に不可欠です。メモリ半導体、特にDRAMでは、キャパシタ構造を形成するための高アスペクト比トレンチエッチングに用いられ、NANDフラッシュメモリにおいては、数百層に及ぶ積層構造を貫通する高アスペクト比のホールを、高い均一性と垂直性でエッチングする技術が不可欠です。これにより、大容量化と高性能化が実現されています。さらに、MEMS(Micro-Electro-Mechanical Systems)デバイスの製造においても、センサーやアクチュエーターの微細構造を形成するために誘電体エッチングが利用されます。パワーデバイスにおいても、絶縁膜の形成とパターンニングに重要な役割を果たしています。これらの用途において、誘電体エッチング装置は、デバイスの性能、信頼性、そして歩留まりに直接影響を与えるため、その技術進化は半導体産業全体の発展に直結しています。

誘電体エッチング装置は、半導体製造プロセス全体の流れの中で、他の多くの技術と密接に連携しています。まず、エッチングされるパターンを形成するための前工程であるフォトリソグラフィ技術は不可欠です。露光装置やレジスト技術の進歩が、エッチングの微細化を可能にしています。次に、エッチングされる誘電体膜そのものを形成する成膜技術(CVD: Chemical Vapor Deposition、ALD: Atomic Layer Depositionなど)も重要です。膜質や膜厚の均一性がエッチング結果に大きく影響します。また、エッチングプロセス中のプラズマの状態をリアルタイムで監視・制御するためのプラズマ診断技術(OES: Optical Emission Spectroscopy、Langmuirプローブなど)は、プロセスの安定化と最適化に貢献します。エッチングプロセスの最適化や新しいプロセスの開発には、プロセスシミュレーション技術が活用されます。エッチング後のウェーハ表面の状態、残渣、ダメージなどを評価するための表面分析技術(SEM: Scanning Electron Microscope、TEM: Transmission Electron Microscope、XPS: X-ray Photoelectron Spectroscopyなど)も、品質管理とプロセス改善に欠かせません。さらに、エッチングガスやキャリアガスを供給するガス供給システム、チャンバー内を真空に保つ排気システム、そしてウェーハやチャンバーの温度を精密に制御する温度制御技術も、安定したエッチングプロセスを実現するために重要な関連技術です。

誘電体エッチング装置の市場は、半導体市場全体の成長と密接に連動しており、近年、堅調な拡大を続けています。AI、IoT、5G、データセンターといった新たな技術トレンドが半導体需要を牽引し、これに伴い半導体デバイスの微細化と3D積層化が加速しています。特にNANDフラッシュメモリの多層化やDRAMの微細化は、高アスペクト比のエッチング技術に対する要求を一層高めています。また、High-k誘電体や低誘電率膜といった新材料の導入も、エッチング技術の進化を促す要因となっています。この市場における主要プレイヤーとしては、アプライドマテリアルズ(Applied Materials)、ラムリサーチ(Lam Research)、東京エレクトロン(Tokyo Electron)といったグローバル企業が挙げられ、これらが市場の大部分を占めています。日立ハイテクやSCREENホールディングスといった日本企業も、特定の分野で強みを発揮しています。現在の市場トレンドとしては、高アスペクト比エッチング技術のさらなる進化、エッチング対象膜とマスク膜、下地膜との選択比の向上、ダメージレスエッチングや低欠陥化の追求が挙げられます。また、ウェーハ面内およびウェーハ間のプロセス均一性の向上も重要な課題です。近年では、AIや機械学習(ML)を活用したプロセス最適化や予知保全の導入も進んでおり、装置の稼働率向上と生産性向上に貢献しています。さらに、省エネルギー化やPFCガス排出削減といったサステナビリティへの対応も、装置メーカーにとって重要なテーマとなっています。

誘電体エッチング装置の将来は、半導体技術のさらなる進化と密接に結びついています。今後も、極微細化と高アスペクト比化の限界への挑戦が続き、原子層レベルでの精密制御が求められるようになるでしょう。EUVリソグラフィ技術の普及に伴い、エッチングプロセスもEUVで形成された微細パターンに対応するための連携強化が不可欠となります。また、Directed Self-Assembly (DSA) などの次世代パターニング技術との融合も視野に入れられています。新材料への対応も重要な課題であり、超低誘電率膜や強誘電体といった新たな誘電体材料のエッチング技術開発が求められます。3D積層技術は、NANDフラッシュメモリだけでなく、ロジックやDRAMにおいても進化が予測されており、より複雑な3D構造を形成するためのエッチング技術が不可欠となるでしょう。ウェーハtoウェーハやチップtoウェーハといったハイブリッドボンディング技術との連携も進むと考えられます。AIや機械学習の活用はさらに深化し、プロセスレシピの自動生成、リアルタイムでのプロセス最適化、異常検知といった分野で、装置のインテリジェント化を加速させるでしょう。最後に、サステナビリティとコスト効率の両立も引き続き重要なテーマです。環境負荷の低減と生産性向上の両方を実現するため、省エネルギー化、PFCガス排出削減、装置の稼働率向上、メンテナンスコスト削減に向けた技術開発が継続的に進められていくことになります。これらの技術革新を通じて、誘電体エッチング装置は、未来の半導体デバイスの実現を支える基盤技術として、その重要性を一層高めていくことでしょう。