誘電体材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

誘電体材料市場レポートは、材料タイプ(セラミック、ポリマーフィルムなど)、フォームファクター(MLCC誘電体、薄膜/厚膜誘電体など)、誘電率カテゴリ(低K、中K、高K)、用途(受動電子部品など)、エンドユース産業(家電、自動車およびEモビリティなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

誘電体材料市場の概要

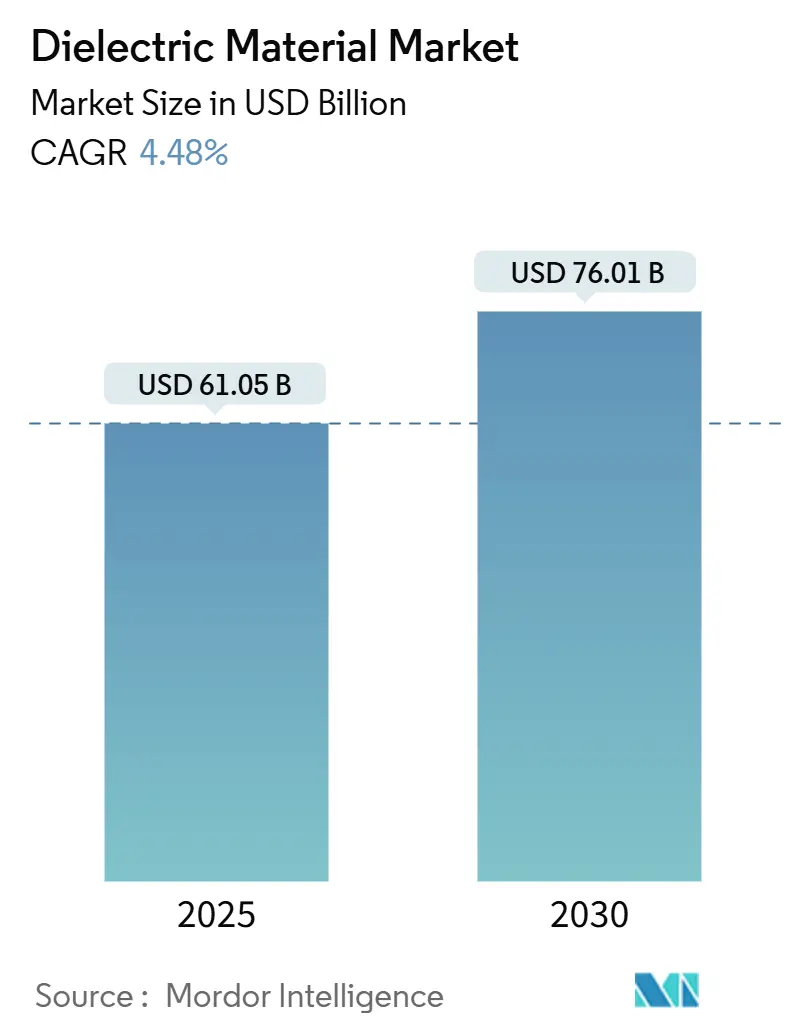

市場規模と成長予測(2025年~2030年)

誘電体材料市場は、2025年に610.5億米ドルに達し、2030年には760.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.48%です。この成長は、5Gインフラの普及、電気自動車(EV)パワートレインの800Vシステムへの移行、半導体メーカーの強誘電体酸化ハフニウムゲートスタックへのシフトによって牽引されています。再生可能エネルギーへの投資増加は高電圧フィルムコンデンサの用途を拡大し、民生機器の小型化は積層セラミックコンデンサ(MLCC)の出荷を加速させています。同時に、欧州におけるPFAS(有機フッ素化合物)の段階的廃止やレアアース供給のリスクは、フッ素フリーポリマーや代替高誘電率セラミックスの研究開発を促進しています。

主要な市場動向と洞察

1. 成長要因

* 5Gおよび高周波通信デバイスの急速な拡大(CAGRへの影響:+1.2%): 5Gネットワークの密度化に伴い、ミリ波帯で極めて低い損失を持つ誘電体への需要が急増しています。基地局のビームフォーミングアレイは数千個の容量性素子に依存しており、高Q値MLCCの大量注文を促進しています。村田製作所は2024年に、誘電体層の厚さを薄膜技術で削減しつつ高Q値を維持した100V MLCCを発表しました。300℃以上の処理に耐えるサブ3.0誘電率のポリイミド基板は、RFフロントエンドの厳しい熱サイクル要件を満たし、24GHzを超える周波数に適さない旧来のセラミックスに代わる新しい組成が市場を牽引しています。

* 電気自動車の普及による高エネルギーフィルムコンデンサ需要の増加(CAGRへの影響:+1.0%): EVアーキテクチャが400Vから800Vへ移行することで、DCリンクコンデンサにかかる電界ストレスが2倍になります。TDKの車載用MLCCファミリー(定格100V)はこの高電圧化の傾向を反映しています。メタライズドポリプロピレンフィルムは、AEC-Q200の熱サイクル試験に合格しつつ、10 J/cm³近いエネルギー密度を目指しています。リップル電流が100Aを超えるため、誘電強度を犠牲にすることなく熱伝導率の向上が求められており、EVは誘電体材料市場の長期的な成長エンジンとなっています。

* 再生可能エネルギー設備の増加による高電圧電力コンデンサの需要(CAGRへの影響:+0.8%): 500kV以上の高電圧直流(HVDC)送電線には、数百万回の充放電サイクルに耐えるコンデンサバンクが必要です。Quantic Paktronの12,000VDC多層フィルム部品は、-40℃から85℃の温度変動に直面する風力タービンコンバータに特化して使用されています。再生可能エネルギーへの推進は、ユーティリティ規模の需要を拡大し、誘電体材料市場にエレクトロニクス以外の新たな収益源をもたらしています。

* 民生用電子機器の小型化傾向による超薄型MLCC誘電体の需要(CAGRへの影響:+0.6%): スマートフォンには1,000個以上のコンデンサが搭載されており、MLCCのフットプリントは0.16mm × 0.08mmにまで小型化されています。村田製作所は2024年に発表した006003インチMLCCで体積を75%削減しました。1µm以下の超薄型セラミック層は欠陥リスクを高めるため、新しい焼結スキームや高熱伝導性誘電体(>2 W/mK)が求められています。これらの進歩は、コンパクトなAIプロセッサを可能にし、誘電体材料市場の中期的な勢いを維持しています。

* 先進チップにおける強誘電体酸化ハフニウムの新たな利用(CAGRへの影響:+0.4%):

* 誘電体共振器を備えたワイヤレス充電家具の採用増加(CAGRへの影響:+0.2%):

2. 抑制要因

* レアアースの価格変動と供給制限(CAGRへの影響:-0.8%): 中国がレアアース生産の70%以上を支配しており、2024年には価格変動が400%に達しました。ジスプロシウムやテルビウムに依存する高誘電率セラミックスは、コスト高騰に直面し、利益率を圧迫しています。セラミック粉末は湿気や温度で劣化するため、在庫のバッファリングは非現実的です。チタンやジルコニウムをベースとする代替品は同等の安定性に欠け、精密MLCCの性能を制限しています。この供給リスクは、誘電体材料市場の短期的な成長を妨げています。

* フッ素化ポリマー誘電体の廃棄に関する厳しい環境規制(CAGRへの影響:-0.6%): フランスの2025年PFAS禁止措置は、欧州におけるフッ素フリー代替品の導入期限を厳しくしています。PTFEの優れた誘電率(2.1)と誘電正接(0.0002以下)は、技術的な代替を困難にしています。コンプライアンスには廃棄費用と監視コストが加わり、過去の汚染に対する潜在的な責任がバランスシートに重くのしかかっています。結果として、実行可能なPFASフリーポリマーが規模を拡大するまで、規制圧力は誘電体材料市場を抑制しています。

* 積層造形誘電体インクの信頼性問題(CAGRへの影響:-0.3%):

* 固体コンデンサバンクにおける熱暴走の懸念(CAGRへの影響:-0.2%):

セグメント分析

* 材料タイプ別:

* ポリマーフィルムが2024年に34.35%の収益シェアを占め、500V/µmを超える実績ある信頼性により市場をリードしています。

* 酸化ハフニウム先進セラミックスは、半導体スケーリングによる需要の変化を反映し、2030年までのCAGRが7.12%と最も速い拡大が見込まれています。

* ポリマーフィルム部品の市場規模は2024年に209億米ドルに達し、EVインバータの増加に伴い着実な成長が見込まれます。酸化ハフニウムデバイスは収益規模は小さいものの、2030年までに80億米ドルを超えると予測されており、材料シフトを強調しています。

* フォームファクター別:

* 薄膜/厚膜誘電体が2024年の収益の27.87%を占め、RFフィルターに不可欠な堆積均一性から恩恵を受けています。

* 誘電体インクおよびペーストは、フレキシブル基板上のプリントエレクトロニクスに牽引され、7.33%のCAGRで最も速い成長を記録しました。

* 薄膜部品に関連する誘電体材料市場規模は、2030年までに187億米ドルに達すると予測されています。インクベースの誘電体は52億米ドルにとどまる可能性がありますが、センサーやアンテナのロールツーロール生産に不可欠な柔軟性を提供します。

* 誘電率カテゴリ別:

* 中誘電率(Medium-k)材料が2024年の売上高の35.93%を占め、多くの回路で容量と損失のバランスを取っています。

* 高誘電率(High-k)製品は、先進NANDフラッシュやEV DCリンクコンデンサのおかげで、8.62%のCAGRで最も速く成長するでしょう。

* 高誘電率カテゴリの誘電体材料市場規模は、2025年の108億米ドルから2030年には163億米ドルに増加すると予測されています。

* アプリケーション別:

* パワーエレクトロニクス絶縁アプリケーションが2024年の収益の24.89%を占め、再生可能エネルギーインバータや800V EVドライブトレインに牽引されています。

* 半導体ゲート誘電体は、強誘電体メモリのスケーリングに伴い、5.89%のCAGRを記録しています。

* 2030年までに、パワーエレクトロニクス用途は誘電体材料市場規模で194億米ドルと依然として支配的であり、ゲート誘電体需要は125億米ドルに近づくと予測されています。

* 最終用途産業別:

* 自動車およびE-モビリティアプリケーションが2024年の収益の26.19%を占め、2030年まで6.43%のCAGRで拡大すると予測されています。

* 自動車の48Vサブシステムにはコンパクトなコンデンサが必要であり、350kWを超えるDC急速充電器は繰り返し高電流パルスを課します。ADASの普及により、プレミアム車両には3,000個以上のコンデンサが搭載されるようになり、誘電体材料市場における自動車の優位性を強化しています。

地域分析

* 北米: 2024年の収益の22.68%を占め、5G展開、EV組立の拡大、半導体R&Dハブによって牽引されています。米国のファブは次世代メモリ向け強誘電体酸化ハフニウムスタックを先駆的に開発し、地域需要を高めています。インフレ削減法(IRA)の再生可能エネルギーインセンティブは、グリッドコンデンサの要件を拡大しています。

* アジア太平洋: 2024年の収益シェアは22.68%で、2030年まで5.92%のCAGRで最も大きく、かつ最も速く成長する地域です。中国の5G基地局数は300万を超え、それぞれが低損失セラミックスを使用した数千個のMLCCを搭載しています。日本と韓国はMLCC小型化でリーダーシップを維持し、Samsung Electro-Mechanicsは2025年にLiDAR向け2.2µF高電圧MLCCを発表しました。EV生産は2025年に1,000万台を超え、ポリマーフィルムの需要を増大させています。

* 欧州: PFAS段階的廃止コストに直面していますが、フッ素フリーフィルムの革新を促進しています。ドイツのEV輸出には高エネルギーコンデンサが必要であり、風力発電容量の年間20GW以上の追加はHVDC設備の導入を促進しています。フランスのPFAS禁止は材料代替を加速させ、欧州チップス法は先進ウェハーファブ誘電体に資金を割り当てています。

* 中東およびアフリカ: 太陽光発電メガパークや送電網のアップグレードにより勢いを増しています。Xproのラスアルハイマにある2,720万米ドルの誘電体フィルム工場は、地域製造業の台頭を示しています。

* 南米: ブラジルを中心に、EV組立や水力発電タービンでコンデンサ需要が見られますが、世界市場全体に占めるシェアは依然として控えめです。

競争環境

市場は中程度の集中度を示しており、村田製作所、TDK、太陽誘電がMLCC出荷量の約60%を占めています。これらの企業は、サブミクロンセラミック層形成技術や内部粉末生産能力により、利益率を保護しています。TDKの金属フレーム付きMEGACAPシリーズはEVインバータのESRを低減し、村田製作所の0603インチ100µF MLCCはAIサーバーをターゲットにしています。レアアース調達への垂直統合は、サプライチェーンのリスクからリーダー企業を保護していますが、地政学的リスクは東南アジアへの多様化を促しています。

Samsung Electro-Mechanicsのような追随企業は、車載LiDAR向け2.2µF高電圧MLCCに投資し、スマートフォン用コンデンサからのプロセスシナジーを活用しています。AVX(京セラ)は47µF 0402 MLCCを発表し、小型化競争を激化させています。Quantic Paktronのようなポリマーフィルム専門企業は、再生可能エネルギー分野の超高電圧に対応しています。スタートアップ企業は積層造形誘電体を追求していますが、信頼性の課題が短期的なシェアを制限しています。

規制はPFASフリーポリマーの新規参入を促進しています。デュポンのスピンオフ企業QunityはAI中心の材料に注力する予定であり、ポートフォリオの強化を示唆しています。強誘電体酸化ハフニウムに関する特許出願は2024年に35%増加しました。AI支援による材料発見は開発サイクルを短縮し、学術界とファブ間の協力は認定を迅速化しています。したがって、競争環境は材料革新とサプライチェーンのレジリエンスの両方にかかっており、誘電体材料市場の次の成長段階を定義しています。

主要企業:

* 村田製作所

* TDK株式会社

* 太陽誘電株式会社

* 京セラ株式会社

* KEMET Corporation (Yageo Company)

最近の業界動向:

* 2025年7月:TDKは2025年第2四半期決算説明会で、車載用MLCCの拡大とAIサーバー需要を強調しました。

* 2025年5月:デュポンは2025年第1四半期に30.7億米ドルの収益を計上し、エレクトロニクス部門のスピンオフ企業をQunityとすることを発表しました。

* 2025年4月:Samsung Electro-Mechanicsは、LiDAR向けAEC-Q200認定の2.2µF高電圧MLCCを発表しました。

* 2025年3月:京セラAVXは0402サイズの47µF容量MLCCを発表しました。

本レポートは、誘電体材料市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望について包括的に解説しています。

誘電体材料市場は、2025年には610.5億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.48%で拡大すると見込まれています。

市場の成長を牽引する主な要因としては、5Gおよび高周波通信デバイスの急速な普及、電気自動車(EV)の増加に伴う高エネルギーフィルムコンデンサの需要拡大、再生可能エネルギー設備の成長による高電圧パワーコンデンサの必要性、家電製品の小型化トレンドによる超薄型MLCC誘電体の需要増が挙げられます。さらに、先進的なロジックおよびメモリチップにおける強誘電体ハフニウム酸化物の新たな利用、ワイヤレス充電対応家具への誘電体共振器の組み込みも市場を活性化させています。

一方で、市場にはいくつかの課題も存在します。高誘電率セラミックスに使用される希土類元素の価格変動と供給制限、フッ素化ポリマー誘電体の廃棄に関する厳しい環境規制、積層造形誘電体インクの信頼性問題、固体コンデンサバンクにおける熱暴走の懸念などが挙げられます。特に、欧州におけるPFAS(有機フッ素化合物)の段階的廃止は、フッ素フリーポリマー誘電体の迅速な開発を促し、コンプライアンスコストを増加させる一方で、新たな材料機会も生み出しています。

材料タイプ別では、先進半導体への採用が進むハフニウム酸化物系先進セラミックスが年平均成長率7.12%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域がMLCC製造の集中、積極的な5G展開、EV生産の優位性により、最大の市場シェアを占め、年平均成長率5.92%で最も高い成長を遂げると見込まれています。最終用途産業別では、自動車およびE-モビリティ分野が2024年の収益の26.19%を占め、年平均成長率6.43%で最も急速に成長する垂直市場となっています。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分類しています。

* 材料タイプ別: セラミック、ポリマーフィルム、ガラスおよびガラスセラミックス、その他。

* フォームファクター別: 積層セラミックチップコンデンサ(MLCC)誘電体、薄膜/厚膜誘電体、バルクシート/プレート、誘電体インクおよびペースト。

* 誘電率カテゴリ別: 低誘電率(Low-k)、中誘電率(Medium-k)、高誘電率(High-k)。

* アプリケーション別: 受動電子部品(コンデンサ、共振器)、半導体ゲート誘電体、パワーエレクトロニクス絶縁、RFおよびマイクロ波基板、プリントおよびフレキシブルエレクトロニクス。

* 最終用途産業別: 家電、自動車およびE-モビリティ、エネルギーおよび電力(再生可能エネルギー、グリッド)、通信、産業および製造、航空宇宙および防衛。

* 地域別: 北米、欧州、アジア太平洋、中東およびアフリカ、南米。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、村田製作所、TDK、太陽誘電、京セラ、KEMET(Yageo傘下)、Yageo、日本ケミコン、サムスン電機などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細にプロファイルされています。

市場の機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 5Gおよび高周波通信デバイスの急速な拡大

- 4.2.2 電気自動車の普及による高エネルギーフィルムコンデンサの需要増加

- 4.2.3 高電圧電力コンデンサを必要とする再生可能エネルギー設備の増加

- 4.2.4 消費者向け電子機器の小型化傾向が超薄型MLCC誘電体を推進

- 4.2.5 先進ロジックおよびメモリチップにおける強誘電性ハフニウム酸化物の新たな利用

- 4.2.6 誘電体共振器を内蔵したワイヤレス充電家具の採用増加

- 4.3 市場抑制要因

- 4.3.1 高誘電率セラミックス用希土類元素の価格変動と供給制限

- 4.3.2 フッ素化ポリマー誘電体の廃棄に関する厳しい環境規制

- 4.3.3 積層造形誘電体インクの信頼性問題

- 4.3.4 固体コンデンサバンクにおける熱暴走の懸念

- 4.4 産業バリューチェーン/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 セラミック

- 5.1.2 ポリマーフィルム

- 5.1.3 ガラスおよびガラスセラミックス

- 5.1.4 その他の材料タイプ

- 5.2 フォームファクター別

- 5.2.1 積層セラミックチップコンデンサ(MLCC)誘電体

- 5.2.2 薄膜/厚膜誘電体

- 5.2.3 バルクシート/プレート

- 5.2.4 誘電体インクおよびペースト

- 5.3 誘電率カテゴリ別

- 5.3.1 低k

- 5.3.2 中k

- 5.3.3 高k

- 5.4 用途別

- 5.4.1 受動電子部品(コンデンサ、共振器)

- 5.4.2 半導体ゲート誘電体

- 5.4.3 パワーエレクトロニクス絶縁

- 5.4.4 RFおよびマイクロ波基板

- 5.4.5 印刷およびフレキシブルエレクトロニクス

- 5.5 最終用途産業別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車およびEモビリティ

- 5.5.3 エネルギーおよび電力(再生可能エネルギー、送電網)

- 5.5.4 電気通信

- 5.5.5 産業および製造

- 5.5.6 航空宇宙および防衛

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 村田製作所

- 6.4.2 TDK株式会社

- 6.4.3 太陽誘電株式会社

- 6.4.4 京セラ株式会社

- 6.4.5 KEMET Corporation(Yageoグループ)

- 6.4.6 Yageo Corporation

- 6.4.7 日本ケミコン株式会社

- 6.4.8 三和電機株式会社

- 6.4.9 Vishay Intertechnology, Inc.

- 6.4.10 Rubicon Technology, Inc.

- 6.4.11 Rogers Corporation

- 6.4.12 昭和電工マテリアルズ株式会社

- 6.4.13 パナソニック ホールディングス株式会社

- 6.4.14 Walsin Technology Corporation

- 6.4.15 Samsung Electro-Mechanics Co., Ltd.

- 6.4.16 Ferro Corporation

- 6.4.17 Cangzhou Mingzhu Plastic Co., Ltd.

- 6.4.18 Hexagon Energy Materials Limited

- 6.4.19 Solvay S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

誘電体材料は、電気を通しにくい性質を持つ物質であり、特に電場を印加した際に電荷の偏り(分極)を生じることで、電気エネルギーを蓄える能力を持つ材料を指します。導体とは異なり、自由電子がほとんど存在しないため電流を流しませんが、電場中で誘電分極を起こし、そのエネルギーを誘電体内部に蓄積することができます。この特性は、コンデンサの誘電体として利用される際に最も顕著に現れます。誘電体材料の性能は、誘電率(比誘電率)、誘電損失、絶縁破壊強度といった指標で評価されます。誘電率は材料がどれだけ電気エネルギーを蓄えられるかを示し、誘電損失は電場中でエネルギーが熱として失われる度合い、絶縁破壊強度は材料が耐えられる最大の電場強度を示します。

誘電体材料はその組成や構造によって多岐にわたります。主な種類としては、無機誘電体と有機誘電体が挙げられます。無機誘電体には、セラミックス(チタン酸バリウム、アルミナ、二酸化ケイ素など)、ガラス、マイカ、金属酸化物などがあります。これらは一般に耐熱性や機械的強度に優れ、高誘電率や低誘電損失が求められる用途に用いられます。例えば、チタン酸バリウムは高誘電率セラミックスとして積層セラミックコンデンサに広く使われています。一方、有機誘電体には、ポリエチレン、ポリプロピレン、フッ素樹脂(PTFE)、ポリイミド、エポキシ樹脂などの高分子材料があります。これらは軽量で加工性に優れ、柔軟性を持つため、フィルムコンデンサやケーブルの絶縁体、プリント基板などに利用されます。また、これら無機と有機の特性を組み合わせた複合誘電体も開発されており、特定の用途に合わせた特性を持つ材料が作られています。さらに、特定の機能を持つ誘電体として、電場によって変形する圧電材料(PZTなど)、自発分極を持つ強誘電体(FeRAMなど)、半永久的に電荷を保持するエレクトレット材料などがあります。

誘電体材料の用途は非常に広範です。最も基本的な用途は、電気エネルギーを蓄えるコンデンサの誘電体です。スマートフォン、パソコン、家電製品から自動車、産業機器に至るまで、あらゆる電子機器に不可欠な部品です。また、電線やケーブルの被覆、プリント基板の基材、電力機器の絶縁体など、電気回路の絶縁を保つ役割も担っています。半導体素子においては、MOSFETのゲート絶縁膜や、多層配線間の層間絶縁膜、素子を保護するパッシベーション膜として極めて重要な役割を果たしています。特に、半導体の微細化に伴い、高誘電率(High-k)材料や低誘電率(Low-k)材料の開発が不可欠となっています。その他にも、圧電材料は超音波センサー、アクチュエーター、インクジェットプリンターのヘッドなどに、強誘電体は不揮発性メモリ(FeRAM)に、液晶ディスプレイの駆動層や有機ELディスプレイの絶縁層にも誘電体材料が使われています。高周波通信機器では、低誘電損失で安定した誘電率を持つ材料が、アンテナ基板やフィルター、RFモジュールの材料として利用されています。

誘電体材料に関連する技術は多岐にわたります。材料の合成・加工技術としては、薄膜形成技術(ALD、CVD、スパッタリングなど)、バルクセラミックスの焼結技術、高分子の重合・成形技術などがあります。これらの技術によって、誘電体材料の特性や形状が精密に制御されます。また、誘電率、誘電損失、絶縁破壊強度などを正確に測定する評価技術も重要です。インピーダンスアナライザや高電圧試験装置などが用いられます。デバイスの集積化技術も関連が深く、誘電体薄膜の多層化や3D積層技術によって、より高性能で小型の電子部品が実現されています。さらに、材料の特性やデバイスの挙動を予測するためのシミュレーション・モデリング技術も、材料開発の効率化に貢献しています。近年では、ナノテクノロジーを応用し、ナノ粒子を分散させた複合誘電体や、量子ドットを用いた新しい誘電体材料の研究も進められています。

誘電体材料の市場背景は、エレクトロニクス産業全体の成長と密接に連動しています。スマートフォン、IoTデバイス、AI関連機器、自動車の電装化(EV、ADAS)、5G/6G通信といった分野の急速な発展が、誘電体材料への需要を牽引しています。これらの分野では、デバイスの小型化、高性能化、省エネルギー化が常に求められており、それに伴い、より高誘電率、低誘電損失、高絶縁破壊強度、耐熱性、信頼性を持つ誘電体材料が不可欠となっています。特に、自動車分野では、高温環境下での高い信頼性が求められるため、耐熱性に優れた誘電体材料の需要が高まっています。5G/6G通信では、ミリ波帯やテラヘルツ帯といった高周波領域での信号伝送に対応するため、極めて誘電損失の低い材料が求められています。また、パワーエレクトロニクス分野では、高電圧・大電流に対応できる高絶縁破壊強度と優れた放熱性を持つ誘電体材料が重要です。世界的な環境規制(RoHS指令、REACH規則など)も、材料選定に大きな影響を与えており、環境負荷の低い材料やリサイクル可能な材料の開発も進められています。

将来展望として、誘電体材料はさらなる進化が期待されています。まず、半導体の微細化と高集積化は今後も進むため、極薄で高性能な高誘電率・低誘電率材料の開発が継続されます。特に、原子層堆積(ALD)などの精密な薄膜形成技術が重要性を増すでしょう。次に、5G/6G以降の次世代通信技術の普及に伴い、ミリ波やテラヘルツ波といった超高周波領域での信号伝送に対応するため、極めて誘電損失の低い材料や、誘電率の温度安定性に優れた材料の開発が加速します。また、電気自動車や再生可能エネルギー関連のパワーエレクトロニクス分野では、高電圧・大電流に耐えうる高絶縁破壊強度、低損失、そして優れた熱伝導性を持つ誘電体材料が求められます。フレキシブルエレクトロニクスやウェアラブルデバイスの普及に向けては、柔軟性がありながらも高い誘電特性を維持できるフィルム状の誘電体材料や、伸縮性を持つ誘電体の開発が進むでしょう。AIやIoTのエッジデバイスでは、低消費電力化と高信頼性を両立する誘電体材料が重要となります。さらに、量子コンピューティングのような最先端技術においても、極低温環境下で安定した誘電特性を示す材料が不可欠です。持続可能な社会の実現に向けて、バイオマス由来の誘電体材料や、リサイクル可能な誘電体材料の開発も重要なテーマとなります。将来的には、誘電特性だけでなく、センシング機能やエネルギーハーベスティング機能など、複数の機能を併せ持つ多機能誘電体材料の研究開発も進展すると考えられます。これらの技術革新は、私たちの生活をより豊かで便利なものに変えていく上で、誘電体材料が引き続き中心的な役割を果たすことを示しています。