世界の誘電体材料市場規模予測(2025年-2032年)、年平均4.5%成長

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Dielectric Material Market by Material (Metal Oxides, Materials for Substrates, Liquid Crystals, Photonic Crystals), by Technology (E-ink Display, TFT-LCD Displays, LED Displays, OLED Displays, LCOS Displays, Plasma Displays, DLP – Digital Light Processor), by Application (Conventional, Flexible, Transparent, 3D Display), and Regional Analysis

誘電体材料市場の規模とシェア分析

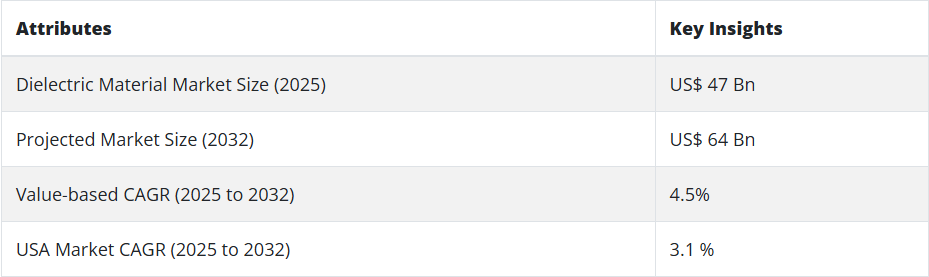

世界の誘電体材料市場の売上高は、2025年に470億米ドルに達しました。今後7年間で、誘電体材料の需要は4.5%のCAGRで急増すると予測されています。2032年末までに、世界の誘電体材料市場規模は640億米ドルに達する見通しです。

2024 年、世界全体の誘電体市場の規模は452 億米ドルに達しました。フレキシブルディスプレイは、誘電体材料の最大の用途であり続けると予想されます。このターゲットセグメントは、2032 年まで4.1% の CAGR で成長すると予想されます。

市場を形作る主な要因

- スマートフォンやテレビなどの電子機器の需要の急増が市場を牽引

- デジタル化の普及は、誘電体材料業界の成長に好ましい環境を作り出す

- 折りたたみ式およびフレキシブルディスプレイを搭載したスマートフォンの人気の高まりは、誘電体材料の需要を押し上げる

- 現代自動車における LCD の採用率の高まりは、誘電体材料の売上を後押しする

- モバイルおよびディスプレイの生産施設の拡大は、誘電体材料の需要を刺激する

長年にわたり、誘電体材料はエレクトロニクス業界で欠かせない材料となっています。これらは、スマートフォンやテレビなど、さまざまな人気電子製品のディスプレイに使用されています。

金属酸化物やフォトニック結晶などの材料は、その高い誘電率により、より幅広い分野での利用が進んでいます。LCD、LED、OLED などのディスプレイ用途における誘電体材料の使用の増加は、世界の誘電体材料市場を後押しするでしょう。

誘電体材料は、従来型のディスプレイ、フレキシブルディスプレイ、3D ディスプレイなど、さまざまなディスプレイの製造に使用されています。

急速なデジタル化によるスマートフォンやタブレットの普及により、誘電体材料の需要は増加するでしょう。さらに、IoT や AI などの新しい技術の普及も、市場拡大を後押しするでしょう。

自動車へのディスプレイの統合は、誘電体材料メーカーにとって有利な成長機会を生み出すでしょう。さらに、コンデンサなどの電子部品における誘電体材料の多用は、2032 年まで売上を押し上げるでしょう。

2019 年から 2024 年の誘電体材料の売上見通しと 2025 年から 2032 年の需要予測との比較

Persistence Market Research (PMR) によると、誘電体材料の世界需要は 2019 年から 2024 年にかけて 4.1% の CAGR で増加しました。今後 7 年間の世界市場は、4.5% の CAGR で成長すると予測されています。これにより、予測期間中に 289 億米ドル の絶対的なビジネスチャンスが生まれます。

世界的な家電業界の堅調な拡大は、世界的な誘電体材料市場を後押しするでしょう。

誘電体材料は、その内部にエネルギーを蓄えることができるため、エレクトロニクス業界で広く使用されています。これらは、家電業界向けのさまざまなタイプのディスプレイの製造に使用されています。

LCD、OLED、LED などのディスプレイは、テレビ、ノートパソコン、携帯電話の製造に広く使用されています。したがって、ノートパソコンや携帯電話などの電子ディスプレイ製品の採用拡大により、誘電体材料の需要は増加するでしょう。

さらに、折りたたみ式ディスプレイ、ロール式ディスプレイ、フレキシブルディスプレイなどの先進的なディスプレイの需要の高まりは、世界における誘電体材料の成長を促進するでしょう。

2021年には、約2億1,000万台のテレビと約14億台のスマートフォンが販売されました。2028 年までに販売されるスマートフォンの総数は 15 億台に達すると予想されています。これにより、2032 年まで誘電体材料の売上は堅調に推移するでしょう。

誘電体材料メーカーにとって、大きな成長の機会となる地域は?

PMR によると、アジア太平洋地域は、誘電体材料メーカーにとって引き続き収益性の高い機会を生み出し続けるでしょう。これは、スマートフォンなどの家電製品の需要が急成長しているためです。

アジア太平洋地域の誘電体材料市場規模は、2025年に270億米ドルに達しました。2032年末には、アジア太平洋地域の市場評価額は400億米ドルに達すると予測されています。アジア太平洋地域は、世界最大のディスプレイパネル製造地域であり、中国は液晶パネルの市場シェアの70%を占めています。

中国はディスプレイ製造の55%を占め、台湾が24%、韓国が14%と続きます。中国メーカーは生産拡大のため製造施設への投資を強化しています。

例えば、中国のディスプレイメーカーであるBOE Technology Group Co. Ltdは、ベトナムに2つの工場を建設し製造能力を拡大するため、多額の投資を実施しました。

中国、韓国、台湾に加え、インドも国内に製造工場の設立に多額の投資を行っています。インド政府は、国内に生産施設を設立し、生産を拡大するために約 100 億米ドルを投資する計画です。この地域での需要と生産が増加するにつれて、誘電体材料の市場は堅調なペースで拡大するでしょう。

国別洞察:

米国の誘電体材料市場はどのように成長していくのでしょうか?

米国の誘電体材料市場は、2032年に135億米ドルを超えると予測されています。今後 10 年間で、米国の誘電体材料の売上高は 3.1% の CAGR で急成長すると予想されています。

米国の誘電体材料業界は、2032 年までに 36 億米ドル の絶対的な成長を達成すると予想されています。2019 年から 2024 年までの期間、米国市場は 2.2% の CAGR で成長しました。

米国におけるスマートフォンの利用拡大は、誘電体材料業界を牽引する重要な要因です。2020年の米国のスマートフォンユーザー数は約2億9,600万人でした。2032年までに、スマートフォンユーザー数は3億4,760万人に達すると予想されています。

スマートフォンユーザー数の急増は、誘電体材料の需要を後押しするでしょう。これは、誘電体材料がさまざまな形態のスマートフォンディスプレイの製造に使用されているためです。

中国の誘電体材料市場はどのくらい大きいのか?

中国の誘電体材料市場は、2032年末までに213億米ドルに達すると予想されています。同国の誘電体材料の総需要は、2025年から2032年の間に5.7%のCAGRで増加すると予想されています。これにより、2032年までに90億米ドルの絶対的なドル機会が創出されるでしょう。

中国は現在、液晶パネル製造で世界シェア約 70% を占める、世界最大のディスプレイ生産国です。また、世界の OLED パネル製造市場の 43% を支配する見通しです。

2021 年、中国は液晶および OLED パネルの売上高で 640 億米ドルを記録しました。中国企業による新製造施設の建設投資の増加に伴い、評価期間中は誘電体材料の需要は堅調な伸びを示す見通しです。

韓国で誘電体材料の需要が急増している理由

韓国の誘電体材料の需要は、2032年まで4.7%のCAGRで急増すると予想されています。2032年末までに、韓国の誘電体材料市場規模は約51億米ドルに達すると予想されています。韓国の市場は、今後10年間で19億米ドルの絶対的なビジネスチャンスを生み出すと予想されています。

デジタル化によるスマートフォンの普及率の高さが、韓国における誘電体材料の需要を後押ししています。これに加え、大手スマートフォンメーカーが数多く存在することも、市場の拡大を支えています。

サムスンは、スマートフォン、携帯電話、テレビなどの電子機器を製造する韓国の大手企業です。また、アップルなどの他のスマートフォンメーカー向けにディスプレイパネルも製造しています。

サムスンは、同国のスマートフォン市場シェアの 63% を占め、アップルは 30% を占めています。サムスンはアップルのディスプレイパネルを製造しているため、韓国におけるスマートフォンの需要の高まりは、誘電体材料の売上を押し上げるでしょう。これは、LED ディスプレイの製造に誘電体材料が使用されているためです。

カテゴリー別の洞察:

TFT-LCDディスプレイ技術が広く普及している理由

PMR によると、TFT LCD ディスプレイ技術は今後 10 年間で大きな注目を集めるでしょう。このターゲットセグメントは、2025 年から 2032 年にかけて 4.2% の CAGR で成長すると予測されています。

TFT-LCD は、今日のディスプレイ技術の中で人気のある形態のひとつとして台頭しています。薄膜トランジスタ (TFT) デバイスは、製品の効率とコストを改善するためにディスプレイ技術に使用されています。

TFT-LCDの需要は、消費者からの大型および中型テレビ、スマートフォン、ノートパソコンへの需要急増により急速に拡大しています。教育やビジネス分野での携帯型小型タブレットの急速な普及(主にLCDディスプレイを採用)が、TFT-LCDの需要をさらに後押しする見込みです。

2021年のスマートフォンの販売台数は約14億台であり、2028年には15億台に達すると予測されています。これにより、TFT-LCDセグメントの成長が促進され、市場が拡大すると予想されます。

誘電体材料の最も収益性の高い用途はどれですか?

誘電体材料は、フレキシブルディスプレイ分野での採用が引き続き高いと予測されています。フレキシブルディスプレイにおける誘電体材料の需要は、2019年から2024年にかけて4.8%のCAGRで成長しました。

しかし、PMRによると、フレキシブルディスプレイ分野は2032年まで4.1%のCAGRで成長すると予測されています。この分野の成長は、フレキシブルディスプレイを搭載した家電製品の生産と使用の増加によるものです。

競争環境:

主要な誘電体材料メーカーは、新しいタイプのディスプレイの開発に多額の投資を行っています。需要の拡大に対応するため、生産能力を増強しています。さらに、市場での地位を維持するため、企業は合併や買収を進めています。

誘電体材料の主要メーカーには、Honeywell Electronics Materials、NEC Display Solutions、SCHOTT AG、LG Display、Samsung Display、Plastic Logic、NKT Photonics、Kent Displays、KOLON Industries、Polyera Corporation、Innovation Works、および

最近の動向:

2023年1月、BOE Technology Group Co. Ltd. は、ベトナムにディスプレイ製造工場2工場を建設するために多額の投資を行うことを発表しました。

2023年1月、セイコーエプソンとユニバーサルディスプレイは、OLEDの評価契約締結を発表しました。この契約に基づき、ユニバーサルディスプレイは、AR/VRディスプレイ用途向けに、独自の蛍光OLED材料および技術をエプソンに供給することになります。

2023年7月、Universal DisplayとPPGは、シャノンに数百万ドルを投じて新製造拠点を設立すると発表しました。この施設は、OLED市場の需要拡大に対応するため、PHOLED材料の生産を拡大・増強するものです。

2022年12月、デュポンは、乾式フィルム写真感光性誘電体材料「CYCLOTENE」を発売しました。この新材料は、いくつかの先進的な半導体パッケージ用途に使用できます。

グローバル誘電体材料のセグメント化:

材料別

- 金属酸化物

- 基板用材料

- 液晶

- フォトニック結晶

技術別

- E-inkディスプレイ

- TFT-LCDディスプレイ

- LEDディスプレイ

- OLEDディスプレイ

- LCOSディスプレイ

- プラズマディスプレイ

- DLP-デジタルライトプロセッサ

用途別

- 従来品

- フレキシブルディスプレイ

- 透明ディスプレイ

- 3D ディスプレイ

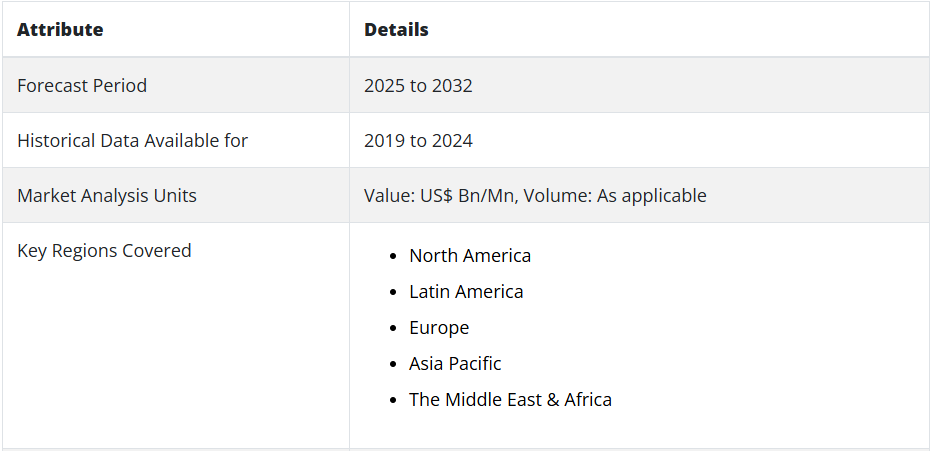

地域別

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

誘電体材料市場をカバーする企業

- Kent Displays

- LG Display

- NEC Display Solutions

- Samsung Display

- NKT Photonics

- SCHOTT AG

- KOLON Industries

- Honeywell Electronics Materials

- Polyera Corporation

- Innovation Works

- Plastic Logic

目次

1. 概要

1.1. グローバル市場の見通し

1.2. 需要面の動向

1.3. 供給面の動向

1.4. 技術ロードマップの分析

1.5. 分析と推奨事項

2. 市場の概要

2.1. 市場範囲/分類

2.2. 市場定義/範囲/制限

3. 市場背景

3.1. 市場動向

3.1.1. 推進要因

3.1.2. 抑制要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的なシナリオにおける需要

3.2.2. 現実的なシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 投資実現可能性マトリックス

3.5. PESTLE およびポーターの分析

3.6. 規制の展望

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場の見通し

4. 2019 年から 2024 年の世界誘電体材料市場分析および 2025 年から 2032 年の予測

4.1. 2019 年から 2024 年の過去の市場規模(百万米ドル)分析

4.2. 2025年から2032年の現在および将来の市場規模(百万米ドル)予測

4.2.1. 年間成長率分析

4.2.2. 絶対的機会分析

5. 2019年から2024年の世界誘電体材料市場分析および2025年から2032年の予測(材料別

5.1. はじめに / 主な調査結果

5.2. 2019年から2024年までの材料別市場規模(百万米ドル)の分析

5.3. 2025年から2032年までの材料別市場規模(百万米ドル)の分析および予測

5.3.1. 金属酸化物

5.3.2. 基板用材料

5.3.2.1. ガラス基板

5.3.2.2. プラスチック基板

5.3.3. 液晶

5.3.4. フォトニック結晶

5.3.5. その他

5.4. 2019年から2024年までの材料別前年比成長率分析

5.5. 2025年から2032年までの材料別絶対的機会分析

6. 2019年から2024年までの世界誘電体材料市場分析および2025年から2032年までの予測(技術別

6.1. はじめに / 主な調査結果

6.2. 2019年から2024年までの技術別市場規模(百万米ドル)の分析

6.3. 2025年から2032年までの技術別市場規模(百万米ドル)の分析および予測

6.3.1. E-inkディスプレイ

6.3.2. TFT-LCDディスプレイ

6.3.3. LEDディスプレイ

6.3.4. OLEDディスプレイ

6.3.5. LCOS ディスプレイ

6.3.6. プラズマディスプレイ

6.3.7. DLP – デジタルライトプロセッサ

6.4. 2019 年から 2024 年までの技術別前年比成長率分析

6.5. 2025 年から 2032 年までの技術別絶対的機会分析

7. 2019年から2024年の世界誘電体材料市場分析および2025年から2032年の予測、用途別

7.1. はじめに / 主な調査結果

7.2. 過去の市場規模 (百万米ドル)用途別分析、2019-2024

7.3. 用途別市場規模(百万米ドル)の現在および将来予測、2025-2032

7.3.1. 従来品ディスプレイ

7.3.2. フレキシブルディスプレイ

7.3.3. 透明ディスプレイ

7.3.4. 3D ディスプレイ

7.4. 用途別前年比成長率分析、2019年~2024年

7.5. 用途別絶対的機会分析、2025年~2032年

8. 2019年~2024年の世界誘電体材料市場分析および2025年~2032年の予測、地域別

8.1. はじめに

8.2. 2019年から2024年までの地域別市場規模(百万米ドル)の分析

8.3. 2025年から2032年までの地域別市場規模(百万米ドル)の分析および予測

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. アジア太平洋

8.3.5. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米誘電体材料市場分析 2019-2024 および 2025-2032 予測、国別

9.1. 市場分類別市場規模(百万米ドル)の推移分析、2019-2024

9.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 材料別

9.2.3. 技術別

9.2.4. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 材料別

9.3.3. 技術別

9.3.4. 用途別

9.4. 重要なポイント

10. 中南米の誘電体材料市場分析 2019-2024 および 2025-2032 年の予測、国別

10.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

10.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. 中南米その他

10.2.2. 材料別

10.2.3. 技術別

10.2.4. 用途別

10.3. 市場の魅力度分析

10.3.1. 国別

10.3.2. 材料別

10.3.3. 用途別

10.3.4. 用途別

10.4. 重要なポイント

11. 2019年から2024年のヨーロッパの誘電体材料市場分析および2025年から2032年の予測(国別

11.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019年から2024年

11.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. ヨーロッパその他

11.2.2. 材料別

11.2.3. 技術別

11.2.4. 用途別

11.3. 市場の魅力度分析

11.3.1. 国別

11.3.2. 材料別

11.3.3. 用途別

11.3.4. 用途別

11.4. 重要なポイント

12. アジア太平洋地域の誘電体材料市場分析 2019-2024 年および 2025-2032 年の予測、国別

12.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024 年

12.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

12.2.1. 国別

12.2.1.1. 中国

12.2.1.2. 日本

12.2.1.3. 韓国

12.2.1.4. シンガポール

12.2.1.5. タイ

12.2.1.6. インドネシア

12.2.1.7. オーストラリア

12.2.1.8. ニュージーランド

12.2.1.9. アジア太平洋地域その他

12.2.2. 材料別

12.2.3. 技術別

12.2.4. 用途別

12.3. 市場の魅力度分析

12.3.1. 国別

12.3.2. 材料別

12.3.3. 技術別

12.3.4. 用途別

12.4. 重要なポイント

13. 中東・アフリカの誘電体材料市場分析 2019-2024 年および 2025-2032 年の予測、国別

13.1. 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2019-2024

13.2. 市場規模(百万米ドル) 市場分類別予測、2025-2032

13.2.1. 国別

13.2.1.1. GCC 諸国

13.2.1.2. 南アフリカ

13.2.1.3. イスラエル

13.2.1.4. 中東・アフリカその他

13.2.2. 材料別

13.2.3. 技術別

13.2.4. 用途別

13.3. 市場の魅力度分析

13.3.1. 国別

13.3.2. 材料別

13.3.3. 技術別

13.3.4. 用途別

13.4. 重要なポイント

14. 主要国 誘電体材料市場分析

14.1. 米国

14.1.1. 価格分析

14.1.2. 市場シェア分析、2024年

14.1.2.1. 材料別

14.1.2.2. 技術別

14.1.2.3. 用途別

14.2. カナダ

14.2.1. 価格分析

14.2.2. 市場シェア分析、2024年

14.2.2.1. 材料別

14.2.2.2. 技術別

14.2.2.3. 用途別

14.3. ブラジル

14.3.1. 価格分析

14.3.2. 市場シェア分析、2024年

14.3.2.1. 材料別

14.3.2.2. 技術別

14.3.2.3. 用途別

14.4. メキシコ

14.4.1. 価格分析

14.4.2. 市場シェア分析、2024年

14.4.2.1. 材料別

14.4.2.2. 技術別

14.4.2.3. 用途別

14.5. ドイツ

14.5.1. 価格分析

14.5.2. 市場シェア分析、2024 年

14.5.2.1. 材料別

14.5.2.2. 技術別

14.5.2.3. 用途別

14.6. イギリス

14.6.1. 価格分析

14.6.2. 市場シェア分析、2024 年

14.6.2.1. 材料別

14.6.2.2. 技術別

14.6.2.3. 用途別

14.7. フランス

14.7.1. 価格分析

14.7.2. 市場シェア分析、2024年

14.7.2.1. 材料別

14.7.2.2. 技術別

14.7.2.3. 用途別

14.8. スペイン

14.8.1. 価格分析

14.8.2. 市場シェア分析、2024年

14.8.2.1. 材料別

14.8.2.2. 技術別

14.8.2.3. 用途別

14.9. イタリア

14.9.1. 価格分析

14.9.2. 市場シェア分析、2024年

14.9.2.1. 材料別

14.9.2.2. 技術別

14.9.2.3. 用途別

14.10. 中国

14.10.1. 価格分析

14.10.2. 市場シェア分析、2024年

14.10.2.1. 材料別

14.10.2.2. 技術別

14.10.2.3. 用途別

14.11. 日本

14.11.1. 価格分析

14.11.2. 市場シェア分析、2024年

14.11.2.1. 材料別

14.11.2.2. 技術別

14.11.2.3. 用途別

14.12. 韓国

14.12.1. 価格分析

14.12.2. 市場シェア分析、2024年

14.12.2.1. 材料別

14.12.2.2. 技術別

14.12.2.3. 用途別

14.13. シンガポール

14.13.1. 価格分析

14.13.2. 市場シェア分析、2024年

14.13.2.1. 材料別

14.13.2.2. 技術別

14.13.2.3. 用途別

14.14. タイ

14.14.1. 価格分析

14.14.2. 市場シェア分析、2024年

14.14.2.1. 材料別

14.14.2.2. 技術別

14.14.2.3. 用途別

14.15. インドネシア

14.15.1. 価格分析

14.15.2. 市場シェア分析、2024 年

14.15.2.1. 材料別

14.15.2.2. 技術別

14.15.2.3. 用途別

14.16. オーストラリア

14.16.1. 価格分析

14.16.2. 市場シェア分析、2024 年

14.16.2.1. 材料別

14.16.2.2. 技術別

14.16.2.3. 用途別

14.17. ニュージーランド

14.17.1. 価格分析

14.17.2. 市場シェア分析、2024年

14.17.2.1. 材料別

14.17.2.2. 技術別

14.17.2.3. 用途別

14.18. GCC 諸国

14.18.1. 価格分析

14.18.2. 市場シェア分析、2024 年

14.18.2.1. 材料別

14.18.2.2. 技術別

14.18.2.3. 用途別

14.19. 南アフリカ

14.19.1. 価格分析

14.19.2. 市場シェア分析、2024 年

14.19.2.1. 材料別

14.19.2.2. 技術別

14.19.2.3. 用途別

14.20. イスラエル

14.20.1. 価格分析

14.20.2. 市場シェア分析、202w2

14.20.2.1. 材料別

14.20.2.2. 技術別

14.20.2.3. 用途別

15. 市場構造分析

15.1. 競争ダッシュボード

15.2. 競合ベンチマーク

15.3. トッププレーヤーの市場シェア分析

15.3.1. 地域別

15.3.2. 素材別

15.3.3. 技術別

15.3.4. 用途別

16. 競合分析

16.1. 競合の徹底分析

16.1.1. Kent Displays

16.1.1.1. 概要

16.1.1.2. 製品ポートフォリオ

16.1.1.3. 市場セグメント別収益性

16.1.1.4. 販売拠点

16.1.1.5. 戦略の概要

16.1.1.5.1. マーケティング戦略

16.1.2. LG Display

16.1.2.1. 概要

16.1.2.2. 製品ポートフォリオ

16.1.2.3. 市場セグメント別収益性

16.1.2.4. 販売拠点

16.1.2.5. 戦略の概要

16.1.2.5.1. マーケティング戦略

16.1.3. NECディスプレイソリューションズ

16.1.3.1. 概要

16.1.3.2. 製品ポートフォリオ

16.1.3.3. 市場セグメント別収益性

16.1.3.4. 販売拠点

16.1.3.5. 戦略の概要

16.1.3.5.1. マーケティング戦略

16.1.4. Samsung Display

16.1.4.1. 概要

16.1.4.2. 製品ポートフォリオ

16.1.4.3. 市場セグメント別収益性

16.1.4.4. 販売拠点

16.1.4.5. 戦略の概要

16.1.4.5.1. マーケティング戦略

16.1.5. NKT Photonics

16.1.5.1. 概要

16.1.5.2. 製品ポートフォリオ

16.1.5.3. 市場セグメント別収益性

16.1.5.4. 販売拠点

16.1.5.5. 戦略の概要

16.1.5.5.1. マーケティング戦略

16.1.6. SCHOTT AG

16.1.6.1. 概要

16.1.6.2. 製品ポートフォリオ

16.1.6.3. 市場セグメント別収益性

16.1.6.4. 販売拠点

16.1.6.5. 戦略の概要

16.1.6.5.1. マーケティング戦略

16.1.7. KOLON Industries

16.1.7.1. 概要

16.1.7.2. 製品ポートフォリオ

16.1.7.3. 市場セグメント別収益性

16.1.7.4. 販売拠点

16.1.7.5. 戦略の概要

16.1.7.5.1. マーケティング戦略

16.1.8. Honeywell Electronics Materials

16.1.8.1. 概要

16.1.8.2. 製品ポートフォリオ

16.1.8.3. 市場セグメント別収益性

16.1.8.4. 販売拠点

16.1.8.5. 戦略の概要

16.1.8.5.1. マーケティング戦略

16.1.9. Polyera Corporation

16.1.9.1. 概要

16.1.9.2. 製品ポートフォリオ

16.1.9.3. 市場セグメント別収益性

16.1.9.4. 販売拠点

16.1.9.5. 戦略の概要

16.1.9.5.1. マーケティング戦略

16.1.10. イノベーションワークス

16.1.10.1. 概要

16.1.10.2. 製品ポートフォリオ

16.1.10.3. 市場セグメント別収益性

16.1.10.4. 販売拠点

16.1.10.5. 戦略の概要

16.1.10.5.1. マーケティング戦略

16.1.11. プラスチックロジック

16.1.11.1. 概要

16.1.11.2. 製品ポートフォリオ

16.1.11.3. 市場セグメント別収益性

16.1.11.4. 販売拠点

16.1.11.5. 戦略の概要

16.1.11.5.1. マーケティング戦略

17. 使用した仮定および略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***