ディーゼル燃料市場:規模・シェア分析、成長動向と予測(2025-2030年)

ディーゼル燃料市場は、エンドユーザー(輸送、産業、その他)と地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。本レポートでは、上記すべてのセグメントについて、収益(USD)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

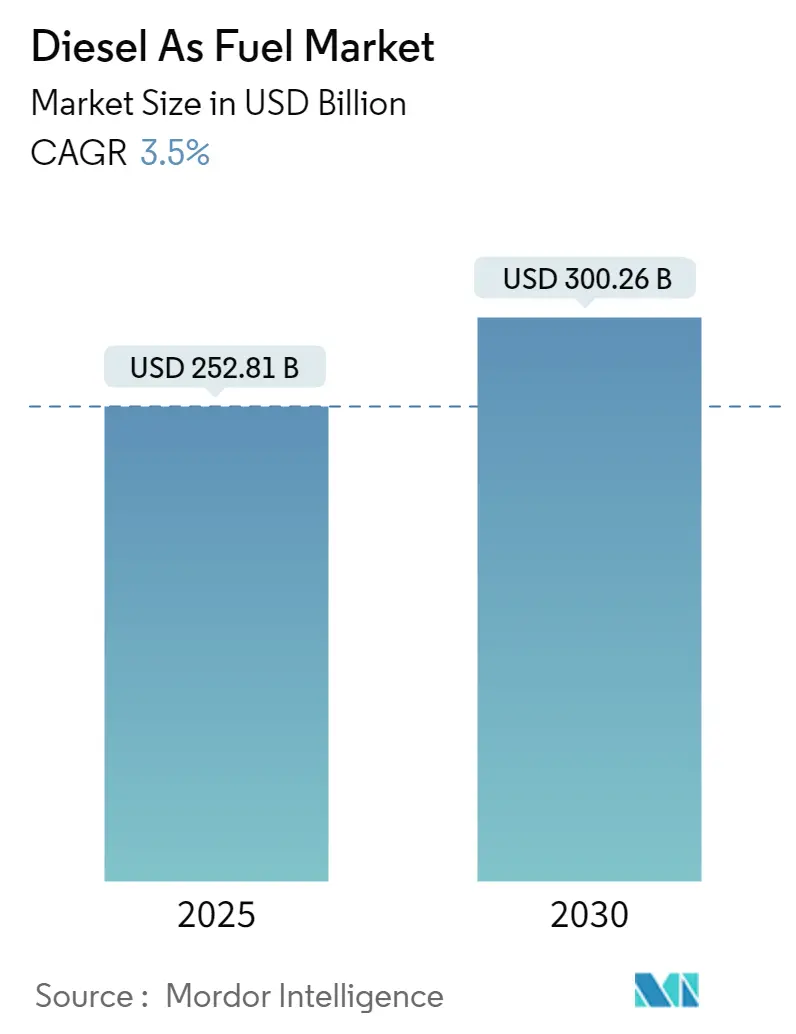

ディーゼル燃料市場は、2020年から2030年を調査期間とし、2025年には2,528.1億米ドルと推定され、2030年には3,002.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.5%が見込まれています。本市場は、エンドユーザー(輸送、産業、その他)および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別にセグメント化されており、各セグメントの市場規模と収益予測が提供されています。

市場概要

中期的には、産業用途におけるディーゼル燃料の利用増加と、世界各地でのディーゼルインフラの整備が市場を牽引すると予想されています。一方で、大気汚染に対する環境懸念の高まりが市場の成長を阻害する可能性があります。しかし、バイオディーゼルおよび再生可能ディーゼル技術の進歩は、ディーゼル燃料市場に大きな機会をもたらすと期待されています。地域別では、アジア太平洋地域がエネルギー需要の増加と産業インフラ活動の活発化により、ディーゼル燃料市場において顕著な成長を遂げると見られています。北米は最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は低い(断片化されている)と評価されています。

主要な市場トレンドと洞察

輸送セグメントが市場を牽引

ディーゼル燃料は、トラック、バス、機関車などの大型車両で広く使用されています。これらの車両は、長距離にわたって貨物や人を輸送するために、高いトルク、効率、航続距離を提供するエネルギーを必要とします。ディーゼルエンジンは、高い出力と燃費効率で知られており、これらの用途に非常に適しています。結果として、輸送部門はディーゼル燃料消費の大部分を占めています。

拡大する世界の輸送ネットワークと移動ニーズの増加は、精製製品の需要増に貢献しています。国際自動車工業連合会によると、世界の自動車生産台数は2021年から2022年の間に6%以上増加しました。この自動車生産の成長は、予測期間中の燃料需要を増加させると予想されます。

輸送部門には、ディーゼル燃料の流通と給油のための確立されたインフラが存在します。給油所は容易に利用でき、既存のディーゼル動力車両の台数も相当数に上ります。このインフラとディーゼル車両の広範な使用が、ディーゼル燃料市場における輸送セグメントの優位性に貢献しています。

ディーゼル燃料は、そのエネルギー密度と航続距離の長さから、長距離輸送や貨物輸送で好まれています。長距離にわたって商品を輸送するトラックは、その動力と効率のためにディーゼルエンジンに依存しています。頻繁な給油なしに長距離を走行できる能力は、これらの用途にとってディーゼル燃料を魅力的な選択肢にしています。これにより、燃料技術の開発が進められてきました。

例えば、2023年5月には、リライアンス・インダストリーズ社とbp Plcの合弁会社であるJio-bpが、燃料効率を高める添加剤を配合した高品質ディーゼル燃料を導入しました。この優れたグレードのディーゼルは、通常のディーゼルや添加剤を含まないディーゼルよりも低価格で提供されています。ACTIVE技術を注入されたこのディーゼルは、汚れの蓄積による予期せぬメンテナンスの可能性を最小限に抑えるのに役立ちます。

以上の理由から、輸送セグメントは予測期間中に市場を支配すると予想されています。

アジア太平洋地域が市場で顕著な成長を遂げる見込み

アジア太平洋地域は急速な経済成長を経験しており、中国、インド、東南アジア諸国が主要な経済大国として台頭しています。この成長は、産業化、インフラ開発、輸送ニーズの増加を促進し、ディーゼル燃料の需要を高めています。

この地域には、大規模で増加し続ける人口と都市化の進展があります。これにより、個人用および商業用の輸送需要が増大しています。ディーゼル燃料は、この地域の拡大する輸送部門(自動車、トラック、バス、オートバイなど)で広く使用されており、市場の成長をさらに加速させています。

アジア太平洋地域には、製造業、建設業、鉱業、農業など、多様な産業が存在します。これらの部門は、機械、設備、発電機を動かすためにディーゼル燃料に大きく依存しています。増大する需要を満たすために産業活動が拡大するにつれて、ディーゼル燃料の消費量が増加し、市場の成長を促進しています。

例えば、2023年4月には、包装会社のSIGがインドのパルガルに新しい製造施設の開設を発表しました。新設された工場では、以前はScholle IPNおよびBossarのブランドで販売されていたバッグインボックスおよびスパウト付きパウチ包装の生産に注力します。

さらに、アジア太平洋地域の多くの国では、ディーゼル燃料の使用を促進し、燃料品質を向上させるための政策や規制が実施されています。これらの措置は、エネルギー効率の向上、排出量の削減、環境基準の遵守を目的としています。このような取り組みは、ディーゼル燃料市場が繁栄するための支援的な環境を提供しています。

したがって、上記の点から、アジア太平洋地域は予測期間中に市場の成長を牽引する主要な地域となるでしょう。

競争環境

ディーゼル燃料市場は断片化されています。市場の主要なプレーヤーには(順不同で)、シェブロン・コーポレーション、エクソンモービル・コーポレーション、ペトロチャイナ・カンパニー・リミテッド、カタール・ペトロリアム、シェル・ピーエルシーなどが含まれます。

最近の業界動向

* 2023年5月: ブラジルの国営石油会社ペトロブラスは、ドライバーのコストを大幅に削減する改訂された燃料価格政策を承認しました。新しく承認された戦略により、ガソリンとディーゼルの価格は大幅に下落し、約13%の削減が実施されました。

* 2023年2月: ヨーロッパは、2035年からの新しいガソリン車およびディーゼル車の販売禁止を正式に確認しました。世界第2位の自動車市場であるこの決定は、欧州議会が自動車メーカーに対し、新しく生産されるすべての車両からのCO2排出量を完全にゼロにすることを義務付ける法律を可決したことに続くものです。

本レポートは、世界のディーゼル燃料市場に関する包括的な分析を提供しており、その研究範囲、市場の定義、および調査の前提条件を明確にしています。詳細な調査方法論に基づき、市場の現状と将来の展望を深く掘り下げています。

市場概要

ディーゼル燃料は、主にディーゼルエンジンで使用される液体燃料であり、原油から精製されます。ガソリンと比較して高いエネルギー密度、低い揮発性、高い引火点を持つことが特徴です。

市場規模に関して、世界のディーゼル燃料市場は2024年に2,439.6億米ドルと推定され、2025年には2,528.1億米ドルに達すると予測されています。その後、2030年まで年平均成長率(CAGR)3.5%で成長し、3,002.6億米ドルに達すると見込まれております。

市場の動向を形成する主要な要因として、産業用途からの需要増加と世界的なインフラ整備の進展が市場成長の強力な促進要因となっています。特に、製造業や建設業における機械・設備の稼働にディーゼル燃料が不可欠である点が強調されています。一方で、炭素排出量に関する国際的な懸念の高まりや、電気自動車(EV)および太陽光・風力などの再生可能エネルギー源への世界的な移行が、ディーゼル燃料市場の成長を抑制する重要な要因として挙げられています。

本レポートでは、これらの市場のダイナミクスに加え、最近のトレンドと開発、各国政府の政策と規制、サプライチェーン分析、およびポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

市場セグメンテーション

市場は、エンドユーザー別に「輸送」、「産業」、「その他」の3つの主要セグメントに分類されています。輸送セグメントには、トラック、バス、鉄道、船舶などが含まれ、産業セグメントには、建設機械、農業機械、発電機などが含まれます。

地理的には、「北米」(米国、カナダなど)、「ヨーロッパ」(英国、ロシア、ドイツ、ノルウェーなど)、「アジア太平洋」(中国、インド、インドネシア、マレーシア、ベトナムなど)、「中東・アフリカ」(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリア、エジプトなど)、「南米」(アルゼンチン、ブラジル、ベネズエラなど)の5つの主要地域に細分化され、それぞれの地域における市場規模と2028年までの需要予測が提供されています。地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。これは、同地域の急速な工業化とインフラ開発が背景にあると考えられます。

競争環境

主要な市場プレイヤーとしては、Chevron Corporation、Exxon Mobil Corporation、PetroChina Company Limited、Qatar Petroleum、Shell Plc、Reliance Industries Ltd、Saudi Arabian Oil Co、SK energy Co., Ltd.、NK Rosneft’ PAO、BP plcなどが挙げられます。これらのグローバル企業は、合併・買収、合弁事業、提携、および協定を通じて市場での競争力を強化しており、本レポートでは主要プレイヤーが採用する戦略についても詳細に分析しています。

市場機会と将来のトレンド

将来の市場機会とトレンドとしては、バイオ燃料や再生可能ディーゼルなどの持続可能な燃料の開発が特に注目されています。これは、環境保護への意識の高まりと、よりクリーンなエネルギーソリューションへの需要増加に対応する重要な方向性であり、市場の持続的な成長に貢献すると期待されています。

本レポートは、ディーゼル燃料市場の現状、主要な推進・抑制要因、地域別の動向、競争状況、および将来の機会を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル数十億ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 産業用途からの需要増加

- 4.5.1.2 世界中で拡大するインフラ

- 4.5.2 抑制要因

- 4.5.2.1 炭素排出量に関する懸念の高まりと、電気自動車および再生可能エネルギー源への移行

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 輸送

- 5.1.2 産業

- 5.1.3 その他

-

5.2 地域別市場分析 {2028年までの市場規模と需要予測(地域のみ)}

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 ロシア

- 5.2.2.3 ドイツ

- 5.2.2.4 ノルウェー

- 5.2.2.5 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 インドネシア

- 5.2.3.4 マレーシア

- 5.2.3.5 ベトナム

- 5.2.4 中東およびアフリカ

- 5.2.4.1 サウジアラビア

- 5.2.4.2 アラブ首長国連邦

- 5.2.4.3 南アフリカ

- 5.2.4.4 ナイジェリア

- 5.2.4.5 エジプト

- 5.2.4.6 その他の中東およびアフリカ地域

- 5.2.5 南米

- 5.2.5.1 アルゼンチン

- 5.2.5.2 ブラジル

- 5.2.5.3 ベネズエラ

- 5.2.5.4 その他の南米地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 シェブロン・コーポレーション

- 6.3.2 エクソンモービル・コーポレーション

- 6.3.3 ペトロチャイナ・カンパニー・リミテッド

- 6.3.4 カタール・ペトロリアム

- 6.3.5 シェル Plc

- 6.3.6 リライアンス・インダストリーズ Ltd

- 6.3.7 サウジアラビア石油会社

- 6.3.8 SKエナジー Co., Ltd.

- 6.3.9 NK ロスネフチ PAO

- 6.3.10 BP plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バイオ燃料や再生可能ディーゼルなどの持続可能な燃料の開発

*** 本調査レポートに関するお問い合わせ ***

ディーゼル燃料は、主にディーゼルエンジンで使用される液体燃料であり、石油を精製して得られる軽油がその代表的なものです。ガソリンとは異なり、圧縮着火方式のエンジンで用いられ、高いエネルギー密度と優れた燃費性能が特徴です。その主成分は炭素数15前後の炭化水素で構成されており、着火性を示すセタン価、低温での流動性を示す流動点や曇り点、そして環境負荷に影響する硫黄分などが品質を決定する重要な指標となります。特に、セタン価が高いほど着火遅れが少なく、スムーズな燃焼と高いエンジン効率を実現します。

ディーゼル燃料には、用途や環境規制に応じていくつかの種類が存在します。日本では、日本工業規格(JIS)によって、流動点の違いから特1号、1号、2号、3号の4種類に分類されており、寒冷地や冬季には流動点の低い特1号や1号が、温暖な地域や夏季には3号が使用されるなど、季節や地域によって使い分けられています。また、環境規制の強化に伴い、燃料中の硫黄分を大幅に低減した超低硫黄軽油(ULSD)が世界的に普及しており、これによりディーゼルエンジンの排ガス後処理装置の性能維持が可能となっています。さらに、植物油や動物性油脂を原料とするバイオディーゼル燃料(BDF)や、天然ガスを原料とするGTL(Gas to Liquid)燃料、廃食油などを水素化処理して製造されるHVO(Hydrotreated Vegetable Oil)などの合成燃料も、環境負荷低減の観点から注目されており、これらは従来の軽油と混合して使用されたり、単独で使用されたりします。

ディーゼル燃料の用途は非常に広範です。輸送分野では、トラック、バス、鉄道車両、船舶といった大型輸送機関の主力燃料として不可欠です。その高いトルクと燃費効率は、長距離輸送や大量輸送において大きなメリットをもたらします。また、建設機械、農業機械、フォークリフトなどの産業機械や、非常用発電機、定置型発電機、さらには一部の乗用車にも使用されています。特に、電力インフラが未整備な地域や災害時のバックアップ電源として、ディーゼル発電機は重要な役割を担っています。

ディーゼル燃料に関連する技術は、エンジンの進化と環境規制への対応を中心に発展してきました。現代のディーゼルエンジンでは、燃料を高圧で直接燃焼室に噴射するコモンレール式直噴システムが広く採用されており、これにより燃焼効率の向上と排ガス中の有害物質の低減が図られています。また、排気ガス再循環装置(EGR)、ディーゼル微粒子捕集フィルター(DPF)によるPM(粒子状物質)の除去、そして尿素水(AdBlue)を用いる選択式触媒還元システム(SCR)によるNOx(窒素酸化物)の低減など、高度な排ガス後処理技術が組み合わされています。これらの技術は、ディーゼル燃料のクリーンな燃焼を可能にし、環境性能を大幅に向上させています。

市場背景を見ると、ディーゼル燃料の需要は、世界の物流活動や産業の発展に強く連動しています。特に新興国における経済成長は、輸送インフラの整備とディーゼル燃料の消費拡大を促してきました。しかし、近年では、環境規制の強化や地球温暖化対策への意識の高まりから、ディーゼル燃料に対する見方が変化しています。欧州を中心に、ディーゼル車の販売規制や都市部への乗り入れ制限が検討されるなど、その将来性には不透明な部分もあります。一方で、大型トラックや建設機械など、代替燃料への転換が難しい分野では、依然としてディーゼル燃料が主要なエネルギー源であり続けています。原油価格の変動や地政学的なリスクも、ディーゼル燃料の市場価格に大きな影響を与えています。

将来展望としては、ディーゼル燃料は、特に重負荷輸送や産業用途において、今後も一定の需要を維持すると考えられます。その高いエネルギー密度と効率性は、バッテリー電気自動車や燃料電池車ではまだ代替が難しい分野で強みを発揮し続けるでしょう。しかし、脱炭素社会への移行という世界的な潮流の中で、その構成は大きく変化していくと予想されます。バイオディーゼル燃料やHVOなどの再生可能ディーゼル燃料の利用が拡大し、従来の化石燃料由来のディーゼル燃料を補完、あるいは代替していく動きが加速するでしょう。また、再生可能エネルギー由来の水素とCO2から合成されるe-fuel(合成燃料)も、長期的にはディーゼル燃料の脱炭素化に貢献する可能性を秘めています。ディーゼルエンジン自体も、さらなる燃焼効率の向上と排ガス浄化技術の進化により、環境負荷の低減が進められるでしょう。最終的には、多様なエネルギー源との共存、そしてそれぞれの用途に最適なエネルギーソリューションが選択される時代へと移行していくと考えられます。