ディーゼル発電機市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

ディーゼル発電機市場レポートは、容量(75 KVA未満、75 KVA~375 KVA、375 KVA~750 KVA、750 KVA~2,000 KVA、および2,000 KVA以上)、用途(待機/バックアップ電源、主電源/連続電源、およびピークシェービング/負荷管理)、エンドユーザー(住宅、商業、および産業)、ならびに地域(北米、欧州、アジア太平洋、南米、および中東アフリカ)によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディーゼル発電機市場の概要

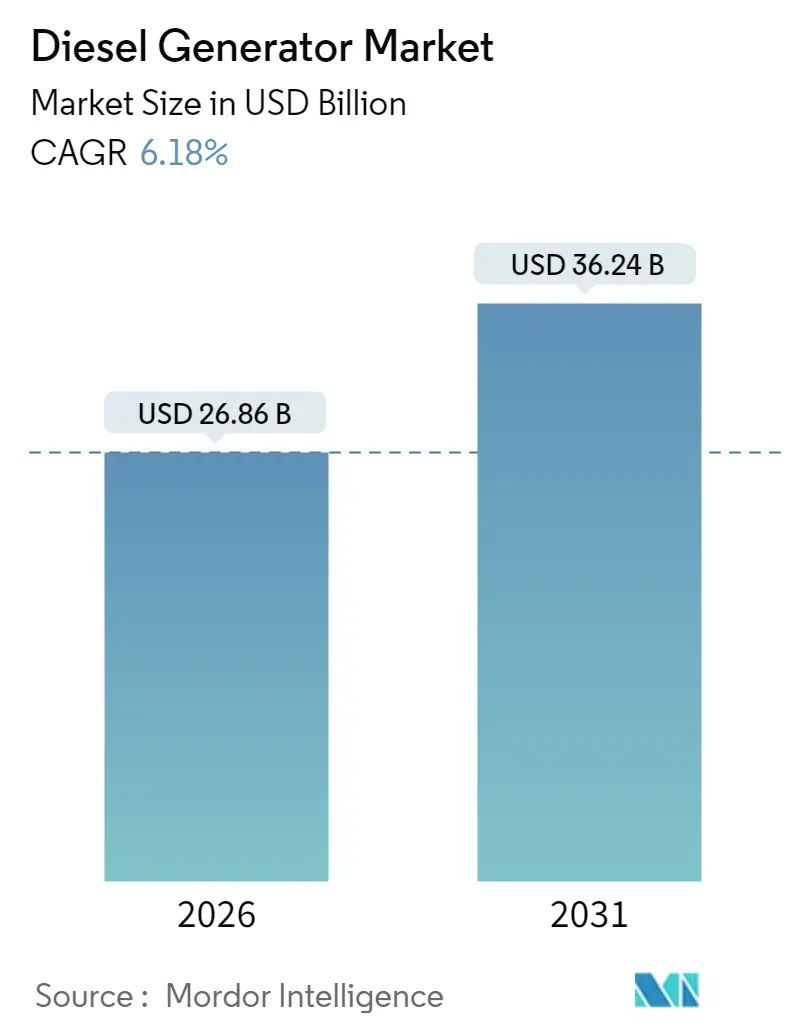

ディーゼル発電機市場は、2021年から2031年までの調査期間において、堅調な成長が見込まれております。市場規模は2025年の253億米ドルから2026年には268.6億米ドルに拡大し、2031年には362.4億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.18%と見込まれております。特にアジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されており、市場の集中度は中程度でございます。

市場の全体像

再生可能エネルギーの導入拡大や排出ガス規制の強化が進む中でも、ディーゼル発電機市場は引き続きその重要性を維持しております。この需要を牽引する主な構造的要因は、デジタル化された業務を保護するための強靭な電力供給の必要性、送電網の整備が追いつかない地域での急速な産業建設、そして粒子状物質や窒素酸化物を大幅に削減する先進的なTier 4 Finalエンジンが利用可能になったことでございます。

同時に、バッテリーや太陽光発電とディーゼル発電を組み合わせたハイブリッドマイクログリッドは、可用性を損なうことなく燃料消費を抑制することを可能にしております。また、75~375kVAの中間レンジの発電機セットには、かつてメガワット級のユニットに限定されていた遠隔監視、後処理システム、並列運転対応の開閉装置が組み込まれるようになり、利用者の基盤が拡大しております。

主要な市場動向

* 容量別: 2025年には75kVA未満の発電機が市場の43.25%を占め最大でしたが、375~750kVAのレンジが2031年までに7.55%のCAGRで最も速い成長を遂げると予測されております。

* 用途別: 2025年にはスタンバイ/バックアップ電源が市場の66.70%を占めておりましたが、プライム/連続電源が予測期間中に7.05%のCAGRで最も速い成長を記録すると予測されております。

* エンドユーザー別: 2025年には産業部門が市場の53.65%を占め、2031年までに6.62%のCAGRで拡大すると見込まれております。

* 地域別: 2025年にはアジア太平洋地域が市場の48.55%を占め、2031年までに7.12%のCAGRで最も速い成長率を記録すると予測されております。

市場の推進要因

1. 重要インフラにおける無停電電力への需要増加: 病院、金融取引所、半導体工場などでは、電力損失がサイバー攻撃と同等の事業継続リスクと見なされております。デジタルビジネスにおける平均ダウンタイムコストが1時間あたり10万米ドルを超える中、調達チームは設備投資の節約よりも実績のあるディーゼル発電機の信頼性を優先する傾向にあります。これにより、遠隔診断と99%低い粒子状物質排出量を両立するTier 4 Finalセットのプレミアム価格が支持され、厳格な規制下でもディーゼル発電機産業の価値提案が維持されております。

2. アジア太平洋およびアフリカにおける急速な工業化とインフラ整備: 東南アジアやアフリカでは、送電網の強化よりも工場の生産量増加が速く進んでおります。産業団地では、弱い送電網と同期したり、停電時に独立して稼働したりする10~20MWのオンサイト発電設備が頻繁に導入されております。ディーゼル発電機は数ヶ月で納入、試運転、負荷試験が可能であり、数年かかる送電網拡張と比較して迅速な導入が可能です。

3. 異常気象による送電網の不安定化: ハリケーン、山火事、極渦などの異常気象により、計画外の停電頻度が増加しております。米国では、住宅用発電機の出荷台数が2026年までに6%のCAGRで増加すると予測されており、老朽化したインフラの中で自律性を求める住宅所有者の需要が高まっております。

4. Tier-2都市におけるエッジデータセンターの展開: ハイパースケール事業者は、遅延を削減するためにマイクロ施設をユーザーの近くに配置しており、1~10MWのバックアップ電源に対する分散型需要を促進しております。世界のデータセンター発電機セグメントは、2030年までに129.8億米ドルに達すると予測されており、これは主にフットプリントと信頼性のバランスが取れた中規模セットを必要とする新しいエッジ展開によって牽引されております。

5. 5G向け通信塔展開の急増: 5Gの急速な展開には、数千の通信塔の追加が必要であり、これには小型ながら信頼性の高い発電機ユニットが不可欠でございます。

6. オフグリッド鉱山におけるディーゼルハイブリッドマイクログリッドの採用: 中東・アフリカ、アジア太平洋、南米の鉱山地域では、ディーゼルハイブリッドマイクログリッドの採用が進んでおります。

市場の抑制要因

1. ガスおよびハイブリッドセットを優遇する厳格な排出ガス規制: カリフォルニア州のCARB(大気資源委員会)や欧州のStage V規制は、ディーゼル粒子状物質やNOxの閾値をTier 4 Final以下に引き下げており、一部のフリート所有者は天然ガスユニットやハイブリッドマイクログリッドへの切り替えを検討しております。これにより、取得コストの増加やメンテナンススケジュールの複雑化が生じております。しかし、エンジンメーカーは冷却EGR燃焼戦略、先進的な燃料噴射、再生可能ディーゼルとの互換性で対応しており、性能を損なうことなく規制をクリアしております。

2. バッテリー蓄電式UPSの普及拡大: リチウムイオン電池の価格が2016年以降60%以上下落したことで、4時間稼働可能なコンテナ型バッテリーが短時間用途でディーゼル発電機の代替となるケースが増えております。しかし、ディーゼル発電機は数日間の停電やバッテリー効率が低下する低温環境において、依然としてコスト面で優位性を保っております。バッテリーを初期起動に、ディーゼルを発電機を長時間稼働に利用するハイブリッドアーキテクチャが普及しており、ディーゼル発電機産業を完全に代替するのではなく、サイトあたりの総支出を増加させております。

3. Tier-4エンジン用レアアース供給のボトルネック: 短期的な影響として、Tier-4エンジンに必要なレアアースの供給がボトルネックとなる可能性がございます。

4. ディーゼル排気リスクによる都市部での保険料上昇: 北米および欧州の都市部では、ディーゼル排気リスクに対する保険料が高くなる傾向があり、中期的には市場に影響を与える可能性がございます。

セグメント分析

* 容量別: 75kVA未満のクラスは2025年にディーゼル発電機市場の43.25%を占め、住宅、小規模商業施設、通信サイトでの需要を反映しております。しかし、375~750kVA帯は2031年までに7.55%のCAGRで成長し、工場、データ処理ハブ、大規模小売施設がコストと回復力のバランスの取れたソリューションに移行するにつれて、他のすべての区分を上回るペースで成長しております。これらのミッドレンジモデルには、Tier 4-Final後処理、ハイブリッド対応制御、クラウドテレメトリーが搭載されており、かつてはマルチメガワットユニットに限定されていた機能が利用可能になっております。

* 用途別: スタンバイおよびバックアップ用途は2025年の収益の66.70%を占め、送電網障害に対するディーゼル発電機の中心的役割を強調しております。しかし、オフグリッド鉱山、油田、遠隔地の産業団地がディーゼルを主要な電力源として利用するにつれて、プライムおよび連続運転の導入が7.05%のCAGRで最も速いペースで成長しております。

* エンドユーザー別: 産業施設は2025年にディーゼル発電機市場の53.65%を占め、スマートファクトリーやプロセス自動化の導入によりダウンタイムゼロへの許容度が上がるにつれて、2031年までに6.62%のCAGRで最も速い成長を遂げると予測されております。商業ユーザー(データセンター、病院、金融ハブ)は2番目に大きなセグメントですが、多くのサイトがすでにN+1冗長性を備えているため、成長はより安定しております。住宅需要は、異常気象による停電の頻度増加と、特に嵐の多い北米での個人の回復力への意識の高まりから恩恵を受けております。

地域別分析

* アジア太平洋地域: 2025年にはディーゼル発電機市場の48.55%を占め、2031年までに7.12%のCAGRで拡大すると予測されております。堅調な工場生産、新しい交通網、クラウド支出の急増により、地域の送電網アップグレードをはるかに上回る需要が維持されております。中国とインドが設置の大部分を占め、製造業者は電圧変動から生産を保護するためにオンサイト発電機に依存しております。急速な5G展開には数千の通信塔の追加が必要であり、小型ながら信頼性の高いユニットが不可欠でございます。

* 北米: 収益で2番目に大きな地域であり、電力会社が異常気象による停電を軽減するためにネットワークを強化するにつれて、安定した成長を示しております。住宅用発電機の出荷台数は、ハリケーン、山火事、氷嵐による長期停電からの保護を求める住宅所有者の需要により、2027年までに5.82%のCAGRで増加すると予測されております。

* 欧州: 炭素削減目標により、購入者はハイブリッドセットや粒子状物質およびNOx排出量を削減するStage V準拠の後処理システムを選択する傾向にあります。

* 中東およびアフリカ: 信頼性の低い送電網から遠く離れた空港、鉄道回廊、鉱山の建設に政府が投資しているため、高い一桁台の成長を経験しております。開発業者は、砂漠や高地の地形での燃料コスト削減と物流簡素化のために、ディーゼル発電機と太陽光発電アレイおよびバッテリーを組み合わせることがよくあります。

* 南米: チリ、ペルー、アルゼンチンの銅およびリチウム鉱山業者は、送電網接続がプロジェクトのタイムラインに遅れることが多いため、コンテナ型プライム定格ユニットを導入しております。ブラジルとアルゼンチンのディーゼル発電機産業は、食品加工や石油化学製品の生産能力も増強しており、顧客基盤を採掘産業以外にも拡大しております。

競争環境

ディーゼル発電機産業は中程度の集中度を示しております。Caterpillarが広範な電力システム収益の17.15%を占め、Cumminsが9.02%、Generacが1.14%で住宅および商業分野でシェアを拡大しております。OEMは、後処理技術、コントローラーソフトウェア、ライフサイクルサービスフットプリントにおける専門知識を通じて差別化を図っております。Tier 4 Finalエンジンは高精度の尿素またはDEF(ディーゼル排気液)注入を必要とし、低コストメーカーにとって参入障壁となっております。顧客は、インジェクターの摩耗やフィルターの飽和を予測する迅速な部品供給と遠隔診断を重視し、フルサービスブランドへの忠誠心を高めております。

統合は主要な戦略の一つであり、Generacは2025年にMOTORTECH、Deep Sea Electronics、Off Grid Energyを買収し、ガスエンジン制御、発電機コントローラー、モバイル蓄電における専門知識を強化しました。DEUTZによるBlue Star Power Systemsの買収は、ドイツのエンジンメーカーを完全な発電機セットパッケージへと傾け、2030年までにエネルギー部門から5億米ドルの収益目標を掲げております。これらの取引は、既存企業が専門的なソフトウェアやバッテリー技術を組み込み、信頼性とESG(環境・社会・ガバナンス)要件を満たす統合型マイクログリッドを提供していることを示しております。

イノベーションは燃料の柔軟性とデジタルツインに及んでおります。Caterpillarは再生可能ディーゼル(HVO)認証エンジンを販売しており、ハードウェアの変更なしに炭素排出量を削減できます。Cumminsは、天然ガスとディーゼルを最大70%のガス比率で混合するデュアル燃料キットを実地試験しており、プライムパワー鉱山でのディーゼル消費量を削減しております。GeneracのPowerINSIGHTポータルは、数千の現場ユニットを接続し、振動、冷却水、負荷データを集約してメンテナンススケジュールを改善しております。このようなサービス主導の差別化は、ディーゼル発電機市場の低馬力セグメントがますますコモディティ化する中でも、利益率を保護するのに役立っております。

最近の業界動向

* 2025年5月: Generac Holdings Inc.は、英国を拠点とするモバイルエネルギー貯蔵システムの設計・製造業者であるOff Grid Energyを買収し、建設および公益事業市場向けに、よりクリーンで効率的なエネルギーソリューションを提供するためのエネルギー貯蔵ポートフォリオを拡大しました。

* 2025年4月: Generac Holdings Inc.は、発電機コントローラーメーカーであるDeep Sea Electronicsを買収し、エネルギー技術の革新を支援し、マイクログリッドアプリケーションへの参入を促進するためのエンジニアリングおよび制御能力を強化しました。

* 2025年1月: Generac Holdings Inc.の子会社であるPramacは、インドを拠点とするカスタマイズ発電機専門企業Captiva Energy Solutionsの過半数株式を取得し、世界最大の発電市場の一つにおけるPramacのプレゼンスを拡大し、両社の発電分野における能力を強化しました。

* 2024年12月: Hatz Americas Inc.は、Dometic Italy SPAが以前製造していたRV発電機の権利を取得した後、レクリエーション車両および産業市場向けのACおよびDCモバイルディーゼル発電機を含む発電製品ポートフォリオを拡大し、ディーゼル/電気ハイブリッドアプリケーションにおけるHatzの地位を強化しました。

本レポートは、ディーゼルエンジンと発電機を組み合わせた電力供給装置であるディーゼル発電機の世界市場に関する詳細な分析を提供しています。ディーゼル発電機は通常ディーゼル燃料で稼働しますが、一部のモデルは他の液体燃料や天然ガスにも対応しています。

市場は、容量(75 kVA未満、75~375 kVA、375~750 kVA、750~2000 kVA、2000 kVA超)、用途(スタンバイ/バックアップ電源、常用/連続電源、ピークシェービング/負荷管理)、エンドユーザー(住宅、商業、産業)、および地域別にセグメント化され、各セグメントの市場規模と予測が収益(米ドル)に基づいて分析されています。

市場規模と成長予測

世界のディーゼル発電機市場は、2025年の253億ドルから2031年には362.4億ドルに成長し、年平均成長率(CAGR)6.18%を記録すると予測されています。この成長の主な要因は、停電の頻発化に伴う、あらゆる規模の企業における安定したバックアップ電源への需要の高まりです。

主要な市場推進要因

市場の成長を牽引する要因としては、重要インフラにおける無停電電源の需要増加が挙げられます。特にアジア太平洋地域およびアフリカにおける急速な工業化とインフラ整備、異常気象による送電網の不安定化、ティア2都市でのエッジデータセンターの展開、5G向け通信タワーの急増、オフグリッド鉱業におけるディーゼルハイブリッドマイクログリッドの採用などが挙げられます。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。ガス発電機やハイブリッド発電機を優遇する排出規制の強化、バッテリー蓄電システムを搭載した無停電電源装置(UPS)の普及、Tier-4エンジン向けレアアース供給のボトルネック、ディーゼル排気リスクによる都市部での保険料上昇などが挙げられます。

地域別分析

地域別では、アジア太平洋地域が2025年に世界売上高の48.55%を占め、年率7.12%で成長を続けています。これは、新規工場の建設、データセンターの増加、5Gネットワークの展開が大きく貢献しています。

容量別トレンド

発電機の容量別では、375~750 kVAの中容量帯が最も急速に成長しており、2031年までに年率7.55%のCAGRを記録すると予測されています。これは、設置面積、価格、電力のバランスがユーザーに評価されているためです。

用途別トレンド

緊急バックアップ電源としての役割に加え、ディーゼル発電機は常用電源としても利用が拡大しています。オフグリッド鉱山、遠隔地の工業団地、ピークシェービングプロジェクトなどでの常用電源としての需要は年率7.05%で増加しており、ディーゼル発電機が日常的な電力源としても活用されていることが示されています。

バッテリーシステムとの競合

リチウムイオンシステムは短時間の停電に対応する能力が高く、特に北米やヨーロッパで普及が進んでいます。しかし、複数日間の稼働時間や悪天候に対する耐性においては、依然としてディーゼル発電機が優位性を保っています。バッテリーシステムへの移行は市場成長率を約0.6%抑制するものの、ディーゼル発電機の需要を完全に排除するものではないと分析されています。

規制と技術動向

カリフォルニア州やEUなどの地域における厳しい排出規制は、Tier 4 Finalエンジン、再生可能ディーゼルブレンド、ハイブリッドセットへの移行を促しており、これにより高付加価値のニッチ市場が創出されています。

競争環境

レポートでは、Caterpillar Inc.、Cummins Inc.、Mitsubishi Heavy Industries Ltd.、Rolls-Royce Holdings plc (MTU)などの主要企業の市場集中度、M&Aやパートナーシップといった戦略的動向、市場シェア、および企業プロファイルが詳細に分析されています。

市場機会と将来展望

市場は今後も成長を続ける見込みですが、環境規制の強化や代替技術の進化に適応し、新たな市場機会を捉えることが重要であると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 重要インフラにおける無停電電源の需要増加

- 4.2.2 APACおよびアフリカにおける急速な工業化とインフラ整備

- 4.2.3 異常気象による送電網の不安定化

- 4.2.4 ティア2都市におけるエッジデータセンターの展開

- 4.2.5 5G向け通信タワー展開の急増

- 4.2.6 オフグリッド鉱業におけるディーゼルハイブリッドマイクログリッドの採用

- 4.3 市場の阻害要因

- 4.3.1 ガスおよびハイブリッドセットを優遇するより厳しい排出基準

- 4.3.2 バッテリー蓄電式UPSの普及拡大

- 4.3.3 ティア4エンジン向け希土類供給のボトルネック

- 4.3.4 ディーゼル排気リスクに対する都市部の保険料高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 容量別 (kVA)

- 5.1.1 75 kVA未満

- 5.1.2 75~375 kVA

- 5.1.3 375~750 kVA

- 5.1.4 750~2000 kVA

- 5.1.5 2000 kVA超

- 5.2 用途別

- 5.2.1 スタンバイ/バックアップ電源

- 5.2.2 主電源/連続電源

- 5.2.3 ピークカット/負荷管理

- 5.3 エンドユーザー別

- 5.3.1 住宅

- 5.3.2 商業

- 5.3.3 産業

- 5.4 地域分析

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Caterpillar Inc.

- 6.4.2 Cummins Inc.

- 6.4.3 Generac Holdings Inc.

- 6.4.4 Kohler Co.

- 6.4.5 Mitsubishi Heavy Industries Ltd.

- 6.4.6 Rolls-Royce Holdings plc (MTU)

- 6.4.7 Atlas Copco AB

- 6.4.8 Doosan Corp.

- 6.4.9 Kirloskar Oil Engines Ltd

- 6.4.10 Aggreko plc

- 6.4.11 FG Wilson (Caterpillar)

- 6.4.12 Perkins Engines Co. Ltd

- 6.4.13 MAN Energy Solutions

- 6.4.14 Wartsila Oyj Abp

- 6.4.15 Yanmar Holdings Co. Ltd

- 6.4.16 MTU Onsite Energy

- 6.4.17 SDMO Industries (KOHLER-SDMO)

- 6.4.18 Weichai Power Co. Ltd

- 6.4.19 Baudouin Engines

- 6.4.20 Mahindra Powerol

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ディーゼル発電機は、ディーゼルエンジンを動力源とし、その機械的エネルギーを電気エネルギーに変換する装置でございます。主に、ディーゼルエンジンの燃焼によって発生する動力を利用し、発電機(オルタネーター)を駆動させることで電力を供給いたします。主要な構成要素としては、ディーゼルエンジン本体、発電機、燃料タンク、冷却システム、排気システム、そして運転を制御する制御盤が挙げられます。その最大の特長は、高い信頼性と安定した電力供給能力にあり、特に非常時や商用電源が利用できない環境下での独立した電力源として広く活用されております。燃料である軽油は比較的貯蔵が容易であり、長期間の運用にも適している点が評価されています。

ディーゼル発電機には、その用途や設置環境に応じて様々な種類がございます。まず、出力規模によって、数キロワット(kW)程度の小型のものから、数十キロワットから数百キロワットの中型、さらにはメガワット(MW)クラスの大型まで多岐にわたります。設置形態では、工場や病院、データセンターなどに恒久的に設置される「定置型」と、建設現場やイベント会場など一時的な電力供給に用いられる「可搬型」や「移動型」がございます。可搬型は小型で手軽に移動できるタイプ、移動型はトレーラーなどに搭載され、大規模な電力供給が必要な場所へ迅速に展開できるタイプを指します。また、冷却方式には空冷式と水冷式があり、騒音対策として防音型や、屋外設置に対応した防雨型なども普及しております。用途別では、常用電源、非常用電源、ピークカット用電源などに分類され、それぞれの目的に特化した設計がなされています。

ディーゼル発電機は、その堅牢性と信頼性から多岐にわたる分野で利用されております。最も一般的な用途は、商用電源の停電時に自動的に起動し、電力供給を継続する「非常用電源」としての役割です。病院、データセンター、通信施設、高層ビル、工場など、電力供給の途絶が許されない重要な施設において、事業継続計画(BCP)の中核を担います。また、電力網が整備されていない遠隔地や離島、鉱山、大規模な建設現場などでは、主要な電力源である「常用電源」として機能いたします。イベント会場や災害発生時の仮設住宅、復旧作業現場などでは、「仮設電源」として迅速な電力供給を可能にします。さらに、電力需要がピークに達する時間帯に稼働させ、電力会社からの購入電力を抑制する「ピークカット」目的でも活用され、電力コストの削減に貢献することもございます。船舶においては、主機関の補助電源や非常用電源としても不可欠な存在です。

ディーゼル発電機の性能向上と環境負荷低減のため、様々な関連技術が進化しております。燃料効率の改善には、高圧燃料噴射システムであるコモンレールシステムや、過給機(ターボチャージャー)の採用、高度なエンジン制御技術が貢献しています。排気ガス対策としては、ディーゼル微粒子捕集フィルター(DPF)によるPM(粒子状物質)の除去、選択的触媒還元(SCR)システムによるNOx(窒素酸化物)の低減、排気ガス再循環(EGR)などが広く導入されています。近年では、再生可能エネルギー(太陽光発電、風力発電)や蓄電池と組み合わせた「ハイブリッドシステム」が注目されており、ディーゼル発電機の稼働時間を短縮し、燃料消費量と排出ガスを削減する試みが進められています。また、発電時に発生する排熱を温水や蒸気として利用する「コジェネレーション(熱電併給)」システムは、総合エネルギー効率を大幅に向上させます。IoT技術を活用した遠隔監視・制御システムも普及し、稼働状況のリアルタイム把握や故障予知保全が可能になっています。

ディーゼル発電機市場は、世界的な電力需要の増加、特に新興国におけるインフラ整備の進展、そして先進国におけるデータセンターや重要施設の増加に伴う信頼性の高いバックアップ電源への需要拡大を背景に成長を続けております。自然災害の頻発化も、非常用電源としての需要を後押しする要因となっています。一方で、環境規制の強化は市場に大きな影響を与えており、各国で排ガス基準(例:日本の特定特殊自動車排出ガス規制、欧州のStage V、米国のTier 4 Final)が厳格化される中、メーカーはよりクリーンなエンジン技術の開発に注力しています。燃料価格の変動も運用コストに直結するため、燃料効率の改善は常に重要な課題です。再生可能エネルギーや蓄電池の普及は、一部でディーゼル発電機の代替となる可能性を秘めていますが、現時点ではその信頼性、出力密度、即応性においてディーゼル発電機が優位性を保つ場面も多く、特に非常用電源としての地位は揺るぎないものがございます。主要なメーカーは、カミンズ、キャタピラー、ヤンマー、三菱重工業、デンヨー、クボタなどが挙げられます。

ディーゼル発電機の将来展望は、環境規制への対応と技術革新が鍵となります。非常用電源としての役割は、今後もその信頼性と即応性から非常に重要であり続けるでしょう。特に、大規模災害時やサイバー攻撃などによる広域停電のリスクが高まる中、社会インフラを支える最後の砦としての価値は一層高まると考えられます。今後は、再生可能エネルギーや蓄電池との連携をさらに深めた「ハイブリッド発電システム」が主流となり、ディーゼル発電機は必要最小限の稼働に抑えられ、燃料消費量と排出ガスを大幅に削減する方向へと進化していくでしょう。バイオディーゼルやHVO(水素化植物油)といった代替燃料への対応、さらには将来的な水素燃料への転換を見据えた技術開発も進められています。IoTやAIを活用したスマートな運用管理、予知保全の高度化も進み、より効率的で持続可能な電力供給ソリューションの一部として、その役割を変えながらも存続していくことが予想されます。環境負荷低減と経済性の両立が、今後のディーゼル発電機に求められる最大の課題であり、その解決に向けた技術革新が期待されます。