DPF市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

ディーゼル微粒子捕集フィルター市場レポートは、基材タイプ(コーディエライト、炭化ケイ素、セラミックファイバーなど)、再生プロセス(パッシブ、アクティブ、パッシブ・アクティブ複合)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディーゼル微粒子フィルター(DPF)市場の概要

本レポートは、ディーゼル微粒子フィルター(DPF)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、基材タイプ(コーディエライト、炭化ケイ素、セラミックファイバーなど)、再生プロセス(パッシブ、アクティブ、複合パッシブ-アクティブ)、車両タイプ(乗用車、小型商用車など)、販売チャネル(OEM、アフターマーケット)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

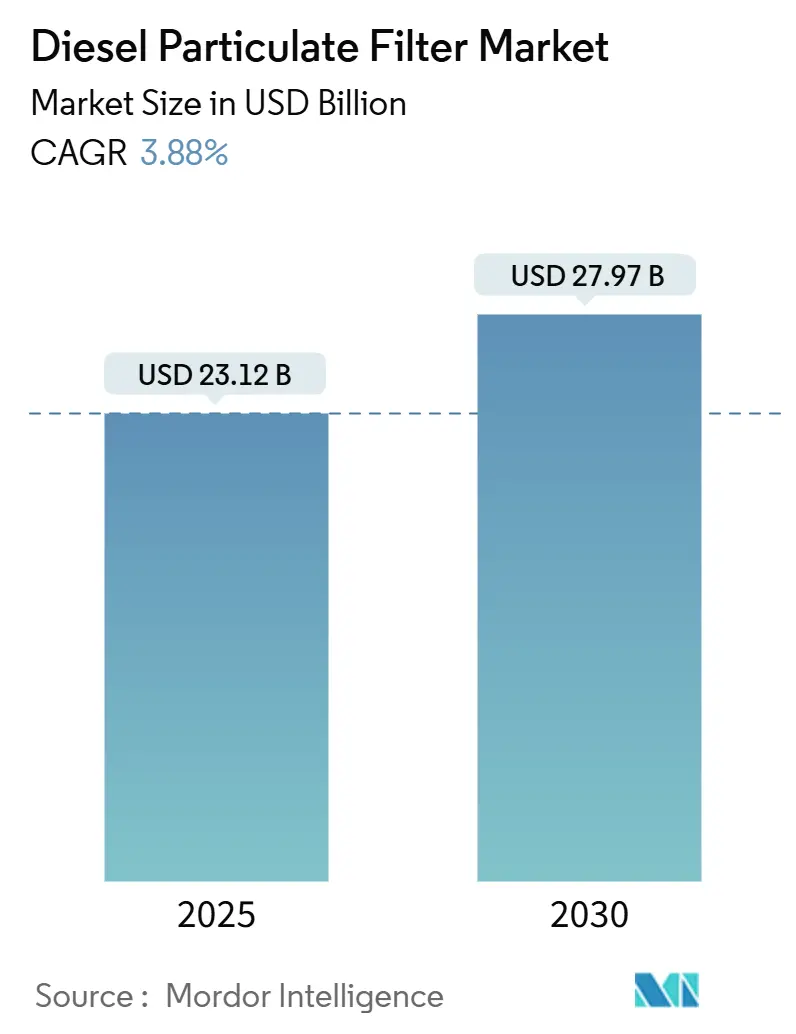

市場概要と主要数値

2025年のDPF市場規模は231.2億米ドルと推定されており、2030年には279.7億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は3.88%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は中程度とされています。

市場分析の要点

DPF市場の成長を牽引する主な要因は、厳格化するEuro-7およびUS EPA 2027規制、オフロード機械へのレトロフィット義務化、およびハイブリッド車への迅速な統合です。ヨーロッパは、早期に密結合型触媒コーティングシステムを採用したことで市場をリードしており、アジア太平洋地域はBharat VIおよびChina VI規制の施行により成長を加速させています。基材タイプでは、優れた耐熱衝撃性を持つ炭化ケイ素(SiC)がプレミアムセグメントで注目を集める一方、コスト重視の用途ではコーディエライトが依然として優位を保っています。アフターマーケットは、老朽化した車両が規制順守のためのアップグレードを求めるため、OEM販売よりも速い成長を示しており、eコマース物流の堅調な需要により、大型商用車が乗用車を上回るパフォーマンスを見せています。

主要なレポートのポイント

* 基材技術別: 2024年において、コーディエライトがDPF市場規模の45.56%を占めました。炭化ケイ素は2030年までに4.23%のCAGRで拡大すると予測されています。

* 再生戦略別: 2024年において、パッシブシステムがDPF市場シェアの51.12%を維持しました。複合パッシブ-アクティブシステムは4.51%のCAGRで成長すると予測されています。

* 車両クラス別: 2024年において、乗用車がDPF市場規模の37.78%を占めましたが、大型商用車は予測期間を通じて4.06%のCAGRを記録すると予測されています。

* 販売チャネル別: 2024年において、OEM供給がDPF市場シェアの73.12%を占めましたが、アフターマーケットの収益は2030年までに4.78%のCAGRで増加すると予測されています。

* 地域別: 2024年において、ヨーロッパがDPF市場シェアの41.16%を占めました。アジア太平洋地域は2030年までに5.02%のCAGRを記録すると予測されています。

グローバルDPF市場のトレンドと洞察(促進要因)

* 厳格なEuro-7およびUS EPA 2027基準: 2025-2027年に施行されるEuro-7規制はディーゼル車の粒子状物質排出量を4.5 mg/kmに制限し、EPA 2027は大型エンジンのNOx排出量を75%削減することを義務付けています。これにより、サプライヤーは限られたスペースで煤とNOxの両方を制御するシステム(SCR触媒をコーティングした密結合フィルター、電気ヒーター)の開発を余儀なくされています。SiCは1,000°Cを超える熱耐久性により、アクティブ再生時のひび割れを最小限に抑えるため、注目を集めています。

* インド、ASEAN、アフリカにおけるディーゼル車両の急速な拡大: インドでのBharat VI導入はDPF市場の需要を促進していますが、約500 ppmの硫黄含有量が最適な再生を妨げています。インドネシアではEuro IV目標と燃料インフラの制約が衝突しており、気候とクリーンエア連合は2030年までに硫黄含有量を10 ppmに引き下げるよう働きかけています。アフリカ諸国もSADCフレームワークの下で基準を調整していますが、燃料品質の収束には時間がかかり、長期的な機会が生まれると見られています。

* 船舶およびオフロードディーゼル機器へのレトロフィット義務化の急増: カリフォルニア州のAdvanced Clean Fleets規則やオレゴン州のDiesel Retrofit Compliance Programは、建設機械、鉱山機械、船舶機器に即時のフィルター設置を促しています。これらの需要は、狭い空間と高い煤負荷に対応するモジュール式SiCカートリッジに有利に働いています。

* ハイブリッドパワートレイン向け低温触媒コーティングフィルターへのOEMシフト: 250°C未満でアイドリングするハイブリッドディーゼルプラットフォームではパッシブ酸化が困難なため、メーカーは電気ヒーターと高活性触媒層を統合しています。CumminsのTwin Module後処理システムは、EPA 2027規制に対応するため、ヒーターとSiC基材を組み合わせて電動アシストフェーズでの再生を保証しています。

* eコマースの成長によるLCV走行距離の増加: eコマースの拡大は、小型商用車(LCV)の走行距離を増加させ、DPFの需要を押し上げています。

抑制要因

* SiCフィルターと灰除去の高額な初期費用とライフサイクルコスト: SiC基材はコーディエライトの約3倍のコストがかかり、耐久性の利点があるにもかかわらず、価格に敏感なフリートにとっては大きな障壁となっています。専門的な灰除去装置や技術者トレーニングも運用コストを増加させます。

* 都市バスおよび乗用車セグメントにおけるBEVおよび燃料電池車の普及加速: ゼロエミッション義務化により、主要都市でのディーゼルバスの需要が減少しています。Daimler Truckは2023年にゼロエミッション車の納入台数を3,443台に3倍に増やしており、フィルターの交換需要を侵食する可能性があります。

* Euro-7のEUタイムラインの遅延: COVID-19後のEUにおけるEuro-7のタイムラインの遅延は、2025-2026年の需要を抑制する可能性があります。

セグメント分析

* 基材タイプ別: SiCイノベーションがプレミアム採用を牽引

炭化ケイ素(SiC)は4.23%のCAGRで成長すると予測されており、Euro-7がより高い再生耐久性を求める中で、DPF市場平均を大きく上回っています。コーディエライトはコストリーダーシップを維持し、45.56%のシェアを占めていますが、高煤負荷環境での熱ひび割れのリスクがあります。セラミックファイバーは定置型エンジンでニッチな需要があり、金属ハニカムは狭いスペースの船舶レトロフィットに採用されています。メーカーはコーディエライトの多孔性や軸方向熱膨張を改良し、エントリーレベルセグメントでの市場シェアを維持しようとしています。しかし、都市配送サイクルを運用するフリートオペレーターは、SiCの価格プレミアムを、予期せぬダウンタイムの減少とサービス間隔の延長によって正当化する傾向にあります。

* 再生プロセス別: 複合システムがイノベーションをリード

パッシブ酸化は2024年に51.12%のDPF市場シェアを維持し、350°Cを超える温度が持続的に達成される高速道路用途で利用されています。しかし、都市中心のフリートは、排気温度が低下した場合にのみ補助燃料噴射や電気ヒーターを点火する複合パッシブ-アクティブアーキテクチャに移行しており、4.51%のCAGRを確保しています。複合システムのDPF市場規模は2030年までに140億米ドルを超えると予測されています。アクティブのみのソリューションは、アイドル時や変動負荷パターンがパッシブフェーズを複雑にする鉱山機械や船舶機器で依然として使用されています。

* 車両タイプ別: HCVの成長が乗用車の優位性を上回る

長距離トラクター、ごみ収集車、配送用LCVを含む大型商用車(HCV)は、2030年までに4.06%のCAGRを記録すると予測されており、現在37.78%のDPF市場シェアを持つ乗用車の成長を上回っています。トラック輸送におけるDPF市場規模は、eコマースの走行距離増加、都市での停車回数の増加、コールドスタートの頻発により拡大しています。乗用車はバッテリー車との競合により成長が停滞していますが、牽引や高速道路での効率性のためディーゼルに依存し続けています。

* 販売チャネル別: アフターマーケットの勢いがOEMの優位性に挑戦

2024年にはOEM装着が収益の73.12%を占めましたが、アフターマーケット活動は2030年までに4.78%のより速いCAGRを達成すると予測されています。既存車両に対する規制期限とサービス間隔の延長により、OEMの交換サイクルが長くなり、独立系サプライヤーが即時のコンプライアンス需要を獲得しています。フリートマネージャーは、独立系ディーラーの特徴である柔軟なスケジュールと地域密着型サポートを重視しています。OEMは、エンドツーエンドのサービス契約、デジタル診断、クラウドベースのコンプライアンスログをバンドルすることでシェアを守ろうとしています。

地域分析

* ヨーロッパ: 2024年の収益の41.16%を占め、Euro-6dの早期採用と活発なアフターマーケットが貢献しています。ドイツは先進的な触媒研究をリードし、フランスは低排出ガスゾーンの下でレトロフィットを拡大しています。しかし、都市部での電化は長期的な成長を抑制しています。

* アジア太平洋: 世界で最も速い5.02%のCAGRで成長すると予測されています。インドはBharat VIの施行を進めていますが、硫黄含有量の多いディーゼルがフィルターの寿命を妨げています。気候とクリーンエア連合は2030年までに硫黄含有量を10 ppmにすることを目標としています。

* 北米: US EPA 2027に備え、フリートは残存価値を確保するために早期のコンプライアンス購入を戦略化しています。カナダの低硫黄生産への数十億ドル規模の投資は、先進的な後処理技術の採用を促進しています。

* 中東・アフリカ: 潜在的な可能性を秘めています。南アフリカはEuro VIの費用対効果を研究しており、SADCの調和化計画は将来のフィルター採用を支えています。

競争環境

DPF市場は中程度の断片化を示しています。Faurecia、Tenneco、Cumminsなどの主要企業は、基材、触媒、制御エレクトロニクスを組み合わせたポートフォリオを展開しています。中国やインドの地域チャレンジャーは、コストに合わせた製品で国内自動車メーカーにアプローチしています。電気加熱、先進的なウォッシュコート、センサーフュージョンに関する特許出願が活発化しています。サービス統合が差別化要因として浮上しており、サプライヤーはオンサイトの灰除去、コンプライアンス監査、予測分析を提供しています。フィルター挙動のデジタルツインにより、フリートは背圧が急上昇する前に交換をスケジュールできるようになり、ダウンタイムを削減しています。このデータ活用型のアプローチは、競争の焦点を純粋なハードウェアからライフサイクル価値へとシフトさせ、ハードウェアのマージンを押し下げる一方で、継続的な収益源を生み出しています。

主要プレーヤー

* Cummins Inc.

* Faurecia SE

* Johnson Matthey

* NGK INSULATORS, LTD.

* Tenneco Inc.

最近の業界動向

* 2025年2月: Tennecoは、クリーンエア技術と電化経路を加速させるため、Apollo Fund Xから戦略的投資を受けました。

* 2024年10月: カリフォルニア州大気資源委員会は、2029年から2034年にかけてより厳格な粒子状物質排出制限を段階的に導入するTier 5オフロードエンジン基準の草案を発表しました。

ディーゼル微粒子フィルター(DPF)市場に関する本レポートは、市場の定義、調査範囲、および研究方法論を概説し、市場の現状と将来の展望を包括的に分析しています。

市場は2030年までに279.7億米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)3.88%で着実に成長していく見込みです。

市場の成長を牽引する主要な要因は多岐にわたります。まず、Euro-7および米国EPA 2027といった世界的に厳格化される排出ガス基準が、微粒子(PM)排出量の制限を一層強化していることが挙げられます。これにより、高性能なDPFの需要が高まっています。次に、インド、ASEAN諸国、アフリカといった新興市場におけるディーゼル車両フリートの急速な拡大も、市場成長の大きな推進力となっています。さらに、船舶やオフロードディーゼル機器に対するレトロフィット(後付け)義務化の動きが活発化しており、これによりアフターマーケットでのDPF需要が増加しています。自動車メーカー(OEM)は、ハイブリッドパワートレインの普及に伴い、低温環境下でも効率的に機能する触媒コーティングフィルターへのシフトを進めています。また、Eコマースの成長は、小型商用車(LCV)やラストマイル配送におけるディーゼル車の走行距離を加速させ、DPFの交換需要を創出しています。

一方で、市場の成長を抑制する要因も存在します。炭化ケイ素(SiC)フィルターは高性能であるものの、その高額な初期費用とライフサイクルコスト、および定期的な灰除去にかかる費用が導入の障壁となることがあります。また、都市バスや乗用車セグメントにおいて、バッテリー電気自動車(BEV)や燃料電池車(FCEV)の普及が加速していることも、ディーゼル車の需要に影響を与えています。さらに、COVID-19パンデミック後のEUにおけるEuro-7導入スケジュールの遅延は、2025年から2026年のDPF需要を一時的に抑制する可能性が指摘されています。

本レポートでは、市場を様々な角度から詳細に分析しています。地域別では、アジア太平洋地域が最も急速な成長を遂げており、特にインドのBharat VIおよび中国のChina VIといった厳格な排出ガス規制下でのディーゼル車両フリートの拡大により、5.02%のCAGRで市場を牽引しています。北米、欧州、南米、中東・アフリカも重要な市場です。

基材タイプ別では、高コストであるにもかかわらず、1,000°Cを超える高温に耐え、Euro-7規制準拠に必要な触媒負荷をサポートできる炭化ケイ素(SiC)フィルターの人気が高まっています。その他、コーディエライト、セラミックファイバー、金属およびその他の先進基材も分析対象です。

販売チャネル別では、カリフォルニア、オレゴン、欧州におけるレトロフィット義務化プログラムが交換サイクルを加速させており、アフターマーケット収益が4.78%のCAGRで成長している点が注目されます。OEMチャネルも重要な部分を占めます。

再生プロセスは、パッシブ、アクティブ(シリンダー内/排気管内)、および複合パッシブ・アクティブの3種類に分類され、それぞれの技術動向が分析されています。車両タイプは、乗用車、小型商用車(LCV)、大型商用車(HCV)、建設機械、農業機械、鉱業機械などのオフハイウェイ車両にわたる広範なセグメントをカバーしています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア/ランキングが評価されています。Afton Chemical、BASF、BorgWarner、Corning Incorporated、Cummins Inc.、DENSO CORPORATION、Donaldson Company Inc.、Eberspächer、Faurecia SE、Johnson Matthey、NGK INSULATORS, LTD.、Tenneco Inc.、Umicoreなど、グローバルな主要企業が多数存在し、製品とサービス、最近の動向、財務状況などが詳細にプロファイルされています。

今後の市場機会としては、Bharat-VI、China VI、Euro-VIIなどの新興市場におけるDPFの採用拡大が期待されています。また、ハイブリッドシステムや低NOx後処理パッケージとの統合も重要なトレンドです。特にハイブリッド車では、特定の走行サイクルにおいてDPFの再生を確実に行うため、電熱ヒーターを備えた低温触媒コーティングフィルターへのOEMの移行が進んでおり、これが新たな技術革新と市場機会を生み出しています。

以上が、ディーゼル微粒子フィルター市場に関する本レポートの主要なポイントです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なユーロ7および米国EPA 2027基準によるPM排出量制限の強化

- 4.2.2 インド、ASEAN、アフリカにおけるディーゼル車両の急速な拡大

- 4.2.3 船舶およびオフロードディーゼル機器に対するレトロフィット義務の急増

- 4.2.4 ハイブリッドパワートレイン向け低温触媒コーティングフィルターへのOEMの移行

- 4.2.5 Eコマースの成長によるLCVおよびラストマイルディーゼル走行距離の加速

- 4.3 市場の阻害要因

- 4.3.1 Sicフィルターと灰除去の高額な初期費用およびライフサイクルコスト

- 4.3.2 都市バスおよび乗用車セグメントにおけるBEVおよび燃料電池の普及加速

- 4.3.3 COVID後におけるユーロ7のEUタイムラインの遅延が2025-26年の需要を抑制

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 基材タイプ別

- 5.1.1 コージェライト

- 5.1.2 炭化ケイ素 (SiC)

- 5.1.3 セラミックファイバー

- 5.1.4 金属およびその他の先進基材

- 5.2 再生プロセス別

- 5.2.1 パッシブ

- 5.2.2 アクティブ (筒内 / 排気内)

- 5.2.3 パッシブ・アクティブ複合

- 5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車 (LCV)

- 5.3.3 大型商用車 (HCV)

- 5.3.4 オフハイウェイ (建設、農業、鉱業)

- 5.4 販売チャネル別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット (レトロフィットおよび交換)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Afton Chemical

- 6.4.2 BASF

- 6.4.3 BorgWarner

- 6.4.4 BOSAL

- 6.4.5 Corning Incorporated

- 6.4.6 Cummins Inc.

- 6.4.7 DENSO CORPORATION

- 6.4.8 Donaldson Company Inc,

- 6.4.9 Eberspächer

- 6.4.10 Eminox

- 6.4.11 Faurecia SE

- 6.4.12 Haldor Topsoe

- 6.4.13 Johnson Matthey

- 6.4.14 MANN+HUMMEL

- 6.4.15 NGK INSULATORS, LTD.

- 6.4.16 PHINIA Inc.

- 6.4.17 Tenneco Inc.

- 6.4.18 Umicore

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

DPFは、ディーゼル微粒子捕集フィルター(Diesel Particulate Filter)の略称であり、ディーゼルエンジンから排出される排気ガス中の微粒子状物質(PM、特に煤)を捕集し、大気中への放出を抑制するための重要な排気ガス浄化装置でございます。ディーゼルエンジンは、その高い熱効率と耐久性から、乗用車、商用車、建設機械、農業機械、船舶、定置型発電機など、幅広い分野で利用されておりますが、燃焼過程でPMを生成するという特性がございます。このPMは、呼吸器系疾患の原因となるなど、人体や環境に有害であることが指摘されており、世界各国で排出規制が強化されております。DPFは、これらの厳しい排出ガス規制に対応するために不可欠な技術として広く普及しております。その基本的な仕組みは、排気ガスが多孔質のフィルター壁を通過する際に、煤などの微粒子がフィルター表面や内部に捕捉され、清浄化されたガスのみが排出されるというものでございます。

DPFにはいくつかの種類がございます。最も一般的なのは「ウォールフロー型フィルター」で、これはセラミックス(コージェライトや炭化ケイ素など)や金属繊維を素材とした多孔質のハニカム構造をしております。排気ガスはフィルターの入口側から入り、隣接するチャネルの壁を透過して出口側から排出されるため、微粒子が壁に捕捉されます。コージェライト製は熱衝撃に強く比較的安価ですが、炭化ケイ素(SiC)製はより高い耐熱性と優れた捕集効率、耐久性を持つ一方で、コストが高くなる傾向がございます。また、フィルター基材に触媒をコーティングした「触媒付きDPF(CDPF)」もございます。これは、触媒の作用により、排気ガス中のNOをNO2に酸化させ、そのNO2が煤を酸化除去する「受動再生」を促進したり、煤の燃焼温度を低下させたりすることで、DPFの再生効率を高める役割を果たします。触媒を使用しないDPFは、排気ガス温度を強制的に上昇させる「能動再生」が主となります。

DPFの主な用途は、前述の通り、ディーゼルエンジンを搭載するあらゆる車両や機械でございます。具体的には、ディーゼル乗用車、トラック、バスといった商用車、フォークリフトやショベルカーなどの建設機械、トラクターやコンバインといった農業機械、さらには船舶のエンジンや、非常用発電機などの定置型エンジンにも採用されております。特に、都市部での大気汚染対策として、既存の古いディーゼル車両や機械にDPFを後付けする「レトロフィット」も行われており、排出ガス規制への対応だけでなく、環境負荷低減への意識の高まりから、その適用範囲は拡大しております。

DPFに関連する技術は多岐にわたります。最も重要なのは、フィルターに堆積した煤を除去する「再生(Regeneration)」技術でございます。煤が堆積しすぎると、排気抵抗が増大し、エンジンの出力低下や燃費悪化を招くため、定期的な再生が必要となります。再生には主に二つの方法がございます。「受動再生」は、エンジンの運転中に排気ガス温度が十分に高くなった際に、堆積した煤が自然に燃焼除去される現象で、特に触媒付きDPFで促進されます。「能動再生」は、排気ガス温度が低い場合や、受動再生だけでは不十分な場合に、エンジン制御によって排気ガス温度を強制的に上昇させ、煤を燃焼除去する方法でございます。具体的には、エンジン後段での燃料噴射(ポスト噴射)や、電気ヒーター、燃料バーナーなどを用いて排気ガス温度を上昇させます。また、DPFが著しく煤で詰まった場合には、整備工場などで強制的に再生を行う「強制再生」もございます。DPFの前段には、一酸化炭素(CO)や炭化水素(HC)を酸化し、NOをNO2に変換する「ディーゼル酸化触媒(DOC)」が配置されることが多く、このNO2がDPFの受動再生を助ける役割を果たします。さらに、窒素酸化物(NOx)を低減する「選択触媒還元(SCR)」システムと組み合わせて使用されることも一般的で、尿素水(AdBlue)を噴射してNOxを無害な窒素と水に分解します。排気ガス再循環(EGR)もNOx低減に寄与しますが、PM排出量を増加させる傾向があるため、DPFとの組み合わせが重要となります。DPFの長期的な性能維持のためには、燃焼しきれずに残る灰(アッシュ)の除去が必要であり、専門業者によるDPF洗浄サービスも関連技術の一つでございます。

DPFの市場背景は、主に世界的な排出ガス規制の強化によって形成されております。欧州のユーロ排出ガス規制(Euro 5, Euro 6)、米国のEPA規制、日本のポスト新長期規制など、各国・地域でPM排出量に対する基準が年々厳しくなっており、ディーゼルエンジンを搭載する車両や機械にはDPFの搭載が義務付けられております。これにより、DPFはディーゼルエンジンの標準装備となり、その市場規模は拡大の一途を辿っております。環境意識の高まりも市場を牽引する要因であり、企業や消費者がより環境に配慮した製品を選ぶ傾向が強まっております。技術的な側面では、フィルター材料の進化、再生制御戦略の高度化、センサー技術の発展などが市場の成長を支えております。一方で、DPFの導入コスト、再生時の燃費悪化、アッシュの堆積によるメンテナンスの必要性、再生失敗時の目詰まりリスクなどが課題として挙げられており、これらの課題解決に向けた技術開発が継続的に行われております。

DPFの将来展望としましては、さらなる高性能化と耐久性の向上が期待されております。より捕集効率が高く、排気抵抗が低く、かつ長寿命なフィルター材料(例えば、新世代セラミックスや金属フォームなど)の研究開発が進められております。再生技術においては、より燃料消費を抑え、効率的かつインテリジェントな再生制御システムの開発が進むでしょう。例えば、車両の走行状況やDPFの堆積状況を予測し、最適なタイミングで再生を行う予測再生技術などが挙げられます。また、エンジンマネジメントシステム、DOC、SCRといった他の排気ガス浄化システムとの統合がさらに進み、全体として最適な排出ガス制御を実現する方向に向かうと考えられます。ディーゼルエンジン自体は、特に大型商用車や建設機械などの分野で、今後も一定の需要が見込まれるため、DPFの重要性は継続するでしょう。ただし、ハイブリッド車や電気自動車の普及が進むことで、乗用車分野におけるディーゼルエンジンの割合は減少する可能性もございます。将来的には、バイオ燃料や合成燃料といった代替燃料の使用がDPFの性能や再生特性に与える影響についても研究が進められるでしょう。さらに、DPFのメンテナンス性向上や、使用済みDPFからの貴金属回収を含むリサイクル技術の発展も重要な課題となります。車載診断システム(OBD)によるDPFの状態監視もより高度化し、ユーザーへの情報提供や適切なメンテナンス時期の通知が強化されることが予想されます。