ディーゼルエンジン市場規模 – シェア、成長トレンド、予測分析に関する業界レポート (2025年~2030年)

本レポートは、ディーゼルエンジン市場の規模とシェアをカバーしており、エンドユーザー(産業用、商業用、住宅用)、用途(非常用、常用、ピークシェービング)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。本レポートでは、上記すべてのセグメントについて、ディーゼルエンジン市場の市場規模と予測を収益(米ドル)ベースで提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ディーゼル発電機市場の概要

本レポートは、ディーゼル発電機市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。エンドユーザー(産業、商業、住宅)、用途(非常用、常用、ピークシェービング)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場をセグメント化し、各セグメントにおける収益(米ドル)での市場規模と予測を提供しています。

市場概要と主要動向

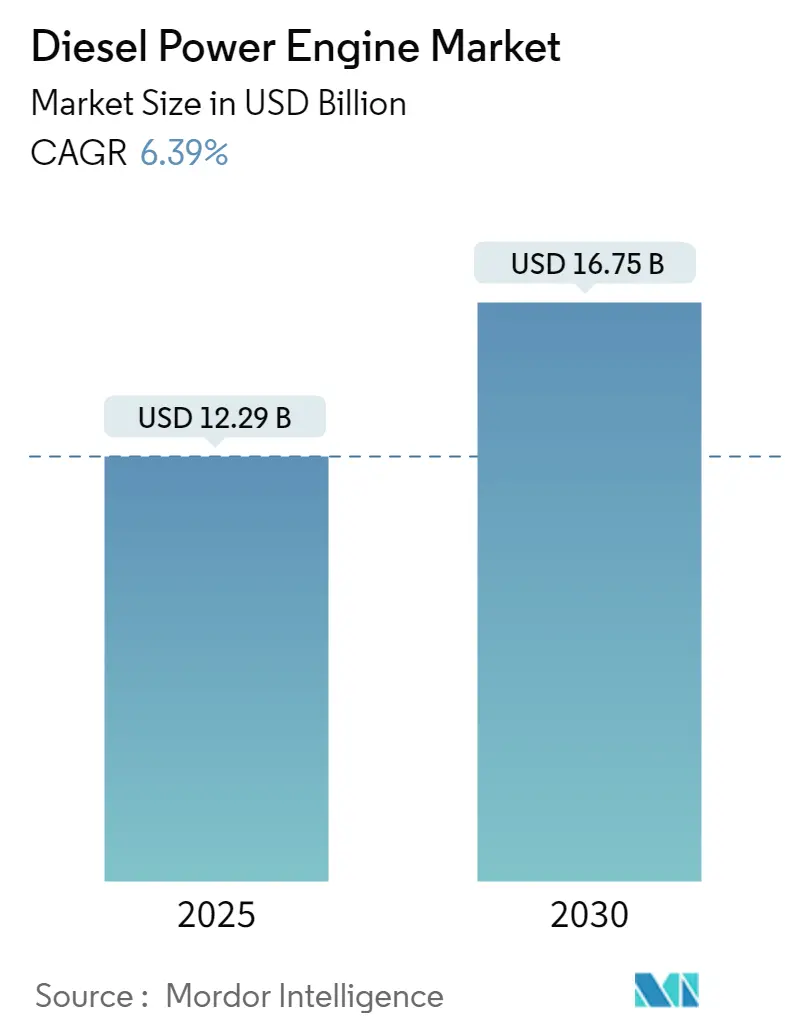

ディーゼル発電機市場は、2025年には122.9億米ドルと推定され、2030年には167.5億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)6.39%で成長すると予測されています。アジア太平洋地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

この市場は、世界的なインフラ開発イニシアチブと技術進歩によって大きな変革期を迎えています。米国での建設活動の著しい成長(2023年第1四半期にはテキサス州だけで61,700の建設事業所が存在)や、シンガポールが2024年に320億~380億米ドルの建設契約を発表するなど、新興経済国を中心にインフラプロジェクトが急増しており、信頼性の高いディーゼル発電システムへの需要が高まっています。特に、電力網の接続が限られているか不安定な地域では、その需要が顕著です。

電力の信頼性に関する懸念と老朽化した電力網インフラも、業界を形成する重要な要因です。2000年から2021年の間に米国で報告された大規模停電の約83%が気象関連の事象に起因しており、バックアップ電源システムの重要性が浮き彫りになっています。極端な気象事象の頻度増加と既存の電力インフラへの負担増大により、データセンター、医療施設、産業運営などの重要な用途において、信頼性の高いバックアップ電源ソリューションへの関心が高まっています。

ディーゼルエンジン技術と製造における技術進歩は、その効率と環境性能を大幅に向上させています。メーカーは、より厳しい環境規制に準拠するため、高度な排出ガス制御システムを備えたクリーン燃焼エンジンの開発に注力しています。この進化は、より効率的で環境に配慮した電力ソリューションへの需要が継続的に増加している商業および産業分野で特に顕著です。また、ディーゼルエンジンと再生可能エネルギー源を組み合わせたハイブリッドソリューションへの移行も進んでおり、より持続可能な発電オプションが提供されています。

さまざまな分野のデジタル変革も新たな需要パターンを生み出しており、特にデータセンター業界で顕著です。2024年3月現在、米国は5,381のデータセンターで世界をリードし、ドイツ(521)、英国(514)がそれに続いています。このデジタルインフラの急速な拡大は、信頼性の高いバックアップ電源システムの必要性を高めており、わずかな停電でも重大な運用中断や経済的損失につながる可能性があります。エッジコンピューティングへの傾向と、より小規模で分散型のデータセンターの普及は、ディーゼル発電機の用途をさらに多様化させ、都市部および準都市部で新たな市場機会を創出しています。

産業分野からの需要増加

産業分野における電力供給の途絶えに対する依存度の高まりは、ディーゼルエンジン市場の主要な推進力となっています。特に、その優れた信頼性と電力品質特性が評価されています。建設分野では、停電がプロジェクトの遅延や経済的損失につながる可能性があるため、産業用ディーゼルエンジンなどのディーゼル動力設備は、継続的な運用と現場の安全を確保するために不可欠です。中国が2023年4月に建設およびインフラプロジェクトへの支出を前年比1.8兆米ドル増加させると発表したことや、インドが2023年1月に21のグリーンフィールド空港開発を承認したこと、水域再生、給水、下水管理のためのAMRUT 2.0ミッションの下で8億5512万米ドル相当の1,174プロジェクトを承認したことなどが、大規模インフラ開発における信頼性の高いバックアップ電源ソリューションへの需要の高まりを示しています。

製造業と医療分野も、ディーゼルエンジン採用の重要な推進力です。製造施設は、生産中断を防ぐためにディーゼル機械に大きく依存しており、停電は生産品質の低下やプロセス全体の停止につながる可能性があります。医療分野は、酸素人工呼吸器、輸液ポンプ、心電図装置、除細動器などの高感度機器に依存しているため、安定した電力供給が不可欠であり、商用ディーゼルエンジンが好ましいバックアップ電源ソリューションとなっています。さらに、鉱業や鉄鋼業の重労働作業には一貫した電源が必要であり、中国が2022年12月時点で7790万メートルトンの粗鋼を生産したことからもその規模がうかがえます。通信およびデータセンター分野も需要の増加に貢献しており、これらの施設は重要な運用を維持し、サービスの中断を防ぐために途切れない電力供給を必要とします。これらの分野におけるディーゼルエンジン部品の統合は、運用継続性を維持する上でのディーゼル発電機の重要性をさらに強調しています。

エンドユーザー別セグメント分析

* 産業セグメント: 2024年には市場全体の約55%を占め、ディーゼル発電機市場を支配しています。また、2024年から2029年の間に約7%の成長率で最も力強い成長軌道を示しています。このセグメントの優位性は、建設現場、鉱業、製造施設におけるディーゼルエンジンの広範な利用に主に起因しており、これらの場所では継続的な運用に信頼性の高い電力供給が不可欠です。特に建設分野では、重機への電力供給にディーゼル発電機が大きく依存しており、建設における全エネルギー使用量のほぼ98%がディーゼルに由来しています。さらに、データセンター、通信インフラ、および停電が重大な経済的損失につながる可能性のある重要な製造プロセスにおけるバックアップ電源ソリューションの必要性の高まりが、産業セグメントの需要を後押ししています。

* 商業および住宅セグメント: 商業セグメントは市場の約28%を占め、オフィス、小売店、ホテル、病院、教育機関などの施設にサービスを提供し、電力網の停電時に重要なバックアップ電力を供給します。このセグメントの重要性は、電力網インフラが不安定な地域や停電が頻繁に発生する地域で特に顕著です。住宅セグメントは規模は小さいものの、特に気象関連の停電が発生しやすい地域や電力網へのアクセスが限られている地域で、家庭、アパート、住宅団地向けのバックアップ電源ソリューションを提供する上で重要な役割を果たしています。両セグメントは、都市化の進展、電力消費量の増加、信頼性の高いバックアップ電源システムの重要性に対する意識の高まりによって着実に成長しています。

用途別セグメント分析

* 非常用(Standby)セグメント: 2024年には市場全体の約56%を占め、ディーゼル発電機市場を支配しています。このセグメントの優位性は、さまざまな産業における緊急時や電力網の停電時にバックアップ電力を供給する上で果たす重要な役割に起因しています。非常用ディーゼル発電機は、病院、データセンター、通信ネットワーク、産業施設などの重要な施設に広く導入されており、これらの場所では途切れない電力供給が運用に不可欠です。これらのエンジンは、電力損失を検出してから数秒以内に自動的に作動するように設計されており、バックアップ電力へのシームレスな移行を保証し、運用継続性を維持します。インフラ開発への投資の増加、停電の頻度の増加、商業および産業分野全体での信頼性の高いバックアップ電源ソリューションへの需要の高まりが、このセグメントの成長をさらに後押ししています。メーカーは、燃料効率の向上、排出ガスの削減、スマート監視システムの統合に焦点を当てた最近の開発により、非常用ディーゼル発電機の効率と信頼性を継続的に革新しています。

* 常用(Prime)セグメント: 電力網へのアクセスが限られているか利用できない場所で、主要な電源として機能します。このセグメントは、特に遠隔地の産業運営、建設現場、鉱山施設、オフグリッド地域で着実に成長しています。発展途上地域における工業化の進展、遠隔地での信頼性の高い電力供給への需要の増加、世界的な鉱業および建設活動の拡大が、このセグメントの拡大を推進しています。常用定置型ディーゼルエンジンは、連続運転用に設計されており、長期間にわたって中断なく信頼性の高い性能を提供します。進行中のインフラ開発プロジェクト、遠隔地での産業施設の拡大、および電力網接続が不安定な地域での信頼性の高い電源の必要性が、このセグメントの成長を支えています。

* その他のセグメント(ピークシェービング): ピークシェービングセグメントは、電力需要が高い期間に電力網の電力を補完することで、施設の電気料金管理に重要な役割を果たします。この用途では、定置型ディーゼルエンジンを使用してピーク使用期間中の電力網への負担を軽減し、組織が高額なピーク需要料金を回避するのに役立ちます。ピークシェービング用途は、1日を通して電力消費パターンに大きな変動がある商業ビル、産業施設、データセンターにとって特に価値があります。より多くの組織がエネルギーコストを最適化し、電力需要が高い期間に運用効率を維持しようとするにつれて、このセグメントの重要性は増し続けています。

地域別市場分析

* 北米: 米国、カナダ、メキシコにわたる広範な産業用途とインフラ開発に牽引され、堅調な成長を示しています。この地域の強力な製造基盤、特に建設および鉱業分野が、ディーゼル発電機への需要を継続的に促進しています。市場は、メーカーをよりクリーンで効率的なエンジンの開発へと駆り立てる厳しい排出ガス規制によって特徴付けられています。主要なディーゼルエンジン企業の存在と、エンジン設計における継続的な技術進歩が、地域市場のダイナミクスをさらに強化しています。

* 米国: 北米ディーゼル発電機市場を支配し、2024年には地域市場シェアの約79%を占めています。同国の建設部門はGDPに約1兆米ドル貢献しており、広範な石油・ガス部門、高い機械化レベル(建設におけるエネルギー使用のほぼ98%がディーゼル)、データセンターにおけるバックアップ電源ソリューションの必要性の高まりが、その市場優位性を強化しています。

* カナダ: 北米で最も急速に成長する市場であり、2024年から2029年にかけて約7%の成長率が予測されています。同国の拡大する鉱業部門、特に遠隔地での需要がディーゼル発電機への大きな需要を促進しています。広大な地理的範囲と人口密度の低さから、畜産、林業、農業などのオフグリッド地域での信頼性の高い電力ソリューションが必要とされています。AggrekoのTier 4 Final発電機のような低排出ガスディーゼル発電機の開発への注力は、運用効率を維持しながら持続可能な成長へのコミットメントを示しています。

* 欧州: 英国、ドイツ、フランス、スペインからの大きな貢献を伴う成熟した市場を示しています。この地域の市場は、厳しい排出ガス規制と持続可能な技術への注目の高まりによって特徴付けられています。英国のバックアップ電源ソリューションへの重点、ドイツのエンジニアリングの卓越性、フランスの産業用途、スペインの多様なエンドユーザー基盤など、各国が市場に独自の強みをもたらしています。排出ガス削減と産業効率維持への地域のコミットメントが、ディーゼルエンジン技術の継続的な革新を推進しています。

* 英国: 欧州市場をリードし、2024年には地域市場シェアの約20%を占めています。同国の堅調な産業部門と重要なインフラ要件が、ディーゼル発電機への大きな需要を促進しています。National Grid Electricity Transmissionがイングランドとウェールズの250以上のサイトでディーゼル発電機を広範に使用していることは、電力インフラ維持におけるこれらのエンジンの重要な役割を示しています。建設現場からデータセンターまで多岐にわたる英国の多様な用途基盤と、458の施設を持つ欧州で3番目に大きなデータセンター市場としての地位が、その市場リーダーシップを強化しています。

* ドイツ: 欧州で最も高い成長潜在力を示し、2024年から2029年にかけて約5%の成長率が予測されています。同国の強力な製造業の伝統とディーゼルエンジン技術開発におけるリーダーシップが、持続的な成長を可能にしています。ドイツの専門知識は、従来の用途を超えて、ドイツのメーカーが戦車、装甲車両、軍用航空機向けに高性能エンジンを提供している軍事用途などの専門分野にも及んでいます。排出ガス削減と持続可能性向上への注力と相まって、研究開発への継続的な投資が市場拡大を推進しています。

* アジア太平洋: 中国、インド、オーストラリア、ASEAN諸国を含む多様な経済圏を網羅し、ディーゼル発電機にとってダイナミックな市場を形成しています。この地域の急速な工業化、広範なインフラ開発、および電力需要の増加が、市場の大きな成長を促進しています。各国における電力網インフラ開発のレベルの違いが、特にバックアップ電源用途やオフグリッド地域で、ディーゼル発電機に大きな機会を創出しています。産業成長と環境問題への取り組みへの地域のコミットメントが、市場開発戦略を形成しています。

* 中国: 広範な建設産業と製造部門に牽引され、アジア太平洋地域で最大の市場としての地位を維持しています。建設プロジェクトへの多額の投資を含む同国の野心的なインフラ開発計画が、ディーゼル発電機への強い需要を維持しています。製油所の拡張や新施設の建設を通じて安定したディーゼル供給を確保するという中国の戦略的焦点は、産業成長を支援するコミットメントを示しています。

* インド: 急速な工業化と電力需要の増加に牽引され、アジア太平洋地域で最も急速に成長する市場として浮上しています。同国の広範な電力不足と成長する産業部門が、ディーゼル発電機に大きな機会を創出しています。通信、データセンター、医療施設などの重要な分野の拡大が、信頼性の高いバックアップ電源ソリューションへの需要を促進しています。スマートシティや産業回廊におけるインフラ開発へのインドの注力と、さまざまな分野での途切れない電力供給の必要性が、市場の成長を支えています。

* 南米: ブラジル、アルゼンチン、その他の国々を含む南米のディーゼル発電機市場は、多様な産業用途に牽引され、着実な成長潜在力を示しています。ブラジルは、広範な産業基盤と遠隔地での大きな電力需要から恩恵を受け、最大の市場として浮上しています。アルゼンチンは、拡大する鉱業部門と増加する産業活動に支えられ、最も急速な成長軌道を示しています。この地域の困難な電力インフラと増加する産業要件が、特に鉱業、石油・ガス、建設分野で、ディーゼル発電機への持続的な需要を創出しています。

* 中東・アフリカ: サウジアラビア、ナイジェリア、南アフリカからの大きな貢献を伴い、ディーゼル発電機にとって多様な市場環境を提示しています。サウジアラビアは、広範な産業インフラと進行中の開発プロジェクトに牽引され、最大の市場としての地位を維持しています。ナイジェリアは、拡大する産業部門と重要な電力インフラの課題に支えられ、最も急速な成長潜在力を示しています。この地域の先進国と新興国のユニークな組み合わせと、広範なオフグリッド電力要件および産業開発イニシアチブが、さまざまな用途でディーゼル発電機への持続的な需要を創出しています。

競争環境

ディーゼルエンジン市場には、Cummins、Caterpillar、Volvo、Mitsubishi Heavy Industries、Rolls-Royce、Kohler Co.などの著名なグローバルプレーヤーが存在し、継続的な革新と戦略的拡大を通じて業界をリードしています。これらの企業は、排気ガス再循環(EGR)や選択的触媒還元(SCR)などの技術を通じて、燃料効率を向上させ、排出ガスを削減した次世代ディーゼルエンジン技術の開発にますます注力しています。業界では、持続可能な競争優位性を生み出すための研究開発への多額の投資が行われており、企業は代替燃料との互換性やハイブリッドソリューションを模索しています。市場リーダーは、特に新興市場において、戦略的パートナーシップやライセンス契約を通じてその地位を強化するとともに、サービスネットワークとアフターマーケットサポート能力を拡大しています。エンジン監視とメンテナンスのためのテレマティクス統合とデジタルソリューションへの重点は、製造プロセスとサプライチェーンの回復力を最適化する努力と並んで、重要な差別化要因となっています。

ディーゼルエンジン業界は、多様な製品ポートフォリオと広範な製造能力を持つ大規模な多国籍企業によって支配される、比較的統合された構造を示しています。これらの確立されたプレーヤーは、強力なブランド認知度、包括的な流通ネットワーク、および多額の財務資源を活用して市場での地位を維持する一方、地域プレーヤーは特定の用途や地理的市場に焦点を当てています。業界の状況は、多額の設備投資要件、厳しい規制遵守の必要性、およびOEMやエンドユーザーとの確立された関係の重要性により、高い参入障壁によって特徴付けられています。

最近の市場活動は、主要プレーヤーとテクノロジープロバイダー間の注目すべき買収や合弁事業に示されるように、戦略的統合とパートナーシップへの傾向を示しています。企業は、重要なコンポーネントとテクノロジーに対する制御を強化するために垂直統合戦略を追求するとともに、新しい市場とテクノロジーにアクセスするために戦略的提携を確立しています。市場構造は、特定の用途や出力範囲に焦点を当てる専門メーカーの存在によってさらに形成されていますが、その市場シェアはグローバルリーダーと比較して限られています。

ディーゼルパワートレイン市場での成功は、環境規制遵守と性能最適化のバランスを取りながら、コスト競争力を維持する企業の能力にますます依存しています。市場の既存企業は、エンジン効率を維持しながらより厳しい排出ガス基準に対応する独自の技術を開発することに焦点を当てる必要があります。また、顧客価値提案を強化するために、包括的なサービスネットワークとデジタル機能を構築することも重要です。さまざまな燃料タイプやハイブリッド構成に対応できる柔軟なソリューションを提供できる能力は、ますます重要になり、包括的なライフサイクルサポートと予測メンテナンスソリューションを提供できる能力も同様です。

新興プレーヤーや競合他社にとって、市場シェアを拡大する道は、ニッチセグメントを特定して活用し、特定の顧客の課題や規制要件に対応する革新的なソリューションを開発することにあります。成功要因には、主要な部品サプライヤーとの強力な関係を確立すること、新興技術における専門知識を開発すること、効率的なアフターサービスネットワークを構築することなどが含まれます。業界の将来は、排出ガスや燃料効率基準に関する規制圧力の高まりを乗り越え、代替電源ソリューションからの脅威を管理し、建設、鉱業、発電などの主要分野におけるますます集中する顧客基盤との強力な関係を維持する能力によって形成されるでしょう。

最近の業界動向

* 2023年10月: 三菱重工業エンジン&ターボチャージャ株式会社(MHIET)は、EN15940に準拠した未混合の水素化植物油(HVO)およびディーゼル燃料との混合油の使用を承認しました。承認されたエンジンシリーズには、発電システムおよび船舶を含むすべての用途向けのSM、SD、SB、SA、SH、SR、SUシリーズが含まれます。

* 2023年8月: United H2 Limited(UHL)とその子会社H2i Technologyは、ディーゼル燃料燃焼エンジン用の水素噴射キットを発売しました。これらのキットは、ディーゼルエンジンからの炭素排出量と燃料コストを削減し、排気煙を49%、排気不透明度を50%削減できるとされています。

* 2023年5月: Caterpillarは、2つの新しい産業用ディーゼルパワーユニット(IPU)の導入を発表しました。これらの新しいエンジンは、74~134馬力の出力範囲で建設、マテリアルハンドリング、その他のオフハイウェイ用途向けであり、より厳しい規制市場の排出ガス基準を満たしています。これらの新しいエンジンは、EU Stage V、US EPA Tier 4 Final、China Non-road IV、Korea Stage V、Japan 2014の排出ガス基準を満たしています。これらのパワーユニットの追加により、Caterpillarは48~950馬力の産業用エンジンを提供し、より厳しい規制市場の排出ガス基準に対応しています。

このレポートは、ディーゼル発電機市場に関する包括的な分析を提供しています。ディーゼル発電機とは、圧縮された空気が高温になり、シリンダー内に噴射されたディーゼル燃料が着火・燃焼し、その膨張によってピストンが作動する内燃機関を指します。本調査は、この市場の範囲、定義、仮定から始まり、調査方法、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった項目で構成されています。

市場規模と需要予測に関して、ディーゼル発電機市場は堅調な成長が見込まれています。2024年には115億米ドルと推定された市場規模は、2025年には122.9億米ドルに達し、2025年から2030年までの予測期間において年平均成長率(CAGR)6.39%で成長し、2030年には167.5億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、産業部門からの需要の増加が挙げられます。製造業、建設業、鉱業など、様々な産業分野で安定した電力供給の必要性が高まっており、ディーゼル発電機はその重要なバックアップ電源として機能しています。また、世界各地で頻発する停電の増加も、信頼性の高い電力供給を確保するためのディーゼル発電機の需要を押し上げています。一方で、市場の成長を抑制する要因も存在し、特に環境意識の高まりと政府の政策により、よりクリーンなエネルギー資源への移行が進んでいることが挙げられます。再生可能エネルギーの導入拡大や、排出ガス規制の強化は、ディーゼル発電機の需要に影響を与える可能性があります。

本レポートでは、市場を複数のセグメントに分けて詳細に分析しています。エンドユーザー別では、産業用、商業用、住宅用に分類され、それぞれのセグメントにおける需要動向が調査されています。用途別では、非常用(Standby)、常用(Prime)、ピークシェービング(Peak Shaving)の3つの主要なアプリケーションに焦点を当てています。

地理的分析では、北米(米国、カナダなど)、欧州(英国、フランス、ドイツ、スペインなど)、アジア太平洋(中国、インド、ASEAN諸国、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、ナイジェリア、南アフリカなど)の主要地域における市場動向が評価されています。特にアジア太平洋地域は、予測期間(2025年から2030年)において最も高い年平均成長率で成長すると推定されており、2025年には最大の市場シェアを占める見込みです。これは、同地域の急速な工業化、都市化、および電力インフラの整備需要に起因すると考えられます。

競争環境の分析では、市場における主要企業の動向が詳細に調査されています。これには、合併・買収、合弁事業、提携、契約といった戦略的活動、主要企業が採用する戦略、および各企業のプロファイルが含まれます。主要な市場プレイヤーとしては、Caterpillar Inc.、Cummins Inc.、Kohler Co、Volvo AB、Mitsubishi Heavy Industries Ltd、Wartsila Oyj Abp、Hyundai Heavy Industries Co. Ltd、Man SE、Rolls-Royce Holding PLC、YANMAR HOLDINGS Co. Ltdなどが挙げられ、これらの企業の市場ランキングやシェア分析も行われています。

市場機会と将来のトレンドとしては、ハイブリッド型ディーゼル発電機の人気が高まっていることが注目されています。これは、ディーゼル発電機と再生可能エネルギー源やバッテリー貯蔵システムを組み合わせることで、燃料効率の向上、排出ガスの削減、およびより安定した電力供給を実現する可能性を秘めているためです。

市場概要のセクションでは、2029年までの市場規模と需要予測、最近のトレンドと動向、政府の政策と規制、市場ダイナミクス(推進要因と抑制要因)、サプライチェーン分析、そしてサプライヤーの交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさといった要素を分析するポーターのファイブフォース分析が含まれており、市場の構造と競争状況を深く理解することができます。

本レポートの最終更新日は2024年10月5日です。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測、2029年まで

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 産業部門からの需要増加

- 4.5.1.2 停電の増加がディーゼル発電機の需要を押し上げる

- 4.5.2 抑制要因

- 4.5.2.1 よりクリーンなエネルギー資源への移行の増加

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー別

- 5.1.1 産業用

- 5.1.2 商業用

- 5.1.3 住宅用

-

5.2 用途別

- 5.2.1 スタンバイ

- 5.2.2 プライム

- 5.2.3 ピークシェービング

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 スペイン

- 5.3.2.5 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 ASEAN諸国

- 5.3.3.4 オーストラリア

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 ナイジェリア

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 キャタピラー社

- 6.3.2 カミンズ社

- 6.3.3 コーラー社

- 6.3.4 ボルボAB

- 6.3.5 三菱重工業株式会社

- 6.3.6 バルチラ Oyj Abp

- 6.3.7 現代重工業株式会社

- 6.3.8 マンSE

- 6.3.9 ロールス・ロイス・ホールディングPLC

- 6.3.10 ヤンマーホールディングス株式会社

- *リストは網羅的ではありません

- 6.4 市場ランキング/シェア(%)分析

7. 市場機会と将来のトレンド

- 7.1 ハイブリッド式ディーゼル発電機の人気の高まり

*** 本調査レポートに関するお問い合わせ ***

ディーゼルエンジンは、ドイツの技術者ルドルフ・ディーゼルによって発明された内燃機関の一種で、燃料を圧縮空気の熱によって自己着火させる「圧縮着火機関」として知られています。ガソリンエンジンが点火プラグによる火花で燃料に着火するのに対し、ディーゼルエンジンはシリンダー内の空気を高圧に圧縮し、その際に発生する高温によって燃料(主に軽油)を自然発火させる点が最大の特徴です。この高圧縮比により、熱効率が非常に高く、燃費性能に優れ、また低回転域から強力なトルクを発生させることができるため、特に重い荷物を運ぶ車両や大型機械に適しています。耐久性にも優れており、長期間にわたる過酷な使用にも耐えうる堅牢な構造を持っています。

ディーゼルエンジンには、その構造や用途によっていくつかの種類が存在します。燃焼室の形式では、燃料を直接燃焼室に噴射する「直接噴射式」と、主燃焼室とは別の副室で燃料を噴射・着火させる「副室式」が代表的です。直接噴射式は熱効率が高く燃費に優れる一方、副室式は燃焼が穏やかで騒音や振動が少なく、排ガス性能に優れるという特徴があります。また、シリンダーの配置によって直列、V型、水平対向などがあり、エンジンのストローク数では、自動車や建設機械で主流の4ストローク式と、大型船舶などで用いられる2ストローク式があります。排気量や出力によっても小型、中型、大型に分類され、それぞれ異なる用途に特化して開発されています。

その優れた特性から、ディーゼルエンジンは非常に幅広い分野で利用されています。最も身近な例としては、トラックやバスといった商用車が挙げられます。これらの車両は、大量の荷物や多数の乗客を長距離にわたって運搬する必要があるため、ディーゼルエンジンの高トルクと燃費の良さが不可欠です。また、建設機械(ブルドーザー、ショベルカーなど)や農業機械(トラクターなど)においても、その強力なパワーと耐久性が重宝されています。船舶では、大型貨物船やタンカーの主機関として、あるいは漁船やフェリーの動力源として広く採用されています。鉄道車両においても、電化されていない路線を走るディーゼル機関車やディーゼルカーの動力として活躍しています。さらに、非常用電源や離島、僻地での主電源として、ディーゼル発電機が重要な役割を担っています。かつては欧州を中心に、乗用車市場でもその燃費性能とCO2排出量の少なさから普及が進みましたが、近年は排ガス規制の強化によりその勢いは鈍化しています。

ディーゼルエンジンの性能向上と環境負荷低減のためには、様々な関連技術が開発されてきました。燃料噴射システムでは、燃料を高圧で精密に多段階噴射する「コモンレールシステム」が主流となり、燃焼効率の向上と排ガス性能の改善に大きく貢献しています。エンジンの出力を高めるためには、排気ガスのエネルギーを利用して吸気を圧縮する「ターボチャージャー」が広く採用され、さらに圧縮された吸気を冷却する「インタークーラー」と組み合わせることで、より効率的な過給が可能となっています。排ガス対策としては、PM(粒子状物質)を除去する「DPF(ディーゼル・パティキュレート・フィルター)」や、NOx(窒素酸化物)を低減する「SCR(選択的触媒還元)システム」が不可欠です。SCRシステムでは、尿素水(AdBlue)を噴射して化学反応によりNOxを無害な窒素と水に分解します。また、排気ガスの一部を再循環させて燃焼温度を下げる「EGR(排気ガス再循環)システム」もNOx低減に寄与しています。これらのシステムは、ECU(エンジンコントロールユニット)による高度な電子制御によって統合的に管理され、最適なエンジン性能と排ガス浄化を実現しています。

ディーゼルエンジンの市場背景は、その歴史の中で大きく変化してきました。19世紀末の発明以来、当初は大型の定置用動力として利用されていましたが、20世紀に入ると小型化が進み、自動車への応用が始まりました。特に第二次世界大戦後、トラックやバスの動力源として急速に普及し、1970年代のオイルショックを機に、その優れた燃費性能が再評価されました。2000年代以降は、欧州を中心に乗用車市場でもディーゼル車の販売が拡大し、CO2排出量削減の切り札として注目されました。しかし、2015年の「ディーゼルゲート」問題以降、ディーゼルエンジンの排ガスに対する厳しい目が向けられ、世界的に排ガス規制が大幅に強化されました。これにより、乗用車市場でのディーゼル車の販売は減少傾向にあり、多くの自動車メーカーが電動化へと舵を切っています。一方で、商用車、建設機械、船舶、鉄道といった分野では、依然としてディーゼルエンジンが主力であり、その高トルク、耐久性、そして燃料コストの優位性から、代替が困難な状況が続いています。

将来展望として、ディーゼルエンジンは大きな転換期を迎えています。乗用車市場での存在感は薄れるものの、商用車や産業機械、船舶、発電機といった分野では、今後も重要な動力源であり続けると予想されます。これらの分野では、バッテリーEVや燃料電池車への完全な移行には、航続距離、積載量、充電・水素供給インフラ、コストなどの課題が大きく、ディーゼルエンジンが当面の間、その役割を担い続けるでしょう。ただし、その役割は環境性能のさらなる向上を伴うものとなります。より高度な排ガス後処理技術の開発や、燃焼効率の極限追求はもちろんのこと、合成燃料やバイオディーゼル燃料といった代替燃料の利用拡大、さらには水素を燃料とするディーゼルエンジンの研究も進められています。また、ディーゼルエンジンとモーターを組み合わせたハイブリッドシステムの導入により、燃費向上と排ガス低減を図る動きも加速しています。AIやIoTを活用したエンジン制御の最適化や予知保全といったスマート化も進み、効率的で持続可能な運用が追求されるでしょう。ディーゼルエンジンは、社会インフラを支える基幹動力としての地位を維持しつつ、環境負荷の低減と効率性の向上を両立させるための技術革新を続けていくことになります。