ダイエット・栄養アプリ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ダイエット・栄養アプリ市場レポートは、オペレーティングシステム (iOS、Android、その他) 別、収益モデル (フリーミアム、サブスクリプション、一回購入、エンタープライズ/B2B) 別、機能 (カロリー追跡、食事計画、ダイエットコーチング、特殊ダイエット) 別、エンドユーザー (一般、アスリート、慢性疾患、妊婦、高齢者) 別、および地域 (北米、欧州、その他) 別に分類されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ダイエット・栄養アプリ市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

本レポートは、ダイエット・栄養アプリ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、オペレーティングシステム(iOS、Android、その他)、収益モデル(フリーミアム、サブスクリプション、1回購入、エンタープライズ/B2B)、機能(カロリー追跡、食事計画、ダイエットコーチング、専門ダイエット)、エンドユーザー(一般、アスリート、慢性疾患患者、妊産婦、高齢者)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

# 2. 市場概要と予測

* 調査期間: 2019年~2030年

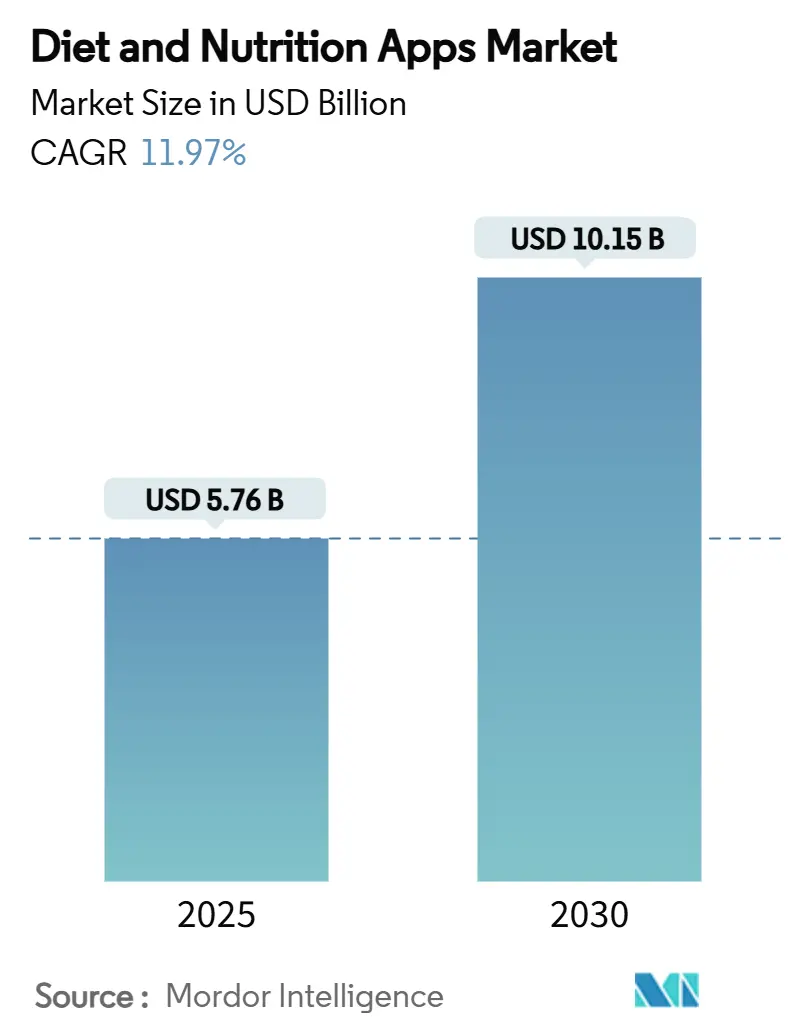

* 市場規模(2025年): 57.6億米ドル

* 市場規模(2030年): 101.5億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)11.97%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

ダイエット・栄養アプリ市場は、2025年には57.6億米ドルに達し、2030年には101.5億米ドルに成長し、CAGR 11.97%で推移すると予測されています。この成長は、デジタル治療薬に対する医療費償還の拡大、AIベースの食品認識技術の急速な進歩、企業ウェルネス予算の増加によって牽引されています。

ウェアラブルエコシステム(持続的グルコースモニタリング、スマート体重計、活動量計など)は、生理学的データと食事指導を連携させることで、ユーザーエンゲージメントを高めています。企業による導入も加速しており、雇用主はヘルスケアコスト削減のためにサブスクリプションバンドルを展開しています。また、AI駆動の分量測定技術は、記録の手間を減らし、カロリー追跡の精度を向上させています。最も急速に成長しているエンドユーザーグループは、規制市場で医療費償還の対象となる臨床的に検証されたアプリに依存する慢性疾患患者です。主要プラットフォームは、ユーザーあたりの収益を増やすため、投薬プログラム、AI食事計画、マルチモーダルセンサー統合を追加しており、競争が激化しています。

# 3. 主要な市場トレンドと洞察

3.1. 成長要因

1. 健康意識の高い消費者層の増加:

* スマートフォン栄養アプリの52%が健康的な食習慣の促進に成功しており、特に慢性疾患管理において顕著です。

* FDAがヨーグルト摂取と2型糖尿病リスク低減の関連性に関する適格な健康強調表示を認めたことで、ライフスタイル病予防のための食事追跡が一般消費者にも広まっています。

* 雇用主は欠勤率削減のためにこの傾向を利用し、65歳以上の高齢者層も栄養と薬物相互作用の管理や加齢に伴うニーズに対応するアプリを求めています。

2. ウェアラブルおよびIoTエコシステムとの統合:

* CronometerとWHOOPのような提携により、ユーザーは睡眠段階、回復スコア、皮膚温度と微量栄養素摂取量を関連付けることができ、単独の記録と比較してエンゲージメントが3倍に増加しています。

* グルコースモニター、スマートリング、次世代バイオセンサーは、リアルタイムの生体情報を食事計画アルゴリズムに供給し、光電脈波計から得られる代謝推定値は適応的なカロリー予算を決定します。

* APIレベルの統合を習得したサプライヤーは、ネットワーク効果を強化し、顧客生涯価値を高めています。

3. 食事モニタリングを必要とする慢性疾患負担の増加:

* ドイツにおけるCara Careの恒久的な償還は、検証済みの栄養治療薬が医療費償還を確保できることを示しています。

* FDAが前糖尿病検出ソフトウェアに関するコメント期間を延長したことは、エビデンスに基づいたアプリを支持する政策推進を示唆しています。

* デジタルツインモデルは、個々の血糖反応をシミュレートし、2型糖尿病の寛解経路をサポートする超個別化された食事プロトコルを可能にしています。

* 病院グループや薬局は、処方箋グレードのアプリを従来の治療法と並べて配置する専用の「デジタル通路」を試行しています。

4. AI駆動の分量測定精度向上:

* 深層学習ビジョンパイプラインにより、平均分量推定誤差が17.06%に削減されました。

* NYUのフードスキャナープロトタイプは、多様なメニューで0.7941の平均精度スコアを達成しました。

* 中央アジア料理239品目をカバーする21,000枚の画像を含む地域データセットは、アルゴリズムの偏りを減らし、包括性を高めています。

* フォトグラメトリーとスマートフォンLiDARの組み合わせにより、3D体積プロファイルがレンダリングされ、アプリはカロリー計算において臨床グレードの精度に近づいています。

5. アプリサブスクリプションをカバーする雇用主主導のウェルネス給付:

* 企業は従業員の健康を促進し、医療費を削減するために、ウェルネスプログラムの一環としてダイエット・栄養アプリのサブスクリプションを提供しています。これにより、アプリの普及と利用が促進されています。

6. デジタル治療薬の償還経路の開拓:

* 特に欧州で、デジタル治療薬に対する医療費償還の枠組みが整備されつつあり、北米やアジア太平洋地域も追随しています。これにより、臨床的に有効なアプリの市場参入と普及が加速しています。

3.2. 阻害要因

1. データプライバシーとサイバーセキュリティの懸念:

* 欧州の糖尿病アプリに対するGDPR監査は、コンプライアンスの不均一性を浮き彫りにし、明示的な同意なしにデータが国境を越えて流れる場合にユーザーの信頼を損なっています。

* AI食事計画のレビューでは、不透明なモデルがデータストレージと二次共有に関する疑問を提起し、プライバシーへの不安が生じています。

* 企業は、ゼロ知識暗号化とローカライズされた処理を採用し、顧客を安心させるとともに、今後の米国国家データプライバシー法に準拠しようとしています。

2. 高いユーザー離反率/低い長期エンゲージメント:

* 体系的なレビューによると、特に健康な成人では、初期の習慣形成段階以降に目新しさを感じにくいため、定着率が不均一であることが示されています。

* Lifesumによる6,500万ユーザーのデータマイニングプロジェクトは、エンゲージメントを長期間維持するための理論に基づいたナッジの重要性を強調していますが、これらの知見をスケーラブルなデザインに変換することは依然として困難です。

* カロリー計算アプリと脆弱な集団における摂食障害症状との関連性は、保護措置と臨床的監視の必要性を示しています。

3. アプリストアの追跡許可ポリシーの厳格化:

* iOSおよびAndroidエコシステムにおけるアプリストアの追跡許可ポリシーの厳格化は、広告収入モデルに依存するアプリプロバイダーに影響を与え、収益化戦略の見直しを促しています。

4. 民族的に多様な料理に対するアルゴリズムの偏り:

* アジア太平洋地域や多様な食文化を持つ新興市場では、アルゴリズムが特定の料理パターンに偏ることで、ユーザー満足度が低下する可能性があります。地域特有のデータセットの不足が課題となっています。

# 4. セグメント分析

4.1. オペレーティングシステム別

* Android: 2024年にはダイエット・栄養アプリ市場の56.34%を占めました。これは、低価格スマートフォン全体での普及率の高さによるものです。

* その他: 2030年までにCAGR 14.23%で成長すると予測されており、ファーウェイのエコシステムがアジアや東欧で拡大していることが要因です。

* iOS: 高い平均ユーザーあたりの収益(ARPU)を牽引する、収益性の高いプレミアムユーザー層を維持しています。

* 開発チームは、OSの断片化リスクを軽減し、機能の均一性を保つために、クロスプラットフォームフレームワークをますます採用しています。5Gの普及により、ミッドレンジデバイスでもリアルタイムの動画による食事記録が可能になり、Androidの価値提案が強化されています。

4.2. 収益モデル別

* サブスクリプション: 2024年には総収益の44.89%を占め、ダイエット・栄養アプリ市場の基盤となっています。

* エンタープライズB2Bライセンス: 15.37%のCAGRで拡大しており、検証可能な健康成果と引き換えに、保険会社や雇用主がメンバーあたりの月額料金を支払うことで牽引されています。

* フリーミアムモデル: 新興経済圏では依然として人気のあるファネルですが、プライバシーの変化により広告追跡が制限され、プロバイダーは段階的な有料ウォールへと移行しています。

* 1回購入: 消費者が継続的な機能提供を期待するため、減少傾向にあります。

* MyFitnessPalの年間100米ドルのPremium+ティアは、AI食事計画に対する支払意欲を示しています。企業ウェルネス管理者は、ダッシュボード分析とシングルサインオンを好み、定着率を高めるスイッチングコストを生み出しています。

4.3. 機能別

* カロリーおよびマクロ追跡: 2024年にはダイエット・栄養アプリ市場規模の39.13%を占めています。

* 画像ベースの分量測定ツール: フラッグシップスマートフォンの深度センサーハードウェアに牽引され、13.89%のCAGRで従来の入力方法を上回っています。

* 食事計画エンジン: 大規模言語モデルによるレシピ生成とアレルゲンタグ付けを組み合わせ、FODMAP、ビーガン、ハラールなどの要件に対応し、包括性を高めています。

* バーチャル栄養士チャットボット: 行動変容カウンセリングを提供し、エビデンスに基づいた目標達成を促します。

* 次のフロンティアは、生体情報と連携したアルゴリズムが血糖安定性を維持したり、筋肉タンパク質合成を最適化したりするために食事の提案を調整する「予測栄養」です。

4.4. エンドユーザー別

* 一般人口: 2024年には収益の36.78%を占めました。

* 慢性疾患患者: 規制機関がアプリベースの治療法を承認しているため、14.44%のCAGRで増加しています。肥満、2型糖尿病、過敏性腸症候群が主な適応症であり、GLP-1薬と行動コーチングを組み合わせたプログラムが月額149米ドルで提供されています。

* アスリート: 乳酸センサーや回復スコアと同期するパフォーマンス栄養モジュールを採用し、データ豊富な洞察に対してプレミアム料金を支払っています。

* 妊産婦および小児サブセグメント: 妊娠糖尿病モニタリングや早期授乳指導の利用が急速に増加しています。

* 高齢者: 米国の65歳以上のスマートフォン普及率が70%に達しており、薬物と栄養の相互作用アラートや大きなフォントのUXなどの機能が採用を促進し、高い潜在力を持つニッチ市場を形成しています。

# 5. 地域分析

* 北米: 2024年には収益の32.78%を占め、成熟した償還経路と高い支払意欲によりリーダーシップを維持しています。FDAのデジタルヘルス諮問委員会は明確なガイダンスを提供し、WW InternationalのWegovyプログラム(299米ドル)のように、処方薬とアプリベースのコーチングをバンドルすることを奨励しています。

* アジア太平洋: 2030年までに世界最速のCAGR 14.03%を記録すると予測されています。中産階級の健康意識の高まりと、HealthifyMeのような現地イノベーターがインドを超えてパーソナライズされたAIコーチングを拡大するために4,500万米ドルを調達したことが要因です。中国、日本、韓国の規制当局は、デジタル治療薬の合理化された経路を策定しており、分量測定やグルコースモニタリングのハイブリッド製品の市場投入期間を短縮しています。

* 欧州: 堅調ながらも着実な拡大を示しています。ドイツにおけるCara Careの法定償還は、大陸の灯台事例としての地位を確立しました。厳格なGDPR規範はデータ最小化アーキテクチャを義務付け、それが消費者信頼と定着率を強化しています。英国とフランスはNHSと連携したアプリライブラリに投資し、掲載には臨床的有効性の証拠を義務付けています。

* 中東・アフリカおよび南米: ともに新興の貢献者です。GCC諸国政府は、国民の糖尿病削減推進の一環としてウェルネスアプリを助成し、ブラジルの都市部のミレニアル世代はフリーミアムダウンロードを牽引しています。通貨の変動とブロードバンドインフラの不均一性が成長を抑制していますが、ローカライズされたコンテンツやキャリア決済パートナーシップには十分な余地があります。

# 6. 競争環境

ダイエット・栄養アプリ市場は中程度の断片化状態にありますが、プラットフォームがAI人材と差別化されたデータセットを求めてM&Aが活発化しています。MyFitnessPalによるIntentの買収は、Premium+ティアを支える独自の食事計画アルゴリズムをもたらしました。Noomは、GLP-1薬の提供とアプリ内コーチングを組み合わせることで、医薬品補助剤へと多角化しています。

ホワイトスペースの機会は、グローバルリーダーによって十分にサービスされていない、混合料理や地域料理の認識精度を高める文化的に特化したデータベースにあります。中央アジアや中東の食事パターンに特化したスタートアップは、地元の食料品店や通信事業者とのパートナーシップを通じて、防御可能な参入障壁を築くことができます。3D体積推定や生体情報と連携した推奨エンジンに関する知的財産出願が急増しており、次の競争は純粋なソフトウェアではなく、センサーフュージョンにかかっていることを示しています。

企業チャネルは、人事ダッシュボードや保険請求システムとの統合を通じてスイッチングコストを高めます。一方、消費者向けチャレンジャーは、コミュニティ機能やゲームのような報酬ループで差別化を図っています。FDA委員会に代表される規制当局の監視は、コンプライアンスの閾値を引き上げ、法的リソースを持つ既存企業に有利に働きます。しかし、機敏な新規参入企業は、ニッチな医療適応症を開拓し、水平展開する前に足がかりを築くことができます。

6.1. 主要企業

* MyFitnessPal

* Noom Inc.

* WW International

* Lose It! (FitNow)

* Lifesum AB

6.2. 最近の業界動向

* 2025年2月: Menlo Venturesとハーバード公衆衛生大学院のデータに裏打ちされたスマート栄養コンパニオンアプリ「Alma」が、超パーソナライズされた洞察を提供してデビューしました。

* 2025年2月: MyFitnessPalがIntentを買収し、AI生成の食事計画を含む年間100米ドルのPremium+サブスクリプションを展開しました。

* 2024年10月: HealthifyMeが4,500万米ドルを調達し、米国での事業拡大と文化に合わせたAIコーチングの改良を推進しています。

この市場は、技術革新と健康意識の高まりを背景に、今後も大きな成長が期待されます。

このレポートは、世界のダイエット・栄養アプリ市場に関する詳細な分析を提供しています。

市場規模と成長予測:

2025年には市場規模が57.6億米ドルに達し、2030年まで急速な成長が予測されています。特に、ダイエットトラッキングアプリケーションのセグメントは、2025年から2030年にかけて年平均成長率(CAGR)11.97%で成長すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 健康意識の高い消費者の増加

* ウェアラブルデバイスやIoTエコシステムとの統合

* 慢性疾患(糖尿病、心血管疾患、肥満など)の負担増に伴う食事モニタリングの需要拡大

* AIを活用した食事量測定(フォトグラメトリーやLiDAR)の精度向上

* 雇用主が提供するウェルネス福利厚生によるアプリ購読のカバー

* デジタル治療薬の償還経路の開拓

市場の抑制要因:

一方で、市場の成長を抑制する要因には、以下の懸念があります。

* データプライバシーとサイバーセキュリティに関する懸念

* 高いユーザー離反率と長期的なエンゲージメントの低さ

* アプリストアにおけるトラッキング許可ポリシーの厳格化

* 民族多様な料理に対するアルゴリズムの偏り

市場セグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* オペレーティングシステム別:

Androidが56.34%と最大のシェアを占めていますが、HarmonyOSが2030年までで最も急速に成長するプラットフォームと予測されています。その他、iOS、KaiOS、Web PWAなども含まれます。

* 収益モデル別:

企業・B2Bライセンスが年平均成長率15.37%で最も急速に拡大しており、雇用主がウェルネスプログラムにデジタル栄養管理を組み込む動きが背景にあります。その他、フリーミアム(アプリ内広告付き)、サブスクリプション(月額/年額)、一括購入モデルも分析されています。

* 機能性別:

カロリー・マクロ栄養素の追跡、食事計画・レシピ検索、ダイエットコーチング・バーチャル管理栄養士サポート、専門的な食事指導(ケト、ヴィーガン、FODMAPなど)が主要な機能性セグメントです。

* エンドユーザー層別:

一般人口、アスリート・フィットネス愛好家、慢性疾患患者(糖尿病、心血管疾患、肥満)、妊産婦・小児ユーザー、高齢者(65歳以上)に分類され、それぞれのニーズが分析されています。

* 地域別:

北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)といった主要地域およびそのサブ地域が詳細に調査されています。

競争環境:

競争環境については、市場集中度、市場シェア分析が行われ、MyFitnessPal、Noom Inc.、WW Internationalなど主要20社の企業プロファイルが提供されています。これには、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク、製品・サービス、最近の動向が含まれます。

市場機会と将来の展望:

また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

このレポートは、市場の全体像を把握し、将来の戦略立案に役立つ情報を提供することを目的としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 健康意識の高い消費者層の増加

- 4.2.2 ウェアラブルおよびIoTエコシステムとの統合

- 4.2.3 食事モニタリングを必要とする慢性疾患の負担増加

- 4.2.4 AIを活用した分量測定(写真測量およびLiDAR)の精度向上

- 4.2.5 アプリのサブスクリプションをカバーする雇用主提供のウェルネス特典

- 4.2.6 デジタル治療の償還経路の開拓

- 4.3 市場の阻害要因

- 4.3.1 データプライバシーとサイバーセキュリティの懸念

- 4.3.2 高いユーザー離反率 / 低い長期エンゲージメント

- 4.3.3 アプリストアのトラッキング許可ポリシーの厳格化

- 4.3.4 民族的に多様な料理に対するアルゴリズムの偏り

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 オペレーティングシステム別

- 5.1.1 iOS

- 5.1.2 Android

- 5.1.3 その他 (HarmonyOS, KaiOS, Web PWA)

- 5.2 収益モデル別

- 5.2.1 アプリ内広告付きフリーミアム

- 5.2.2 サブスクリプション (月額 / 年額)

- 5.2.3 一括購入

- 5.2.4 エンタープライズ/B2Bライセンス

- 5.3 機能別

- 5.3.1 カロリー&マクロ追跡

- 5.3.2 食事計画&レシピ検索

- 5.3.3 ダイエットコーチング&バーチャルRDサポート

- 5.3.4 特殊ダイエット指導 (ケト、ビーガン、FODMAPなど)

- 5.4 エンドユーザー層別

- 5.4.1 一般人口

- 5.4.2 アスリート&フィットネス愛好家

- 5.4.3 慢性疾患患者 (糖尿病、CVD、肥満)

- 5.4.4 妊産婦&小児ユーザー

- 5.4.5 シニア (65歳以上)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 MyFitnessPal

- 6.3.2 Noom Inc.

- 6.3.3 WW International

- 6.3.4 Lose It!

- 6.3.5 Lifesum AB

- 6.3.6 HealthifyMe

- 6.3.7 Cronometer

- 6.3.8 Yazio GmbH

- 6.3.9 Open-Fit

- 6.3.10 Google

- 6.3.11 Nike Training Club

- 6.3.12 Strava Inc.

- 6.3.13 Lark Health

- 6.3.14 Ate Food Diary

- 6.3.15 PlateJoy

- 6.3.16 SnapCalorie

- 6.3.17 Mealime

- 6.3.18 MyNetDiary

- 6.3.19 Fooducate

- 6.3.20 SideChef

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ダイエット・栄養アプリは、スマートフォンやタブレットなどのモバイルデバイス上で動作し、ユーザーの体重管理、食生活改善、栄養バランスの最適化、運動習慣の確立などを支援するアプリケーションの総称でございます。これらのアプリは、日々の食事内容や運動量、体重などのデータを記録・分析し、個々のユーザーに合わせたアドバイスや目標達成に向けたサポートを提供することで、健康的なライフスタイルへの移行を促進します。単なる記録ツールに留まらず、AIを活用したパーソナライズされた提案や、専門家による指導との連携など、多岐にわたる機能を提供している点が特徴でございます。

ダイエット・栄養アプリには、その機能や目的に応じて様々な種類がございます。まず、最も一般的なのが「食事記録・カロリー計算アプリ」です。これは、食べたものの種類や量を入力することで、摂取カロリーや三大栄養素(タンパク質、脂質、炭水化物)のバランスを自動で計算し、目標値との比較を視覚的に表示するものです。代表的なアプリとしては、膨大な食品データベースを持つものや、写真から食事内容を推定するAI機能を搭載したものなどがございます。次に、「運動記録・活動量計連携アプリ」は、歩数、消費カロリー、運動時間、運動の種類などを記録し、フィットネスバンドやスマートウォッチといったウェアラブルデバイスと連携して、より正確なデータを自動で収集する機能を持つものが多く見られます。さらに、「栄養バランス分析・レシピ提案アプリ」は、記録された食事データに基づいて栄養素の過不足を分析し、不足している栄養素を補うためのレシピや献立を提案することで、食生活全体の改善をサポートします。特定の疾患を持つ方向けに、血糖値管理や塩分制限など、専門的な栄養管理を支援するアプリも存在し、医療機関との連携を視野に入れたものも増えております。また、パーソナルトレーナーや管理栄養士といった専門家とオンラインで繋がり、個別の指導やコーチングを受けられる「パーソナルトレーニング・コーチング連携アプリ」も人気を集めております。

これらのアプリの主な用途は、多岐にわたります。第一に、最も広く利用されているのが「体重管理・ダイエット」でございます。目標体重の設定から、日々の食事や運動の記録、体重の推移グラフ化を通じて、ユーザーは自身の進捗を客観的に把握し、モチベーションを維持することができます。第二に、「食生活改善・栄養バランスの最適化」です。自身の食習慣を可視化することで、偏った食生活や不足しがちな栄養素を特定し、より健康的な食選択へと繋げることが可能になります。第三に、「健康維持・増進」を目的とした利用も多く、生活習慣病の予防や、一般的な健康意識の向上に貢献します。運動習慣の確立や、特定の健康目標(例:筋肉量増加、体脂肪率減少)の達成にも役立ちます。また、アプリによっては、コミュニティ機能を通じて他のユーザーと交流したり、専門家からのアドバイスを受けたりすることで、モチベーションの維持や情報交換の場としても活用されております。

ダイエット・栄養アプリの進化を支える関連技術は、目覚ましい発展を遂げております。最も重要な技術の一つが「AI(人工知能)・機械学習」です。これにより、ユーザーの過去のデータや行動パターンを分析し、個々に最適化された食事や運動の提案、さらには将来の体重変化予測などが可能になります。例えば、食事の写真を撮るだけでメニューとカロリーを自動認識する「画像認識技術」は、食事記録の手間を大幅に削減しました。また、音声で食事内容を記録する「音声認識技術」も導入され始めております。ウェアラブルデバイスとの連携も不可欠であり、スマートウォッチやフィットネスバンドから心拍数、活動量、睡眠データなどを自動で取り込み、より包括的な健康管理を実現します。これらの膨大なデータを処理・分析するためには、「ビッグデータ分析」と「クラウドコンピューティング」が基盤となっております。将来的には、個人の遺伝子情報に基づいた「ゲノム解析」と連携し、よりパーソナライズされた栄養指導や、AR/VR技術を活用したインタラクティブな運動体験の提供なども期待されております。

市場背景としては、近年、世界的に「健康意識の高まり」が顕著であり、特に生活習慣病の予防や健康寿命の延伸への関心が高まっております。スマートフォンの普及率は非常に高く、誰もが手軽にアプリを利用できる環境が整っていることも、市場拡大の大きな要因です。また、デジタルヘルスケア分野全体の進化も、ダイエット・栄養アプリ市場を後押ししております。特に、新型コロナウイルス感染症のパンデミック以降、自宅での健康管理や運動への需要が増加し、アプリの利用が加速しました。ユーザーは画一的なサービスではなく、自身のライフスタイルや体質に合わせた「パーソナライゼーション」を強く求めており、これがアプリ開発の方向性を決定づけております。多くのアプリがフリーミアムモデルやサブスクリプションモデルを採用し、安定した収益源を確保しようとしておりますが、一方で競合も激化しており、常に新しい機能や付加価値の提供が求められております。個人情報や健康データを取り扱うため、プライバシー保護やデータセキュリティに関する法規制やガイドラインへの対応も重要な課題となっております。

今後の展望として、ダイエット・栄養アプリはさらなる進化を遂げると予想されます。最も期待されるのは、「より高度なパーソナライゼーション」の実現です。前述のゲノム解析に加え、腸内フローラ分析やリアルタイムの生体データ(血糖値、血圧など)との連携が進み、個人の体質やその日の体調に合わせた、究極にカスタマイズされた栄養・運動プランが提供されるようになるでしょう。これにより、アプリは単なる記録ツールから、個人の健康状態を予測し、病気の予防や早期発見に貢献する「予防医療」の中核的なツールへと発展していく可能性を秘めております。AIによる予測と介入はさらに洗練され、ユーザーの行動変容を促すための最適なタイミングでのアドバイスや、メンタルヘルスとの融合も進むと考えられます。医療機関や専門家との連携も一層強化され、アプリを通じて医師や管理栄養士、理学療法士などとシームレスに情報共有し、遠隔での指導や治療計画の調整が可能になるでしょう。また、ゲーミフィケーション要素の進化により、ユーザーが飽きずに継続できるような、より魅力的でインタラクティブな体験が提供されることも期待されます。一方で、個人データの取り扱いに関する倫理的課題やプライバシー保護の重要性は増すばかりであり、技術の進歩と並行して、これらの課題への適切な対応が求められることになります。グローバル展開においては、各国の食文化や医療制度に合わせたローカライズが成功の鍵となるでしょう。