サプリメント市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

栄養補助食品市場は、製品タイプ(ビタミン、ミネラル、酵素など)、形態(錠剤、粉末など)、原料(植物由来、動物由来など)、消費者層(男性、女性など)、健康用途(総合的な健康とウェルネス、目の健康など)、流通チャネル(スーパーマーケット/ハイパーマーケットなど)、および地域にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

栄養補助食品市場の概要:2030年までの市場規模とシェア分析

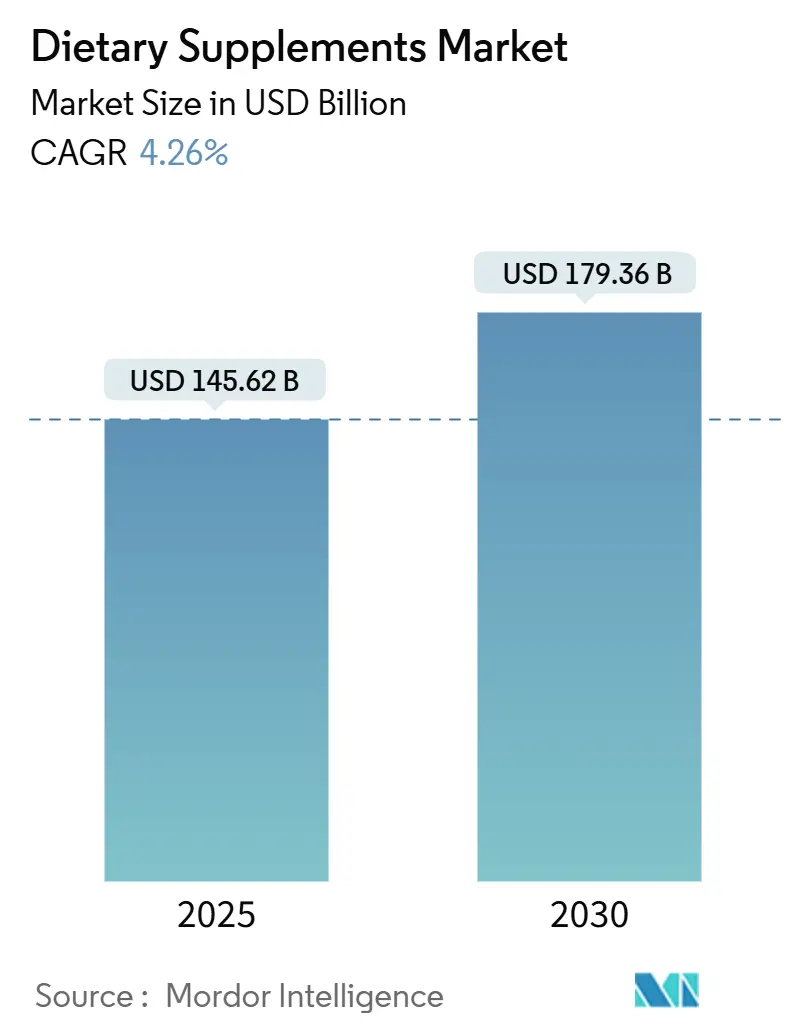

栄養補助食品市場は、予防医療とウェルネス管理への消費者の関心の高まりにより、大きな変革期を迎えています。2025年には1,456億2,000万米ドルと評価された市場規模は、2030年には1,793億6,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.26%です。この成長は、健康意識の向上、高齢化社会、新興経済国における可処分所得の増加といった要因によって推進されています。特に、免疫システム強化、消化器系の健康最適化、栄養不足予防を目的としたサプリメントの需要が高まっています。業界は、従来の錠剤やカプセルから、グミ、液体ショット、機能性飲料といった先進的な摂取形態へと進化しており、消費者の利便性を高めるとともに、バイオアベイラビリティと嗜好性を向上させています。

# 主要なレポートのポイント

* 製品タイプ別: ビタミンが2024年に市場シェアの27.11%を占め、最も優勢なセグメントです。一方、プレバイオティクスおよびプロバイオティクスサプリメントは、2030年までに9.61%のCAGRで成長すると予測されています。

* 形態別: カプセルおよびソフトジェルが2024年に市場シェアの38.00%を占めていますが、グミは2030年までに12.01%のCAGRで最も速い成長を遂げると予測されています。

* 供給源別: 合成/発酵由来製品が2024年に市場シェアの56.11%を占めていますが、植物ベースのサプリメントは2030年までに9.81%のCAGRで成長しています。

* 消費者グループ別: 女性が2024年に市場シェアの34.22%を占めていますが、子供/児童セグメントは2030年までに11.01%のCAGRで成長すると予測されています。

* 健康用途別: 一般健康・ウェルネスが2024年に市場の41.12%を占めていますが、免疫強化は2030年までに9.40%のCAGRで最も高い成長潜在力を示しています。

* 流通チャネル別: オンライン小売チャネルは2024年に市場シェアの25.45%を占め、2030年までに13.00%のCAGRで成長すると予測されており、最も急速に成長するセグメントです。

* 地域別: アジア太平洋地域が2024年に市場シェアの49.48%を占め、最も支配的な地域です。一方、中東・アフリカ地域は2030年に7.83%のCAGRで最も高い成長率を示しています。

# 世界の栄養補助食品市場のトレンドと洞察

市場の推進要因

1. 予防医療への注力増加:

医療パラダイムは、受動的な治療から予防的なケアへと根本的に変化しています。米国疾病対策センター(CDC)の2023年4月のデータによると、米国の成人の58.5%、子供の34.8%が健康維持のために栄養補助食品を摂取しています。この消費行動の変化は、従来の栄養不足治療ではなく、積極的な健康維持のために特別に調合された栄養補助食品に対する市場需要を大幅に増加させています。免疫システム強化、ストレス管理最適化、睡眠の質向上といった特定の健康機能に特化したサプリメントへの消費者の嗜好が顕著に高まっています。

2. 女性消費者向けサプリメントの成長:

女性の健康サプリメント市場は、従来の妊娠期サプリメントを超えて、女性特有の健康ニーズに対応する製品の多様化により、大幅な拡大を示しています。市場には、更年期管理、ホルモンバランス、生殖器の健康をターゲットとした特殊な栄養処方が含まれます。製品開発は、ストレス管理、美容強化、ホルモン調整、エネルギー最適化といった複数の健康効果を統合した多機能栄養補助食品にますます注力しています。女性が家庭内で主要な医療意思決定者となることが多いため、彼女たちのサプリメントの選択は市場の動向に大きく影響します。

3. クリーンラベル、植物ベース、ビーガン処方への嗜好:

栄養補助食品業界は、透明性と天然成分に対する消費者の需要によって変革を遂げています。植物ベースのセグメントは、2025年から2030年にかけて9.81%のCAGRで成長し、市場全体の成長率4.26%を上回ると予測されています。消費者は現在、環境持続可能性と倫理的な生産慣行をプレミアム機能ではなく必須要件と見なしています。これに応え、メーカーは既存の処方を変更し、コラーゲンやオメガ3などの従来の動物由来サプリメントの植物ベースの代替品を開発しています。

4. 健康的な老化への注力によるマルチビタミン摂取の加速:

世界の高齢化人口は、長寿と生活の質を向上させるサプリメントに対する一貫した需要を生み出しています。この人口動態の変化は、日本、ヨーロッパ、中国で顕著であり、高齢化人口は特定の栄養製品を必要としています。健康的な老化を目的としたサプリメント市場は、標準的なマルチビタミンから、認知機能、関節の健康、細胞再生のための製品へと拡大しています。市場の需要は、一般的なウェルネス効果ではなく、臨床的に検証され、文書化された効果を持つ製品へとシフトしています。

5. Eコマースの成長によるサプリメントのアクセシビリティと市場リーチの向上:

Eコマースの成長は、サプリメントのアクセシビリティと市場リーチを向上させ、市場のCAGR予測に+1.1%の影響を与えています。これはグローバルな現象ですが、北米、ヨーロッパ、都市部のアジア太平洋地域で最も強い影響が見られます。Eコマースプラットフォームは、消費者に対し、包括的な製品情報、レビュー、比較機能を提供し、情報に基づいたサプリメント購入の意思決定を支援しています。

6. 研究開発投資による革新的な製品開発とターゲットソリューション:

研究開発投資は、革新的な製品開発とターゲットソリューションを推進し、市場のCAGR予測に+1.0%の影響を与えています。これはグローバルな影響を持ち、中長期的なタイムライン(約3~5年)で影響を及ぼします。組織は、バイオアベイラビリティ向上研究、持続可能な調達検証システム、デジタルエンゲージメントプラットフォームに投資し、サプリメントを包括的な健康管理ソリューションの不可欠な要素として位置付けています。

市場の抑制要因

1. 偽造品の存在による成長の阻害:

偽造品や粗悪なサプリメントの蔓延は、栄養補助食品業界に対する消費者の信頼を根本的に損ない、潜在的な消費者の間で重大な安全上の懸念を生み出すことで、市場の成長に大きな障害となっています。この障害は、規制監督が不十分な新興市場で特に深刻であり、偽造品が市場で大きな存在感を示すことを可能にしています。2023年には、欧州連合の税関当局が推定34億ユーロ相当の偽造品を押収し、前年比で77%増加しました。

2. 合成添加物やメガドーズの安全性に対する消費者の懐疑心:

合成添加物やメガドーズの安全性に対する消費者の懐疑心は、市場のCAGR予測に-0.9%の影響を与えています。これは主に北米、ヨーロッパ、オーストラリアで顕著であり、短期的なタイムライン(2年以内)で影響を及ぼします。消費者は、製品の成分と安全性についてより慎重になっており、天然由来で安全性が確認された製品への需要が高まっています。

3. 栄養補助食品および境界製品に対する規制強化:

栄養補助食品を管理する規制枠組みは世界的に厳格化しており、市場の成長と製品革新に影響を与えています。FDAの2025会計年度のヒト食品プログラムは、新規栄養成分通知(NDIN)ガイダンスの更新や食品中の化学物質安全基準を含む、栄養補助食品の規制監督強化に焦点を当てています。これらの規制変更は、新規企業の参入障壁を高め、既存メーカー、特に新規成分を含む製品や健康強調表示を行う製品のコンプライアンスコストを増加させます。

4. 地元生産者による価格競争:

地元生産者による価格競争は、利益率を低下させ、市場のCAGR予測に-0.6%の影響を与えています。これはアジア太平洋地域、ヨーロッパの一部、南米の新興市場で顕著であり、短期から中期的なタイムライン(約2~3年)で影響を及ぼします。低価格製品の存在は、特に価格に敏感な市場において、大手企業の市場シェアと収益性に圧力をかけています。

# セグメント別分析

製品タイプ別:ビタミンがリードし、プロバイオティクスが急増

ビタミンセグメントは2024年に市場シェアの27.11%を占め、タイプ別で最大のセグメントです。これは、ビタミンの効果が実証されており、医療専門家による一貫した推奨があるためです。マルチビタミンサプリメントは新規消費者にとって主要なエントリー製品であり、特にビタミンDとCは免疫力向上効果により成長が増加しています。プレバイオティクスおよびプロバイオティクスセグメントは、2025年から2030年にかけて9.61%のCAGRで成長し、市場全体の成長率を上回ると予測されています。この拡大は、腸脳相関と健康におけるマイクロバイオームの重要性を裏付ける科学的証拠の増加によって推進されています。

形態別:カプセルが優勢、グミが市場を席巻

カプセルおよびソフトジェルは2024年に38.00%の市場シェアを占め、主に敏感な成分を保護し、正確な投与を可能にする能力により優勢です。この形態は、成分の安定性と制御された放出が製品効果に不可欠な医薬品関連カテゴリーで依然として普及しています。グミセグメントは、2025年から2030年にかけて12.01%のCAGRで著しい成長を遂げており、他のすべての摂取形態を上回っています。この成長は、嗜好性の高い摂取方法に対する消費者の嗜好と、苦味のある成分をマスキングする形態の有効性に起因しています。

供給源別:合成の優位性が植物ベースの革新によって挑戦される

合成および発酵由来のサプリメントは2024年に56.11%の市場シェアを占め、コスト優位性と一貫した品質プロファイルを通じてその支配的な地位を維持しています。このセグメントは、精密な栄養処方とバイオアベイラビリティ向上を目的とした高度な生産技術を活用しています。しかし、合成セグメントは、天然代替品に対する消費者の需要の高まりと規制監督の強化により、ますます圧力を受けています。植物ベースのセグメントは、2025年から2030年にかけて9.81%のCAGRで成長し、市場平均を上回り、合成サプリメントの市場シェアを縮小すると予測されています。

消費者グループ別:女性のウェルネスが拡大し、子供向け市場が加速

女性は2024年に34.22%の市場シェアを占め、サプリメント市場で最大の消費者セグメントです。この優位性は、サプリメントの採用率の高さと、異なるライフステージにおける特定の栄養ニーズに起因しています。このセグメントは、妊娠期ビタミンを超えて、ホルモンバランス、骨の健康、栄養美容サポートのための製品を含むように拡大しています。子供向けサプリメントセグメントは、2025年から2030年にかけて11.01%のCAGRを達成し、他のすべての消費者グループを上回ると予測されています。この成長は、親が発達栄養と免疫サポートにますます重点を置いていることを反映しています。

健康用途別:一般ウェルネスがリードし、免疫が急増

一般健康・ウェルネス用途は2024年に41.12%の市場シェアを占め、毎日の栄養サポートと予防医療のための製品を通じてサプリメント市場の核を確立しています。このセグメントは、幅広い消費者の魅力と、全体的な健康効果を求める新規サプリメント利用者にとってのアクセシビリティにより、その優位性を維持しています。免疫強化用途は、2025年から2030年にかけて9.40%のCAGRで成長し、市場全体の成長率を上回ると予測されています。これは、消費者が免疫システムサポートに焦点を当てているためです。

流通チャネル別:オンライン小売が優勢で加速

オンライン小売チャネルは2024年に25.45%の市場シェアを占め、2025年から2030年にかけて13%のCAGRで成長すると予測されており、他の流通チャネルを上回っています。この規模と成長率の両方における優位性は、地域や人口統計を横断した消費者の購買パターンの明確な変化を示しています。Eコマースプラットフォームは、消費者に対し、包括的な製品情報、レビュー、比較機能を提供し、情報に基づいたサプリメント購入の意思決定を支援しています。

# 地域別分析

アジア太平洋地域は2024年に世界の栄養補助食品市場の49.48%を占め、最も支配的な地域セグメントです。この地位は、大規模な人口基盤、可処分所得の増加、予防医療を重視する文化的伝統に起因しています。中国とインドが主要な成長ドライバーとして機能する一方、日本は健康的な老化ソリューションに焦点を当てた成熟した市場を維持しています。

北米は2番目に大きな市場であり、一人当たりの消費量が多く、製品革新を可能にする構造化された規制環境が特徴です。責任ある栄養評議会(CRN)の2023年調査によると、米国の成人の74%が定期的にサプリメントを使用しており、92%がサプリメントを健康に不可欠であると考えています。

ヨーロッパは3番目に大きな市場であり、健康強調表示に対する科学的検証と規制遵守を重視しています。欧州市場の成長は、高齢化人口と、予防医療におけるサプリメント摂取を認識する医療システムを反映しています。

中東・アフリカ地域は、2025年から2030年にかけて7.83%のCAGRで成長すると予測されており、すべての地域の中で最も高い成長率を示しています。この成長は、健康意識の向上、中間層人口の拡大、小売インフラの改善に起因しています。

南米の市場成長は、ブラジル、アルゼンチン、チリに集中しており、健康意識の向上と消費者セグメント全体での小売ネットワークの拡大によって推進されています。

# 競争環境

栄養補助食品市場は、中程度に細分化された競争構造を示しており、確立されたグローバル製薬企業や消費者向け健康企業が、専門栄養メーカーや新規参入企業と連携して事業を展開しています。この市場の細分化は、組織が製造能力と流通ネットワークを最適化しつつ、進化する消費者の要件に対応するための運用上の柔軟性を維持しなければならない競争環境を生み出しています。

主要な市場参加者には、Amway Corporation、Herbalife Ltd.、Nestle S.A.、Bayer AG、Haleon plcなどが含まれます。また、個別化戦略と科学的検証プロトコルの統合を通じて市場機会が生まれており、組織は高度なデータ分析と診断手法を導入して、ターゲットを絞ったサプリメントプログラムを開発しています。

# 最近の業界動向

* 2025年5月: Awshadは、リラクゼーション、精神集中、睡眠の質向上を目的としたCalmaGummiesを市場に投入しました。各グミには、治療効果をもたらすCBDおよびTHC化合物を含む135mgのフルスペクトラムヘンプエキスが含まれています。

* 2025年4月: The Vitamin Shoppeは、体重管理プログラムでGLP-1薬を使用している個人向けの栄養補助食品ラインであるWhole Health RxのGLP-1 Supportを導入しました。

* 2025年3月: Life Timeは、LTHサプリメント製品ラインの一部として、飲用可能なマルチビタミンおよびグリーンパウダーであるNOURISHを導入しました。NOURISHの1食分には、競合ブランドよりも21%多い23種類の必須ビタミンとミネラルが含まれています。

* 2025年2月: Fenix Health Scienceは、Omega、Neuro、Mineral製品ラインの強化された処方により、脳の健康製品ポートフォリオを拡大しました。Omega製品ラインには、認知機能サポートのためにOmega-3吸収を強化する成分であるLysoveta LPCが組み込まれています。

このレポートは、世界の栄養補助食品市場に関する詳細な分析を提供しています。本調査における栄養補助食品は、ビタミン、ミネラル、植物性成分、脂肪酸、タンパク質、アミノ酸、プレバイオティクス、プロバイオティクス、酵素、ブレンド製剤など、通常の食事を補完し、特定の健康効果を改善するために摂取される完成品・包装済み摂取可能製品と定義されています。市場規模は、2020年から2030年までの期間において、小売、消費者直販、専門家チャネルを通じて生成されるメーカーレベルの収益(2024年定数米ドル)として評価されています。機能性食品、スポーツドリンク、強化された主食、試験・受託製造サービスは本調査の範囲外です。

市場は2025年に1,456.2億米ドルに達し、2030年までに1,793.6億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、予防医療への関心の高まり、女性消費者をターゲットとしたサプリメントの成長、クリーンラベル、植物由来、ヴィーガン処方への嗜好の増加が挙げられます。また、健康的なエイジングへの注力によるマルチビタミン摂取の加速、Eコマースの成長によるサプリメントのアクセス向上と市場リーチの拡大、革新的な製品開発とターゲットを絞ったソリューションを推進する研究開発投資も重要なドライバーです。

一方、市場の成長を阻害する要因としては、偽造品の存在、合成添加物に対する消費者の懐疑心の高まりやメガドーズの安全性への懸念、栄養補助食品およびボーダーライン製品に対する規制の強化、地元生産者による価格競争による利益率の低下が挙げられます。

地域別では、アジア太平洋地域が人口規模、所得向上、強力なEコマースインフラを背景に、世界の収益の49.48%を占め、最大の市場シェアを保持しています。製品タイプ別では、プレバイオティクスおよびプロバイオティクスが2025年から2030年にかけて9.61%のCAGRで最も速い成長を示しています。流通チャネルでは、オンライン小売が13.00%のCAGRで成長し、2030年までに最大かつ最速のチャネルとなる見込みです。消費者は、クリーンラベル、ヴィーガン成分、持続可能な調達、透明性の高い表示を重視する傾向が強まっています。

市場は、製品タイプ(ビタミン、ミネラル、脂肪酸、タンパク質・アミノ酸、プレバイオティクス・プロバイオティクス、ハーブ、酵素、ブレンドなど)、形態(錠剤、カプセル・ソフトジェル、粉末、グミ、液体など)、供給源(植物由来、動物由来、合成/発酵由来)、消費者グループ(男性、女性、子供)、健康用途(総合的な健康・ウェルネス、骨・関節、エネルギー・体重管理、消化器・腸、免疫力向上、心血管、糖尿病管理、認知・精神、肌・髪・爪、目の健康など)、流通チャネル(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売、直販など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。

本レポートの調査手法は、堅牢かつ透明性が高く、一次調査(栄養補助食品の処方者、原材料サプライヤー、Eコマース担当者、薬剤師、スポーツ栄養コーチへのインタビューや調査)と二次調査(国連貿易統計、WHO栄養統計、米国NIH栄養補助食品ラベルデータベース、業界団体文書、企業財務報告書など)を組み合わせています。市場規模の算出と予測は、地域別の健康・ウェルネス支出や人口動態に基づくトップダウンモデルと、主要ブランドの平均販売価格と販売量に基づくボトムアップチェックを併用して行われています。データの検証と更新は毎年行われ、市場の変化に応じて適宜調整されます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Amway Corporation、Herbalife Ltd.、Nestle S.A.、Bayer AG、Haleon plc、Abbott Laboratories、Suntory Holdings Ltd.、Otsuka Holdings Co. Ltd.など、主要な市場参加企業のプロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予防医療への注目の高まり

- 4.2.2 女性消費者をターゲットとしたサプリメントが成長を促進

- 4.2.3 クリーンラベル、植物ベース、ビーガン処方への嗜好の高まり

- 4.2.4 健康的なエイジングへの注目が消費者のマルチビタミン摂取を加速

- 4.2.5 Eコマースの成長がサプリメントのアクセス性と市場リーチを向上

- 4.2.6 研究開発投資が革新的な製品開発とターゲットを絞ったソリューションを推進

-

4.3 市場の阻害要因

- 4.3.1 偽造品の存在が成長を阻害

- 4.3.2 合成添加物に対する消費者の懐疑心とメガドーズの安全性への懸念の高まり

- 4.3.3 栄養補助食品およびボーダーライン製品に対する規制の強化

- 4.3.4 地元生産者による価格競争が利益率を低下

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 製品タイプ別

- 5.1.1 ビタミン

- 5.1.1.1 ビタミンA

- 5.1.1.2 ビタミンC

- 5.1.1.3 ビタミンD

- 5.1.1.4 ビタミンB(B6、B7/ビオチン、B9/葉酸、B12などを含む)

- 5.1.1.5 その他のビタミンサプリメント

- 5.1.1.6 マルチビタミンサプリメント

- 5.1.2 ミネラル

- 5.1.2.1 鉄サプリメント

- 5.1.2.2 カルシウムサプリメント

- 5.1.2.3 マグネシウムおよび亜鉛サプリメント

- 5.1.2.4 マルチミネラルサプリメント

- 5.1.2.5 その他のミネラル

- 5.1.3 脂肪酸

- 5.1.4 タンパク質およびアミノ酸

- 5.1.5 プレバイオティクスおよびプロバイオティクスサプリメント

- 5.1.6 ハーブサプリメント

- 5.1.7 酵素

- 5.1.8 混合サプリメント

- 5.1.9 その他

-

5.2 形態別

- 5.2.1 錠剤

- 5.2.2 カプセルおよびソフトジェル

- 5.2.3 粉末

- 5.2.4 グミ

- 5.2.5 液体

- 5.2.6 その他

-

5.3 原料別

- 5.3.1 植物由来

- 5.3.2 動物由来

- 5.3.3 合成/発酵由来

-

5.4 消費者グループ別

- 5.4.1 男性

- 5.4.2 女性

- 5.4.3 子供/小児

-

5.5 健康用途別

- 5.5.1 一般的な健康とウェルネス

- 5.5.2 骨と関節の健康

- 5.5.3 エネルギーと体重管理

- 5.5.4 消化器および腸の健康

- 5.5.5 免疫力向上

- 5.5.6 心血管の健康

- 5.5.7 糖尿病管理

- 5.5.8 認知機能と精神の健康

- 5.5.9 肌、髪、爪のケア

- 5.5.10 目の健康

- 5.5.11 その他の健康用途

-

5.6 流通チャネル別

- 5.6.1 スーパーマーケット/ハイパーマーケット

- 5.6.2 専門店

- 5.6.3 オンライン小売チャネル

- 5.6.4 直販

- 5.6.5 その他の流通チャネル

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.1.4 その他の北米地域

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 イギリス

- 5.7.2.4 スペイン

- 5.7.2.5 オランダ

- 5.7.2.6 イタリア

- 5.7.2.7 スウェーデン

- 5.7.2.8 ポーランド

- 5.7.2.9 ベルギー

- 5.7.2.10 その他のヨーロッパ地域

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 インドネシア

- 5.7.3.7 タイ

- 5.7.3.8 シンガポール

- 5.7.3.9 その他のアジア太平洋地域

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 チリ

- 5.7.4.4 コロンビア

- 5.7.4.5 ペルー

- 5.7.4.6 その他の南米地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 南アフリカ

- 5.7.5.3 ナイジェリア

- 5.7.5.4 サウジアラビア

- 5.7.5.5 エジプト

- 5.7.5.6 モロッコ

- 5.7.5.7 トルコ

- 5.7.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 アムウェイ・コーポレーション

- 6.4.2 ハーバライフ株式会社

- 6.4.3 ネスレS.A.

- 6.4.4 バイエルAG

- 6.4.5 ヘイリオンplc

- 6.4.6 アボット・ラボラトリーズ

- 6.4.7 サントリーホールディングス株式会社

- 6.4.8 大塚ホールディングス株式会社

- 6.4.9 グランビアPLC

- 6.4.10 チャーチ・アンド・ドワイト社

- 6.4.11 ナウ・ヘルス・グループ社

- 6.4.12 バイタバイオティクス株式会社

- 6.4.13 H&Hグループ(スイス)

- 6.4.14 レキットベンキーザー・グループPLC

- 6.4.15 バイタル・ヘルス・フーズ(Pty)Ltd

- 6.4.16 21世紀ヘルスケア社

- 6.4.17 キリンホールディングス株式会社

- 6.4.18 ジェイミソン・ウェルネス社

- 6.4.19 ハルビン製薬グループ

- 6.4.20 ドクター・ヴィルマー・シュヴァーベGmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サプリメントとは、特定の栄養成分や健康維持に役立つとされる成分を、通常の食事では十分に摂取できない場合に補給することを目的とした製品の総称でございます。これらは医薬品とは異なり、病気の治療や予防を直接の目的とするものではなく、あくまで健康の維持・増進をサポートする「食品」として位置づけられております。錠剤、カプセル、粉末、液体など様々な形態があり、手軽に摂取できる点が特徴でございます。

サプリメントの種類は多岐にわたります。まず、ビタミンやミネラル、アミノ酸、プロテインなど、基本的な栄養素の不足を補う「栄養素補給型」がございます。例えば、現代の食生活で不足しがちなカルシウムや鉄分、ビタミンCなどがこれに該当いたします。次に、特定の健康効果を期待して摂取される「機能性成分型」がございます。これには、関節の健康をサポートするグルコサミンやコンドロイチン、目の健康に良いとされるルテイン、腸内環境を整える乳酸菌、美容目的のコラーゲンやヒアルロン酸、生活習慣病予防に役立つとされるDHA・EPAなどが含まれます。さらに、ハーブや植物由来のエキスを配合したものや、複数の成分を組み合わせた複合型サプリメントも多く見られます。消費者の多様なニーズに応える形で、日々新しい種類のサプリメントが開発されております。

サプリメントの主な用途や目的は、個人の健康状態やライフスタイルによって様々でございます。第一に、食生活の偏りや不規則な食事により、特定の栄養素が不足しがちな現代人にとって、手軽に栄養バランスを整える手段として利用されます。第二に、加齢に伴う身体機能の変化や、特定の健康課題への対策として摂取されることがございます。例えば、骨密度の維持、目の疲労軽減、関節の柔軟性維持、腸内環境の改善などが挙げられます。第三に、美容やアンチエイジングを目的として、肌のハリや潤いを保つ成分を補給するケースもございます。第四に、スポーツを行う方が、筋肉の増強や疲労回復、パフォーマンス向上を目指してプロテインやアミノ酸などを摂取することも一般的でございます。また、ストレス社会において、精神的な安定や睡眠の質の向上をサポートする目的で利用されることもございます。しかし、サプリメントはあくまで食事を「補うもの」であり、バランスの取れた食事の代替にはならないという認識が重要でございます。

サプリメントの分野では、その効果や安全性を高めるための様々な関連技術が進化しております。最も注目されるのは、成分の「吸収性向上技術」でございます。例えば、有効成分をナノサイズに微細化する技術や、脂質二重層で成分を包み込み、体内での安定性や吸収効率を高めるリポソーム化技術がございます。また、胃酸から成分を保護し、腸で溶けるように設計された腸溶性カプセルなども、生体利用率(バイオアベイラビリティ)を高めるために用いられております。さらに、高純度な有効成分を効率的に抽出・精製する技術や、光や熱、酸素による成分の劣化を防ぐ安定化技術も重要でございます。近年では、個人の遺伝子情報や腸内フローラ、生活習慣のデータに基づいて、最適なサプリメントを提案する「個別化栄養」の技術開発も進んでおり、AIやビッグデータ解析が活用され始めております。品質管理においても、医薬品製造に準じたGMP(適正製造規範)やHACCP(危害分析重要管理点)などの基準が導入され、製品の安全性と信頼性の確保に努められております。

日本のサプリメント市場は、健康志向の高まりや高齢化社会の進展、セルフメディケーション意識の普及を背景に、堅調な成長を続けております。市場規模は数千億円規模に達し、大手製薬会社や食品メーカー、専門メーカーなど、多くの企業が参入しております。日本におけるサプリメントは「食品」に分類されますが、その中でも「特定保健用食品(トクホ)」と「機能性表示食品」という制度が存在します。特定保健用食品は、科学的根拠に基づき、特定の保健の目的が期待できる旨を表示することを国が許可したもので、厳しい審査をクリアする必要があります。一方、機能性表示食品は、事業者の責任において、科学的根拠に基づいた機能性を表示できるもので、国の届出が必要となります。これらの制度は、消費者が製品を選択する際の重要な情報源となっており、市場の透明性向上に寄与しております。流通チャネルは、ドラッグストアやスーパーマーケットといった実店舗に加え、インターネット通販(ECサイト)が急速に拡大しており、消費者はより手軽に多様な製品にアクセスできるようになっております。

今後のサプリメント市場の展望といたしましては、さらなる「個別化・パーソナライズ化」が鍵となると考えられます。遺伝子解析や腸内フローラ解析、ウェアラブルデバイスから得られる生体データなどを活用し、一人ひとりの体質や健康状態、ライフスタイルに最適な成分や摂取量を提案するサービスが普及していくでしょう。また、科学的根拠(エビデンス)のさらなる強化が求められ、臨床試験に基づいた製品開発や情報提供がより一層重視されるようになります。これにより、消費者の信頼獲得と、医療機関との連携も深まる可能性がございます。デジタルヘルスとの融合も進み、健康管理アプリと連携してサプリメントの摂取状況や効果を可視化するようなサービスも登場するかもしれません。環境意識の高まりから、持続可能な方法で調達された原料の使用や、環境負荷の低い製造プロセスへの移行も重要なテーマとなるでしょう。高齢化社会の進展に伴い、認知機能の維持やロコモティブシンドローム対策など、特定の年齢層に特化したサプリメントの開発も活発化すると予測されます。サプリメントは、単なる栄養補給にとどまらず、個人の健康寿命延伸やQOL(生活の質)向上に貢献する重要なツールとして、その役割を拡大していくことが期待されております。