世界の栄養補助食品市場:ビタミン、ミネラル、酵素、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

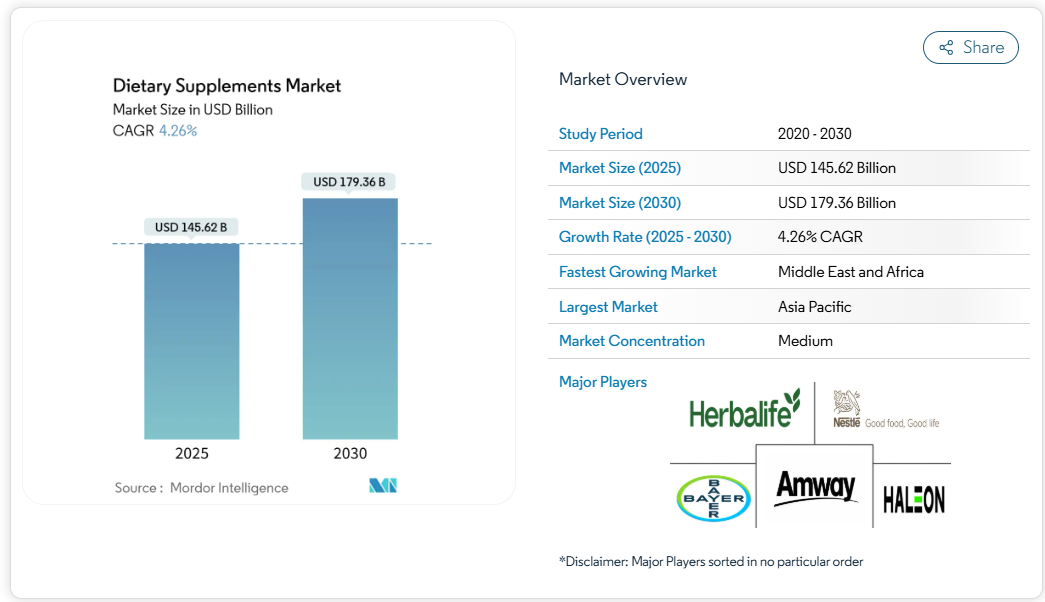

栄養補助食品市場規模は2025年に1,456億2,000万米ドルを記録し、2030年までに1,793億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)4.26%で成長しています。予防医療や健康管理への消費者の関心が高まっていることから、市場は大きな変革期を迎えています。

この成長を牽引する要因としては、健康意識の高まり、高齢化社会の進展、発展途上国における可処分所得の増加などが挙げられます。免疫機能強化、消化器健康の最適化、栄養不足予防を目的としたサプリメントへの需要が高まっています。産業は従来の錠剤やカプセルから、グミ、液体サプリメント、機能性飲料といった先進的な摂取形態へと進化を遂げています。これらの革新は、消費者の利便性への嗜好に応えると同時に、生物学的利用能と嗜好性の向上を通じてサプリメントの効果を高めています。

予防医療への注目の高まり

疾病予防管理センター(CDC)が2023年4月に発表した包括的なデータが示す通り、医療のパラダイムは反応的ケアから予防的ケア手法へと根本的な変革を遂げております。同データによれば、米国では成人の58.5%、子どもの34.8%が健康維持のために栄養補助食品を摂取しております[1]。この消費者行動の顕著な変化により、従来の欠乏症治療ではなく、積極的な健康維持を目的として特別に配合された栄養補助食品に対する市場需要が大幅に高まっています。市場分析によれば、免疫機能強化、ストレス管理の最適化、睡眠の質向上など、特定の健康機能にエンジニアリングされたサプリメントへの消費者嗜好が著しく増加しています。長期的な医療費の最小化を主目的とした予防医療対策の体系的な実施が、世界的な医療システムにおいて進められており、これが栄養補助食品市場の持続的な拡大と浸透に極めて好ましい環境を確立しています。

女性消費者向けサプリメントが成長を牽引

女性向け健康サプリメント市場は、従来の妊婦向けサプリメントを超えた女性特有の健康ニーズに対応する製品の多様化を特徴とし、栄養補助食品産業内で著しい拡大を見せています。この市場には、更年期管理、ホルモンバランス調整、生殖機能の健康維持を目的とした専門的な栄養配合製品が含まれます。製品開発は、ストレス管理成分と美容効果、ホルモン調節とエネルギー最適化要素を統合した多機能型サプリメントにますます焦点を当てています。女性が家庭内の主要な医療決定者となるケースが多いため、そのサプリメント選好は市場動向に大きく影響します。2024年版「女性健康イノベーション機会マップ進捗報告書」によれば、資金配分の拡大やイノベーションセンターの設立により進歩が見られる一方で、腫瘍学以外の女性特有疾患に対する世界的な医療研究開発資金はわずか1%に留まっています[2]。

クリーンラベル・植物由来・ビーガン粉ミルクの需要拡大

栄養補助食品産業は、透明性と天然成分を求める消費者需要に牽引され変革期を迎えています。植物由来セグメントは2025年から2030年にかけて年平均成長率(CAGR)9.81%で拡大し、市場全体の成長率4.26%を上回ると予測されています。消費者は今や、環境持続可能性と倫理的な生産手法をプレミアム機能ではなく必須要件と捉えています。これに対応し、メーカーは既存の配合を見直し、コラーゲンやオメガ3を含む従来型の動物由来サプリメントに代わる植物由来の代替品を開発しています。特に若い消費者は成分表や製造工程を注意深く確認し、クリーンラベル運動を後押ししています。ヨーロッパ委員会の「ホライズン・ヨーロッパ」2023-2025年作業計画では、化学農薬使用量の削減、有機農業の拡大、食料システムにおける生物多様性の強化といった持続可能な農業実践が強調されており、これはサプリメント用植物原料の調達に影響を及ぼします。

健康的な高齢化への注目が消費者のマルチビタミン摂取を加速

世界的な高齢化は、長寿と生活の質を高めるサプリメントへの持続的な需要を生み出しています。この人口動態の変化は、高齢化が進む日本、ヨーロッパ、中国において顕著であり、高齢層は特定の栄養製品を必要としています。健康的な高齢化をサポートするサプリメント市場は、標準的なマルチビタミンから、認知機能、関節の健康、細胞再生のための製品へと拡大しています。例えば、日本のファンクルの「ブレインアクティブ」サプリメントは認知機能向上のニーズに対応し、ドイツのドッペルヘルツは年齢層に特化した関節・心臓健康製品を製造しています。

さらに、市場の需要は一般的な健康効果の主張ではなく、臨床的に検証され効果が実証された製品へと移行しています。この市場動向により、リポソーム送達システムやDNAベースの製品カスタマイズを含む、生体利用率向上や年齢層別処方開発のための研究開発投資が増加しています。

偽造製品の存在が成長を阻害

偽造品や偽装サプリメントの蔓延は、消費者信頼を根本的に損ない、潜在的な消費者間に重大な安全懸念を生じさせることで、市場成長に対する重大な障害となっています。この障害は、規制監視が不十分な新興市場において特に深刻に現れており、偽造製品が相当な市場シェアを獲得する要因となっています。その影響は直接的な収益損失を超え、正当な製造事業者にとっての評判の毀損や規制順守コストの増加にも及びます。さらに、デジタル市場環境は、偽造品の流通を助長する第三者ベンダープラットフォームを通じて、この課題を悪化させています。2023年には、欧州連合(EU)の税関当局が推定34億ユーロ相当の偽造商品を差し押さえ、前年比77%の増加を示しました[3]。

栄養補助食品および境界領域製品に対する規制強化

栄養補助食品を規制する枠組みは世界的に厳格化しており、市場の成長と製品革新に影響を及ぼしています。米国食品医薬品局(FDA)の2025年度「ヒト用食品プログラム」は、新規食品成分届出(NDIN)ガイダンスの更新や食品中の化学物質安全基準の強化など、栄養補助食品に対する規制監視の強化に重点を置いています。これらの規制変更は、新規参入企業の参入障壁を高め、既存メーカーのコンプライアンスコストを増加させます。特に新規成分を含む製品や健康効果を主張する製品において顕著です。米国薬局方(USP)の2024年政策提言書は、1994年制定の「栄養補助食品健康教育法(DSHEA)」が現行市場における製品安全性と均一性を不十分に対処していると指摘し、規制改革を要請しています。

サプリメント、食品、医薬品の境界領域に位置する製品は、分類の不確実性が市場参入に影響するため、特に規制上の課題に直面しています。欧州の規制環境はさらなる制約をもたらしており、欧州食品安全機関(EFSA)が実施する厳格な健康強調表示要件を満たすサプリメント原料はほとんどありません。こうした地域間の規制差異は、異なる市場で統一された製品処方を維持しようとする多国籍企業にとって、運営上の課題を生み出しています。

セグメント分析

製品種類別:ビタミンが主導、プロバイオティクスが急成長

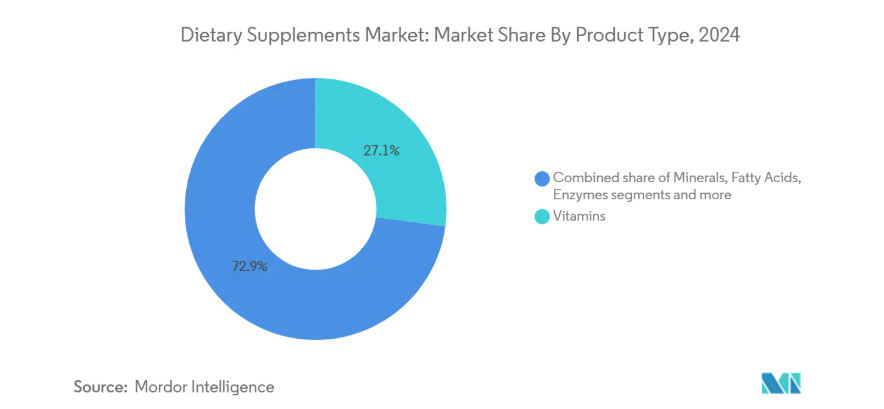

ビタミンセグメントは2024年に27.11%の市場シェアを占め、種類別で最大のセグメントとなっています。この主導的地位は、ビタミンの実証された有効性と医療専門家による一貫した推奨に起因しています。マルチビタミンサプリメントは新規消費者にとって主要な入門製品であり続ける一方、特にビタミンDとCは免疫強化特性により成長が加速しています。

プレバイオティクスおよびプロバイオティクスセグメントは、2025年から2030年にかけて年平均成長率(CAGR)9.61%で成長し、市場全体の成長率を上回ると予測されています。このセグメントの拡大は、腸と脳の関連性や健康におけるマイクロバイオームの重要性を裏付ける科学的証拠の増加によって推進されています。これらのサプリメントは、胃腸の健康、免疫機能、および様々な病状に対する効果を示しています。シンバイオティクスとして組み合わせることで、腸内環境を改善し、肥満、糖尿病、精神疾患の管理に潜在的な効果を示します。さらに、ミネラル、脂肪酸、タンパク質サプリメントは安定した市場存在感を維持している一方、ハーブサプリメントは地域の伝統医療慣行に基づき、地域ごとに異なる成長パターンを示しています。酵素サプリメントは主に消化器健康への応用を重視し、複合サプリメントは単一処方による複数の健康効果の提供により人気を集めています。

形態別:カプセルが主流、グミが台頭

カプセルとソフトジェルは2024年に38.00%の市場シェアを占め、主に敏感な成分を保護し正確な投与量を確保できる点が強みです。この形態は、成分の安定性と徐放性が製品効果に不可欠な医薬品関連カテゴリーで依然として主流です。グミセグメントは著しい成長を遂げており、2025年から2030年にかけて年平均成長率(CAGR)12.01%で推移し、他のすべての剤形を上回ると予測されています。この成長は、消費者が好む嗜好性の高い摂取方法と、苦味成分を効果的にマスキングする剤形の特性に起因しています。

ビタミングミ市場は、健康意識の高まりと機能性食品への需要に牽引され、大きな成長可能性を示しています。貿易データによれば、過去10年間で着実な拡大が見られ、特にナイジェリアと米国で顕著です。錠剤は製造効率とコスト面で優位性がありますが、溶解速度に対する消費者の認識が課題となっています。同様に、粉末は投与量の柔軟性から、スポーツ栄養やプロテインサプリメント分野で重要性を維持しています。液体形態は、迅速な吸収が求められる用途や、特に高齢者や子供など錠剤摂取が困難な消費者層において、成長を続けています。

原料別:合成原料の優位性に植物由来の革新が挑戦

2024年時点で合成・発酵由来サプリメントは市場シェア56.11%を占め、コスト優位性と安定した品質プロファイルにより優位性を維持しています。この分野では、精密な栄養素配合と生体利用率向上のため、先進的な生産技術が活用されています。米国農務省(USDA)報告書によれば、多くのビタミンは遺伝子組み換え微生物を用いた発酵または化学合成により製造されており、同分野の技術的進歩が示されています。しかしながら、合成セグメントは、天然由来代替品を求める消費者需要の高まりと規制監視の強化により、ますます厳しい状況に直面しております。

植物由来セグメントは、2025年から2030年にかけて年平均成長率(CAGR)9.81%で成長し、市場平均を上回る見込みであり、合成サプリメントの市場シェアを縮小させるでしょう。この拡大は、生物活性化合物を保持し、植物由来サプリメントの効果を高める抽出技術の進歩に起因しております。動物由来サプリメントは、コラーゲンやオメガ3脂肪酸などの特定カテゴリーでは依然重要ですが、持続可能性の問題や植物由来代替品との競争激化に直面しています。

消費者グループ別:女性の健康分野が拡大、小児市場は加速

2024年時点で女性は34.22%の市場シェアを占め、サプリメント市場における最大の消費者セグメントとなっています。この優位性は、サプリメントの採用率の高さと、ライフステージに応じた特有の栄養ニーズに起因します。このセグメントは、妊娠用ビタミンを超え、ホルモンバランス、骨の健康、美容栄養サポート製品へと拡大しています。家庭内の医療決定権者として、女性の市場影響力は家族の購買決定を通じて増幅されています。

小児向けサプリメントセグメントは、2025年から2030年にかけて11.01%の年平均成長率(CAGR)を達成し、他のすべての消費者グループを上回る見込みです。この成長は、発達栄養と免疫サポートに対する保護者の関心の高まりを反映しています。特にグミやフレーバー付き液体製品における製品革新が、子どもへの訴求力を高めています。2023年時点で、米国農務省の児童・成人ケア食品プログラム(CACFP)は毎日420万人以上の子どもと13万8千人の成人に食事を提供しており、子どもの栄養ニーズに対する制度的支援が示されています。

男性向けサプリメント市場は、パフォーマンス向上、エネルギー補給、加齢に伴う健康課題に対応した製品を中心に、着実な成長を維持しております。製品のポジショニングは、身体的効果のみに焦点を当てるものから、総合的な健康増進効果を強調するものへと進化しております。

健康用途別:総合健康が主導、免疫関連が急伸

総合的な健康・ウェルネス用途は、2024年に41.12%の市場シェアを占め、日常的な栄養サポートや予防医療向け製品を通じてサプリメント市場の核を形成しております。この分野は、幅広い消費者層への訴求力と、総合的な健康効果を求める新規サプリメントユーザーへのアクセシビリティにより、優位性を維持しています。この分野の成長は、予防医療への関心の高まりと一致しており、米国農務省および米国保健社会福祉省が発表した「アメリカ人のための食事ガイドライン2020-2025」が、ライフステージを通じた健康的な食事パターンと、栄養価の高い食品・飲料の重要性を強調していることも後押ししています。

免疫機能強化用途は、消費者が免疫システムサポートに注力する傾向から、2025年から2030年にかけて年平均成長率(CAGR)9.40%で成長し、市場全体の成長率を上回ると予測されます。栄養と免疫機能の関係に関する研究の進展により、エビデンスに基づく主張を伴うターゲットを絞った製剤の開発が可能となりました。米国国立衛生研究所(NIH)の栄養補助食品局は、プロバイオティクスと免疫機能におけるその役割に関する詳細な情報を提供しています。その他の応用分野では多様な成長パターンが見られます:骨・関節の健康は高齢化により安定した成長を維持、エネルギー管理・体重管理はアクティブなライフスタイルのトレンドから恩恵を受ける、胃腸の健康はプロバイオティクス需要と共に成長、一方、心血管の健康、糖尿病管理、認知機能の健康への応用は、消費者がサプリメントを通じて特定の健康ニーズに対応するにつれて拡大しています。

流通チャネル別:オンライン小売が主導し加速

オンライン小売チャネルは2024年に25.45%の市場シェアを占め、2025年から2030年にかけて年平均成長率13%で成長し、他の流通チャネルを上回ると予測されています。規模と成長率の両面でのこの優位性は、地域や人口統計を問わず消費者の購買パターンの明確な変化を示しています。Eコマースプラットフォームは、消費者に包括的な製品情報、レビュー、比較機能を提供し、情報に基づいたサプリメント購入の意思決定を支援します。

専門店は、専門的なアドバイスと厳選された商品ラインナップにより、個別化された提案を求める消費者層において競争力を維持しております。スーパーマーケットや大型スーパーは利便性と衝動買いを強みとしますが、サプリメント製品の利益率や限られた陳列スペースが課題となっております。直接販売チャネルは市場シェアが減少傾向にあるものの、人的関係やコミュニティ活動が顧客維持を促進する特定地域・製品分野では依然として重要な役割を担っております。医療従事者、フィットネスセンター、定期購入サービスなどの追加流通チャネルは、サプリメントを特定の用途や健康プログラムと結びつけることで、特定の市場セグメントに対応しております。

地域別分析

アジア太平洋地域は2024年時点で世界の栄養補助食品市場の49.48%を占め、主要な地域セグメントとなっています。この地位は、大規模な人口基盤、可処分所得の増加、予防医療を重視する文化的伝統に起因しています。中国とインドが主要な成長ドライバーとして機能する一方、日本は健康的な高齢化ソリューションに焦点を当てた成熟市場を維持しています。電子商取引の拡大により、同地域市場全体で高級サプリメントブランドへのアクセスが向上しています。

北米は第二位の市場規模を誇り、一人当たり消費量が高く、製品革新を可能にする整備された規制環境を有しています。責任ある栄養協議会(CRN)の2023年調査によれば、米国成人の74%が定期的にサプリメントを利用しており、92%が健康維持に不可欠と認識しています。ヨーロッパは第三位の市場規模であり、健康強調表示における科学的検証と規制順守が重視されています。ヨーロッパ市場の成長は、高齢化人口と予防医療におけるサプリメントの有効性を認める医療制度を反映しています。

中東・アフリカ地域は2025年から2030年にかけて年平均成長率(CAGR)7.83%で成長し、全地域中最も高い伸びが見込まれます。この成長は、健康意識の高まり、中産階級人口の拡大、小売インフラの改善に起因しています。南米アメリカ市場の成長はブラジル、アルゼンチン、チリに集中しており、健康意識の高まりと消費者層全体での小売ネットワーク拡大が牽引しています。

競争環境

栄養補助食品市場は、確立されたグローバル製薬企業や消費者向け健康企業、専門栄養メーカー、新規参入企業が共存する、中程度の分散型競争構造を示しています。この市場分散により、企業は製造能力と流通ネットワークを最適化しつつ、変化する消費者ニーズに対応するための業務柔軟性を維持しなければならない競争環境が生じています。

さらに、戦略的な買収を通じた市場競争も継続しており、企業は製品ポートフォリオの強化と国際的なプレゼンス拡大を図っています。主要な市場参加企業には、アムウェイ・コーポレーション、ハーバライフ・リミテッド、ネスレS.A.、バイエルAG、ヘイロンplcなどが挙げられます。また、組織が高度なデータ分析と診断手法を導入し、ターゲットを絞ったサプリメントプログラムを開発する中で、パーソナライゼーション戦略と科学的検証プロトコルの統合による市場機会も生まれています。

さらに、新規参入企業は従来型小売チャネルを迂回する消費者直販モデルにより、既存企業に挑戦を突きつけております。技術的能力は競争上の差別化要因として不可欠となり、各組織は生物学的利用能向上研究、持続可能な調達検証システム、サプリメントを包括的健康管理ソリューションの不可欠な要素と位置付けるデジタルエンゲージメントプラットフォームへの投資を進めております。

最近の産業動向

- 2025年5月:Awshad社は、リラクゼーション、集中力、睡眠の質を高めるために配合された「CalmaGummies」を市場に導入しました。各グミには135mgのフルスペクトラムヘンプエキスが含まれており、CBDとTHC化合物を配合することで治療効果を提供します。

- 2025年4月:ザ・ビタミンショップは、GLP-1薬剤を用いた体重管理プログラムを実施中の個人向け栄養補助食品ライン「Whole Health Rx GLP-1サポート」を導入いたしました。

- 2025年3月:ライフタイムは、自社サプリメント製品ライン「LTH」の一環として、飲用可能なマルチビタミン・グリーンパウダー「NOURISH」を発表いたしました。NOURISHの1回分には23種類の必須ビタミン・ミネラルが含まれており、競合ブランドより21%多く配合されております。

- 2025年2月:フェニックス・ヘルスサイエンスは、オメガ、ニューロ、ミネラルの各製品ラインにおいて、改良された処方を採用し、脳の健康をサポートする製品ポートフォリオを拡充いたしました。オメガ製品ラインには、オメガ3の吸収を促進し認知機能をサポートする成分「リソベータLPC」が配合されております。

栄養補助食品産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 予防医療への関心の高まり

4.2.2 女性消費者向けサプリメントの成長促進

4.2.3 クリーンラベル、植物由来、ビーガン処方の選好拡大

4.2.4 健康的な高齢化への関心が高まり、マルチビタミン摂取が加速

4.2.5 電子商取引の成長によるサプリメントの入手容易性と市場拡大

4.2.6 研究開発投資による革新的な製品開発とターゲットを絞ったソリューションの推進

4.3 市場の制約要因

4.3.1 偽造品の存在による成長阻害

4.3.2 合成添加物に対する消費者の懐疑心の高まりと高用量製品の安全性懸念

4.3.3 栄養補助食品及び境界領域製品に対する規制強化

4.3.4 地元メーカーによる価格競争が利益率を圧迫

4.4 規制環境の見通し

4.5 技術動向の見通し

4.6 ポートの五力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

5.1 製品種類別

5.1.1 ビタミン

5.1.1.1 ビタミンA

5.1.1.2 ビタミンC

5.1.1.3 ビタミンD

5.1.1.4 ビタミンB群(B6、B7/ビオチン、B9/葉酸、B12等を含む)

5.1.1.5 その他のビタミンサプリメント

5.1.1.6 マルチビタミンサプリメント

5.1.2 ミネラル

5.1.2.1 鉄分サプリメント

5.1.2.2 カルシウムサプリメント

5.1.2.3 マグネシウム及び亜鉛サプリメント

5.1.2.4 マルチミネラルサプリメント

5.1.2.5 その他のミネラル

5.1.3 脂肪酸

5.1.4 タンパク質及びアミノ酸

5.1.5 プレバイオティクス及びプロバイオティクスサプリメント

5.1.6 ハーブサプリメント

5.1.7 酵素

5.1.8 複合サプリメント

5.1.9 その他

5.2 形態別

5.2.1 錠剤

5.2.2 カプセルおよびソフトジェル

5.2.3 粉末

5.2.4 グミ

5.2.5 液体

5.2.6 その他

5.3 原料別

5.3.1 植物由来

5.3.2 動物由来

5.3.3 合成/発酵由来

5.4 消費者グループ別

5.4.1 男性

5.4.2 女性

5.4.3 子供

5.5 健康用途別

5.5.1 一般的な健康とウェルネス

5.5.2 骨・関節の健康

5.5.3 エネルギー・体重管理

5.5.4 胃腸・腸の健康

5.5.5 免疫力向上

5.5.6 心血管の健康

5.5.7 糖尿病管理

5.5.8 認知機能・メンタルヘルス

5.5.9 肌・髪・爪のケア

5.5.10 目の健康

5.5.11 その他の健康用途

5.6 販売チャネル別

5.6.1 スーパーマーケット/ハイパーマーケット

5.6.2 専門店

5.6.3 オンライン小売チャネル

5.6.4 直接販売

5.6.5 その他の販売チャネル

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.1.4 北米その他

5.7.2 ヨーロッパ

5.7.2.1 ドイツ

5.7.2.2 フランス

5.7.2.3 イギリス

5.7.2.4 スペイン

5.7.2.5 オランダ

5.7.2.6 イタリア

5.7.2.7 スウェーデン

5.7.2.8 ポーランド

5.7.2.9 ベルギー

5.7.2.10 その他のヨーロッパ諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 オーストラリア

5.7.3.5 韓国

5.7.3.6 インドネシア

5.7.3.7 タイ

5.7.3.8 シンガポール

5.7.3.9 アジア太平洋地域その他

5.7.4 南アメリカ

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 チリ

5.7.4.4 コロンビア

5.7.4.5 ペルー

5.7.4.6 南米その他

5.7.5 中東・アフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 南アフリカ

5.7.5.3 ナイジェリア

5.7.5.4 サウジアラビア

5.7.5.5 エジプト

5.7.5.6 モロッコ

5.7.5.7 トルコ

5.7.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 Amway Corporation

6.4.2 Herbalife Ltd.

6.4.3 Nestle S.A.

6.4.4 Bayer AG

6.4.5 Haleon plc

6.4.6 Abbott Laboratories

6.4.7 Suntory Holdings Ltd.

6.4.8 Otsuka Holdings Co. Ltd.

6.4.9 Glanbia PLC

6.4.10 Church and Dwight Co. Inc.

6.4.11 Now Health Group Inc.

6.4.12 Vitabiotics Ltd.

6.4.13 H&H Group (Swisse)

6.4.14 Reckitt Benckiser Group PLC

6.4.15 Vital Health Foods (Pty) Ltd

6.4.16 21st Century HealthCare, Inc.

6.4.17 Kirin Holdings Company, Limited.

6.4.18 Jamieson Wellness Inc.

6.4.19 Harbin Pharmaceutical Group

6.4.20 Dr. Willmar Schwabe GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***