分化型甲状腺がん治療薬市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

分化型甲状腺がん治療薬市場レポートは、治療法(化学療法、分子標的療法など)、病期(限局性、局所進行性、転移性/放射性ヨウ素治療抵抗性など)、投与経路(経口、静脈内、その他の投与経路)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

分化型甲状腺がん治療薬市場の概要を以下にまとめました。

—

# 分化型甲状腺がん治療薬市場の概要:成長トレンドと予測(2025年~2030年)

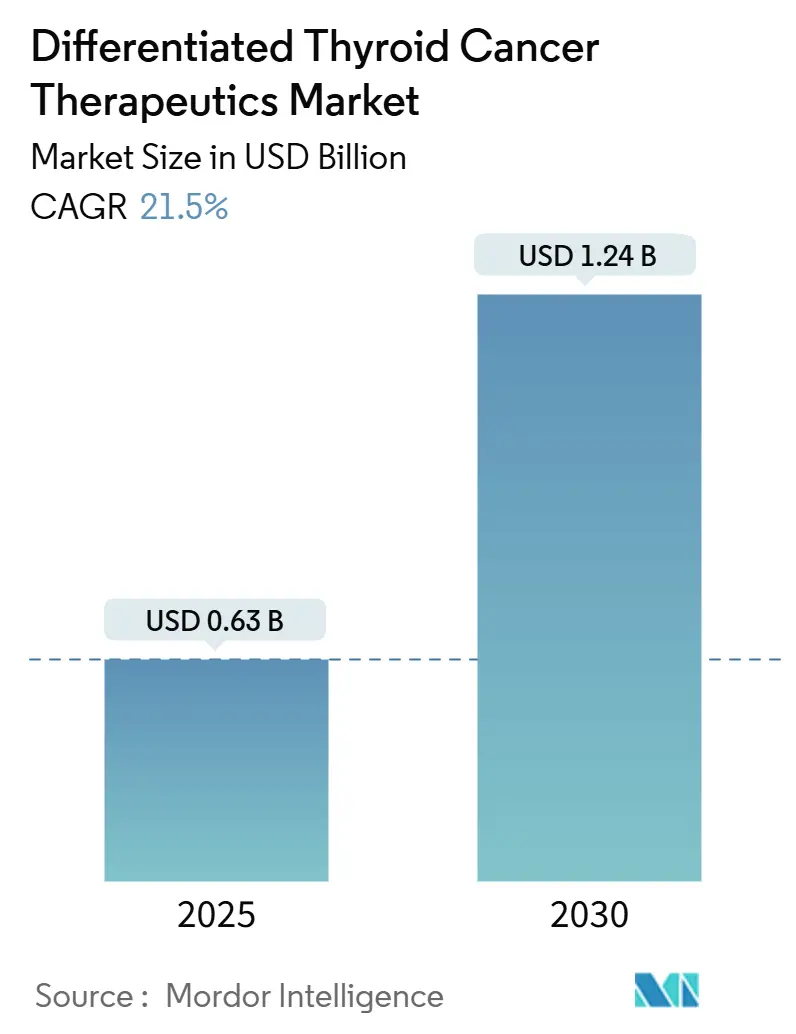

分化型甲状腺がん治療薬市場は、2025年には0.63億米ドルに達し、2030年には1.24億米ドルまで成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.1%と見込まれています。この急速な成長は、新規診断症例の着実な増加と、放射性ヨウ素(RAI)への排他的な依存を超えた標的治療薬の台頭という二つの要因によって推進されています。小児RET変異型甲状腺がんに対するセルペルカチニブや、NTRK陽性腫瘍に対するレポトレクチニブといった画期的な承認は、イノベーションのペースを示し、治療対象となる患者層を拡大しています。主要な遺伝子変異の検査が日常的になるにつれて、主要市場の支払者は精密医療レジメンの償還を増やし、需要を強化しています。同時に、製造業者は新しい放射性医薬品工場を建設し、同位体供給契約を締結することで、これまでのボトルネックを緩和し、新たな収益源を開拓しています。第一世代マルチキナーゼ阻害剤の特許切れが迫る中、スポンサーは独占権が残っているうちに次世代化合物の申請を急いでいます。

主要なレポートのポイント

* 治療法別: 2024年には放射性ヨウ素が34.23%の市場シェアを維持しリードしていますが、標的治療薬は2030年までに17.26%のCAGRで最も急速に拡大すると予測されています。

* 病期別: 2024年には局所性疾患が46.64%の収益を占めましたが、転移性/RAI抵抗性症例は16.84%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には経口製品が62.65%の市場シェアを獲得しており、静脈内投与オプションは2030年までに15.89%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院が43.76%の市場シェアを占めましたが、外来手術センターは16.34%のCAGRで最も速い成長軌道を描くと予測されています。

* 地域別: 2024年には北米が42.32%の収益で市場をリードしましたが、アジア太平洋地域は2030年までに16.43%のCAGRで最も高い成長率を記録すると予測されています。

世界の分化型甲状腺がん治療薬市場のトレンドと洞察

促進要因

* 世界的な罹患率の上昇と早期発見(CAGRへの影響:+2.8%):

世界の甲状腺がん症例は1990年の87,583件から2019年には233,847件に増加し、特に10~24歳の間で最も顕著な増加が見られました。高所得国における画像診断の改善、AI支援病理学、広範なスクリーニングにより、より小さな腫瘍が発見され、より多くの患者が疾患の早期段階で分化型甲状腺がん治療薬市場に参入しています。早期診断は多くの症例がRAI抵抗性状態に進行するのを防ぎますが、補助全身療法に適格な絶対数は増加しています。韓国における国家超音波プログラムの継続や、世界的なAI画像解析を伴う穿刺吸引細胞診の採用拡大がこの促進要因を支えています。

* 承認された標的治療薬の拡大と適応症の追加(CAGRへの影響:+3.2%):

2024年には、FDAがセルペルカチニブの年齢制限を2歳に引き下げ、レポトレクチニブは治療歴のない患者で58%の客観的奏効率を示した後、NTRK陽性腫瘍に対する迅速承認を獲得しました。2025年のNCCNガイドライン改訂では、全身療法前の広範な次世代シーケンシングが推奨され、ゲノムプロファイリングが標準的な診療として確立されました。これらの複合的な効果により、小児および難治性コホートが治療可能な集団に移行し、分化型甲状腺がん治療薬市場が大幅に拡大しています。

* 有利な償還制度と国家がん治療ガイドラインへの組み込み(CAGRへの影響:+1.9%):

米国の民間保険会社はNCCN Compendiumを拘束力のある参照として使用しており、カナダの時限的推奨経路は2023年から腫瘍薬の州別リスト掲載期間を短縮しました。実世界の費用分担研究では、レンバチニブの市販保険加入者の75%が、定価が17,000米ドルを超えるにもかかわらず、月額100米ドル以下を支払っていることが示されており、十分な支払者支援が示唆されています。ペムブロリズマブとレンバチニブの併用療法がガイドラインに組み込まれたことで、適用範囲が拡大し、早期の治療開始が促進されています。

* 放射性同位元素ベースのセラノスティクス採用の増加(CAGRへの影響:+2.1%):

ノバルティスがインディアナポリスの施設に2億米ドル以上を投じるなど、大手製薬会社による同位体製造への投資は、これまでの供給不足を解消し、普及を加速させています。オラノ・メッドは2.5億ユーロを投じてトリウム228工場を建設しており、鉛212の生産量を10倍に増やし、標的アルファ線療法薬の生産への道を開いています。PET薬のFDA安定性試験基準はコストを増加させるものの、品質の期待を統一し、病院での採用を促進しています。これらの要因が、静脈内放射性医薬品の持続的な需要を支えています。

* 低侵襲で経口投与可能な手術代替法の需要増加(CAGRへの影響:+1.6%):

手術は局所性疾患の第一選択治療法ですが、全身療法は転移性疾患の管理や、切除前に腫瘍を縮小させるネオアジュバント設定でより大きな役割を果たしています。新興のアルファ線放出放射性医薬品は、別の高マージンカテゴリーを提供し、分化型甲状腺がん治療薬市場を拡大する可能性があります。スポンサーは、有効性を維持しつつ忍容性とアドヒアランスを改善する低用量TKIレジメンも模索しています。より多くの経口薬が第一選択のRAI抵抗性使用に適格となるにつれて、治療法の階層は逆転し、予測期間の終わりまでに標的治療薬がRAIの収益を上回る可能性が高いです。

* 世界的なR&D投資と臨床試験パイプラインの深化(CAGRへの影響:+2.4%):

世界中で甲状腺がん治療薬の研究開発への投資が増加しており、多様な作用機序を持つ新しい治療薬が臨床試験パイプラインに加わっています。これにより、将来的に市場に導入される可能性のある革新的な治療法が増え、市場の成長を長期的に支えることが期待されます。

抑制要因

* 特許切れと急速なジェネリック浸食によるブランド薬価格の圧縮(CAGRへの影響:-2.1%):

ソラフェニブはすでに独占権を失っており、カボザンチニブのジェネリック薬は2031年から発売可能となる和解が成立しており、連続的な価格圧力が生じています。過去のデータによると、腫瘍ブランド薬はジェネリック薬の参入後2年以内に年間売上の52%を失う可能性があります。イノベーターが次世代資産の発売を急ぐ一方で、利益率の縮小は分化型甲状腺がん治療薬市場全体の収益成長を抑制する可能性があります。

* 高額な治療費と低・中所得国でのアクセス制限(CAGRへの影響:-1.8%):

モロッコでは、39の革新的な腫瘍薬のうち22が償還されておらず、市場参入はFDA承認から最大7年遅れています。南アジア全体で同様のパターンが見られ、罹患率の上昇にもかかわらず、治療不足と死亡率の上昇につながっています。並行輸入プログラムや段階的価格設定契約が加速しない限り、新興市場は疾患負担が示唆するよりも少ない治療単位しか貢献しないでしょう。

* マルチキナーゼ阻害剤の安全性懸念と有害事象負担(CAGRへの影響:-1.5%):

マルチキナーゼ阻害剤は有効性が高い一方で、高血圧、手足症候群、疲労などの有害事象を伴うことがあり、患者の生活の質に影響を与え、治療の中止につながる可能性があります。これらの安全性懸念は、特に先進市場において、治療選択に影響を与え、市場成長を抑制する可能性があります。

* RAI供給に影響を与える不安定な世界の放射性同位元素サプライチェーン(CAGRへの影響:-1.3%):

放射性ヨウ素(RAI)の製造に必要な放射性同位元素の供給は、原子炉の老朽化や予期せぬ停止により不安定になることがあります。このサプライチェーンの脆弱性は、RAIの利用可能性に影響を与え、特に北米、欧州、アジア太平洋地域において、治療の遅延や代替治療への移行を促し、市場成長を抑制する可能性があります。

セグメント分析

* 治療法別:標的治療薬がRAIの優位性を崩す

分化型甲状腺がん治療薬市場において、治療法の選択肢は2024年にはRAIが34.23%の収益を占め、依然として優勢でした。しかし、標的治療薬は適応症の拡大と患者あたりの支出増を反映し、17.26%のCAGRを記録すると予測されています。SELECT試験では、レンバチニブなどのマルチキナーゼ阻害剤がプラセボをはるかに上回る18.3ヶ月の中央無増悪生存期間を示し、医師の信頼を高めています。経口TKIは、外来診療モデルの成長とも合致しています。現在研究中の免疫療法併用は、分化型腫瘍における奏効率が控えめであるため、限定的な使用にとどまっている化学療法からシェアを奪う可能性があります。遺伝子検査の採用は、キナーゼ阻害剤でより良い結果と相関するBRAF V600Eなどの変異を浮き彫りにし、精密医療の考え方を強化しています。NTRK遺伝子の抵抗性変異はすでに連続治療の選択肢を形成しており、レジメン設計に影響を与え続けるでしょう。

手術は局所性疾患の第一選択ですが、全身療法は転移性疾患の管理や、切除前に腫瘍を縮小させるネオアジュバント設定でより大きな役割を果たしています。新興のアルファ線放出放射性医薬品は、別の高マージンカテゴリーを提供し、分化型甲状腺がん治療薬市場を拡大する可能性があります。スポンサーは、有効性を維持しつつ忍容性とアドヒアランスを改善する低用量TKIレジメンも模索しています。より多くの経口薬が第一選択のRAI抵抗性使用に適格となるにつれて、治療法の階層は逆転し、予測期間の終わりまでに標的治療薬がRAIの収益を上回る可能性が高いです。

* 病期別:進行性疾患が高価格を牽引

局所性腫瘍は、患者数の多さと標準的な術後RAI使用を反映し、2024年の収益の46.64%を占めました。しかし、転移性またはRAI抵抗性疾患は16.84%のCAGRで最も速く拡大し、高価格の標的治療薬の大部分を吸収するでしょう。WHOの新しい分類では、低侵襲型と広範浸潤型を区別することでリスクプロファイルが洗練され、進行をより正確に予測できるようになり、臨床医はより早期に全身療法を強化するよう導かれています。微小癌に対する積極的監視は、低リスク患者を観察下に置き、過剰治療率を抑制しています。逆に、局所進行腫瘍におけるネオアジュバントBRAF/MEK阻害は、外科的縮小をもたらし、根治手術の候補者プールを拡大しています。

長期生存者データによると、低リスクコホートにおける甲状腺がん特異的死亡率は20年でわずか0.6%であり、心血管疾患がより大きな脅威となっています。これらの数値は、選択的介入戦略を検証し、進行性疾患の積極的な治療に資源を解放します。患者が局所性から転移性病期に進行するにつれて、処方強度とモニタリング頻度が増加し、患者数は少ないものの不均衡な収益増加に貢献しています。

* 投与経路別:経口薬の利便性と静脈内投与の革新

レンバチニブ、ソラフェニブ、および新しいTKIの普及により、経口薬は2024年に62.65%の収益を占め、市場を支配しました。静脈内投与形式の分化型甲状腺がん治療薬市場規模は、放射性リガンド療法薬の発売とチェックポイント阻害剤の併用療法に支えられ、15.89%のCAGRで成長する態勢にあります。筋肉内投与のチロトロピンアルファはニッチな診断補助薬にとどまり、研究中の皮下投与オプションは現在のパラダイムに挑戦する可能性があります。

静脈内製品は病院または専門の外来センターのインフラを必要とし、中央薬局や核医学スイートの関連性を強化します。対照的に、経口療法は外来施設での調剤を可能にし、患者の負担を軽減します。製造業者はカプセル強度を最適化し、1日1回投与スケジュールを模索することで、外来診療への処方をさらに傾けています。ノバルティスの建設中の施設での放射性医薬品製造能力の並行成長は、静脈内セグメントの勢いを支えるでしょう。

* エンドユーザー別:病院が中核を維持しつつ、外来施設が急増

病院は手術、核医学、静脈内輸液の管理を反映し、2024年に43.76%の収益を占めました。外来手術センター(ASCs)は、より多くの経口レジメンと低侵襲手術が病院外に移行するにつれて、2030年までに16.34%のCAGRを経験するでしょう。専門がんセンターは、ゲノム検査、臨床試験、学際的な腫瘍ボードを提供し、患者を標的療法または併用療法に導き、高価値のケアエピソードを維持しています。

ASCsでしばしば行われる再発病変に対するラジオ波焼灼術は、サービス提供場所の経済性の変化の一例です。しかし、病院は放射性医薬品の投与、有害事象の管理、複雑な頸部手術において依然として極めて重要です。両方の設定にまたがるデジタル病理学とAI画像診断は、ケアの継続性と共有意思決定をサポートします。

地域分析

* 北米: 2024年の収益の42.32%を占め、包括的な保険適用、経験豊富な外科センター、大規模な臨床試験ネットワークに支えられています。実世界のデータベースによると、レンバチニブは米国とカナダで主要な第一選択全身療法薬であり、経口TKIの先行者利益を強調しています。この地域はまた、放射性医薬品の早期採用からも恩恵を受けており、セラノスティクス研究プログラムに参加するセンターが増加しています。

* アジア太平洋: 韓国、日本、中国での罹患率上昇を背景に、2030年までに16.43%のCAGRで成長するでしょう。機会的な超音波スクリーニングは韓国で報告された「流行」に貢献しましたが、その後の研究では、検出バイアスだけでなく、いくつかのアジア諸国で真の増加が起こっていることが確認されています。高所得のアジア太平洋経済圏は、最大の障害調整生命年負担を抱えており、新しい治療法が対処できる具体的な未充足ニーズがあることを示しています。日本と中国で償還制度が成熟するにつれて、標的治療薬への患者アクセスが加速しています。

* 欧州: 統一されたEMAプロセスとNCCNに準拠した治療経路の広範な採用を背景に、中程度の成長を維持しています。ドイツとフランスでは核医学インフラが確立されており、放射性同位元素療法の採用率が高いです。対照的に、中東・アフリカおよび南米は現在シェアが小さいですが、政府ががん治療システムを近代化し、民間保険会社が市場に参入するにつれて、平均以上の成長を記録しています。診断薬と治療薬を組み合わせたパートナーシップは、これらの地域の資源制約を克服するのに役立つ可能性があります。

競合状況

分化型甲状腺がん治療薬市場は中程度に統合されています。Exelixis、Eisai、Bayerは、広範な適応症を持つマルチキナーゼ阻害剤を通じて、かなりの収益プールを支配しています。彼らの臨床開発、製造、市場アクセスにおける深さは、小規模な競合他社にとって強力な参入障壁となっています。しかし、精密腫瘍学が遺伝子型標的薬へと移行する中で、狭いスペクトルの阻害剤をライセンス供与または共同開発する機敏なバイオテクノロジー企業が参入しています。

戦略的な動きは、サプライチェーンの安全性とパイプラインの多様化に集中しています。ノバルティスは放射性医薬品の生産規模拡大に2億米ドル以上を費やし、現在の薬剤と将来のリガンドの投与量確保を図っています。オラノ・メッドのトリウム228プロジェクトは、アルファ粒子療法原料に対処し、パートナーに同位体不足に対するヘッジを提供しています。Exelixisの神経内分泌腫瘍におけるCABINETの成功は、カボザンチニブを新しい適応症に拡大するライフサイクル管理を示しています。

古いTKIのジェネリック浸食は差し迫っており、ソラフェニブはすでに独占権を失い、カボザンチニブは2031年にジェネリック薬の発売に直面します。製造業者は、VEGF、HGF、AXLキナーゼを単一分子で標的とするザンザリンチニブなどの次世代阻害剤を進めることで対応しています。M&A活動は活発であり、イーライリリーによるScorpion Therapeuticsの25億米ドル買収や、GSKによるIDRxの10億米ドル買収は、初期段階の精密資産に置かれるプレミアムを浮き彫りにしています。全体的な競争の物語は、広範なポートフォリオを持つ大手製薬会社と、ゲノムニッチに焦点を当てた専門企業との共存を示唆しています。

主要プレイヤー

* Bayer AG

* Eisai Co Ltd

* Exelixis Inc.

* Sanofi (Genzyme)

* Curium Pharma

最近の業界動向

* 2025年3月: Exelixisは、CABOMETYX(カボザンチニブ)が、原発部位やソマトスタチン受容体状態に関わらず、12歳以上の既治療進行性神経内分泌腫瘍患者の治療薬としてFDA承認を取得しました。これは、この適応症で初の全身療法オプションとなります。

* 2025年2月: GSKは10億米ドル以上でIDRxを買収し、固形腫瘍における抵抗性変異に対処するために設計された選択的TKIであるIDRX-42へのアクセスを獲得しました。

* 2025年1月: イーライリリーは、最大25億米ドルでScorpion Therapeuticsを買収すると発表しました。これにより、甲状腺がん適応症にも拡大する可能性のある精密腫瘍学候補が追加されます。

* 2025年1月: Lantheus Holdingsは、Evergreen Theragnosticsの2.5億米ドルでの買収を完了しました(マイルストーン最大7.525億米ドル)。これにより、放射性医薬品の供給を強化します。

—* 2024年12月: Merckは、がん治療薬パイプラインを強化するため、オンコロジー分野のスタートアップ企業を数億ドルで買収しました。

—

主要な市場動向と予測

神経内分泌腫瘍(NET)市場は、診断技術の進歩、治療選択肢の拡大、および疾患啓発の向上により、今後数年間で大幅な成長が見込まれています。特に、放射性医薬品や標的療法といった新しいモダリティが市場を牽引しています。

* 診断の進歩: ガリウム68(Ga-68)DOTATATE PET/CTスキャンなどの高度な画像診断技術の普及により、NETの早期かつ正確な診断が可能になり、治療介入の機会が増加しています。

* 治療法の多様化: ソマトスタチンアナログ(SSA)、分子標的薬(例:スニチニブ、エベロリムス)、放射性医薬品(例:ルテチウム177(Lu-177)DOTATATE)、および化学療法など、多様な治療選択肢が利用可能です。これらの治療法は、患者の病期、腫瘍のタイプ、および個々の特性に基づいて個別化されています。

* 研究開発の活発化: 多くの製薬企業が、NETの新規治療薬や診断薬の開発に注力しており、臨床試験パイプラインは活発です。特に、免疫療法や新しい標的療法の可能性が探求されています。

* 市場規模の拡大: 世界のNET治療市場は、高齢化社会の進展とNETの有病率の増加に伴い、着実に拡大すると予測されています。

課題と機会

NET市場には成長の機会がある一方で、いくつかの課題も存在します。

* 希少疾患としての認識: NETは比較的まれな疾患であり、一般の医師や医療従事者における認識度が低い場合があります。これにより、診断の遅れや不適切な治療につながる可能性があります。

* 治療費の高騰: 新しい治療法、特に放射性医薬品や分子標的薬は高価であり、患者のアクセスや医療システムの財政的負担が課題となっています。

* 個別化医療の必要性: NETは非常に多様な疾患であり、患者ごとに異なる生物学的特性を持つため、個別化された治療戦略が不可欠です。これにより、治療の複雑さが増します。

これらの課題に対処するためには、疾患啓発の強化、診断プロセスの改善、および費用対効果の高い治療法の開発が重要です。また、国際的な協力とデータ共有を通じて、NETに関する知識を深め、より効果的な治療戦略を確立する機会も存在します。

本レポートは、分化型甲状腺がん(DTC)治療薬市場に関する詳細な分析を提供しています。DTC治療薬市場は、乳頭がん、濾胞がん、およびヒュルトレ細胞がんの治療に使用される処方薬と放射性ヨウ素(RAI)線量によって生み出されるメーカーレベルの総収益として定義されています。本調査の範囲には、キナーゼ阻害剤、甲状腺ホルモン抑制剤、化学療法剤、治療用放射性同位元素が含まれ、これらは診断後または再発後に用いられます。一方、手術、診断画像、髄様甲状腺がんや未分化甲状腺がんの治療法は本調査の対象外です。

市場規模と成長予測に関して、DTC治療薬市場は2025年に6億3,000万米ドルに達し、2030年までに12億4,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.1%です。

治療法別では、標的療法が最も急速に拡大しているセグメントであり、セルペルカチニブやレポトレクチニブといった新規薬剤の承認を背景に、2030年までに17.26%のCAGRで成長すると見込まれています。放射性医薬品も将来の成長において重要な役割を担っており、新たな同位体製造能力とアルファ粒子療法が静脈内投与製品の15.89%のCAGRを支え、治療選択肢を広げています。

地域別では、アジア太平洋地域が最も魅力的な成長地域として注目されており、罹患率の上昇、保険適用範囲の拡大、精密医療へのアクセス増加により、16.43%のCAGRが予測されています。エンドユーザー別では、外来手術センター(ASC)が16.34%のCAGRで成長すると予測されており、経口チロシンキナーゼ阻害剤(TKI)や低侵襲手術が病院からASCへ移行していることがその主な要因です。

市場の成長を推進する主な要因は以下の通りです。

* 世界的な分化型甲状腺がんの罹患率上昇と早期発見の進展。

* 承認された標的療法の拡大と適応症の追加。

* 有利な償還制度と国家がん治療ガイドラインへの組み込み。

* 腫瘍センターにおける放射性同位元素ベースのセラノスティクス(診断と治療を組み合わせた医療)の採用増加。

* 手術に代わる低侵襲で経口投与可能な治療法の需要増加。

* 世界的な研究開発投資と臨床試験パイプラインの深化。

一方、市場の成長を抑制する要因も存在します。

* 特許切れと急速なジェネリック医薬品の浸透によるブランド薬価格の圧迫。特にソラフェニブのジェネリックは既に利用可能であり、カボザンチニブのジェネリックは2031年以降に市場に参入し、ブランド薬の価格に圧力をかける可能性があります。

* 高額な治療費と低・中所得国における限られたアクセス。

* マルチキナーゼ阻害剤の安全性に関する懸念と有害事象の負担。

* 放射性ヨウ素(RAI)の供給に影響を与える脆弱な世界の放射性同位元素サプライチェーン。

本レポートでは、市場を治療法(化学療法、標的療法、甲状腺刺激ホルモン抑制療法、放射性ヨウ素療法、その他の療法)、病期(局所性、局所進行性、転移性/RAI抵抗性)、投与経路(経口、静脈内、その他の投与経路)、エンドユーザー(病院、専門がんセンター、外来手術センター、その他のエンドユーザー)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の各主要国を含む)に細分化して分析しています。

調査は、内分泌学者や核医学医、保険薬局の薬剤師などへの半構造化インタビューによる一次調査と、SEER、GLOBOCAN、Eurostatなどのがん登録データ、FDAやEMAの承認情報、IQVIAの処方量データ、企業財務報告書、査読付き論文などを用いた二次調査を組み合わせて実施されています。Mordor Intelligenceの市場予測モデルは、国レベルのDTC罹患率と治療適格者の割合、年間平均治療費を基にしたトップダウンアプローチと、販売データやメーカー開示情報を用いたボトムアップチェックを組み合わせて構築されています。このモデルは、治療法のみに焦点を当て、実際の投与量に基づき、毎年データを更新することで、信頼性の高い市場予測を提供しています。

競争環境の分析では、市場集中度、市場シェア分析、およびBayer AG、Eisai Co Ltd、Exelixis Inc、Sanofi (Genzyme)、Jubilant Radiopharma、Curium Pharma、Eli Lilly & Co、AstraZeneca PLC、Merck & Co Inc.、F. Hoffmann-La Roche Ltd.、Blueprint Medicines、Rosatom (JSC Isotope)、IBSA Pharma、GE HealthCare (MED radionuclides)、Siemens Healthineers (Theranostics)、Pfizer Inc、Jiangsu Hengrui Pharma、Yantai InnoPharmchemといった主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 分化型甲状腺がんの世界的な発生率の増加と早期発見

- 4.2.2 承認された標的療法の拡大と適応症の追加

- 4.2.3 好意的な償還と国家がん治療ガイドラインへの組み入れ

- 4.2.4 腫瘍センターにおける放射性同位体ベースのセラノスティクスの採用の増加

- 4.2.5 低侵襲で経口投与可能な手術代替法の需要の増加

- 4.2.6 世界的な研究開発投資と臨床試験パイプラインの深化の強化

-

4.3 市場の阻害要因

- 4.3.1 特許切れと急速なジェネリック浸食によるブランド薬価格の圧迫

- 4.3.2 低・中所得国における高額な治療費と限られたアクセス

- 4.3.3 マルチキナーゼ阻害剤の安全性に関する懸念と有害事象の負担

- 4.3.4 RAIの入手可能性に影響を与える脆弱な世界の放射性同位体サプライチェーン

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額、100万米ドル)

-

5.1 治療法別

- 5.1.1 化学療法

- 5.1.2 分子標的療法

- 5.1.3 甲状腺刺激ホルモン抑制 (THS)

- 5.1.4 放射性ヨウ素 (RAI) 療法

- 5.1.5 その他の治療法

-

5.2 病期別

- 5.2.1 限局性

- 5.2.2 局所進行性

- 5.2.3 転移性/RAI抵抗性

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 静脈内

- 5.3.3 その他の投与経路

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター

- 5.4.3 外来手術センター

- 5.4.4 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Bayer AG

- 6.3.2 Eisai Co Ltd

- 6.3.3 Exelixis Inc

- 6.3.4 Sanofi (Genzyme)

- 6.3.5 Jubilant Radiopharma

- 6.3.6 Curium Pharma

- 6.3.7 Eli Lilly & Co

- 6.3.8 AstraZeneca PLC

- 6.3.9 Merck & Co Inc.

- 6.3.10 F. Hoffmann-La Roche Ltd.

- 6.3.11 Blueprint Medicines

- 6.3.12 Rosatom (JSC Isotope)

- 6.3.13 IBSA Pharma

- 6.3.14 GE HealthCare (MED radionuclides)

- 6.3.15 Siemens Healthineers (Theranostics)

- 6.3.16 Pfizer Inc

- 6.3.17 Jiangsu Hengrui Pharma

- 6.3.18 Yantai InnoPharmchem

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

分化型甲状腺がん治療薬に関する包括的な概要を以下に示します。

定義

分化型甲状腺がん(DTC)は、甲状腺がんの中で最も頻度が高く、乳頭がんと濾胞がんの二つの組織型に大別されます。これらのがんは、甲状腺濾胞細胞に由来し、比較的予後が良いとされていますが、一部の患者さんでは再発や遠隔転移をきたし、生命を脅かすこともあります。分化型甲状腺がん治療薬とは、主に手術で切除しきれなかったがん細胞の除去、再発・転移の抑制、あるいは進行したがんの増殖を抑え、症状を緩和し、患者さんの生命予後を改善することを目的とした薬剤の総称です。これらの薬剤は、がんの病期、組織型、遺伝子変異、放射性ヨウ素(RAI)に対する感受性など、患者さん個々の状態に応じて選択されます。

種類

分化型甲状腺がんの治療薬は、その作用機序によっていくつかの種類に分けられます。

1. 放射性ヨウ素(RAI)内用療法薬:甲状腺細胞がヨウ素を取り込む性質を利用した治療法です。放射性ヨウ素(I-131)を内服することで、甲状腺がん細胞に取り込まれ、そこから放出されるβ線ががん細胞を内部から破壊します。特に、手術で取りきれなかった微小ながんや、リンパ節転移、遠隔転移(肺転移、骨転移など)に対して有効性が期待されます。

2. 甲状腺ホルモン抑制療法薬:甲状腺刺激ホルモン(TSH)は甲状腺がん細胞の増殖を促進する作用があるため、甲状腺ホルモン製剤(レボチロキシンなど)を服用し、TSHの分泌を抑制することで、がんの再発や進行を抑える目的で使用されます。これは、手術後の補助療法として広く行われています。

3. 分子標的薬(チロシンキナーゼ阻害薬:TKI):放射性ヨウ素抵抗性の進行性分化型甲状腺がんに対して、近年開発が進み、治療の中心となっています。がん細胞の増殖や血管新生に関わる特定の分子(チロシンキナーゼ)の働きを阻害することで、がんの増殖を抑制します。主な薬剤としては、レンバチニブ(Lenvatinib)、ソラフェニブ(Sorafenib)などがあります。これらは、VEGFR(血管内皮増殖因子受容体)、RET(Rearranged during Transfection)、BRAF(B-Raf原がん遺伝子)など、複数のがん関連経路を標的とするマルチキナーゼ阻害薬です。

4. 細胞障害性抗がん剤(化学療法薬):従来型の抗がん剤は、分化型甲状腺がんに対しては効果が限定的であり、分子標的薬が登場するまでは進行がんに対する選択肢の一つでしたが、現在は分子標的薬が優先されることがほとんどです。しかし、特定の状況下や他の治療法が奏効しない場合に検討されることがあります。

用途・治療戦略

分化型甲状腺がんの治療戦略は、病期やがんの特性によって多岐にわたります。

* 初期治療:ほとんどの場合、手術によるがんの切除が第一選択となります。

* 術後補助療法:手術後に残存する可能性のあるがん細胞や微小転移を標的として、放射性ヨウ素内用療法や甲状腺ホルモン抑制療法が行われます。特に、再発リスクが高いと判断される場合に推奨されます。

* 再発・転移がん:局所的な再発に対しては再手術や外照射療法が検討されます。遠隔転移がある場合、放射性ヨウ素が取り込まれる転移巣に対してはRAI内用療法が有効です。

* 放射性ヨウ素抵抗性分化型甲状腺がん:RAI内用療法が効果を示さない、あるいは効果が持続しない進行性のDTCに対しては、分子標的薬(TKI)が主要な治療選択肢となります。TKIは、がんの進行を遅らせ、腫瘍縮小効果をもたらすことが期待されます。

* 難治性・進行性DTC:TKIが奏効しない場合や、重篤な副作用により継続が困難な場合には、他のTKIへの変更、治験薬の検討、あるいは緩和ケアが選択肢となります。

関連技術

分化型甲状腺がんの診断から治療に至るまで、様々な先進技術が活用されています。

* 診断技術:超音波検査、CT、MRI、PET-CTなどの画像診断に加え、穿刺吸引細胞診による病理診断が確定診断に不可欠です。

* 分子診断:がん組織の遺伝子解析(BRAF、RAS、RET/PTC融合遺伝子など)は、がんの悪性度評価や、分子標的薬の選択、予後予測に重要な情報を提供します。特に、BRAF変異はRAI抵抗性との関連が指摘されています。

* 画像診断(RAIシンチグラフィ、FDG-PET):RAIシンチグラフィは、RAI内用療法の適応判断や治療効果判定に用いられます。FDG-PETは、RAIを取り込まないRAI抵抗性DTCの病変検出や悪性度評価に有用です。

* 外科手術技術:内視鏡手術やロボット支援手術など、低侵襲な手術手技の進歩により、患者さんの負担軽減が図られています。

* 放射線治療:外照射療法は、局所進行がんや骨転移による疼痛緩和などに用いられます。

市場背景

分化型甲状腺がんは、比較的稀ながんではありますが、近年、診断技術の向上により発見数が増加傾向にあります。多くの場合、予後は良好ですが、進行性や放射性ヨウ素抵抗性のDTC患者さんにとっては、有効な治療選択肢が限られていました。しかし、2010年代以降、分子標的薬(TKI)が登場したことで、これらの難治性DTCに対する治療成績が大きく改善し、市場規模も拡大しています。主要な製薬企業としては、レンバチニブを開発したエーザイ株式会社や、ソラフェニブを開発したバイエル薬品株式会社などが挙げられます。TKIは高額な薬剤であるため、医療経済的な側面も考慮される必要があります。また、副作用管理も重要な課題であり、患者さんのQOL維持に向けた取り組みが求められています。

将来展望

分化型甲状腺がん治療薬の分野は、今後もさらなる進歩が期待されています。

* 新規分子標的薬の開発:より選択性の高いTKIや、特定の遺伝子変異(例:RET融合遺伝子、BRAF変異)をピンポイントで標的とする薬剤の開発が進んでいます。これにより、治療効果の向上と副作用の軽減が期待されます。

* 免疫チェックポイント阻害薬:他のがん種で目覚ましい効果を示している免疫チェックポイント阻害薬は、分化型甲状腺がん、特に未分化がんへの形質転換をきたした症例や、特定の遺伝子変異を持つDTCにおいて、その有効性が検証されています。

* 個別化医療の推進:がんの遺伝子プロファイリングに基づき、患者さん一人ひとりの遺伝子変異や分子病態に合わせた最適な治療薬を選択する個別化医療が、より一層進展すると考えられます。

* 併用療法の開発:分子標的薬と他の薬剤(例:放射線治療、免疫チェックポイント阻害薬)との併用療法により、治療効果の増強や薬剤耐性の克服を目指す研究も活発に行われています。

* 副作用管理の改善:分子標的薬の副作用を軽減するための支持療法や、新たな薬剤の開発により、患者さんの治療継続率とQOLの向上が図られるでしょう。

これらの進歩により、分化型甲状腺がんの患者さんにとって、より効果的で安全な治療選択肢が増え、予後のさらなる改善が期待されます。