回折光学素子市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

回折光学素子市場レポートは、製品タイプ(ビームシェイパーなど)、材料(溶融石英および石英、ポリマーなど)、製造技術(フォトリソグラフィー、反応性イオンエッチングなど)、用途(レーザー材料加工など)、エンドユーザー産業(産業製造、ヘルスケアなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

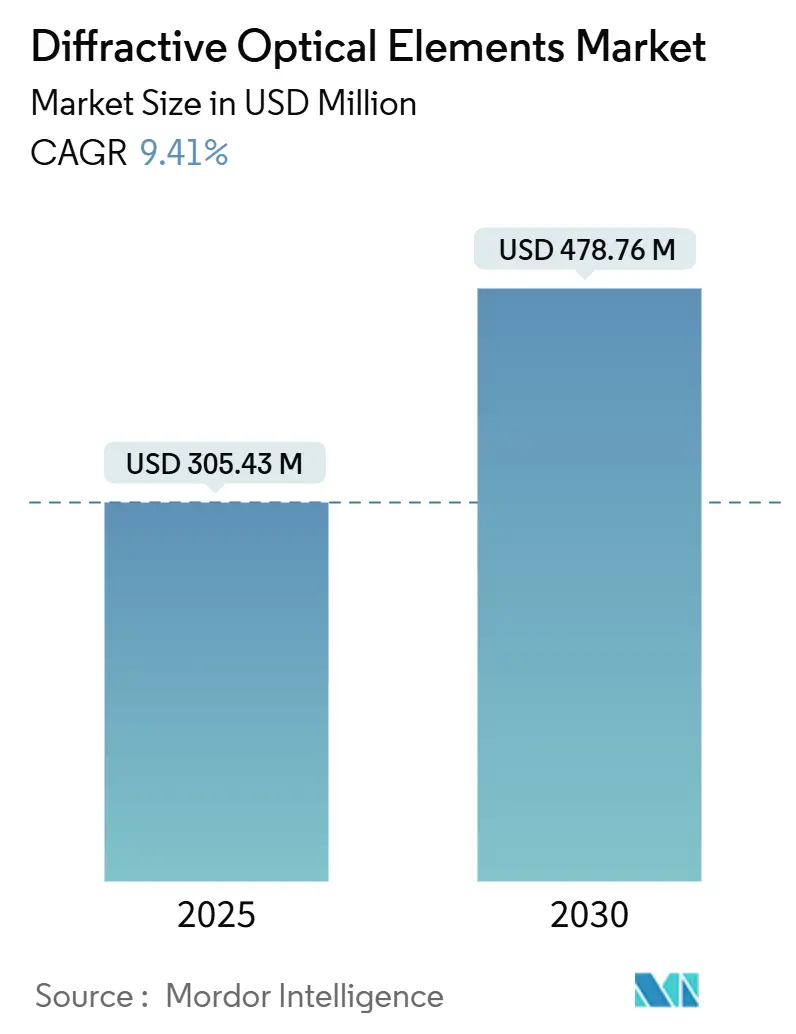

回折光学素子(DOE)市場は、2019年から2030年を調査期間とし、急速な成長を遂げている分野です。2025年には3億543万米ドルの市場規模に達し、2030年には4億7876万米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.41%に上ります。この成長は、産業用レーザーにおけるビーム整形光学系の普及、スマートフォンにおける3Dセンシングモジュールの採用加速、および低侵襲医療における精密フォトニクスの利用拡大によって支えられています。アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。市場の集中度は中程度です。

市場を牽引する主要トレンドと要因

1. 産業用レーザーにおけるビーム整形DOEの採用拡大:

ビーム整形DOEを統合することで、製造業者は均一なエネルギープロファイルを達成し、溶接速度の向上、切断カーフテーパーの削減、熱影響ゾーンの縮小を実現しています。2024年には世界のレーザー材料加工部門が230億米ドルを超え、DOEによるスポット均質化によりファイバーレーザーのシェアが拡大しています。ローレンス・リバモア国立研究所は、複雑な回折位相マスクに依存する高ピークパワーレーザーピーニングシステムを航空宇宙顧客向けに開発しており、これにより部品の疲労寿命と耐食性が向上しています。

2. スマートフォンにおける3Dセンシングモジュールの採用加速:

スマートフォンメーカーは、顔認証、拡張現実(AR)、および深度センシング機能のために3Dセンシングモジュールをますます統合しています。これらのモジュールは、VCSEL(垂直共振器面発光レーザー)と回折光学素子(DOE)を組み合わせて、正確な3Dマッピングとジェスチャー認識を可能にします。AppleのFace IDは、DOEとVCSELアレイを利用してユーザーの顔の3Dマップを作成する代表的な例です。2023年には、世界のスマートフォン出荷台数が11億7000万台に達し、そのうち約40%が3Dセンシング機能を搭載していました。この傾向は、より没入感のあるユーザーエクスペリエンスとセキュリティ強化への需要によってさらに加速すると予想されます。

3. 低侵襲医療における精密フォトニクスの利用拡大:

医療分野では、診断、治療、外科手術において精密フォトニクスが不可欠になっています。レーザーは、眼科手術、皮膚科治療、がん治療、および画像診断において、その精度と低侵襲性から広く利用されています。DOEは、レーザービームを複数のスポットや特定のパターンに分割・整形することで、より正確な組織切除、標的治療、および高解像度イメージングを可能にします。例えば、眼科分野では、DOEベースのレーザーシステムが白内障手術や屈折矯正手術において、より安全で効果的な結果をもたらしています。また、内視鏡検査や光コヒーレンストモグラフィー(OCT)などの診断ツールにおいても、DOEは画像の品質と診断精度を向上させています。

市場の課題と制約

1. 高コストと複雑な製造プロセス:

DOEの設計と製造は、高度な技術と精密なプロセスを必要とします。特に、高精度な回折パターンを微細加工するプロセスは、設備投資と専門知識を要するため、製造コストが高くなる傾向があります。これにより、特に小規模な企業や新興市場においては、DOEの導入が制限される可能性があります。また、カスタムDOEの設計には、特定のアプリケーション要件に合わせた複雑なシミュレーションとプロトタイピングが必要であり、開発期間とコストが増加します。

2. 特定のアプリケーションにおける性能制限:

DOEは多くの利点を提供する一方で、特定のアプリケーションにおいては性能上の制限があります。例えば、広帯域スペクトルや非常に高いパワー密度を必要とするシステムでは、DOEの材料や設計が課題となることがあります。また、環境条件(温度、湿度など)の変化に対して、DOEの性能が影響を受ける可能性があり、安定した動作を保証するための追加的な対策が必要となる場合があります。これにより、極端な環境下での使用や、非常に厳しい性能要件を持つアプリケーションでの採用が妨げられることがあります。

3. 代替技術との競争:

DOE市場は、マイクロレンズアレイ(MLA)、空間光変調器(SLM)、および従来の光学素子などの代替技術との競争に直面しています。MLAは、DOEと同様にビーム整形や分割に使用されますが、異なる原理に基づいています。SLMは、リアルタイムでビームプロファイルを動的に変更できる柔軟性を提供し、一部のアプリケーションではDOEよりも優位に立つことがあります。これらの代替技術は、特定のアプリケーションにおいてコスト効率や性能の面でDOEよりも有利な場合があり、市場シェアを奪う可能性があります。

市場セグメンテーション

市場は、製品タイプ、材料、アプリケーション、および地域に基づいてセグメント化されています。

製品タイプ別:

* 回折光学素子(DOE)

* 回折格子

* その他

材料別:

* 石英

* シリコン

* プラスチック

* その他

アプリケーション別:

* 産業用

* 医療用

* 通信用

* 防衛・航空宇宙用

* その他

地域別:

* 北米

* ヨーロッパ

* アジア太平洋

* 中南米

* 中東・アフリカ

競争環境

世界の回折光学素子市場は、中程度の集中度を示しており、少数の主要企業が市場シェアの大部分を占めています。主要な市場プレーヤーは、製品イノベーション、戦略的提携、M&A、および地域拡大に注力して競争優位性を確立しています。

主要企業:

* Holo/Or Ltd.

* Jenoptik AG

* SUSS MicroTec SE

* Broadcom Inc.

* VIAVI Solutions Inc.

* Sumitomo Electric Industries, Ltd.

* II-VI Incorporated (Coherent Corp.)

* LightPath Technologies, Inc.

* Edmund Optics Inc.

* Thorlabs, Inc.

* Newport Corporation (MKS Instruments, Inc.)

* Syntec Optics

* RPC Photonics, Inc.

* PowerPhotonic Ltd.

* Topag Lasertechnik GmbH

これらの企業は、研究開発への投資を強化し、新しい製品を市場に投入することで、技術的リーダーシップを維持しようとしています。例えば、Holo/Or Ltd.は、高出力レーザーアプリケーション向けの新しいDOEを開発し、Jenoptik AGは、医療および産業分野向けのカスタムDOEソリューションを提供しています。また、VIAVI Solutions Inc.は、スマートフォン向けの3DセンシングモジュールにおけるDOEの主要サプライヤーの一つです。

市場の将来展望

回折光学素子市場は、今後数年間で堅調な成長を続けると予想されます。特に、電気自動車(EV)の普及に伴うレーザー溶接や切断の需要増加、AR/VRデバイスの進化、および次世代医療機器の開発が市場成長を牽引する主要な要因となるでしょう。また、AIと機械学習の統合により、DOEの設計と最適化プロセスがさらに効率化され、新しいアプリケーション領域が開拓される可能性があります。

結論

回折光学素子市場は、産業用レーザー、スマートフォン、および医療分野における技術革新によって力強く成長しています。高コストや代替技術との競争といった課題はあるものの、DOEが提供する独自の利点と、多様なアプリケーションにおける需要の拡大が、市場の将来的な成功を確実なものにしています。主要企業は、継続的なイノベーションと戦略的パートナーシップを通じて、この成長市場での地位を強化していくでしょう。

このレポートは、回折光学素子(DOE)の世界市場に関する包括的な分析を提供しています。DOEは、光の回折現象を利用して光の経路や強度を制御する光学素子であり、その多様な応用分野が詳細に調査されています。

市場は2030年までに4億7876万米ドルに達すると予測されており、2025年から2030年の期間において年平均成長率(CAGR)9.41%で着実に拡大すると見込まれています。地域別に見ると、アジア太平洋地域が2024年の市場収益の40.32%を占め、最大の需要地域であると同時に、最も急速な成長を遂げている地域でもあります。製品タイプ別では、ビームシェイパーが産業用レーザーにおける広範な利用により、2024年の売上高の42.52%を占め、市場で最も大きなシェアを保持しています。

材料の進化も市場の重要な側面であり、特にダイヤモンド基板は、その優れた熱伝導性と高い損傷閾値から、高出力レーザーや極端紫外線(EUV)アプリケーションに適しているとして注目を集めています。アプリケーション分野では、ヘルスケア用途が2025年から2030年にかけて12.65%という高いCAGRで成長すると予測されており、市場全体の成長を牽引する主要なセグメントの一つとなっています。

一方で、市場の拡大にはいくつかの課題も存在します。最大の阻害要因は、高度なリソグラフィツールの導入に伴う高額な設備投資であり、これが新規参入企業にとって大きな障壁となっています。その他にも、高出力環境下でのDOE表面汚染リスク、超高純度溶融石英ブランクの供給不足、EUVリソグラフィサプライチェーンにおける知的財産(IP)の集中といった点が挙げられます。

市場の成長を促進する主要な要因としては、産業用レーザーにおけるビーム整形DOEの採用拡大、医療および美容レーザー処置の需要急増、スマートフォンにおける3Dセンシング技術やAR/VR(拡張現実/仮想現実)統合の進展が挙げられます。さらに、光通信における帯域幅ニーズの増加、高出力耐性を持つダイヤモンドやニオブ酸リチウム(LiNbO3)基板の利用拡大、メタサーフェス技術を活用した多機能でコンパクトな光学系の開発も、市場の重要な推進力となっています。

本レポートでは、市場を以下の主要なセグメントに分けて詳細な分析を行っています。

* 製品タイプ別: ビームシェイパー、ディフューザー/ホモジナイザー、ビームスプリッター、ボルテックス位相板およびアキシコン。

* 材料別: 溶融石英と石英、ポリマー(PMMA、ポリカーボネート、ゼオネックス)、シリコンと窒化シリコン、ダイヤモンド。

* 製造技術別: フォトリソグラフィと反応性イオンエッチング、直接レーザー描画、電子ビームリソグラフィ、ナノインプリント/射出成形。

* アプリケーション別: レーザー材料加工、医療および美容処置、3DセンシングとLiDAR、光通信と自由空間光学、AR/VRとホログラフィックディスプレイ。

* エンドユーザー産業別: 産業製造、ヘルスケア、家電、自動車・輸送、航空宇宙・防衛。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、オランダ、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、ASEAN諸国など)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)、南米(ブラジル、アルゼンチンなど)といった広範な地理的区分に基づいた分析が提供されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアの詳細な分析が行われています。Carl Zeiss AG、Jenoptik AG、HOLO/OR Ltd.、SUSS MicroTec SE、Coherent Corp.、VIAVI Solutions Inc.、Edmund Optics Inc.、AGC Inc.、Hamamatsu Photonics K.K.など、主要な市場参加企業の包括的なプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

最後に、レポートは市場の将来的な機会と展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てており、市場参加者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業用レーザーにおけるビーム整形DOEの採用増加

- 4.2.2 医療および美容レーザー処置の急増

- 4.2.3 スマートフォンの3DセンシングとAR/VR統合

- 4.2.4 光通信帯域幅のニーズ拡大

- 4.2.5 高出力耐性を持つダイヤモンドおよびLiNbO3基板

- 4.2.6 メタサーフェス対応多機能コンパクト光学系

- 4.3 市場の阻害要因

- 4.3.1 リソグラフィの複雑さと高額な設備投資

- 4.3.2 高出力時のDOE表面汚染リスク

- 4.3.3 超高純度溶融石英ブランクの不足

- 4.3.4 EUVリソグラフィサプライチェーンにおけるIP集中

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ビームシェイパー

- 5.1.2 ディフューザー/ホモジナイザー

- 5.1.3 ビームスプリッター

- 5.1.4 渦位相板およびアキシコン

- 5.2 材料別

- 5.2.1 溶融石英および石英

- 5.2.2 ポリマー (PMMA、ポリカーボネート、ゼオネックス)

- 5.2.3 シリコンおよび窒化シリコン

- 5.2.4 ダイヤモンド

- 5.3 製造技術別

- 5.3.1 フォトリソグラフィーおよび反応性イオンエッチング

- 5.3.2 直接レーザー描画

- 5.3.3 電子ビームリソグラフィー

- 5.3.4 ナノインプリント/射出成形

- 5.4 用途別

- 5.4.1 レーザー材料加工

- 5.4.2 医療および美容処置

- 5.4.3 3DセンシングおよびLiDAR

- 5.4.4 光通信および自由空間光学

- 5.4.5 AR/VRおよびホログラフィックディスプレイ

- 5.5 エンドユーザー産業別

- 5.5.1 産業製造

- 5.5.2 ヘルスケア

- 5.5.3 家庭用電化製品

- 5.5.4 自動車および輸送

- 5.5.5 航空宇宙および防衛

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ロシア

- 5.6.2.8 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 ASEAN

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Carl Zeiss AG

- 6.4.2 Jenoptik AG

- 6.4.3 HOLO/OR Ltd.

- 6.4.4 SUSS MicroTec SE

- 6.4.5 Coherent Corp.

- 6.4.6 VIAVI Solutions Inc.

- 6.4.7 Edmund Optics Inc.

- 6.4.8 AGC Inc.

- 6.4.9 Holoeye Photonics AG

- 6.4.10 Satisloh AG

- 6.4.11 Photronics, Inc.

- 6.4.12 Asphericon GmbH

- 6.4.13 LightTrans International UG

- 6.4.14 Thorlabs, Inc.

- 6.4.15 Hamamatsu Photonics K.K.

- 6.4.16 Optometrics Corporation

- 6.4.17 RPC Photonics, Inc.

- 6.4.18 IPG Photonics Corporation

- 6.4.19 Himax Technologies Inc.

- 6.4.20 LUXeXceL Group B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

回折光学素子とは、光の回折現象を利用して光の波面を制御する光学素子の総称でございます。従来のレンズやミラーが光の屈折や反射を利用するのに対し、回折光学素子は素子表面に微細な周期構造や非周期構造を形成することで、入射光の位相を空間的に変調し、特定の光分布や波面を生成いたします。この微細構造は、一般的にサブミクロンから数十ミクロンオーダーの凹凸パターンとして基板上に形成され、光がこの構造を通過する際に回折現象が生じ、設計された通りの光の進行方向や強度分布が実現されます。これにより、単一の素子で複数の機能を統合したり、従来の光学素子では困難であった複雑な光操作が可能となる点が大きな特徴でございます。薄型・軽量化にも寄与し、光学系の小型化・高機能化に不可欠な技術として注目されております。

回折光学素子には様々な種類がございます。最も基本的なものとしては、光を波長ごとに分離する回折格子が挙げられます。また、同心円状のパターンを持つフレネルゾーンプレートは、レンズのように光を集光する機能を有します。より複雑な光波面を生成する素子としては、計算機生成ホログラム(CGH)が代表的で、これはコンピュータ上で設計されたホログラムパターンを基に製造されます。これらの素子は、光の振幅を制御する振幅型と、位相を制御する位相型に大別されますが、光の利用効率の観点から、現代の回折光学素子の多くは位相型でございます。位相型素子の中でも、連続的な位相変化を多段階の段差で近似する多値回折光学素子や、理想的な連続位相プロファイルを直接加工する連続位相回折光学素子などがございます。近年では、光の波長よりも微細な構造を持つメタサーフェスも回折光学素子の一種として注目されており、より高度な光制御が期待されております。

回折光学素子の用途は非常に多岐にわたります。産業分野では、レーザー加工におけるビーム整形やマルチビーム生成、均一な光を照射するホモジナイザーとして利用され、加工品質の向上に貢献しております。ディスプレイ分野では、プロジェクターの光源制御や、AR/VRデバイスにおける映像表示、ホログラフィックディスプレイの実現に不可欠な要素でございます。医療・バイオ分野では、眼内レンズや光ピンセット、高解像度顕微鏡の性能向上に寄与し、診断や治療、研究の高度化を支えております。通信分野では、光スイッチや波長分割多重(WDM)デバイスとして、大容量・高速通信の実現に貢献しております。その他、セキュリティ分野での偽造防止ホログラム、3Dセンシングにおけるパターン光照射、自動車のヘッドライトや街路灯における配光制御、さらにはスマートフォンやドローンなどの小型デバイスにおける光学系の小型化・軽量化にも広く応用されております。

関連する技術としては、まず設計技術が挙げられます。回折光学素子の設計には、波動光学やフーリエ光学の知識に加え、GSアルゴリズムなどの最適化アルゴリズムを用いた計算機シミュレーションが不可欠でございます。次に製造技術ですが、半導体製造で培われたフォトリソグラフィ技術が多値回折光学素子の製造に広く用いられております。より微細な構造や高精度なパターンを形成するためには、電子ビームリソグラフィが利用されます。量産性やコスト削減の観点からは、ナノインプリントリソグラフィが注目されており、プラスチックなどの材料への転写に適しております。また、連続位相プロファイルを直接加工する技術として、ダイヤモンドターニング加工も用いられます。これらの製造プロセスには、エッチング技術や薄膜形成技術も組み合わされます。使用される材料としては、石英ガラス、シリコン、プラスチック、ポリマーなどがあり、用途に応じて屈折率、透過率、耐熱性、耐久性などが考慮されます。

市場背景としましては、回折光学素子市場は近年、急速な成長を遂げております。これは、AR/VRデバイス、3Dセンシング、自動運転技術、レーザー加工といった先端技術分野における需要の拡大が主な要因でございます。特に、小型化・軽量化が求められるモバイルデバイスやウェアラブルデバイスへの搭載が進んでおります。主要なプレイヤーとしては、光学部品メーカー、半導体関連企業、そして特定の応用分野に特化したベンチャー企業などが挙げられます。市場の課題としては、設計の複雑性、製造コスト、特に高精度な素子の量産技術の確立が挙げられます。しかし、これらの課題を克服するための技術開発が活発に行われており、AIを活用した設計手法や、ナノインプリントなどの量産技術の進化が期待されております。また、単一の素子で複数の機能を統合する複合機能化や、メタサーフェス技術への関心が高まっております。

将来展望としましては、回折光学素子は今後もさらなる高性能化と応用分野の拡大が見込まれております。より高効率で広帯域な素子、そして複数の機能を統合した多機能素子の開発が進むでしょう。新しい光学特性を持つ材料の導入や、他の光学素子や電子回路との統合も進み、よりコンパクトでインテリジェントな光学システムが実現されると予想されます。応用分野では、医療診断における高精度なイメージングや、自動運転におけるLiDARの性能向上、量子コンピューティングにおける光子制御、さらには太陽光発電などのエネルギー分野への応用も期待されております。環境の変化に適応する自己調整型回折光学素子や、AIによるリアルタイム制御が可能なスマート光学素子の登場も視野に入っております。特に、メタサーフェス技術の成熟と実用化は、回折光学素子の可能性を大きく広げ、これまでの光学の常識を覆すような革新的なデバイスの創出に繋がるものと期待されております。