デジタルアクセシビリティ市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のデジタルアクセシビリティ市場に関する詳細な市場調査報告書を以下にまとめます。

—

**世界のデジタルアクセシビリティ市場:詳細な分析**

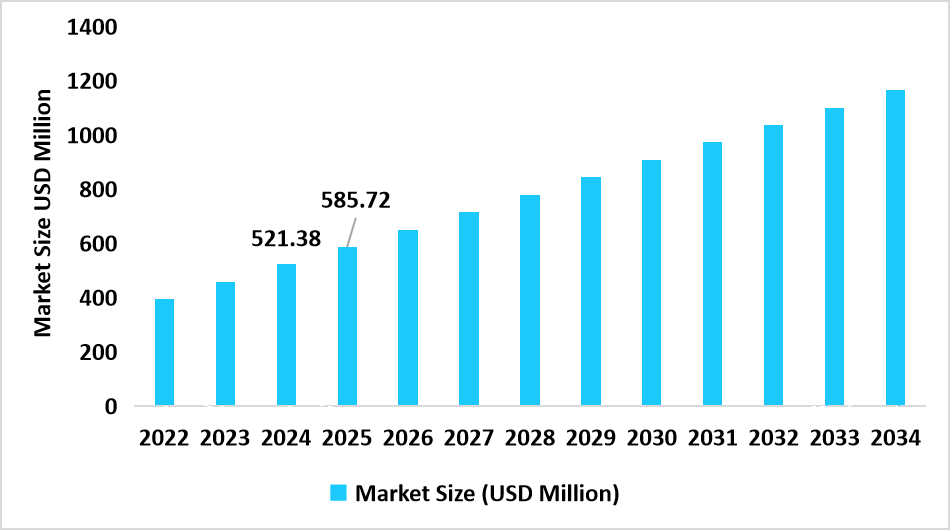

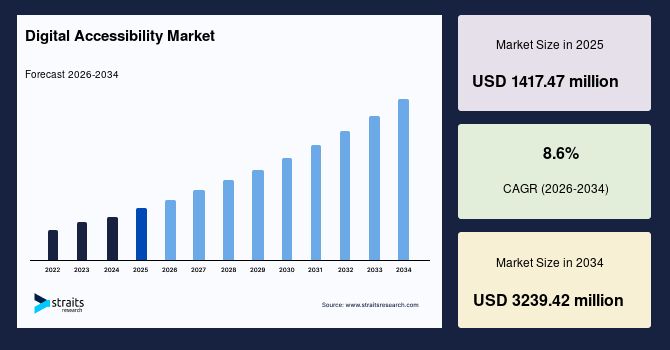

世界のデジタルアクセシビリティ市場は、2025年に14億1,747万米ドルの規模と評価されており、2034年までに32億3,942万米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は8.6%を記録すると見込まれています。この堅調な成長は、WCAG(ウェブコンテンツアクセシビリティガイドライン)やADA(米国障害者法)といったアクセシビリティ関連のコンプライアンス義務の採用拡大、企業におけるデジタルトランスフォーメーション(DX)イニシアチブの普及、そして包摂的なユーザーエクスペリエンスへの需要の高まりによって支えられています。これらの要因が複合的に市場を牽引しています。

**市場概要**

デジタルアクセシビリティ市場は、障害を持つユーザーを含むあらゆる種類のユーザーがデジタルコンテンツに平等にアクセスできるようにすることを目的とした、広範なソフトウェア製品と専門サービスを網羅しています。この市場には、ウェブサイトアクセシビリティプラットフォーム、自動スキャン・監査ツール、モバイル・アプリアクセシビリティスイート、ドキュメント・PDF修復ソフトウェア、ビデオキャプションソフトウェアなどが含まれます。また、コンサルティング、手動テスト、マネージドアクセシビリティプログラムといったサービスも提供されています。

これらのソリューションは、クラウドベース、オンプレミス、ハイブリッドといった様々なデリバリーモデルを通じて提供され、異なる規模の組織に対応しています。価格モデルとしては、サブスクリプション、プロジェクトベース、リテイナーベースが採用されています。デジタルアクセシビリティソリューションは、政府、BFSI(銀行・金融サービス・保険)、ヘルスケア、教育、eコマース、メディアなど、多岐にわたる産業で広く導入されています。これにより、WCAGやADAといった国際標準への準拠が促進され、ユーザーエクスペリエンスが向上し、グローバル経済全体での包摂的なデジタルトランスフォーメーション活動が可能になっています。

デジタルアクセシビリティの分野は、単なる規制遵守の要件から、ユーザーエクスペリエンスデザインの中核的な構成要素へと劇的な変化を遂げています。歴史的に、組織は主に法的トラブルを避けるために、WCAGやADAのような法規制の最低基準を満たそうと努めてきました。しかし、このようなコンプライアンス主導の戦略は、多くの場合、ウェブサイト、アプリ、デジタルコンテンツにおけるアクセシビリティの不完全な実装につながっていました。今日、企業は製品開発の初期段階からアクセシビリティの考慮事項を組み込むことで、包摂的なデザイン原則を採用しています。これは、アクセシビリティが全体的なユーザビリティを向上させ、ブランド評価を高め、顧客維持に貢献するという認識によって影響を受けています。主要企業は、アジャイル開発サイクル内にアクセシビリティテストを組み込み、デザインシステムレベルのガイドラインを活用し、継続的な監視ツールを導入して、製品のライフサイクル全体にわたってアクセシビリティを維持しています。その結果、アクセシビリティはコストセンターではなく価値創造の源泉となり、より公平で摩擦のないデジタルインタラクションを可能にしています。

デジタルアクセシビリティ分野の主な進展は、アクセシビリティの障害を継続的にスキャンし修正できる自動化プラットフォームの利用です。以前は不可欠だった手動での確認と修復は、視覚構造、色コントラスト、コンテンツ構成を読み取ってアクセシビリティの問題を即座に特定し修正する技術によって補完されています。これらのソリューションは、キャプション、代替テキスト、ドキュメントタグ付けなどのリアルタイム拡張機能を提供し、解決時間を劇的に短縮し、人間の介入の必要性を減少させます。さらに、コンテンツの文脈分析の改善により、アクセシビリティに関する推奨事項の精度が向上しています。クラウドベースの監視システムと予測分析およびローコードソリューションの組み合わせにより、変化するデジタル環境に適応するアクセシビリティ管理のスケーラビリティが促進されています。この進化は、自己管理と持続的なアクセシビリティ管理への移行を示しており、組織がデジタルエクスペリエンスを大規模にアクセス可能に保つ方法を変革しています。

**市場の成長ドライバー**

デジタルアクセシビリティ市場の最も重要な成長ドライバーは、米国におけるADA、世界的なWCAG、欧州標準EN 301 549などのオンラインアクセシビリティ規制の施行強化です。規制機関や政府機関は、公共および民間レベルの両方でアクセス可能なデジタル取引を要求しており、組織はデジタルファイル、ウェブページ、モバイルアプリケーションをアクセス可能にするために再設計することを余儀なくされています。非準拠はもはや単なる法的・評判上のリスクでは済まされず、企業はアクセシビリティ監査、修復ツール、およびサービスとしてのアクセシビリティ製品に早期に投資するよう促されています。

この国際的なコンプライアンスの波は、2025年6月28日に完全施行される欧州アクセシビリティ法(EAA)によっても加速されており、欧州連合全体でデジタルアクセシビリティ要件を調和させます。これにより、組織はアクセシビリティを単なる「あれば良いもの」ではなく、立法上の要件、道徳的義務、そしてビジネス要件として認識するようになり、その結果、業界全体でアクセシビリティソリューションが全面的に採用されています。

**市場の阻害要因**

中小企業(SMEs)の間での認知度の低さと専門技術スキルの不足は、デジタルアクセシビリティ市場における主要な阻害要因の一つです。ほとんどの小規模組織では、アクセシビリティは依然としてデジタルインクルージョンにおける不可欠な要素ではなく、追加のデザイン要素と見なされています。予算の少なさ、社内アクセシビリティ専門家の不在、そして実装の複雑さに関する誤解が、導入を遅らせる原因となっています。結果として、中小企業はアクセシビリティに準拠していないウェブサイトやデジタル製品を展開することが多く、コンプライアンス上の問題や顧客の排除のリスクを抱えています。さらに、デザイン段階からアクセシビリティを組み込むために必要なスキルを持つ開発者、監査人、UXデザイナーといったアクセシビリティに関する専門知識の不足が、この問題をさらに悪化させています。この専門知識と熟練度のギャップは、新興経済国や小規模ビジネスセグメントへの市場浸透を妨げ、デジタルアクセシビリティ産業全体の拡大見通しを抑制しています。

**市場の機会**

eラーニングおよびオンライン教育プラットフォームにおけるデジタルアクセシビリティソリューションの採用拡大は、デジタルアクセシビリティ市場にとって重要な機会です。オンライン教育とバーチャル学習の利用が増加するにつれて、学校や教育機関は、障害を持つ学生がデジタルコンテンツに容易にアクセスできるようにするために、包摂的なデザインをますます採用しています。ユネスコのグローバル教育モニタリングレポートや欧州アクセシビリティ法などのイニシアチブは、教育におけるデジタルインクルージョンを最優先事項としており、プラットフォームがスクリーンリーダー、キャプションツール、音声インターフェースといった支援技術を実装するよう求めています。大手eラーニング企業やEdTech企業は、より大きな市場にアクセスし、厳しさを増す規制基準に準拠するために、プラットフォーム開発プロセスにアクセシビリティ標準を積極的に組み込んでいます。このアクセス可能な教育技術の規模的採用は、アクセシビリティソフトウェアベンダー、サービスプロバイダー、コンサルティング会社にとって、世界中の学校、大学、企業研修センターと協力し、デジタルアクセシビリティ市場の長期的な持続可能な発展を推進する有利な機会を生み出しています。

**セグメント分析**

**地域別分析**

* **北米**:2025年には市場シェアの36.27%を占め、市場をリードしました。この地域は、デジタルインクルージョン要件の厳格な施行と、企業および公共部門におけるアクセシビリティ主導のデジタルトランスフォーメーションイニシアチブの積極的な採用によって牽引されています。北米は、組織が厳格なアクセシビリティ目標を達成するのを支援するための、アクセシビリティソフトウェアプロバイダー、ユーザーテストスペシャリスト、コンプライアンス監査人の成熟したエコシステムを誇っています。さらに、特に大手テクノロジー企業や銀行からの包摂的な顧客エクスペリエンスへの重視の高まりが、ウェブおよびアプリケーションのアクセシビリティソリューションへの投資増加を促進しています。成熟したサービスインフラストラクチャと、デジタルインクルージョンフレームワークに対する企業の積極性が、北米におけるデジタルアクセシビリティ市場の拡大を共同で推進しています。

* **米国**のデジタルアクセシビリティ市場は急速に拡大しており、主流のデジタル製品開発および調達慣行におけるアクセシビリティの採用増加が牽引しています。米国の企業は、アジャイル開発手法にアクセシビリティテストをますます組み込み、AIを活用したツールを自動監査やリアルタイムのコンプライアンス監視に利用しています。小売、教育、金融サービス企業は、デジタルインクルーシブネスを向上させ、法的リスクを低減するための最善の方法として、アクセシビリティ成熟度モデルを優先しています。さらに、主要なプラットフォームプロバイダーも、ウェブ、モバイル、ドキュメント環境全体でコンプライアンスの一貫性を確保するために、アクセシビリティサービスプロバイダーと協力しています。このような「デザインによるアクセシビリティ」への重点化と、クラウドベースの修復サービスの急増が相まって、米国は世界市場におけるイノベーションと成長の推進力としての地位を確立しています。

* **アジア太平洋地域**:2026年から2034年までのCAGRは9.78%を超えると予測され、最も急速に成長する市場です。この地域の成長は、政府が資金提供するデジタルトランスフォーメーションプロジェクトの増加、eラーニングプラットフォームの普及、公共および民間のデジタルインフラストラクチャにおける包摂的なデザイン標準の採用によるものです。インド、日本、シンガポールは、国家的なデジタルリテラシープログラムや、異なるアクセシビリティニーズを持つユーザーの要求に合わせてコンテンツを調整するAI搭載のローカライゼーションツールによって、アクセシビリティの進展を遂げています。また、クラウドインフラストラクチャ、翻訳ツール、アクセシビリティテストサービスへの追加投資が行われており、特に教育やeコマースの分野で、成長可能な包摂的なデジタルエコシステムの構築を可能にしています。

* **インド**のデジタルアクセシビリティ市場は、EdTech、銀行、政府サービスポータルにおける包摂的なデザイン原則の広範な採用を通じて、より迅速に成長しています。大手デジタル学習プロバイダーやフィンテック企業は、より広範な人口層に到達するために、多言語対応のアクセシビリティ層と音声ナビゲーションに投資しています。さらに、国内のテクノロジー企業と国際的なアクセシビリティサービス企業との間の協力が増加しており、現地語でのドキュメント修復、キャプション、モバイルアクセシビリティテストの品質を向上させています。同国が進行中の「デジタルインディア」イニシアチブも、インドの公共ウェブサイトやeサービスのアクセシビリティ準拠を推進しており、同国をアジア太平洋市場の地域成長の重要な牽引役としています。

* **欧州市場**:包摂的なデジタルトランスフォーメーションへの強いコミットメントと、地域アクセシビリティ指令の施行強化により、著しい拡大を遂げています。これにより、公共ウェブサイト、銀行ポータル、教育システム全体でのアクセシビリティ標準の広範な実装により、サービスとソフトウェアの両方で幅広い採用が促進されています。政府、教育機関、企業全体でリアルタイム翻訳、キャプション、ドキュメント修復プラットフォームへの需要が高まるにつれて、アクセシビリティ認証が奨励され、欧州連合内での包摂的な調達ポリシーが求められるようになり、組織はデジタル開発の各段階でアクセシビリティをエンドツーエンドで統合するようさらに促されています。

* **ドイツ**市場は、堅固なデジタルインフラストラクチャ、包摂的なデザインへの意識の高まり、およびアクセシビリティの自動化への様々な企業投資により、急速に成長しています。これには、大企業や公共機関によるウェブサイトの高度な監査プラットフォームやクラウドベースのコンプライアンス監視の利用が含まれ、すべてのユーザーがバリアフリーなデジタルエクスペリエンスにアクセスできることを保証しています。さらに、学術的な協力は、適応型インターフェースだけでなく、視覚、聴覚、認知障害に関連する支援技術の研究も継続的に支援しています。また、ドイツにおけるスマートシティ開発とアクセス可能な電子政府サービスは、多言語対応アクセシビリティソフトウェアと専門的な修復サービスへの継続的な需要を確保しています。

* **ラテンアメリカ**のデジタルアクセシビリティ市場では、地域経済がデジタルインクルージョンフレームワークを強化することが優先事項となっています。ブラジル、メキシコ、チリなどの国々が主導しており、国のデジタルトランスフォーメーションプログラムは、ウェブ開発とモバイルアプリケーションにおけるアクセシビリティを奨励しています。この地域でのeラーニングおよびeガバナンスプラットフォームの台頭に伴い、クラウドベースのテスト、キャプション、ドキュメント修復サービスに新たな機会が生まれ続けています。地元のIT企業と国際的なアクセシビリティ企業とのパートナーシップを通じて、アクセシビリティソリューションの費用対効果の高いローカライゼーションが可能になり、教育、銀行、公共行政などの産業全体で採用が促進されています。

* **ブラジル**市場は、企業、大学、政府機関による様々なアクセシビリティソフトウェアおよびサービスへの投資により、包摂性を高めるために継続的に成長しています。このセクターは教育分野で非常に活発であり、大学はデジタル学習アクセスを改善するために、テキスト読み上げおよびスクリーンリーダー対応プラットフォームを採用しています。さらに、ブラジルのフィンテックおよびeコマース企業は、包摂的なユーザーエクスペリエンスを提供するために、モバイルアクセシビリティテストツールとAI駆動型視覚認識ソフトウェアを統合しています。

* **中東およびアフリカ**のデジタルアクセシビリティ市場は急速な進化を遂げており、各国はスマートガバナンスとデジタル経済というより大きな目標に沿って、包摂的なデジタルインフラストラクチャを構築しようと努めています。クウェート、オマーン、カタール、サウジアラビア、UAEは、すべての市民のための包摂的なデジタル公共サービスを推進するために、アクセス可能なウェブデザイン、多言語キャプションシステム、および支援技術の統合に多額の投資を行っています。それに加えて、教育技術とヘルスケアのデジタル化への関心と投資の増加が、アクセシビリティソフトウェア分野のプレーヤーにさらなる機会を生み出しています。

* **UAE**のデジタルアクセシビリティ市場は、デジタルインクルージョンを推進する様々な国家戦略と政策により成長しており、民間企業と公共組織がテクノロジーソリューションにアクセシビリティ機能を統合するよう奨励しています。多くの企業がすでにeラーニングポータルにアクセシビリティ機能を導入し始めています。同様に、主要な銀行や通信事業者も、障害を持つ人々がより容易に利用できるようにデジタルタッチポイントを再構築しています。政策、テクノロジー、民間部門の参加が一致することで、UAEは中東およびアフリカ全体で進行中のデジタルアクセシビリティ変革におけるリーダーとしての地位を確立しています。

**提供形態別市場シェア**

* **ソリューション(ソフトウェア/プラットフォーム)**セグメントは、2025年に収益の58.64%を占め、市場をリードしました。これは、ウェブサイトアクセシビリティプラットフォーム、自動監査ソフトウェア、AI搭載の修復ソフトウェアが国際的なアクセシビリティ標準に準拠するために企業間で広く採用されているためです。eコマース、遠隔医療、eラーニング、金融アプリなど、ほとんどのセクターでデジタルファーストのビジネスモデルへの大幅な移行が進んでいることも、このセグメントの成長を後押ししています。

* **サービス**セグメントは、予測期間中に約9.45%のCAGRで最高の成長を遂げると予測されています。この急速な成長は、セクション508およびWCAGへの準拠を確保するための手動アクセシビリティテスト、コード修正、およびアドバイザリーサービスの利用が増加していることが主な要因です。複雑な企業環境では専門的な人間の専門知識が必要とされ、それがサービスのセグメントにタスクを実行することを依存させています。

**展開モデル別市場シェア**

* **オンプレミス**セグメントは、2025年に収益の48.73%を占め、市場を支配しました。これは、データ主権、セキュリティ、規制遵守に非常に熱心な大規模組織や政府機関による採用が大きいためです。機密データの取り扱いは、防衛、銀行、公共行政などのセクターにとって大きな懸念事項であり、これらは機密データの安全な保管に依存しています。

* **クラウドベース**セグメントは、予測期間を通じて約9.12%のCAGRを記録し、最も高い成長率で拡大すると予測されています。この積極的な成長軌道は、企業の急速なデジタルトランスフォーメーション、弾力性のあるSaaSベースのアクセシビリティプラットフォームへの需要の増加、および複数のデジタル資産に対するリアルタイム監査と修復の能力によって牽引されています。

**企業規模別市場シェア**

* **大企業**は、2025年に収益シェアの52.45%を占め、市場リーダーでした。この優位性は、主に多国籍組織や厳格な国際アクセシビリティ標準への準拠が求められる公共組織の広範なデジタルプレゼンスによって推進されています。

* **中小企業(SMEs)**市場は、予測期間中に約9.47%のCAGRを記録し、最高の成長を遂げると見込まれています。これは、低コストのクラウドベースのアクセシビリティソリューションとマネージドサービスの高い採用によって刺激されています。

**価格モデル別市場シェア**

* **サブスクリプションベース(SaaSライセンス)**セグメントは、コストの予測可能性、スケーラビリティ、継続的な機能改善により、2025年に収益市場シェアの44.37%を占め、市場を支配しました。このアプローチは、最小限の設備投資でアクセシビリティ標準を満たす一貫性を維持する長期的な保証を必要とする企業からの需要が高いです。

* **リテイナーベースのマネージドサービス**セグメントは、予測期間中に約9.28%のCAGRを記録し、最も速い速度で拡大すると予測されています。これは、社内専門知識が不足している組織の間で、エンドツーエンドのアクセシビリティ管理に対する需要が高まっていることによって推進されています。

**最終用途産業別市場シェア**

* **政府・公共部門**セグメントは、国および地方政府のポータルによるアクセシビリティコンプライアンスプログラムの急速な採用により、予測期間中に9.24%の最大CAGRを記録すると予測されています。公共機関がデジタル化を進めるにつれて、障害を持つ人々の包摂性のため、市民サービスがアクセシビリティ要件に準拠することへの重点が高まっています。さらに、eガバナンスポータルの継続的な近代化と大規模な監査および修復の取り組みが相まって、アクセシビリティソフトウェアおよびマネージドサービスへの需要をより速い速度で促進しており、このセグメントはデジタルアクセシビリティ市場の理想的な成長ドライバーとなっています。

**競争環境**

世界のデジタルアクセシビリティ市場は、中程度の断片化の段階にあり、大規模で確立されたアクセシビリティソリューションプロバイダーと専門サービス企業が共存し、コンプライアンス、修復、監査機能を提供しています。一部の主要プレーヤーが市場シェアを支配しており、政府、教育、BFSI、ヘルスケアなど様々な業界に対応する包括的なアクセシビリティプラットフォーム、自動化ツール、マネージドサービスモデルを提供しています。主要プレーヤーには、Siteimprove、UserWay、Level Accessなどが挙げられます。これらの企業は、戦略的パートナーシップ、プラットフォームの強化、グローバル展開を通じて市場での地位を強化しています。例えば、大手ベンダーは、AI駆動の自動化と分析をアクセシビリティスイートに組み込み、大規模な企業クライアントがグローバル標準をより効率的かつスケーラブルに満たすのを支援しています。クラウドサービスプロバイダーとの合併、買収、パートナーシップも、これらの企業が監査、修復、トレーニング、継続的監視をカバーするエンドツーエンドのデジタルアクセシビリティエコシステムを提供することを可能にし、アクセシビリティの新興ランドスケープ内での地位をさらに固めています。

BrowserStackは、ソフトウェアテストプラットフォームのリーディングプロバイダーであり、製品イノベーションと企業採用を通じてデジタルアクセシビリティ市場に急速に参入しています。BrowserStackは、デジタルアクセシビリティ市場における注目すべきプレーヤーであり、ターゲットを絞ったアクセシビリティツールを通じてテストにおける企業フットプリントを拡大し、プラットフォームとサービスの戦略をさらに発展させています。

—

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界のデジタルアクセシビリティ市場規模分析

- 世界のデジタルアクセシビリティ市場概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- 北米市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- 米国

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- 英国

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- 中国

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- UAE

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- LATAM市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- ブラジル

- 提供形態別

- 概要

- 提供形態別金額

- ソリューション(ソフトウェア/プラットフォーム)

- 金額別

- ウェブサイトアクセシビリティプラットフォーム

- ウェブサイトアクセシビリティプラットフォーム別金額

- 自動スキャン・監査ツール

- 自動スキャン・監査ツール別金額

- モバイル・アプリアクセシビリティスイート

- モバイル・アプリアクセシビリティスイート別金額

- 色コントラスト・可読性チェッカー

- 色コントラスト・可読性チェッカー別金額

- ドキュメント・PDF修正ソフトウェア

- ドキュメント・PDF修正ソフトウェア別金額

- 動画キャプション・トランスクリプションツール

- 動画キャプション・トランスクリプションツール別金額

- アクセシビリティオーバーレイ・ウィジェット

- アクセシビリティオーバーレイ・ウィジェット別金額

- コンプライアンス管理・トレーニングプラットフォーム

- コンプライアンス管理・トレーニングプラットフォーム別金額

- サービス

- 金額別

- アクセシビリティ監査・ギャップ分析

- アクセシビリティ監査・ギャップ分析別金額

- 手動テスト・検証

- 手動テスト・検証別金額

- コード・コンテンツ修正

- コード・コンテンツ修正別金額

- ドキュメント修正サービス

- ドキュメント修正サービス別金額

- キャプション、トランスクリプション、音声解説サービス

- キャプション、トランスクリプション、音声解説サービス別金額

- アクセシビリティコンサルティング・トレーニング

- アクセシビリティコンサルティング・トレーニング別金額

- マネージドアクセシビリティプログラム

- マネージドアクセシビリティプログラム別金額

- 導入形態別

- 概要

- 導入形態別金額

- クラウドベース

- 金額別

- オンプレミス

- 金額別

- ハイブリッド導入

- 金額別

- 組織規模別

- 概要

- 組織規模別金額

- 大企業

- 金額別

- 中小企業 (SMEs)

- 金額別

- 価格モデル別

- 概要

- 価格モデル別金額

- サブスクリプションベース(SaaSライセンス)

- 金額別

- プロジェクトベースの契約(監査、修正)

- 金額別

- 従量課金制(スキャンごと/ドキュメントごと)

- 金額別

- リテーナーベースのマネージドサービス

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 政府・公共部門

- 金額別

- 銀行、金融サービス、保険 (BFSI)

- 金額別

- ヘルスケア・ライフサイエンス

- 金額別

- 教育・Eラーニング

- 金額別

- Eコマース・小売

- 金額別

- メディア・エンターテイメント

- 金額別

- IT・通信

- 金額別

- 旅行・ホスピタリティ

- 金額別

- 法務・専門サービス

- 金額別

- 製造業・産業

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- デジタルアクセシビリティ市場 プレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- Siteimprove

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- UserWay

- Level Access

- Monsido

- Silktide

- AudioEye

- Deque Systems

- accessiBe

- EqualWeb

- UsableNet

- TPGi (The Paciello Group)

- Crownpeak

- Google LLC

- Microsoft Corporation

- DubBot

- その他

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次・一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

デジタルアクセシビリティとは、年齢、能力、状況に関わらず、すべての人がデジタルコンテンツやサービスにアクセスし、理解し、利用できるよう設計・開発することを指す概念でございます。これは、身体的、感覚的、認知的、または一時的な障害を持つ人々が、ウェブサイト、モバイルアプリケーション、ソフトウェア、デジタル文書といった多様なデジタル情報に障壁なく到達し、操作できる状態を目指すもので、情報格差を解消し、誰もが平等にデジタル社会の恩恵を受けられるようにする重要な取り組みでございます。

このアクセシビリティの実現には、多様なユーザーのニーズを考慮する必要がございます。視覚障害者には、スクリーンリーダー対応の代替テキスト、高コントラスト配色、キーボード操作対応などが求められます。聴覚障害者には、動画コンテンツへの正確な字幕や文字起こしが重要です。運動機能障害者には、キーボード操作、音声入力、スイッチ入力などの代替入力デバイスに対応したインターフェース設計が不可欠です。また、認知機能障害者や学習障害者には、シンプルで一貫性のあるレイアウト、分かりやすい言葉遣い、操作の複雑さを避ける設計が有効でございます。これらは特定の障害を持つ方々だけでなく、高齢者や一時的に手が使えない状況にある人、騒がしい環境で利用する人など、あらゆるユーザーにとっての使いやすさ向上に繋がります。

デジタルアクセシビリティは、ウェブサイトやモバイルアプリケーションに留まらず、様々なデジタル環境でその重要性が増しております。政府機関、教育機関、電子商取引、公共交通、金融、医療、エンターテイメントなど、私たちの日常生活に深く根ざしたあらゆるデジタルサービスにおいて、利用の障壁を取り除くことが求められております。これにより、社会参加や情報アクセスの機会が拡大し、企業にとっても顧客基盤の拡大やブランドイメージ向上といったメリットがございます。

この実現を支える技術や標準も多岐にわたります。国際的なガイドラインとしては、W3Cが策定したWCAG(Web Content Accessibility Guidelines)が最も広く認知され、ウェブコンテンツのアクセシビリティ基準を示しております。具体的な技術には、HTMLのセマンティックなマークアップ、WAI-ARIA(Accessible Rich Internet Applications)による動的コンテンツのアクセシビリティ向上、CSSによる視覚表現制御などがございます。さらに、スクリーンリーダー(NVDA、JAWSなど)、音声認識ソフトウェア、画面拡大ソフトウェア、代替入力デバイスといった支援技術の発展も、デジタルアクセシビリティ向上に大きく貢献しております。これらの技術は、オペレーティングシステムに組み込まれたアクセシビリティAPIを通じて、アプリケーションと連携することもございます。

デジタルアクセシビリティは、単なる技術要件に留まらず、多様な人々が共生する社会を実現するための倫理的、社会的な責任であり、デザインや開発プロセスの初期段階から組み込むべき基本的な考え方でございます。技術進化とともにその重要性は増し、真にインクルーシブなデジタル社会を築く上で継続的な改善が不可欠でございます。