デジタルアート市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルアート市場レポートは、タイプ(デジタルコラージュ、デジタルペインティング、ジェネレーティブアートなど)、メディア(2Dイラストレーション、3Dイラストレーション、アニメーションおよびモーショングラフィックスなど)、テクノロジー(従来のデジタルツール、ブロックチェーン/NFT対応など)、販売チャネル(オンラインマーケットプレイス、オフラインギャラリーおよびポップアップ)、および地域によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルアート市場の概要と将来予測(2025年~2030年)

本レポートは、デジタルアート市場の規模、成長、シェア、トレンド、および2030年までの予測について詳細に分析したものです。市場は、タイプ(デジタルコラージュ、デジタルペインティング、ジェネレーティブアートなど)、媒体(2Dイラストレーション、3Dイラストレーション、アニメーションおよびモーショングラフィックスなど)、テクノロジー(従来のデジタルツール、ブロックチェーン/NFT対応など)、販売チャネル(オンラインマーケットプレイス、オフラインギャラリーおよびポップアップ)、および地域によってセグメント化されており、市場予測は米ドル建ての価値で提供されています。

市場概要

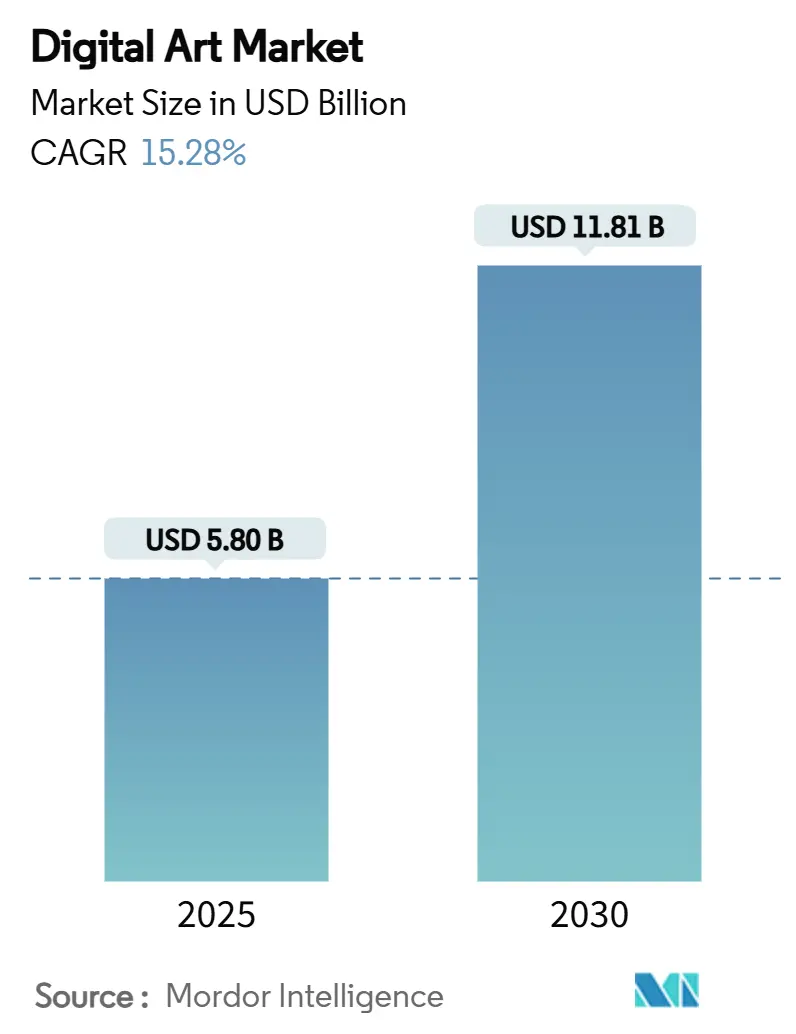

調査期間は2019年から2030年です。デジタルアート市場規模は、2025年には58億米ドルと推定され、2030年には118.1億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は15.28%と見込まれています。最も急速に成長する市場はアジアであり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析

ジェネレーティブAIの採用、急速なブロックチェーン技術革新、そして仮想所有権に対する消費者の意識の変化が相まって、トークン化された作品、没入型インスタレーション、AI支援による創造性への需要を牽引しています。企業マーケターは、キャンペーンを差別化し、より豊富なエンゲージメントデータを収集するために、拡張現実(AR)および仮想現実(VR)アートに投資しています。同時に、スマートコントラクトによるロイヤリティは、数千の新興アーティストが従来の仲介業者を迂回し、自己収益化の道を選ぶきっかけとなっています。北米は依然として最大の地域購入者層ですが、アジアのZ世代コレクターは最も速いペースで購入を拡大しており、近い将来の地理的再編を示唆しています。しかし、ジェネレーティブAIベンダーに対する著作権訴訟の継続や、暗号通貨のボラティリティは、市場参加者が乗り越えなければならない重要な逆風となっています。

主要なレポートのポイント

* タイプ別: 2024年にはデジタルペインティングがデジタルアート市場シェアの52.58%を占めましたが、ジェネレーティブアートは2030年までに16.56%のCAGRで成長すると予測されています。

* 媒体別: 2024年には2Dイラストレーションが収益の48%を占めました。AR/VRインタラクティブ体験は2030年までに19.32%のCAGRで拡大すると予測されています。

* テクノロジー別: 2024年には従来のデジタルツールがデジタルアート市場規模の65%を維持しました。ブロックチェーン/NFT対応ソリューションは2025年から2030年の間に18.21%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年の収益の78%をオンラインマーケットプレイスが占めましたが、オフラインギャラリーおよびポップアップは2030年までに9%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米が売上高の38.5%を占めましたが、アジアは16.3%のCAGRで成長しており、2030年までにその差を縮めると予想されています。

グローバルデジタルアート市場のトレンドと洞察(推進要因)

* NFTベースのコレクティブルの爆発的増加: 2024年後半にNFT取引が回復し、コレクターの信頼が再燃しました。スマートコントラクト内のプログラマブルロイヤリティは、二次市場での収益を即座にクリエイターに送金し、過去の漏洩を排除しています。コレクターは、真正性確認と保険引受を簡素化するオンチェーンの来歴も評価しています。しかし、市場の深さは暗号通貨の価格変動に左右され、投機的な購入を増幅させ、急激な流動性サイクルを生み出しています。特に米国での規制の明確化は、機関投資家の資金投入が加速する上で決定的な要因となるでしょう。

* AR/VRインスタレーションを通じた没入型ブランドストーリーテリングへの企業需要: 世界中で100以上の専用没入型アートホールが運営されており、トップミュージアムに匹敵する観客を魅了しています。ブランドはこれらの会場を、高解像度プロジェクション、空間オーディオ、インタラクティブなデジタルアートワークを融合させた多感覚キャンペーンプラットフォームに変えています。Epic GamesとDisneyの15億米ドルのコラボレーションは、物理的および仮想的な設定を横断して持続する物語世界の商業的可能性を強調しています。資本集約度とクリエイティブテック人材の不足が中小企業の採用を抑制していますが、リアルタイムエンジンとドームディスプレイのコモディティ化によりコスト曲線は低下しています。

* ジェネレーティブAIツールの採用によるエージェンシーのコンテンツ速度向上: クリエイティブエージェンシーは、テキストから画像、動画合成を日常のワークフローに統合し、反復サイクルを数日から数分に短縮しています。AdobeのFireflyスイートと2025年のSynthesiaへの投資は、主流のソフトウェア企業が市場での地位を確保するためにAIをどのように組み込んでいるかを示しています。この生産性の飛躍により、以前は非経済的だった大規模なA/Bテストが可能になります。しかし、米国著作権局は、意味のある人間の著作権なしに生成された素材は保護の対象外であると主張しており、純粋に機械で作成されたアセットのライセンスに不確実性をもたらしています。Midjourneyに対する進行中の訴訟は、業界全体のデータセットキュレーション基準を形成する先例となる可能性があります。

* ブロックチェーン対応ロイヤリティスマートコントラクトによる新興アーティストの誘致: スマートコントラクト機能は、クリエイターに再販時に自動的に実行される事前定義された収益分配を提供し、長年のロイヤリティ収集の課題を解決します。SuperRareのようなプラットフォームは、不変の台帳とライセンスコンプライアンスモジュールを組み合わせ、監査証跡と来歴確認を容易にしています。スマートコントラクトは管理上のオーバーヘッドを最小限に抑え、不透明なギャラリーの手数料を排除するため、アーティストの採用率は高くなっています。購入者が単一のネットワークを超えてアセットを取引するようになるため、クロスチェーンの相互運用性が不可欠になります。

市場の抑制要因

* 暗号通貨価格のボラティリティ: 暗号通貨市場は、強気のリターンが安定化ではなく高いボラティリティを引き起こすフィードバックループを示し、通常EtherまたはPolygonベースのトークンでリストされるNFTの価格発見を混乱させています。Bitcoin、Ether、およびフロア価格の動きの相関関係は48時間以内に発生し、より明確なリスク指標を求める機関投資家にとって評価を複雑にしています。これらの特性は、主流の資産運用会社の参加を制限し、調整局面での流動性を抑制します。

* AI生成作品の著作権の曖昧さ: 人間以外の著作権は保護されないという米国の立場は、企業がAI駆動のアートをライセンスすることについて不確実性を抱かせます。DisneyとUniversalがMidjourneyに対して申し立てた侵害ごとに15万米ドルを要求する訴訟は、トレーニングデータの構成が法的結果を決定する可能性を浮き彫りにしています。欧州連合の草案規制も同様に、著作権で保護された入力に対する開示とオプトアウトメカニズムを要求しています。一貫したグローバルな原則が確立されるまで、エージェンシーは、生産チェーンで人間のクリエイターが明確に識別できるハイブリッドワークフローを優先し、完全な自動化によって約束された効率性の一部を希薄化させるでしょう。

セグメント分析

* タイプ別: ジェネレーティブアートが従来のデジタルクリエーションを破壊

デジタルペインティングは2024年の収益の52.58%を占め、キャンバスからスタイラスへと移行したプロフェッショナルにとってのデフォルト媒体としての長年の役割を反映しています。しかし、ジェネレーティブアートは、アルゴリズムによる創造性が新しい美学を求めるコレクターに支持されるにつれて、2030年までに16.56%のCAGRで成長し、デジタルアート市場で最も急速に拡大するセグメントになると予測されています。ジェネレーティブアートの市場規模は2025年から2030年の間に倍増すると予測されており、トークン化されたアウトプットを時限エディションで販売する新しい収益モデルを反映しています。

* 媒体別: AR/VRインタラクティブ体験がイノベーションをリード

2Dイラストレーションは、ソーシャルメディア、広告、UIデザインにおける汎用性により、2024年の売上高の48%を占めました。対照的に、AR/VRインタラクティブ体験は19.32%のCAGRを記録し、企業がイベントスペースをブランド化されたデジタルプレイグラウンドに転換するにつれて、他のすべてのフォーマットを上回ると予測されています。空間ストーリーテリングへの需要の高まりは、コンテンツスタジオとメタバースエンジン開発者間のパートナーシップを促しており、Disneyが支援するFortnite内の世界は、持続的なファンエンゲージメントのテンプレートを提供しています。

* テクノロジー別: 従来の優位性にもかかわらずブロックチェーンの採用が加速

従来のデジタルツールは、Adobe Creative CloudやAutodeskパッケージなどの既存のスイートに支えられ、2024年には購入者支出の65%を維持しました。それでも、ブロックチェーン/NFT対応ワークフローは、透明な来歴と自動化されたロイヤリティ機能に牽引され、18.21%のCAGRを記録すると予測されています。オンチェーンアセットのデジタルアート市場規模は、マルチチェーンサポートを統合するマーケットプレイスに助けられ、2030年までに50億米ドルを超えると予測されています。OpenSeaのOS2アップグレードは、プラットフォームが単一ネットワーク依存から集約された流動性へと移行し、ガス料金を削減し、コレクターのリーチを広げるために14のブロックチェーンを統合していることを示しています。

* 販売チャネル別: オンラインマーケットプレイスが緩やかな成長にもかかわらず優位

オンラインマーケットプレイスは、トークンゲートされたストアフロントとピアツーピア交換が一次および二次販売のデフォルトルートであったため、2024年の売上高の78%を占めました。しかし、その将来のCAGRはわずか9%と予測されており、成熟と競争圧力の増加を示唆しています。オフラインギャラリーおよびポップアップは規模は小さいものの、体験的なキュレーションを求める富裕層の購入者を引き付け、高額資産家コレクターとデジタルアート業界との間の橋渡し役となるでしょう。

地域分析

* 北米: 2024年にはデジタルアート市場の38.5%を占め、深い技術エコシステム、ベンチャーファイナンス、クリエイターエコノミープラットフォームの早期採用を活用しています。シリコンバレーのAIおよびブロックチェーン人材の集中は、ツール革新の安定したパイプラインを供給し、ブランドはARを多用した体験型マーケティングに多額の予算を割り当てています。

* アジア: 16.3%のCAGRを記録しており、仮想資産をステータスシンボルと見なす若く裕福な購入者に牽引され、すべての地域を上回るペースで成長しています。中国だけでも2024年に9%成長し、現在世界の美術品売上高の19%を占めています。香港の税制優遇とギャラリーの密度は、デジタルアート取引ハブとしての役割を強化しています。

* ヨーロッパ: 英国とフランスが世界の美術品取引の約4分の1を占めるなど、重要なシェアを保持しています。大陸は、密集した美術館ネットワークと実験的なメディアアートに資金を提供する政府助成金の恩恵を受けています。

* ラテンアメリカおよび中東: モバイルファーストの採用とディアスポラ主導の送金が新たな需要を解き放つ可能性のある新興市場ですが、現地の取引所が準拠した支払いレールを統合する必要があります。

競争環境

ソフトウェアの既存企業、NFT取引所、新興AIラボが重複する価値提案に収束するにつれて、競争は激化しています。AdobeはCreative Cloud全体でのFirefly統合とSynthesiaへの戦略的出資で対応し、ブランドセーフなジェネレーティブアウトプットを必要とする企業購入者をターゲットにしています。Autodeskはメタバースエンジンに直接エクスポートするリアルタイムコラボレーションモジュールを組み込んでおり、CorelはAIベースのリファイナーアドオンを含むサブスクリプションバンドルに移行しています。

ブロックチェーン側では、OpenSeaが依然として取引量リーダーですが、ゼロフィーの競合他社や今後のSEC分類からのマージン圧力に直面しています。そのOS2マルチチェーン刷新と計画されているSEAトークンインセンティブプログラムは、流動性プールとクリエイターのロイヤリティを守ることを目指しています。SuperRareは、キュレーションされたドロップとオンチェーンのロイヤリティガバナンスを通じて差別化を図り、来歴保証を求めるプロのアーティストにアピールしています。

MidjourneyのようなジェネレーティブAIチャレンジャーは、2023年に収益を2億米ドルに拡大しましたが、データセット調達基準を再構築する可能性のある著作権問題に直面しています。

デジタルアート業界の主要企業

Adobe Inc.、Epic Games Inc. (ArtStation)、Behance LLC、DeviantArt Inc.、Nifty Gateway LLCなどが挙げられます。

最近の業界動向

* 2025年6月: DisneyとUniversalがMidjourneyを著作権侵害で提訴し、作品ごとに15万米ドルを要求、AIデータセットの合法性に注目が集まりました。

* 2025年5月: OpenSeaが14のブロックチェーン統合を伴うOS2ベータ版を発表し、マーケットプレイスの流動性を高めるためのSEAトークンのエアドロップを告知しました。

* 2025年4月: AdobeがSynthesiaに投資しました。SynthesiaのAIビデオエンジンはFortune 100企業の70%以上で利用されています。

* 2025年3月: Christie’sが初のAIのみのオークション「Augmented Intelligence」を開催し、Z世代からの強い入札を集め、予想を上回る結果となりました。

デジタルアート市場に関する本レポートは、テクノロジーを創造的思考と芸術制作に活用するデジタルアートの現状と将来展望を詳細に分析しています。デジタルアートは、コンピューターアート、ジェネレーティブアート、ロボットアート、キネティックアート、ネットアートから、ポストインターネット、バーチャルリアリティ(VR)、拡張現実(AR)アートまで、幅広い媒体にわたります。

市場は2025年に58億米ドルの価値があり、2030年までに118.1億米ドルに達すると予測されており、年平均成長率(CAGR)は15.28%と高い成長が見込まれています。

この成長を牽引する主な要因としては、NFTベースのコレクティブルの爆発的な増加によるデジタルアートの収益化、企業によるAR/VRインスタレーションを通じた没入型ブランドストーリーテリングへの需要、ジェネレーティブAIツールの採用によるコンテンツ制作速度の向上、ブロックチェーンを活用したロイヤリティスマートコントラクトによる新進アーティストの誘致、デジタルネイティブな購入者層の増加、そして没入型アート会場の拡大が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、暗号通貨価格の変動によるNFT取引量の不安定化、AI生成作品における著作権の曖昧さによる商業利用の制限、従来のギャラリーにおける高解像度ディスプレイインフラの不足、デジタル資産クラスに関する規制の不確実性などが含まれます。

市場は、タイプ別(デジタルコラージュ、デジタルペインティング、ジェネレーティブアート、3Dモデリングと彫刻、AR/VR没入型作品など)、媒体別、テクノロジー別(従来のデジタルツール、ブロックチェーン/NFT対応、ジェネレーティブAIエンジンなど)、販売チャネル別(オンラインマーケットプレイス、オフラインギャラリーなど)、エンドユーザー別(商業用、個人用)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)に詳細に分析されています。

特に、ジェネレーティブアートはAI駆動型制作ツールの普及により、年間16.56%で最も速く成長するセグメントと予測されています。地域別では、アジア太平洋地域が最も魅力的な成長地域とされており、Z世代やミレニアル世代のコレクターによる積極的なデジタル作品購入が牽引し、16.3%のCAGRで世界平均を上回っています。

ブランドは、没入型AR/VRインスタレーションを展開し、ストーリーテリングとインタラクティブアートを組み合わせることで、訪問者のエンゲージメントを高め、ファーストパーティデータを収集するためにデジタルアートを活用しています。また、ブロックチェーンベースのロイヤリティスマートコントラクトは、作品の再販収益を自動的にクリエイターに分配し、従来の市場では確保が困難だった透明性の高い収益源を提供することで、アーティストの収益構造を変革しています。

法的課題としては、AI生成作品の著作権に関する曖昧さや、ジェネレーティブAIプラットフォームに対する訴訟が進行中であることから、ライセンスや所有権に関する不確実性が生じています。

レポートでは、Adobe Inc.、Epic Games Inc. (ArtStation)、OpenSea、Midjourney Inc.など、主要な市場参加企業のプロファイルと戦略的動向も詳細に分析されており、市場の競争環境が明確に示されています。

本レポートは、デジタルアート市場の包括的な理解を提供し、将来の機会と課題を明確に示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 NFTベースの収集品の爆発的増加がデジタルアートの収益化を促進

- 4.2.2 AR/VRインスタレーションによる没入型ブランドストーリーテリングに対する企業の需要

- 4.2.3 生成AIツールの採用が代理店のコンテンツ制作速度を向上

- 4.2.4 ブロックチェーン対応のロイヤリティスマートコントラクトが新進アーティストを惹きつける

- 4.2.5 デジタルネイティブな購入者層の増加

- 4.2.6 没入型アート会場の成長

- 4.3 市場の阻害要因

- 4.3.1 暗号通貨価格の変動がNFT取引量に影響

- 4.3.2 AI生成作品の著作権の曖昧さが商業利用を制限

- 4.3.3 従来のギャラリーにおける高解像度ディスプレイインフラの限定性

- 4.3.4 デジタル資産クラスに関する規制の不確実性

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 デジタルコラージュ

- 5.1.2 デジタルペインティング

- 5.1.3 ジェネレーティブアート

- 5.1.4 3Dモデリングと彫刻

- 5.1.5 AR/VR没入型作品

- 5.1.6 その他のタイプ

- 5.2 メディア別

- 5.2.1 2Dイラストレーション

- 5.2.2 3Dイラストレーション

- 5.2.3 アニメーションとモーショングラフィックス

- 5.2.4 AR/VRインタラクティブ

- 5.2.5 その他

- 5.3 テクノロジー別

- 5.3.1 従来のデジタルツール

- 5.3.2 ブロックチェーン / NFT対応

- 5.3.3 生成AIエンジン

- 5.3.4 その他

- 5.4 販売チャネル別

- 5.4.1 オンラインマーケットプレイス

- 5.4.2 オフラインギャラリーとポップアップ

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 戦略的展開

- 6.2 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.2.1 Adobe Inc.

- 6.2.2 Epic Games Inc. (ArtStation)

- 6.2.3 Savage Interactive Pty Ltd (Procreate)

- 6.2.4 Behance LLC

- 6.2.5 DeviantArt Inc.

- 6.2.6 OpenSea (Ozone Networks Inc.)

- 6.2.7 Nifty Gateway LLC

- 6.2.8 SuperRare Labs Inc.

- 6.2.9 Rarible Inc.

- 6.2.10 Foundation Labs Inc.

- 6.2.11 Midjourney Inc.

- 6.2.12 Clip Studio Paint (Celsys Inc.)

- 6.2.13 Corel Corporation

- 6.2.14 Canva Pty Ltd

- 6.2.15 Autodesk Inc. (Sketchbook)

- 6.2.16 Wacom Co. Ltd.

- 6.2.17 Daz 3D Inc.

- 6.2.18 Thinkwell Group LLC

- 6.2.19 Meow Wolf Inc.

- 6.2.20 Bridgewater Studio LLC

- 6.2.21 Verisart Inc.

- 6.2.22 ArtBlocks Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルアートとは、コンピューターやデジタル技術を主要なツールとして制作される芸術作品全般を指す広範な概念でございます。伝統的な絵画や彫刻が物理的な素材と手作業によって生み出されるのに対し、デジタルアートはピクセルやベクターデータ、3Dモデルといったデジタル情報を基盤として構築されます。これにより、アーティストは無限の色彩、複雑な形状、動的な表現、そしてインタラクティブな要素を作品に取り入れることが可能となり、従来の芸術表現の枠を大きく広げました。制作過程においては、デジタルツールが提供する多様な機能や効果を駆使し、試行錯誤を繰り返しながら作品を完成させます。完成した作品は、デジタルデータとして保存され、インターネットを通じて容易に共有・配布できる点も大きな特徴でございます。

デジタルアートには多岐にわたる種類が存在いたします。まず、二次元の表現としては、デジタルペインティングやイラストレーションが挙げられます。これは、グラフィックソフトウェアを用いて、まるで実際の絵筆で描くかのように、あるいは写真加工やコラージュの手法を用いて制作されるものでございます。ピクセルアートやベクターアートもこの範疇に含まれます。次に、三次元の表現としては、3Dモデリングやスカルプティング、そしてそれらを動かす3Dアニメーションがございます。これらは、映画のVFXやゲーム開発において不可欠な技術であり、近年ではVR(仮想現実)やAR(拡張現実)空間でのアート作品としても展開されております。さらに、鑑賞者の動きや環境の変化に反応するインタラクティブアート、アルゴリズムによって自動生成されるジェネラティブアート、そして映像や音響をデジタル技術で統合したメディアアートも重要なジャンルでございます。近年では、ブロックチェーン技術を活用し、デジタル作品の唯一性や所有権を証明するNFTアートが新たな市場を形成し、大きな注目を集めております。

デジタルアートの用途は、純粋な芸術表現に留まらず、非常に広範囲にわたります。美術館やギャラリーでの展示といった伝統的な芸術活動はもちろんのこと、商業デザインの分野では、広告、ポスター、ウェブサイトのデザイン、ロゴ制作などに広く利用されております。エンターテイメント業界においては、ゲームのキャラクターデザイン、背景美術、UI(ユーザーインターフェース)デザイン、映画やアニメーションのVFX(視覚効果)やコンセプトアート、さらにはライブパフォーマンスやイベントでのプロジェクションマッピングといった視覚演出に不可欠な存在でございます。出版物においても、書籍の挿絵や装丁デザインにデジタルアートが活用され、教育分野では、デジタルツールの操作方法や表現技法の学習教材としても用いられております。また、医療や科学の分野では、複雑なデータを視覚化したり、シミュレーションを行ったりする際にもデジタルアートの技術が応用されております。

デジタルアートを支える関連技術は、ハードウェアとソフトウェアの両面で急速な進化を遂げております。ハードウェアとしては、高性能なCPUやGPUを搭載したコンピューター、精密な描画を可能にするペンタブレットや液晶タブレット、没入感のある体験を提供するVR/ARデバイス、そして3Dモデルを物理的な形にする3Dプリンターなどが挙げられます。また、作品を展示するための高精細ディスプレイやプロジェクターも重要な要素でございます。ソフトウェアの面では、2D制作にはAdobe Photoshop、Illustrator、Clip Studio Paint、Procreateなどが広く利用され、3D制作にはBlender、ZBrush、Maya、3ds Max、Cinema 4D、Substance Painterといったツールが使われております。動画編集やアニメーション制作にはAdobe After EffectsやPremiere Pro、DaVinci Resolveなどが用いられ、インタラクティブアートやジェネラティブアートにはProcessing、OpenFrameworks、Unity、Unreal Engineといったプログラミング環境やゲームエンジンが活用されております。近年では、Stable Diffusion、Midjourney、DALL-Eなどの画像生成AIが急速に発展し、アーティストの創作活動を支援、あるいは新たな表現の可能性を提示しております。さらに、作品の共有やコラボレーションを容易にするクラウドサービスや、NFTの基盤となるブロックチェーン技術も、デジタルアートの発展に不可欠な存在でございます。

デジタルアートの市場背景は、近年劇的な変化を遂げております。高性能なデジタルツールの普及とインターネットの発展により、アーティストが作品を発表し、世界中の人々と共有することが容易になったことが、市場拡大の大きな要因でございます。特に、2020年頃からNFTアートが爆発的なブームとなり、デジタル作品に唯一無二の価値と所有権を与えることで、新たなコレクター層と高額な取引を生み出しました。これにより、デジタルアートは従来の美術市場においてもその存在感を増し、多くのアーティストが新たな表現の場を見出しました。一方で、NFT市場は一時的な過熱を経て落ち着きを見せつつあり、その持続可能性や環境負荷、著作権の問題などが議論されております。また、AI生成アートの台頭は、芸術における「創造性」や「作者性」の定義を問い直し、倫理的・法的な側面からの議論も活発化しております。しかし、これらの技術革新は、デジタルアートが単なる技術的な表現に留まらず、社会や文化に深く関わる存在であることを示しており、従来の美術市場との融合や、新たな価値創造の可能性を秘めていると言えるでしょう。

デジタルアートの将来展望は、技術の進化と表現の多様化によって、さらに広がりを見せることでしょう。AI技術は、アーティストの創造性を拡張するツールとして、あるいはAI自身が作品を生成する主体として、アート制作に深く関わっていくと考えられます。AIが生成する作品の著作権や芸術性に関する議論は続くものの、AIと人間の協働による新たな表現形式が確立される可能性もございます。VR/AR技術のさらなる普及は、鑑賞者が作品の中に没入し、多感覚的に体験できるインタラクティブなアート空間を一般化させるでしょう。ホログラムや触覚フィードバックといった技術の発展により、視覚だけでなく、触覚や聴覚、さらには嗅覚に訴えかけるような、より豊かな表現が可能になるかもしれません。また、メタバース空間におけるアート展示や取引は、物理的な制約を超えた新たなアート市場を形成し、世界中の人々がいつでもどこでもアートに触れられる環境が整備されると予想されます。デジタルアートは、環境問題や社会問題といった現代的なテーマを扱い、メッセージを発信する強力な手段としても進化していくでしょう。技術の進歩は、芸術の定義そのものを拡張し、アーティストと鑑賞者の関係性、そしてアートが社会に与える影響を根本から変えていく可能性を秘めていると言えます。