デジタル資産運用市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

デジタルアセットマネジメント市場は、コンポーネント(ソリューション、サービス)、展開モデル(オンプレミス、クラウド)、組織規模(中小企業、大企業)、アプリケーション(営業・マーケティング支援、放送・出版ワークフローなど)、エンドユーザー(メディア・エンターテイメント、BFSIなど)、および地域によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルアセット管理(DAM)市場の概要

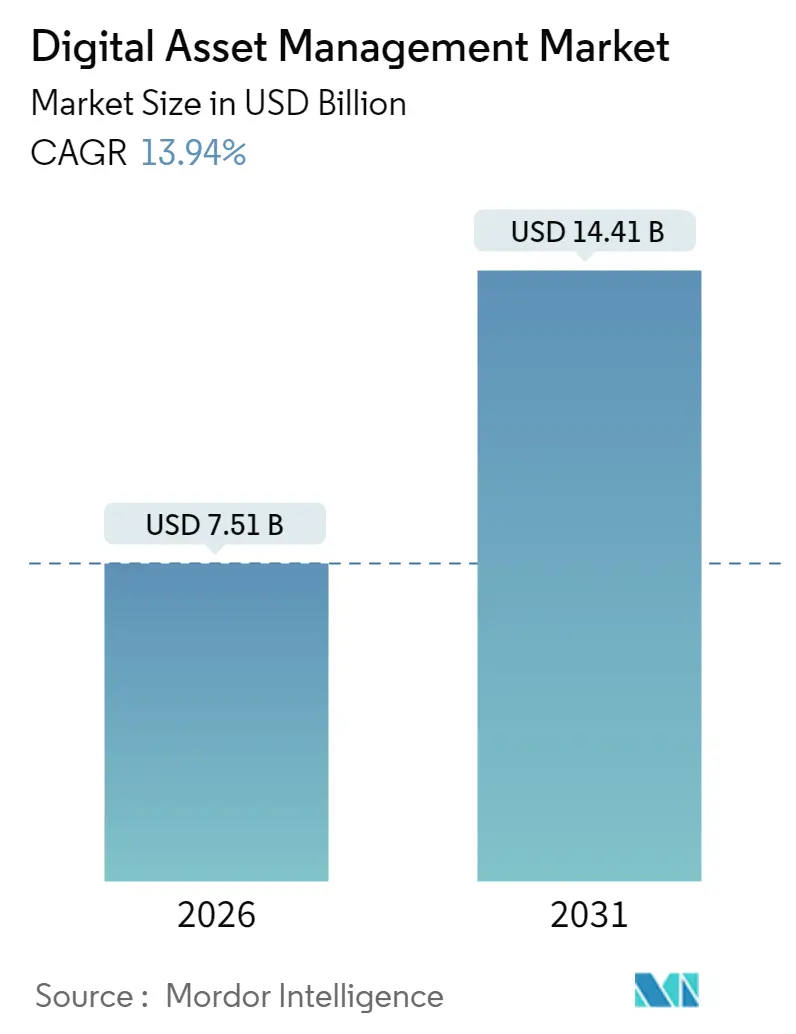

デジタルアセット管理(DAM)市場は、2025年には65.9億米ドルと評価され、2026年には75.1億米ドル、2031年には144.1億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は13.94%と見込まれています。企業がDAMをコストセンターからオムニチャネルコンテンツ戦略の核となる柱へと再位置づけするにつれて、需要が加速しています。ソリューションプロバイダーは、自動タグ付け、権利管理、動的配信のためにAIを組み込み、ブランドがアセット検索時間を最大40%削減するのを支援しています。大規模組織の66%で生成AIのパイロット導入がすでに進行しており、大規模なパーソナライゼーションを促進しています。

規制の変更も成長の触媒となっています。2025年6月に施行される欧州アクセシビリティ法は、より豊富なメタデータと代替テキストを要求しており、企業はレガシーシステムのアップグレードを迫られています。北米はクラウドネイティブアーキテクチャの採用をリードしており、アジア太平洋地域はモバイルビデオストリーミングの急増に牽引され、最も急速な拡大を経験しています。同時に、高い総所有コストとデータ主権規制の厳格化が、中小企業や厳しく規制されるセクターの成長を抑制しています。

主要なレポートのポイント

* コンポーネント別: 2025年にはソリューションがDAM市場シェアの71.90%を占め、サービスは2031年までに17.35%のCAGRで成長すると予測されています。

* 展開別: 2025年にはクラウドセグメントがDAM市場規模の63.40%を占め、2031年までに15.53%のCAGRで拡大すると予測されています。

* 組織規模別: 2025年の収益の67.80%を大企業が占めましたが、中小企業(SME)は2026年~2031年の期間で16.05%と最も高いCAGRを示すと予測されています。

* アプリケーション別: 2025年にはセールス&マーケティングイネーブルメントが34.10%の収益シェアでリードし、放送・出版は2031年までに18.10%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 2025年にはメディア&エンターテイメントセクターがDAM市場規模の27.40%を占め、小売&CPGセクターは16.78%のCAGRで最も急速に成長する垂直市場です。

* 地域別: 2025年には北米が37.70%の収益シェアでリードし、アジア太平洋地域は2031年までに17.02%のCAGRで進展すると予測されています。

世界のデジタルアセット管理市場のトレンドと洞察(推進要因)

* リッチメディアアセットの量と速度の増加: オムニチャネルコマースにおけるリッチメディアアセットの量と速度の増加は、CAGRに+3.20%の影響を与え、特に北米とヨーロッパで顕著です。マーケティングチームは予算の39%をコンテンツ作成に充てており、その多くは洗練されたメタデータ、権利追跡、レンディション管理を必要とする短編動画やインタラクティブ形式です。

* クラウドネイティブAI強化DAMプラットフォームへの急速な移行: 北米を中心に、ヨーロッパやAPACにも波及し、CAGRに+2.80%の影響を与えています。T-Mobileのような企業は、オンプレミスリポジトリからAdobe Experience Manager Assets(AIを活用して一括タグ付けやレンディション生成を行う)に移行した後、クリエイティブサイクル時間を短縮しました。

* パーソナライズされたビデオストリーミングアセットの需要急増: アジア太平洋地域が核となり、世界的な影響力を拡大しており、CAGRに+2.10%の影響を与えています。中国、日本、韓国のモバイルファーストの消費者は、ローカライズされた字幕、サムネイル、広告スレートを期待しています。

* リアルタイムコンテンツシンジケーションのためのDAMとヘッドレスCMSの統合: 世界的に、特に北米とヨーロッパがリードし、CAGRに+1.90%の影響を与えています。ロサンゼルス・タイムズは19のリポジトリをAPIファーストのハブに統合し、現在ウェブサイト、アプリ、スマートスピーカーで13万の記事を配信しています。

* アクセシビリティを推進する規制の動き: ヨーロッパが主要であり、世界的に採用が進んでおり、CAGRに+1.60%の影響を与えています。欧州アクセシビリティ法のような規制は、企業にレガシーシステムをアップグレードし、より豊富なメタデータと代替テキストを提供することを促しています。

* 生成AIを活用した自動タグ付けの出現: 世界的に、特に北米で初期段階にあり、CAGRに+1.40%の影響を与えています。生成AIのパイロット導入は、大規模組織の66%で進行しており、大規模なパーソナライゼーションを促進しています。

抑制要因

* エンタープライズグレードDAMスイートの高い総所有コスト: 世界的に、特に新興市場で高く、CAGRに-1.60%の影響を与えています。ライセンス料、統合作業、DAMスペシャリストの必要性が、多くの中小企業をエンタープライズプラットフォームから遠ざけています。

* データ主権および居住要件: ヨーロッパ、APAC、中東で顕著であり、国境を越えたストレージを制限し、CAGRに-1.20%の影響を与えています。UAEの連邦法令45号(2021年)のように、機密データを国内のサーバーに保存することを義務付ける規制は、多国籍企業に地域インスタンスやハイブリッドモデルの運用を強いています。

* シームレスな移行を妨げる断片化されたレガシーリポジトリ: 世界的に、特に成熟市場で高く、CAGRに-0.90%の影響を与えています。

* AIベースのメタデータガバナンスのための熟練した労働力の不足: 世界的に、特に新興市場で深刻であり、CAGRに-0.70%の影響を与えています。

セグメント分析

* コンポーネント別: ソリューションセグメントは71.90%のシェアを占め、エンタープライズ導入の基盤を確立しています。プラットフォームはAI転写、色補正、権利クリアランスをバンドルし、DAM市場をより広範なデジタルエクスペリエンススタックの不可欠な部分にしています。一方、サービス収益は、企業が分類設計、断片化されたアーカイブからの移行、ユーザー研修プログラムのためにパートナーに依存するため、ソフトウェアを上回り17.35%のCAGRで成長すると予測されています。

* 展開モード別: クラウドインストールは2025年の収益の63.40%を占めています。アップデートがシームレスに流れ、ストレージ層が自動的にスケーリングされるため、アセットあたりの総コストが減少します。オンプレミスインストールは防衛、政府、ヘルスケア分野で依然として存在しますが、ハイブリッドパターンが普及しつつあります。クラウドモデルは15.53%のCAGRを牽引し、現代の技術スタックにおけるDAM市場の優位性を強化しています。

* 組織規模別: 大企業は2025年の収益の67.80%を占め、DAMをERP、CRM、マーケティング技術スイートと統合して、グローバルなブランド整合性を維持しています。同時に、クラウドサブスクリプションとローコードコネクタは、これまで共有ドライブに依存していた中小企業(SME)にDAM市場を開放しています。SMEは16.05%のCAGRで成長すると予測されています。

* アプリケーション別: セールス&マーケティングイネーブルメントアプリケーションは34.10%のシェアを占め、チームはDAMを展開して、広告、ランディングページ、小売パートナーに一貫した画像とコピーを提供しています。放送・出版セグメントは18.10%のCAGRで拡大しており、ニュースルームやストリーミングサービスは毎日テラバイト規模のデータを摂取し、自動化された権利チェックを必要としています。

* エンドユーザー産業別: メディア&エンターテイメントは支出の27.40%を占めており、スタジオ、放送局、ゲームパブリッシャーは複雑なアセットライフサイクルに依存しています。小売&CPGは16.78%のCAGRで最も急速に成長しているセクターです。

地域分析

* 北米: 2025年には37.70%のシェアでリードしました。企業がAI豊富なクラウドスイートを採用し、ハイパースケールプロバイダーがコンプライアンス認証を強化したためです。この地域の成熟した広告技術エコシステムは、ユーザーあたりのコンテンツ支出を増加させ、DAM市場におけるリーダーシップを確固たるものにしています。

* アジア太平洋地域: 2031年までに17.02%のCAGRを記録すると予測されています。スマートフォン普及率の上昇とソーシャルコマースは、大規模なインスタントビデオパーソナライゼーションのユースケースを拡大しています。政府のスマートシティイニシアチブも、公共サービスアプリを強化するための統一コンテンツハブの開発を奨励しています。

* ヨーロッパ: アクセシビリティ要件と厳格なプライバシーフレームワークに支えられて成長しています。企業がレガシーコレクションに代替テキストと詳細な同意追跡を導入するため、コンプライアンス対応ソリューションのDAM市場規模が拡大しています。

競争環境

デジタルアセット管理市場は中程度の集中度です。Adobe、Aprimo、MediaValet、Acquia、Orange Logicが合わせて大きな存在感を示していますが、機敏な新興企業がイノベーションサイクルをより速いペースで推進しています。競争戦略は、AIの深さ、垂直テンプレート、オープンAPIエコシステムの3つの柱を中心に展開されています。AprimoのPlanning and Critic Agentsは、コンテンツカレンダーと品質チェックを自動化し、規制対象産業を手動監査の負担から解放しています。AcquiaはAI Video Creatorでプラットフォームを拡張し、ローコード編集と自動色フィルタリングをマーケターに提供しています。

ホワイトスペースの機会には、Eコマースと製品視覚化が成熟するにつれて、3DおよびARアセットオーケストレーションが含まれます。ブロックチェーン検証済みの来歴は、ディープフェイクとの戦いにおいてメディア企業を惹きつけています。スタートアップ企業は、マイクロサービスと従量課金制を活用してミッドマーケットの取引を獲得し、モノリシックアーキテクチャに依然として依存している既存企業に挑戦しています。

最近の業界動向

* 2025年5月: Aprimoは、規制対象セクター向けの計画、メタデータ管理、コンプライアンスを自動化するAIエージェントを発表しました。

* 2025年5月: DeFi Technologiesは、北米最大のSolana機関投資家マネージャーとして、2025年の収益見通し2億107万米ドルを再確認しました。

* 2025年4月: PFM CRYPTOは、AI収入最適化と920万人のユーザーを擁する手数料無料のデジタルアセット管理プラットフォームを導入しました。

本レポートは、デジタルアセット管理(DAM)市場に関する詳細な分析を提供しています。市場の主要なパラメーター、根本的な成長要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を提示しています。また、様々なエンドユーザーによるソリューションから得られる収益、DAM市場のトレンド、主要ベンダーのプロファイル、そしてCOVID-19がエコシステム全体に与える影響も分析しています。

デジタルアセット管理市場は、2031年までに144.1億米ドルに達すると予測されており、2026年からの年平均成長率(CAGR)は13.94%と見込まれています。特にサービスセグメントは、移行、分類、変更管理に関する専門知識の需要が高く、17.35%のCAGRで最も急速に成長しています。展開モードでは、クラウド(SaaS)モデルが継続的なイノベーション、低い初期費用、グローバルなアクセス性を提供するため優位であり、2025年の収益の63.40%を占め、15.53%のCAGRで成長しています。

市場の成長を牽引する主な要因としては、オムニチャネルコマースにおけるリッチメディアアセットの量と速度の増加、北米でのクラウドネイティブAI強化型DAMプラットフォームへの急速な移行、アジアにおけるパーソナライズされたビデオストリーミングアセットの需要急増が挙げられます。さらに、リアルタイムコンテンツシンジケーションのためのDAMとヘッドレスCMSの統合、欧州におけるアクセシビリティ規制(WCAG-2.2)によるメタデータ標準の向上、そしてジェネレーティブAIを活用した自動タグ付けによるブランド立ち上げまでの時間短縮も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。中小企業にとってのエンタープライズグレードDAMスイートの高い総所有コスト(TCO)、データ主権および居住地に関する義務が国境を越えたアセット保存を制限していること、断片化したレガシーリポジトリがシームレスな移行を妨げていること、そしてAIベースのメタデータガバナンスに対応できる熟練した労働力の不足が課題となっています。

レポートでは、コンポーネント(ソリューション、サービス)、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、アプリケーション(販売・マーケティング支援、放送・出版ワークフロー、製品・Eコマース管理、写真・グラフィック・デザインリポジトリ、文書・ナレッジ管理)、エンドユーザー産業(メディア・エンターテイメント、BFSI、政府、ヘルスケア・ライフサイエンス、小売・CPG、製造、IT・通信など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

特に、AIは現代のDAMソリューションにおいて重要な役割を果たしており、タグ付け、文字起こし、品質チェックを自動化し、アセット検索時間を最大40%短縮し、大規模なハイパーパーソナライズされた体験を可能にしています。欧州アクセシビリティ法は、2025年6月からのアクセシブルなデジタルアセットの義務化を促しており、欧州の組織はメタデータ機能と自動キャプション機能をアップグレードしています。エンドユーザー業界では、小売・CPG企業がDAMと製品データを連携させてオムニチャネルのパーソナライゼーションを強化しているため、16.78%のCAGRで最も高い成長が見込まれています。

競争環境については、戦略的動向、ベンダーポジショニング分析、およびAdobe Inc.、OpenText Corp.、Bynder BV、Oracle Corp.、IBM Corp.、Cloudinary Ltd.などの主要企業のプロファイルが詳細に記述されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

本レポートは、市場機会と将来の展望、特にホワイトスペースと未充足ニーズの評価も提供しており、デジタルアセット管理市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オムニチャネルコマースにおけるリッチメディアアセットの量と速度の増加

- 4.2.2 北米におけるクラウドネイティブAI強化型DAMプラットフォームへの急速な移行

- 4.2.3 アジアにおけるパーソナライズされたビデオストリーミングアセットの需要急増

- 4.2.4 リアルタイムコンテンツシンジケーションのためのDAMとヘッドレスCMSの統合

- 4.2.5 アクセシビリティ(WCAG-2.2)に関する規制強化がヨーロッパのメタデータ標準を引き上げる

- 4.2.6 生成AIを活用した自動タグ付けの登場により、ブランド立ち上げまでの期間(TTM)が短縮

- 4.3 市場の阻害要因

- 4.3.1 中小企業におけるエンタープライズグレードDAMスイートの高い総所有コスト

- 4.3.2 データ主権と居住地の義務が国境を越えたアセット保存を制限

- 4.3.3 断片化されたレガシーリポジトリがシームレスな移行を妨げる

- 4.3.4 AIベースのメタデータガバナンスのための熟練した労働力の不足

- 4.4 技術的展望

- 4.5 マクロ経済要因の影響評価

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資分析(資金調達、M&A、VC活動)

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド (SaaS)

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 アプリケーション別

- 5.4.1 営業・マーケティング支援

- 5.4.2 放送・出版ワークフロー

- 5.4.3 製品・Eコマース管理

- 5.4.4 写真、グラフィック、デザインリポジトリ

- 5.4.5 ドキュメント・ナレッジ管理

- 5.5 エンドユーザー産業別

- 5.5.1 メディア・エンターテイメント

- 5.5.2 BFSI

- 5.5.3 政府・公共部門

- 5.5.4 ヘルスケア・ライフサイエンス

- 5.5.5 小売・CPG

- 5.5.6 製造業

- 5.5.7 IT・通信

- 5.5.8 その他(教育、非営利団体)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Adobe Inc.

- 6.3.2 OpenText Corp.

- 6.3.3 Bynder BV

- 6.3.4 Aprimo LLC

- 6.3.5 Oracle Corp.

- 6.3.6 Cloudinary Ltd.

- 6.3.7 IBM Corp.

- 6.3.8 Canto Inc.

- 6.3.9 Widen Enterprises (Acquia)

- 6.3.10 CELUM GmbH

- 6.3.11 MediaBeacon Inc.

- 6.3.12 Nuxeo (Hyland)

- 6.3.13 Extensis

- 6.3.14 Digizuite A/S

- 6.3.15 MediaValet Inc.

- 6.3.16 Brandfolder (Smartsheet)

- 6.3.17 Sitecore

- 6.3.18 Northplains Systems

- 6.3.19 Tenovos

- 6.3.20 Amplifi.io

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

デジタル資産運用とは、ブロックチェーン、人工知能(AI)、ビッグデータ分析といった最先端のデジタル技術を駆使し、資産の管理、投資判断、取引執行、ポートフォリオ最適化などを効率的かつ自動的に行う新たな資産運用の形態を指します。従来の資産運用が主に金融機関の専門家による対面や電話を通じたサービス提供であったのに対し、デジタル資産運用はオンラインプラットフォームを通じて、より広範な投資家に対して、低コストでアクセスしやすいサービスを提供することを特徴としています。対象となる資産は、ビットコインやイーサリアムといった暗号資産に留まらず、ブロックチェーン上で発行されるデジタル証券(セキュリティトークン)、さらにはデジタル化された不動産、美術品、ファンドなど多岐にわたります。これらの技術を活用することで、投資の透明性、流動性、効率性を飛躍的に向上させることが期待されています。

デジタル資産運用には、いくつかの主要な種類が存在します。第一に、ロボアドバイザーが挙げられます。これは、AIが顧客の年齢、収入、リスク許容度、投資目標などの情報を基に、最適なポートフォリオを自動で提案し、その後の運用までを自動的に行うサービスです。低コストで手軽に始められるため、特に投資初心者や少額から始めたい個人投資家に人気があります。第二に、暗号資産運用があります。これは、ビットコインやイーサリアムなどの暗号資産を直接購入・売却するだけでなく、ステーキング(保有する暗号資産をネットワークに預け入れ、報酬を得る仕組み)やイールドファーミング(分散型金融プロトコルに流動性を提供し、報酬を得る仕組み)など、多様な方法で収益を追求するものです。暗号資産取引所やカストディサービスがその基盤となります。第三に、セキュリティトークンオファリング(STO)を通じたデジタル証券の運用があります。これは、不動産、未公開株、ファンドといった従来の資産をブロックチェーン上でデジタル化し、小口化して発行するものです。これにより、これまで機関投資家向けであった投資機会が個人投資家にも開放され、流動性の低い資産の取引が容易になります。さらに、分散型金融(DeFi)も重要な分野です。これは、銀行や証券会社といった中央集権的な仲介者を介さずに、スマートコントラクト(ブロックチェーン上で自動実行される契約)を用いて、貸付、借入、取引、保険などの金融サービスを提供するもので、高い透明性と効率性が特徴です。

デジタル資産運用は、様々な用途で活用されています。個人投資家にとっては、手軽に資産形成を始められる手段として、また、AIによる自動最適化されたポートフォリオを通じて、感情に左右されない合理的な投資判断をサポートするツールとして利用されています。グローバルな投資機会へのアクセスも容易になります。機関投資家にとっては、運用効率の向上、取引コストの削減、新たな投資対象へのアクセス、そしてブロックチェーンによる透明性の高い取引記録を通じたリスク管理の高度化に貢献します。企業にとっては、STOを通じて新たな資金調達の手段を得たり、サプライチェーンファイナンスの効率化、社内資産のデジタル化による管理コスト削減などが可能になります。また、これまで流動性が低かった不動産や美術品などの実物資産の小口化と流動性向上は、デジタル資産運用の大きなメリットの一つです。これにより、より多くの人々がこれらの資産に投資できるようになり、市場全体の活性化が期待されます。ブロックチェーン技術による取引履歴の記録は、透明性の確保と改ざん防止にも寄与し、不正リスクの低減にも繋がります。

デジタル資産運用を支える主要な関連技術は多岐にわたります。最も基盤となるのがブロックチェーン技術です。これは、分散型台帳技術として、取引の透明性、セキュリティ、改ざん耐性を提供し、スマートコントラクトの実行基盤となります。暗号資産やデジタル証券の信頼性を担保する上で不可欠な技術です。次に、人工知能(AI)が挙げられます。AIは、膨大な市場データの分析、将来の価格予測、顧客のリスクプロファイルに基づいたポートフォリオの最適化、リスク管理、さらにはチャットボットによる顧客対応など、運用プロセスのあらゆる段階で活用され、効率性と精度を高めます。ビッグデータ分析も重要です。市場の動向、経済指標、ニュース、SNS情報など、多種多様なデータをリアルタイムで収集・分析し、投資戦略の策定やリスク評価に役立てます。これらの大規模なデータ処理やシステム運用を支えるのがクラウドコンピューティングです。また、異なるシステムやサービス間を連携させるためのAPI(Application Programming Interface)は、サービスの統合や自動化を促進し、よりシームレスな運用環境を実現します。そして、デジタル資産の価値を守るためには、サイバーセキュリティ技術が不可欠であり、不正アクセスやハッキングから資産を保護するための高度な技術が常に求められています。

デジタル資産運用市場は、いくつかの背景要因によって急速に拡大しています。まず、世界的な低金利環境が挙げられます。従来の預貯金では資産が増えにくいため、より高いリターンを求めて、多くの投資家が新たな投資先や運用手法に関心を持つようになりました。次に、テクノロジーの進化です。ブロックチェーン、AI、ビッグデータなどの技術が成熟し、金融分野への応用が現実的になったことが、デジタル資産運用の発展を強力に後押ししています。また、投資家の意識変化も大きな要因です。特に若年層を中心に、デジタルネイティブな世代は、オンラインで完結する手軽で透明性の高い投資手法を好み、従来の金融サービスにはない利便性を求めています。各国政府や金融当局による規制の整備も市場の健全な発展を促しています。暗号資産やデジタル証券に関する法整備が進むことで、投資家保護が強化され、より多くの機関投資家や企業が安心して市場に参入できるようになりました。さらに、新型コロナウイルス感染症のパンデミックは、非対面・オンラインサービスの需要を加速させ、デジタル資産運用への関心を一層高める結果となりました。既存の金融機関もこのトレンドを認識し、デジタル資産運用分野への参入や提携を強化しており、市場全体の競争とイノベーションを促進しています。

将来に向けて、デジタル資産運用はさらなる進化と拡大が予測されます。まず、市場の飛躍的な拡大が期待されます。暗号資産だけでなく、不動産、美術品、知的財産権など、あらゆる種類の資産がデジタル化され、ブロックチェーン上で取引されるようになるでしょう。これにより、これまで投資対象となりにくかった資産にも新たな流動性が生まれ、市場規模は現在の想像をはるかに超えるものとなる可能性があります。次に、サービスの多様化と高度化が進むでしょう。AIはよりパーソナライズされた運用戦略を提供し、個々の投資家のニーズに合わせたきめ細やかなサービスが可能になります。DeFiはさらに進化し、クロスチェーン技術の発展により、異なるブロックチェーン間での資産移動や取引がよりスムーズになることで、新たな金融商品やサービスが次々と生まれるでしょう。また、規制の国際的な調和も進み、グローバルなデジタル資産市場の形成が加速すると考えられます。Web3エコシステムとの融合も重要なトレンドです。メタバース内の土地やアイテム、NFT(非代替性トークン)といった新たなデジタル資産が投資対象となり、Web3技術を活用した新たな投資機会が創出されるでしょう。さらに、サステナブル投資(ESG投資)との融合も進み、環境・社会・ガバナンス要素を考慮したデジタル資産運用が主流となる可能性があります。そして、デジタル資産運用は、途上国や金融サービスへのアクセスが限られる人々にも投資機会を提供することで、金融包摂の推進にも貢献すると期待されています。しかし、技術の進化に伴う新たなサイバーセキュリティリスクや、複雑化する金融商品に対するリスク管理の重要性は増大し、これらの課題への対応が今後の発展の鍵となるでしょう。