デジタルオーディオワークステーション市場規模とシェア分析 – 成長トレンドと予測 (2025-2030年)

デジタルオーディオワークステーション市場レポートは、コンポーネント(ソフトウェア、およびサービス)、オペレーティングシステム(macOS、Windows、その他のオペレーティングシステム)、導入形態(オンプレミス/永久ライセンス、およびクラウド/SaaS)、エンドユーザー(教育機関および音楽学校、ポッドキャストおよびコンテンツクリエイター、その他)、アプリケーション(音楽制作およびマスタリング、その他)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルオーディオワークステーション(DAW)市場は、2030年までの成長とトレンド分析に関するレポートです。Mordor Intelligenceの分析によると、DAW市場は急速な成長を遂げており、特にクラウドネイティブな制作、AIを活用した作曲、空間オーディオワークフローが市場拡大の主要な推進力となっています。サブスクリプションモデルの普及により初期費用が抑えられ、新たな愛好家が有料エコシステムに参入する一方で、フリーミアムモデルとの競争が価格感度を高めています。リモートコラボレーションの常態化はSaaSアーキテクチャへの移行を加速させ、映画、OTT、ゲームスタジオからの空間オーディオ需要は、Dolby AtmosなどのネイティブサポートをDAWベンダーに促しています。ベンダーはプラットフォームの定着化を図るため、マーケットプレイス、サンプルライブラリ、AIユーティリティをバンドルしており、競争が激化しています。

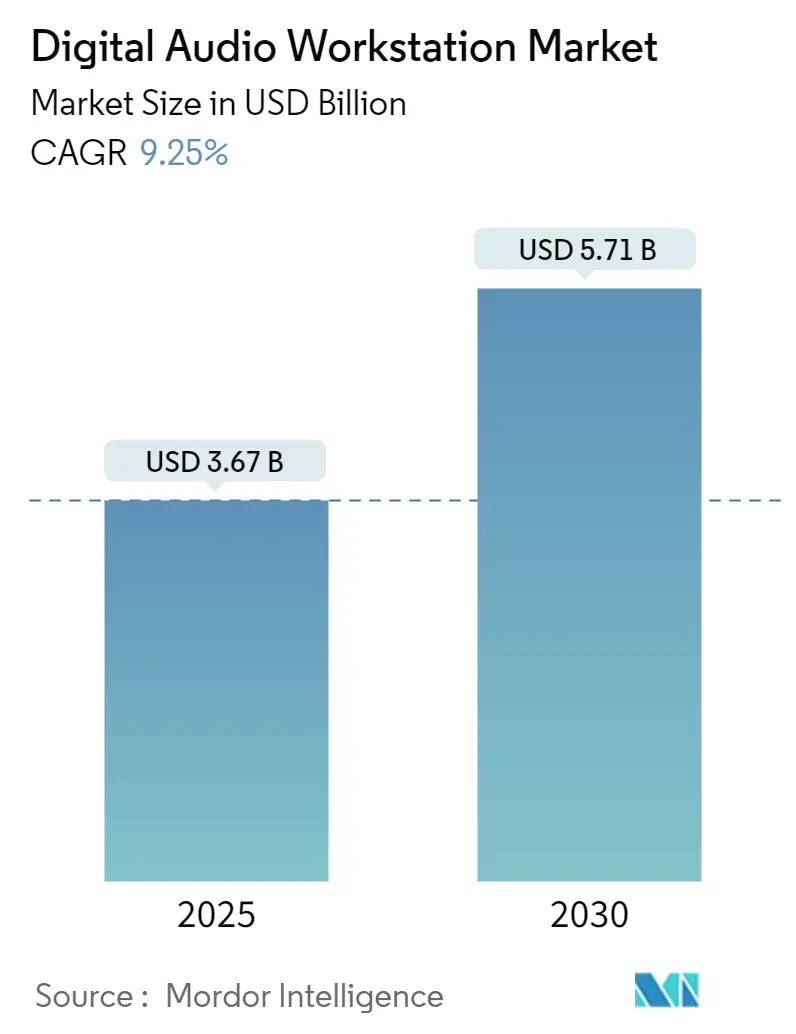

市場規模と成長予測

DAW市場は、2025年には36.7億米ドル、2030年には57.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.25%です。最も成長が速い地域はアジア太平洋、最大の市場は北米であり、市場の集中度は中程度です。

主要なレポートのポイント

* コンポーネント別: 2024年にソフトウェアが市場シェアの85%を占め、サービスは2030年までに11.8%のCAGRで成長する見込みです。

* オペレーティングシステム別: Windowsが2024年に57%の市場シェアを占め、その他のOSプラットフォームは2030年までに12.6%のCAGRで拡大すると予測されています。

* 展開モード別: オンプレミスソリューションが2024年に70%の市場シェアを保持しましたが、クラウドおよびSaaS製品は14.1%のCAGRで成長すると予測されています。

* エンドユーザー別: プロのオーディオエンジニアとミキサーが2024年に40%の市場シェアを占め、ポッドキャストおよびコンテンツクリエイターは13.5%のCAGRで最も速い成長を記録しています。

* アプリケーション別: 音楽制作が2024年に60%の市場シェアを占め、ポッドキャスト/ライブストリーミングは13.2%のCAGRで進展しています。

* 地域別: 北米が2024年に35%の市場シェアを獲得し、アジア太平洋地域は11.7%のCAGRで最も速く成長しています。

主要な市場トレンドと洞察

市場を牽引する要因

* 独立系音楽プロデューサーの間でのクラウドベースDAWへの移行の増加(CAGRへの影響+2.1%): クリエイターが手頃な価格で、控えめなハードウェアで動作し、デバイス間でセッションを同期できるワークステーションを求めるため、クラウド採用が加速しています。自動バージョン管理、リアルタイムコラボレーション、デバイスに依存しないアクセスが、モバイルファーストのミュージシャンに響いています。

* OTTおよびゲームスタジオによる没入型空間オーディオ制作の需要急増(CAGRへの影響+1.8%): ストリーミングプラットフォームが主要リリースにDolby Atmosミックスを義務付け、ゲームがリアルなオブジェクトベースオーディオに依存する中、DAWベンダーはネイティブなDolby AtmosレンダラーやNetflixラウドネスプリセットなどで対応しています。

* ホームスタジオクリエイターによるAIアシスト作曲ツールの採用(CAGRへの影響+1.5%): Apple Logic Pro 11のAIバーチャルバンドメイトやFL StudioのAI機能は、リズムトラック、ベースライン、キーボードパートをオンデマンドで生成し、スキル障壁を低減しています。これにより、愛好家がセッションミュージシャンなしでプロ品質のデモを作成できるようになっています。

* ポッドキャスト収益化の増加によるターンキー編集スイートの必要性(CAGRへの影響+1.3%): ポッドキャストの広告収入成長により制作品質への期待が高まり、エディターはノイズリダクション、ラウドネス正規化、トランスクリプトアライメントを自動化するDAWを採用しています。

* 5G展開による低遅延リモートコラボレーションワークフローの実現(CAGRへの影響+0.9%): 5Gの普及は、低遅延でのリモートコラボレーションを可能にし、異なる場所からの共同制作を容易にしています。

* サブスクリプションベースの価格設定の普及による有料ユーザーベースの拡大(CAGRへの影響+0.7%): サブスクリプションモデルは初期費用を抑え、新たな愛好家を有料エコシステムに引き込み、有料ユーザーベースを拡大しています。

市場の抑制要因

* フリーミアムおよびオープンソースDAWの普及による有料ライセンスの浸食(CAGRへの影響-1.4%): Reaperの低コストプランやAudacityの無料機能セットは、商用パブリッシャーに基本的なトラッキングや編集以上の付加価値を証明するよう迫っています。

* 高いGPU/CPU要件によるモバイルおよび新興市場での採用制限(CAGRへの影響-1.1%): AIマスタリング、リアルタイムコンボリューション、高トラック数処理は、エントリーレベルのデバイスに大きな負荷をかけます。アジア太平洋やラテンアメリカの予算重視のクリエイターはアップグレードを遅らせる傾向があり、普及を妨げています。

* 複雑なIPおよびサンプルクリアランス規制によるコンプライアンスコストの増加(CAGRへの影響-0.8%): 複雑な知的財産権およびサンプルクリアランス規制は、特に北米、ヨーロッパ、先進アジア太平洋地域でコンプライアンスコストを増加させています。

* ハードウェアサプライチェーンの変動によるオーディオインターフェース不足(CAGRへの影響-0.6%): チップ不足などに起因するハードウェアサプライチェーンの変動は、オーディオインターフェースの不足を引き起こし、市場成長を一時的に抑制しています。

セグメント別分析

* コンポーネント別: ソフトウェアは2024年の収益の85%を占め、エンドツーエンドのワークフローとエコシステム制御の中心であることを示しています。サービスは小規模ながらも、クラウドストレージ、AIマスタリング、コラボレーションハブへの需要により11.8%のCAGRで拡大しています。クリエイターがデバイス間でセッションを移行するにつれて、統合されたクラウドライブラリと自動バックアップが、一度限りの購入者を定期的なサブスクライバーに変えています。これにより、DAW市場の成長を維持するための迅速な機能展開が促進されています。

* オペレーティングシステム別: Windowsは幅広いオーディオインターフェースドライバーサポートと確立されたスタジオワークフローにより57%の足場を維持しています。しかし、モバイルファーストのクリエイターやArmベースのラップトップがシェアを侵食しており、その他のOSプラットフォームは12.6%のCAGRで成長しています。クロスプラットフォームの互換性が購買決定を左右するようになり、ベンダーはシームレスな移行を提供することで、デバイスエコシステム全体での採用を拡大し、市場を活性化させています。

* 展開モード別: オンプレミス展開は、決定的な低遅延と絶対的なデータ所有権を求めるスタジオに支持され、2024年の収益の70%を占めました。しかし、5Gカバレッジとゼロインストールブラウザがコラボレーションを再定義するにつれて、クラウドモデルは14.1%のCAGRで成長しています。BandLabのようなブラウザベースのDAWは摩擦のないオンボーディングを示しており、主要ベンダーはセッション同期やフルSaaSティアを提供し、クラウドへの移行が不可避であることを示唆しています。

* エンドユーザー別: プロのエンジニアとミキサーは2024年の支出の40%を占め、高トラック数、サラウンドルーティング、認定プログラムを重視しています。一方、ポッドキャストおよびコンテンツクリエイターは、広告収入モデルとターンキー編集の必要性により、13.5%のCAGRで最も速く成長しています。教育機関も制作カリキュラムを組み込むことで増加しており、ベンダーはサイトライセンスや簡素化されたモードで対応し、スキルが向上するにつれてアップセルパスを作成しています。

* アプリケーション別: 音楽制作とマスタリングは、アルバムワークフローとバーチャルインストゥルメントの需要に根ざし、2024年に60%の収益を保持しました。しかし、ポッドキャストとライブストリーミングは、オンデマンドのトークやリアルタイムのクリエイターインタラクションへの需要により、13.2%のCAGRで最も速く拡大しています。映画やOTTのポストプロダクションは空間オーディオの義務化により、ビデオタイムラインやラウドネスメーターとの緊密な統合を必要とし、アップセルの機会を提供しています。ゲーム開発者は適応型音楽ステムや低遅延ミドルウェアブリッジを求めており、ライブストリーマーはCPU効率とソーシャルプラットフォームに直接公開できる迅速なプリセットを優先しています。この多様化は、将来の製品ロードマップにおいて単一のユースケースが支配的になることを防ぎ、DAW市場を多様化させています。

地域別分析

* 北米: ハリウッド、ナッシュビル、ゲームおよびOTTスタジオの密集したネットワークに支えられ、2024年の収益の35%を占めました。安定したブロードバンド、早期の5G展開、クリエイティブソフトウェアへの高い一人当たり支出がプレミアム製品の採用を支えています。しかし、市場の飽和とサブスクリプション料金の上昇に対する反発が、追加的な成長を抑制しています。

* アジア太平洋: 中国の30億米ドルのデジタル音楽セクターとモバイルファーストのクリエイター文化に牽引され、11.7%のCAGRで最も成長の速い地域です。スマートフォンの普及とショートフォームビデオのエコシステムがクロスデバイスワークフローの需要を押し上げ、DAW市場を拡大しています。政府支援の5Gカバレッジと若年層の人口構成がクラウド採用を加速させていますが、新興経済国ではハードウェアの手頃な価格が依然として課題です。

* ヨーロッパ: 成熟しながらも革新的なバランスの取れたプロファイルを示しています。強力なIP執行がプレミアム価格を支え、公共芸術資金がクラシックや放送市場に特化したニッチなDAWを維持しています。

* ラテンアメリカとMEA: 絶対的な支出は低いものの、クリエイターの熱意は高く、フリーミアムおよびモバイル専用アプリがエントリーを支配しており、ローカライズされた支払いモデルを持つベンダーが将来のアップグレードを獲得する可能性があります。

競争環境

DAW市場は中程度の集中度を示しており、Apple、Avid、Steinberg、Adobeがプロフェッショナルワークフローを支える一方、Image-Line、BandLab、Abletonがインディークリエイターをターゲットにしています。AIの継続的な導入、空間オーディオへの対応、リアルタイムコラボレーションが製品の差別化要因となっています。AppleのmacOS、iPadOS、シリコンチップにわたる垂直統合は、Logic Proのデバイス固有の価格設定に示されるように、ロックインを深めています。AvidのSpliceとの提携は、1億のサンプルライブラリをPro Toolsに直接注入し、ポストプロダクション施設での支配力を強化しています。

新興の挑戦者はニッチな課題に焦点を当てており、UdioのビジュアルソングエディターはAIアシスト作曲を、Soundtrapは教室でのワークフローを活用しています。AIがコア機能をコモディティ化するにつれて、コミュニティエコシステム、コンテンツマーケットプレイス、教育モジュールがDAW市場における競争優位性を定義するでしょう。

主要な業界リーダーには、Apple Inc.、Adobe Inc.、Avid Technology Inc.、Steinberg Media Technologies GmbH、Native Instruments GmbHが含まれます。

最近の業界動向(2025年6月/5月)

* 2025年6月:Steinbergが新しいアンミキシングモジュールとネイティブWindows Armサポートを備えたSpectraLayers 12をリリースしました。

* 2025年6月:Udioが、進行中の著作権訴訟の中で、音楽制作向けのAIビジュアル編集ワークステーション「Sessions」を発表しました。

* 2025年6月:AvidがSpliceのサンプルライブラリをPro Toolsに統合し、DAW内のクリエイティブリソースを拡大しました。

* 2025年6月:AvidがAI音声テキスト分析と拡張MIDIツールを備えたPro Tools 2025.6をリリースしました。

* 2025年5月:AppleがAIバーチャルバンドメイトとステム分離機能を備えたLogic Pro 11を発表しました。

デジタルオーディオワークステーション(DAW)市場に関する本レポートは、デジタルオーディオファイルの録音、編集、再生を可能にする電子ネットワークであるDAWの市場動向を詳細に分析しています。DAWは、単一のコンピューターユニットによって制御される複雑な機能を提供し、オーディオの編集、操作、録音に利用されています。

市場規模は、2025年に36.7億米ドル、2030年には57.1億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 独立系音楽プロデューサーの間でのクラウドベースDAWへの移行が進んでいること。

* OTTおよびゲームスタジオによる没入型空間オーディオ制作の需要が急増していること。

* ホームスタジオクリエイターによるAIアシスト作曲ツールの採用が拡大していること。

* ポッドキャスト収益化の増加に伴い、ターンキー編集スイートの必要性が高まっていること。

* 5Gの展開により、低遅延のリモートコラボレーションワークフローが実現可能になっていること。

* サブスクリプション型料金体系の普及により、有料ユーザーベースが拡大していること。

一方で、市場の成長を抑制する要因も存在します。

* フリーミアムおよびオープンソースDAWの普及が有料ライセンスの浸食につながっていること。

* 高度な機能を利用するための高いGPU/CPU要件が、モバイルおよび新興市場での採用を制限していること。

* 複雑な知的財産権およびサンプルクリアランス規制により、コンプライアンスコストが増加していること。

* ハードウェアサプライチェーンの変動性により、オーディオインターフェースの不足が発生していること。

主要な市場トレンドとして、コンポーネント別ではソフトウェアが2024年に85%のシェアを占め、市場を牽引しています。デプロイメントモードでは、リモートコラボレーションとサブスクリプションの費用対効果を重視するクリエイターが増えていることから、クラウド/SaaSが年平均成長率14.1%で最も急速に拡大しています。AIは、バーチャルバンドメイト、ステム分離ツール、オートミックスエンジンなどを通じて、スキル障壁を下げ、ワークフローを高速化し、新たなクリエイターを有料層に引き込むことでDAWの採用に大きな影響を与えています。地域別では、スマートフォン普及率の高さ、中国の30億米ドル規模のデジタル音楽セクター、急速な5G展開を背景に、アジア太平洋地域が年平均成長率11.7%で最も急速に成長する見込みです。

本レポートでは、コンポーネント(ソフトウェア、サービス)、オペレーティングシステム(macOS、Windows、その他)、デプロイメントモード(オンプレミス/永続ライセンス、クラウド/SaaS)、エンドユーザー(プロのオーディオエンジニア/ミキサー、音楽/ポストプロダクションスタジオ、エレクトロニック/インディペンデントミュージシャン、教育/音楽学校、ポッドキャスト/コンテンツクリエイター)、アプリケーション(音楽制作/マスタリング、映画/テレビ/OTTポストプロダクション、ゲームオーディオ/没入型メディア、ポッドキャスト/ライブストリーミング)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。

競争環境においては、Apple Inc.、Avid Technology Inc.、Adobe Inc.、Steinberg Media Technologies GmbH、Ableton AG、Native Instruments GmbHなど、多数の主要ベンダーが挙げられており、各社の戦略的動向や製品・サービス、最近の発展が分析されています。

市場は、新たな技術とユーザーニーズに対応しながら、今後も成長を続ける機会を秘めていると結論付けられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 独立系音楽プロデューサーの間でクラウドベースのDAWへの移行が進む

- 4.2.2 OTTおよびゲームスタジオによる没入型空間オーディオ制作の需要急増

- 4.2.3 ホームスタジオクリエイターによるAIアシスト作曲ツールの採用

- 4.2.4 ポッドキャストの収益化の増加がターンキー編集スイートの必要性を生み出す

- 4.2.5 5Gの展開により低遅延のリモートコラボレーションワークフローが可能に

- 4.2.6 サブスクリプションベースの価格設定の普及により有料ユーザーベースが拡大

- 4.3 市場抑制要因

- 4.3.1 フリーミアムおよびオープンソースDAWの普及が有料ライセンスを侵食

- 4.3.2 高いGPU/CPU要件がモバイルおよび新興市場での採用を制限

- 4.3.3 複雑なIPおよびサンプルクリアランス規制がコンプライアンスコストを増加

- 4.3.4 ハードウェアサプライチェーンの変動がオーディオインターフェースの不足を引き起こす

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 業界内の競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 オペレーティングシステム別

- 5.2.1 macOS

- 5.2.2 Windows

- 5.2.3 その他のオペレーティングシステム

- 5.3 展開モード別

- 5.3.1 オンプレミス/永続ライセンス

- 5.3.2 クラウド/SaaS

- 5.4 エンドユーザー別

- 5.4.1 プロのオーディオエンジニアおよびミキサー

- 5.4.2 音楽およびポストプロダクションスタジオ

- 5.4.3 エレクトロニックおよびインディーズミュージシャン

- 5.4.4 教育機関および音楽学校

- 5.4.5 ポッドキャストおよびコンテンツクリエイター

- 5.5 アプリケーション別

- 5.5.1 音楽制作およびマスタリング

- 5.5.2 映画/テレビ/OTT ポストプロダクション

- 5.5.3 ゲームオーディオおよび没入型メディア

- 5.5.4 ポッドキャスティングおよびライブストリーミング

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 イスラエル

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Avid Technology Inc.

- 6.3.3 Adobe Inc.

- 6.3.4 Steinberg Media Technologies GmbH

- 6.3.5 Ableton AG

- 6.3.6 Native Instruments GmbH

- 6.3.7 Image-Line BV (FL Studio)

- 6.3.8 PreSonus Audio Electronics Inc.

- 6.3.9 MAGIX Software GmbH

- 6.3.10 Propellerhead Software AB (Reason Studios)

- 6.3.11 BandLab Technologies (Cakewalk)

- 6.3.12 Harrison Consoles Inc.

- 6.3.13 Cockos Inc. (REAPER)

- 6.3.14 MOTU Inc.

- 6.3.15 iZotope Inc.

- 6.3.16 Bitwig GmbH

- 6.3.17 Tracktion Software Corporation

- 6.3.18 Acoustica Inc.

- 6.3.19 Soundtrap (Spotify AB)

- 6.3.20 Ohm Force

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルオーディオワークステーション、通称DAW(Digital Audio Workstation)とは、コンピュータを基盤として、音声の録音、編集、ミキシング、マスタリングといった音楽制作の全工程を統合的に行うためのソフトウェア、またはそのシステム全体を指す言葉でございます。かつては高価な専用ハードウェアが主流でしたが、現代では高性能なソフトウェアが一般的となり、プロのスタジオから個人のホームスタジオに至るまで、音楽制作に携わる多くの方々にとって不可欠なツールとなっております。

DAWにはいくつかの種類がございます。最も普及しているのは、パーソナルコンピュータにインストールして使用する「ソフトウェアDAW」でございます。これには、業界標準とされるAvid社のPro Tools、Apple社のLogic Pro、Ableton社のAbleton Live、Steinberg社のCubase、Image-Line社のFL Studio、PreSonus社のStudio One、Cockos社のReaperなど、多種多様な製品が存在し、それぞれが独自の機能やワークフロー、得意とする音楽ジャンルを持っております。ユーザーは自身の制作スタイルや予算に合わせて最適なソフトウェアを選択することが可能です。次に、「ハードウェアDAW」と呼ばれるスタンドアロン型の製品もございます。これらはコンピュータを必要とせず、本体のみで録音からミキシングまでの一連の作業を完結できるのが特徴で、Akai ProfessionalのMPCシリーズやNative InstrumentsのMaschineなどが代表的です。直感的な操作性やライブパフォーマンスでの安定性に優れる点が評価されております。さらに、近年ではスマートフォンやタブレット向けの「モバイルDAW」アプリも充実しており、Apple社のGarageBand for iOSやKORG社のGadget、FL Studio Mobileなどが人気を集めております。これらは手軽にアイデアを形にできるため、外出先での制作や、音楽制作の入門用としても広く利用されております。

DAWの用途は非常に多岐にわたります。まず、最も基本的な用途は「音楽制作」でございます。作曲、編曲、ボーカルや楽器のレコーディング、MIDIシーケンスによる打ち込み、そしてバーチャルインストゥルメント(VSTi/AUi)を用いた音源の生成など、楽曲をゼロから作り上げるためのあらゆる作業が行われます。次に、「ミキシング」は、録音された複数のトラック(音源)の音量バランス、定位(パン)、音質(EQ)、ダイナミクス(コンプレッション)、空間表現(リバーブ、ディレイなどのエフェクト)などを調整し、楽曲全体を聴きやすく、魅力的なサウンドに仕上げる工程でございます。そして、「マスタリング」は、ミキシングが完了した楽曲に対し、最終的な音圧調整、音質向上、フォーマット変換などを行い、商業リリースに耐えうる品質に仕上げる最終工程を指します。また、DAWは音楽制作だけでなく、「サウンドデザイン」の分野でも活躍しております。映画、ゲーム、アニメーションなどの効果音制作や、シンセサイザーやサンプラーを用いた独創的な音作りが行われます。さらに、「ポストプロダクション」においては、映像作品の音声編集、ナレーション録音、BGMの挿入、映像との同期作業など、映像と音声を統合する重要な役割を担っております。

DAWの機能を最大限に引き出すためには、様々な関連技術や機器が不可欠でございます。まず、「MIDI(Musical Instrument Digital Interface)」は、電子楽器間で演奏情報(どの鍵盤が、どのくらいの強さで押されたかなど)をやり取りするための通信規格であり、DAWでの打ち込みやMIDIコントローラーとの連携に欠かせません。次に、「VST(Virtual Studio Technology)」や「AU(Audio Units)」といったプラグイン規格は、DAW上でバーチャルインストゥルメントやエフェクトを追加するための技術で、DAWの機能拡張に大きく貢献しております。これにより、世界中の開発者が生み出す多様な音源やエフェクトをDAW内で利用できるようになりました。また、マイクや楽器をコンピュータに接続し、高品質な音声の入出力を行うための「オーディオインターフェース」は、低レイテンシー(音の遅延)での録音・再生を実現し、快適な制作環境を提供します。正確な音を聴き取るための「モニタースピーカー」や「モニターヘッドホン」も、ミキシングやマスタリングにおいて不可欠な機器でございます。さらに、鍵盤、パッド、フェーダーなどを備えた「MIDIコントローラー」は、DAWを物理的に操作することで、より直感的な演奏やパラメータ調整を可能にし、制作の効率と表現力を高めます。

DAWの市場背景を振り返りますと、かつてはプロフェッショナル向けの非常に高価なシステムであり、一般の音楽愛好家が手軽に利用できるものではありませんでした。しかし、パーソナルコンピュータの高性能化とソフトウェア技術の飛躍的な進化により、アマチュアやホームスタジオでもプロレベルの音楽制作が可能となり、市場は大きく拡大いたしました。近年では、サブスクリプションモデルの導入(例:Pro Tools Artist/Studio)や、無料版DAW(例:Apple社のGarageBand、BandLab社のCakewalk by BandLab)の普及により、音楽制作への参入障壁がさらに低下しております。主要なベンダーは、Avid、Apple、Ableton、Steinberg、Image-Line、PreSonus、Cockosなど多岐にわたり、各社が独自の強みやワークフローを追求し、激しい競争を繰り広げております。この競争が、DAWの機能向上と多様化を促進し、ユーザーにとっては選択肢の幅が広がる結果となっております。

将来の展望としましては、DAWはさらなる進化を遂げることが予想されます。特に注目されるのは「AI(人工知能)の活用」でございます。自動作曲支援、ミキシングやマスタリングの自動化、ノイズ除去、音源分離といった機能がAIによって高度化され、クリエイターの作業効率を向上させるだけでなく、新たな表現の可能性を切り開くでしょう。また、「クラウドベースのDAW」の普及も進むと考えられます。これにより、共同制作がより容易になり、場所を選ばない制作環境が実現されることで、クリエイター間のコラボレーションが活性化するでしょう。処理能力の向上やデータ共有の効率化も期待されます。さらに、「イマーシブオーディオ(Immersive Audio)」への対応強化も重要なトレンドでございます。Dolby AtmosやSony 360 Reality Audioといった多次元音響技術を用いたコンテンツ制作が、VR/ARコンテンツ、映画、音楽ライブなどで需要を増しており、DAWもこれらのフォーマットに対応した機能が拡充されていくでしょう。加えて、より直感的で使いやすいインターフェースの追求や、初心者でもプロレベルのサウンドを制作できるような「アクセシビリティの向上」も継続的な課題でございます。そして、専用コントローラーや外部機器との「ハードウェア連携の強化」も、制作体験をより豊かにするために進化し続けることでしょう。これらの進化により、DAWは今後も音楽制作の中心的なツールとして、その役割を拡大していくに違いありません。