デジタルバンキングプラットフォーム市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のデジタルバンキングプラットフォーム市場に関する詳細な市場調査レポートを以下にまとめます。

—

**デジタルバンキングプラットフォーム市場の包括的分析:成長、機会、課題**

**市場概要と成長予測**

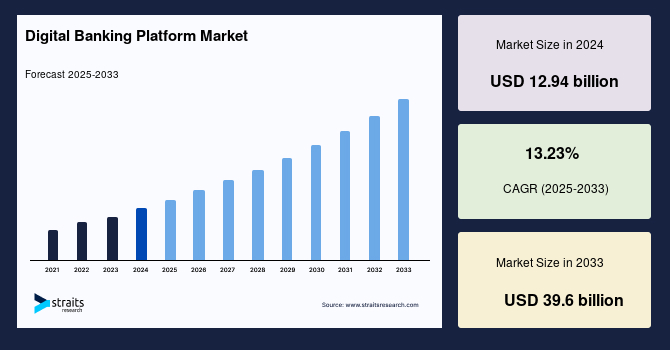

世界のデジタルバンキングプラットフォーム市場は、2024年に129.4億米ドルの規模に達し、2025年には146.5億米ドル、そして2033年には396億米ドルへと成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は13.23%と見込まれており、その堅調な成長は、利便性、アクセスしやすさ、柔軟性といった要素に牽引されたデジタルバンキングサービスへの嗜好の高まりによって支えられています。消費者はシームレスで使いやすいオンラインおよびモバイルバンキング体験を求めており、これが金融機関にデジタル変革への投資を促しています。

**デジタルバンキングプラットフォームとは**

デジタルバンキングプラットフォームは、銀行が顧客にオンラインおよびモバイルバンキングを含む全ての標準的な銀行サービスをデジタル化された形で提供することを可能にする基盤です。これには、公共料金の支払い、送金、預け入れ、引き出し、普通預金口座の管理、金融商品の申し込み、ローン管理など、多岐にわたる銀行機能が含まれます。さらに、エンドユーザーにはマルチチャネルおよびオムニチャネルのバンキングサービスを提供します。多くの銀行は、このプラットフォームを活用して人為的ミスを削減し、複雑な業務をより迅速かつ効率的に完了させています。また、多くの銀行や金融機関は、コスト削減と口座セキュリティの強化を目指し、最先端のインテリジェントなデジタルバンキングプラットフォームを開発しています。

**市場の主要な成長要因**

デジタルバンキングプラットフォーム市場の拡大を推進する主要な要因は多岐にわたります。

1. **インターネットユーザーの増加とモバイル利用の普及:** 世界的なインターネットユーザーの増加とモバイルアプリの普及により、オンラインバンキングの顧客基盤は拡大しています。現代において、スマートフォンを使った銀行口座管理が便利で迅速な方法として好まれており、モバイルインターネット利用の増加が重要な推進力となっています。

2. **デジタルバンキングサービスの利便性とアクセス性:** 顧客は、銀行のウェブサイトやモバイルバンキングアプリケーションの機能強化により、よりインタラクティブでユーザーフレンドリーな体験を得られるようになりました。これにより、従来のバンキングから新しい高度なオンラインバンキングへと移行が進んでいます。アプリケーションの即時アクセス性と手頃な価格は、デジタルバンキングを顧客にとって最も実用的で頻繁に利用される選択肢の一つにしています。

3. **オンラインローン申請の増加:** 近年、多くの企業や個人が、時間のかかる従来のプロセスではなく、オンラインでローン申請を行うようになっています。例えば、米連邦準備制度理事会の報告によると、米国の小規模企業のオンラインローン申請率は、2017年の21%から2018年には24%へと大幅に増加しました。

4. **金融機関のデジタル化への注力:** デジタル化は、銀行業界により良いサービス提供と利益増加をもたらし、金融機関がデジタルバンキングに一層注力するきっかけとなっています。

5. **クラウドプラットフォームの普及:** クラウドプラットフォームの利用増加は、システムの拡張性を向上させ、市場成長を後押ししています。クラウドベースのソリューションは、リモートサーバーアクセスを可能にし、無限のコンピューティング能力へのアクセスを提供することで、バンキングセクターに変革をもたらしています。多くの組織がデータストレージの合理化のためにクラウドアプリケーションに移行しており、複雑な分析機能がバックグラウンドでシームレスに動作するため、全てのアプリケーションを同時に管理できるメリットがあります。

**市場の阻害要因と課題**

市場の成長を阻害する要因も存在します。

1. **規制遵守の負担:** 世界中の金融機関は、安全な取引を確保し、コンプライアンスを容易にするために努力しています。その結果、Know Your Customer(KYC)や外国口座税務コンプライアンス法(FATCA)に基づく新しい税務報告規制など、数多くの厳格な規制が導入されました。これらの規制は、銀行、資産運用会社、ブローカー、保険会社に求められるコンプライアンス作業の量を増加させています。

2. **セキュリティと利便性のトレードオフに関する透明性の必要性:** 新しい規制の増加は、デジタルバンキング機能における利便性とセキュリティのトレードオフについて、銀行や金融規制当局が顧客やエンドユーザーに対してより高い透明性を持つ必要性を高めています。

3. **サイバーセキュリティの脅威:** 高度に洗練されたサイバー攻撃は、多くの金融機関がモバイルまたはウェブアプリケーションのためにサードパーティの技術ソリューションを展開する決定を促しています。Equifax事件は、デジタル融資分野におけるコンプライアンスとデータセキュリティ対策を確保するための警鐘と見なされました。個人間のデジタルバンキングの必要性は、フィッシング詐欺、不正行為、マルウェアといった洗練されたサイバー脅威の増加につながっています。これらの課題を克服するため、近年、規制当局や金融機関による自動化および人工知能(AI)セキュリティツールの需要が増加しています。

**市場機会**

これらの課題にもかかわらず、デジタルバンキングプラットフォーム市場には大きな機会が広がっています。

1. **データ主導型洞察の活用:** データ量の増加は、近年、貸し手にとって顧客獲得、サービス提供、信用リスク管理、回収の有効性を向上させるためにデータ主導型洞察を統合する数多くの機会を生み出しています。

2. **クラウドベースのサービス:** クラウドプラットフォームの継続的なトレンドは、デジタルバンキングにおいて顕著になり、様々な銀行サービスを提供する上で不可欠です。これらのクラウドベースのソリューションは、銀行セクターに新しい視点とソリューションをもたらしました。デジタルプラットフォームとクラウド技術の需要の増加により、このクラウドベースのサービスの隆盛は市場に有利な機会を提供すると予測されています。

3. **FinTechイノベーションへの適応:** 銀行はFinTechを脅威ではなく機会と捉えるようになり、特にリテールバンキングにおいて新しい収益機会が生まれています。

4. **迅速な新製品投入:** 新しい顧客を引きつけ、迅速な顧客獲得を促進するために、新製品を迅速に投入できる企業は、この新しいオンラインバンキング環境で収益と利益を増やす上で有利な立場にあります。

**セグメント分析**

**1. 地域別分析**

* **北米:** 最大の収益貢献地域であり、CAGR 12.7%で成長すると推定されています。北米諸国は、エンドツーエンドの信用プロセスをデジタル化し、排他的にパーソナライズされた直感的なバンキング体験の提供に大きく貢献しています。デジタル融資などの金融サービスにおける革新と技術的進歩により、米国などの国々は既に高い収益を上げています。また、情報技術の進歩によるインタラクティブで消費者に優しいウェブサイトやアプリケーションのユーザーインターフェースの開発が進み、消費者のバンキングサービスに対する嗜好が変化しました。主要なグローバルプレーヤーの存在と、製品認知度の高い若年層が多いことから、最も先進的なオンラインバンキングの顧客基盤を擁しています。この地域は、今後も世界市場で際立ったシェアを維持すると予想されます。

* **ヨーロッパ:** 第2位の地域であり、予測期間中にCAGR 13.1%で成長し、2030年までに51億7500万米ドルに達すると予測されています。ヨーロッパのFinTechは、契約および支払い基準と約款を継続的に改善するために、正確なデータ駆動型、モデルベースの意思決定システムの採用を増加させ、自動化されたデジタルプロセスを導入しています。さらに、スマートフォン依存のヨーロッパの消費者は、アプリを介した支払いの利用増加に伴い、モバイルバンキングを採用しており、市場の成長を牽引しています。インターネット普及率の急増と、モバイルおよびオンラインバンキングシステムを利用する若年層の割合が高いことも成長を促進すると予想されます。

* **アジア太平洋地域:** 第3位の地域です。中国やインドなどの急成長国におけるデジタルバンキングを定期的に利用する大規模な消費者基盤と、デスクトップ、スマートフォン、タブレットを通じたインターネット普及率の急速な成長が市場成長を後押ししています。デジタルバンキングが消費者に提供する利便性も市場をさらに加速させています。さらに、スタートアップを支援する政府の好意的なイニシアチブが、多くのSME(中小企業)に道を開き、アジア太平洋地域の銀行の33%以上で多数のリテールおよび法人向け口座を生み出しています。この地域の銀行やFinTech企業は、担保付きおよび無担保のデジタルバンキングプラットフォームに適格な顧客を特定するために、機械学習や人工知能などの高度な分析技術の採用を増やしています。

**2. コンポーネント別分析(ソリューション vs. サービス)**

* **ソリューション:** 市場で最大のシェアを占め、予測期間中にCAGR 13%で成長すると推定されています。銀行家間の顧客獲得への注力、より迅速なローン処理のためのソリューションへの投資、銀行専門家と顧客間の確立されたコミュニケーションの管理が市場の成長を促進しています。さらに、貸し手は借り手にとってより良い体験と、迅速なローン承認のための運用効率が高く費用対効果の高いソリューションへと焦点を移しています。予測分析などの新興技術の広範な利用も、デジタルバンキングプラットフォーム市場の成長を後押しする主要な要因です。また、FinTech投資の増加に伴う発展途上国におけるオンラインバンキングソリューションの必要性も、近い将来に市場成長を牽引すると予想されます。

* **サービス:** 第2位のセグメントです。サポートサービスは、企業エコシステム内で異なるデジタルバンキングソリューションを展開および統合するのに役立つため、あらゆる組織にとってサポートシステムとして機能します。これらは、書類削減や迅速なローン処理など、顧客の要件を満たす上でデジタルバンキングにおいて重要な役割を果たします。エンドユーザー間でのサービスの採用が増加しており、これらはローン管理プロセス全体でプラットフォームの効果的な機能を保証するためです。したがって、デジタルバンキングプラットフォームの採用は、これらのサービスの需要を押し上げると予想されます。貸し手は、借り手を維持するのに役立つ経営コンサルタントとそのサービスを必要とし、これによりデジタルバンキングコンサルティングサービスの採用が促進されます。

**3. 展開モデル別分析(オンプレミス vs. クラウド)**

* **オンプレミス:** 市場で最大のシェアを占め、予測期間中にCAGR 12.6%で成長すると予測されています。オンプレミスベースのプラットフォームは、サーバーのより良いメンテナンスと継続的なシステムによって、これらのデジタルバンキングプラットフォームの導入を容易にすることで知られています。銀行は、デジタルバンキングプラットフォームの助けを借りて、オンラインおよびモバイルバンキングを含む全ての標準的な銀行サービスを顧客に提供できます。これにより、公共料金の支払い、送金、預け入れ、引き出し、普通預金口座の管理、金融商品の申し込み、ローン管理など、様々な銀行機能も提供されます。多くの銀行は、人為的ミスを減らし、困難なタスクをより効率的かつ迅速に完了するためにこのプラットフォームを使用しています。インターネットユーザーの増加と、従来のバンキングからオンラインバンキングへの移行が、市場拡大を促進する主な要因です。

* **クラウド:** クラウドプラットフォームの利用増加は、より大きな拡張性を促進し、市場を成長させています。クラウドベースのソリューションは、インターネット上のリモートサーバーアクセスを提供し、無限のコンピューティング能力へのアクセスを可能にすることで、データストレージの合理化のために組織がクラウドアプリケーションに移行する傾向を加速させています。

**4. エンドユーザー別分析(リテールバンキング vs. コーポレートバンキング)**

* **リテールバンキング:** 市場への最大の貢献者であり、予測期間中にCAGR 14.4%で成長すると推定されています。消費者が自身の財務管理に重点を置き、ガイダンスと洞察を得るためにデジタルツールを求めるようになるにつれて、リテールバンキングセクターは最も速いペースで拡大しています。銀行もまた、FinTechを消費者にとっての脅威ではなく、むしろ機会であると認識しています。金利上昇とインフレにより、預金、バンキング、資産口座における新しい収益機会が生まれると予想されます。さらに、新しい顧客を引きつけ、迅速な顧客獲得を促進するために、新製品を迅速に投入できる企業は、この新しいオンラインバンキング環境で収益と利益を増やす上で最も有利な立場にあります。

* **コーポレートバンキング:** (詳細な記述は少ないものの、リテールバンキングと並ぶ主要なエンドユーザーセグメントとして市場を構成しています。)

**5. バンキングモード別分析(オンラインバンキング vs. モバイルバンキング)**

* **オンラインバンキング:** 市場への最大の貢献者であり、予測期間中にCAGR 12.7%で成長すると推定されています。オンラインバンキングはしばしばモバイルバンキング、ネットバンキング、オムニチャネルバンキングと混同されますが、これらのプロセスを含むだけでなく、クラウドファンディング、リアルタイム、P2P、仮想通貨、ITサポート、および様々な銀行にオンラインバンキングベンダーが提供する金融プラットフォームも含まれます。さらに、デジタル化と自動化への嗜好の増加、FinTech(コンピュータプログラムとテクノロジーに支えられた金融サービス)の台頭が市場成長を牽引しています。また、規制当局のイニシアチブは、全ての金融機関がより透明性を高め、ハッキングやユーザー情報の悪用リスクを最小限に抑えることを奨励しています。

* **モバイルバンキング:** (オンラインバンキングの広範な概念に含まれる形で言及されていますが、特に地域別分析や成長要因において、スマートフォン利用の増加が市場成長の重要な推進力として強調されています。)

**結論**

デジタルバンキングプラットフォーム市場は、消費者の利便性志向、技術革新、そして金融機関のデジタル変革への投資によって、今後も力強い成長が期待されます。サイバーセキュリティや規制遵守といった課題は存在するものの、クラウド技術の活用やデータ駆動型洞察の統合といった機会を捉えることで、市場はさらなる発展を遂げると見込まれます。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のデジタルバンキングプラットフォーム市場規模分析

- 世界のデジタルバンキングプラットフォーム市場概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- 世界のデジタルバンキングプラットフォーム市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- カナダ

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ソリューション

- 金額別

- サービス

- 金額別

- プロフェッショナルサービス

- プロフェッショナルサービス別(金額)

- マネージドサービス

- マネージドサービス別(金額)

- 展開モデル別

- 概要

- 展開モデル別(金額)

- オンプレミス

- 金額別

- クラウド

- 金額別

- タイプ別

- 概要

- タイプ別(金額)

- リテールバンキング

- 金額別

- コーポレートバンキング

- 金額別

- インベストメントバンキング

- 金額別

- バンキングモード別

- 概要

- バンキングモード別(金額)

- オンラインバンキング

- 金額別

- モバイルバンキング

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- デジタルバンキングプラットフォーム市場 プレイヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Appway

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Cor Financial Solution Ltd.

- Edgeverve

- FIS Global

- Fiserv Inc

- nCino

- Oracle Corporation

- SAP SE

- Temenos

- Vsoft Corporation

- Appway

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

デジタルバンキングプラットフォームとは、金融機関が顧客に対してオンラインバンキング、モバイルバンキング、デジタル決済、パーソナルファイナンス管理など、多岐にわたる金融サービスをデジタルチャネルを通じて提供するための基盤となるソフトウェアシステムおよび関連技術の総称でございます。これは、顧客体験の向上、業務効率化、そして新しい金融商品の迅速な展開を可能にすることを主な目的としています。従来の窓口や電話による対応だけでなく、顧客が時間や場所を選ばずに金融取引を行えるようにすることで、利便性を大幅に高めています。

このプラットフォームは、顧客が直接操作するフロントエンド(ユーザーインターフェース、モバイルアプリなど)と、口座情報、取引履歴、セキュリティ管理、そして他の金融システムとの連携を担うバックエンドシステムから構成されています。特に、既存の基幹システムとの円滑な連携は、安定したサービス提供のために不可欠であり、現代の金融サービスにおいて競争力を維持するための要衝となっています。

デジタルバンキングプラットフォームには、その構築方法や提供形態によっていくつかの種類が見られます。例えば、既存のレガシーなコアバンキングシステムの上にデジタルレイヤーを構築する「ハイブリッド型」は、多くの伝統的な金融機関が採用しています。これは、既存資産を活かしつつデジタル化を進めるアプローチです。一方で、クラウドネイティブなアプローチで最初からデジタルに特化して設計された「APIファースト型」のプラットフォームは、柔軟性、拡張性、そして迅速なサービス開発能力に優れており、特にネオバンクやデジタル特化型銀行で採用されることが多いです。さらに、特定の金融機能に特化したモジュールを組み合わせてプラットフォームを構築する「コンポーネントベース型」や、ベンダーが開発したプラットフォームを金融機関が自社ブランドで提供する「ホワイトラベル型」なども存在し、それぞれの金融機関の戦略や規模に応じて最適な選択がなされています。

デジタルバンキングプラットフォームの主な用途は多岐にわたります。個人顧客向けには、口座残高照会、振込・送金、公共料金支払い、クレジットカード管理、住宅ローンや個人ローンの申し込み、資産運用商品の購入、パーソナルファイナンス管理(PFM)ツールなどが提供されます。これにより、顧客は自身の金融状況を常に把握し、必要な取引をスマートフォンやPCから手軽に行うことができます。法人顧客向けには、法人向け資金管理、給与振込、貿易金融、手形・小切手管理、融資申請など、企業の多様な金融ニーズに応えるサービスが提供されており、企業の財務業務の効率化に貢献しています。また、投資信託や株式取引、ロボアドバイザーを通じた資産運用サポートなど、ウェルスマネジメント分野でも重要な役割を担っています。

このプラットフォームを支える関連技術も目覚ましい進化を遂げています。最も重要な技術の一つが「API(Application Programming Interface)」です。これにより、金融機関は自社のシステムと外部のフィンテック企業や他の金融機関のサービスをセキュアに連携させることが可能となり、オープンバンキングの推進や新たな金融サービスの創出に不可欠な要素となっています。「クラウドコンピューティング」もまた、プラットフォームの拡張性、柔軟性、そしてコスト効率を大幅に向上させる基盤技術であり、多くのデジタルバンキングプラットフォームがクラウド上で稼働しています。「人工知能(AI)」や「機械学習(ML)」は、顧客の行動分析に基づいたパーソナライズされた金融商品の提案、不正取引の検知、チャットボットによる顧客サポート、信用スコアリングの高度化などに活用され、顧客体験と業務効率の両面で価値を生み出しています。

さらに、「ビッグデータ分析」は、膨大な顧客データや取引データを分析し、市場トレンドの把握、リスク管理の強化、顧客ニーズの深掘りに貢献しています。セキュリティ面では、「多要素認証(MFA)」や「生体認証」といった高度な認証技術、そして「暗号化技術」や「脅威検知システム」が、顧客の資産と個人情報を保護するために不可欠です。近年では、システムを独立した小さなサービス群に分割する「マイクロサービスアーキテクチャ」が採用されることが多く、これにより各機能の独立した開発、デプロイ、スケーリングが可能となり、プラットフォーム全体の俊敏性と回復性が向上しています。これらの技術の組み合わせにより、デジタルバンキングプラットフォームは常に進化し、より安全で、より便利で、よりパーソナルな金融サービスを顧客に提供し続けているのです。