デジタル戦場市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

デジタル戦場市場レポートは、プラットフォーム(陸上、航空、海軍、宇宙)、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(人工知能(AI)およびビッグデータ分析など)、アプリケーション(戦闘プラットフォームなど)、エンドユーザー(陸軍、海軍、空軍)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル戦場市場の概要

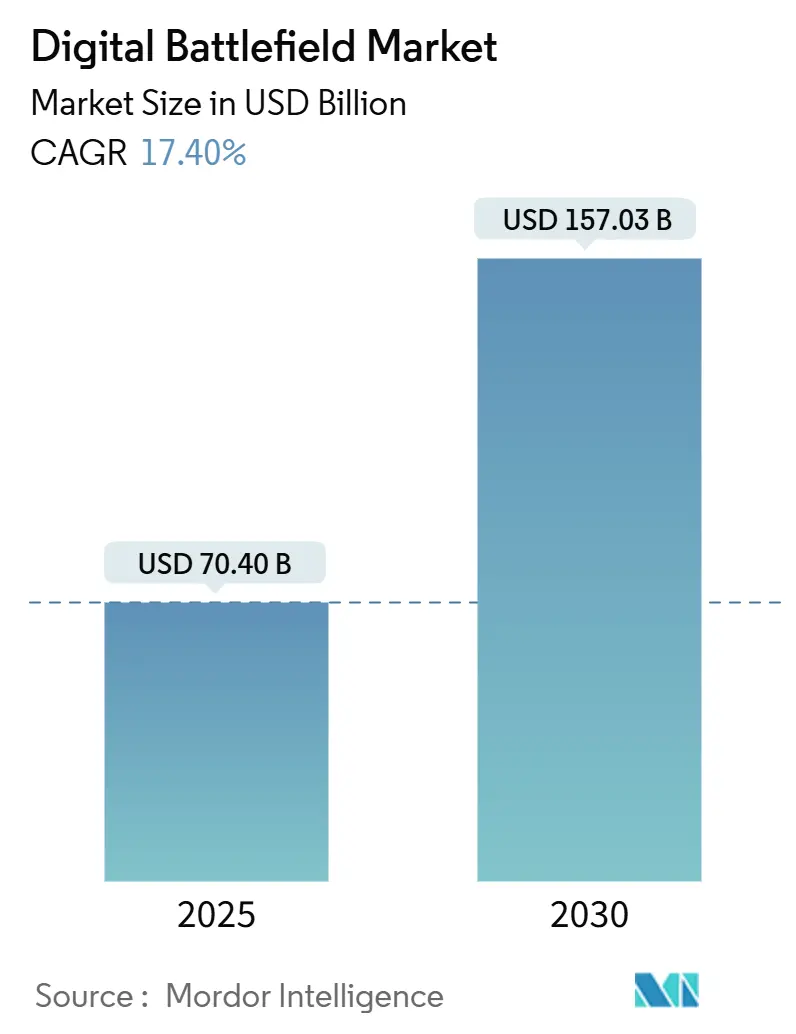

デジタル戦場市場は、2025年には704億ドルと推定され、2030年には1,570.3億ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.40%と急速な成長が見込まれています。この市場の成長は、継続的な近代化プログラム、ネットワーク中心型戦争への移行、5GおよびSATCOMリンクの展開拡大によって推進されています。指揮官は、リアルタイムのテレメトリー、自律システムの連携、予測分析といった技術の価値を高く評価しており、これらが意思決定サイクルを短縮し、情報優位性をもたらすと考えています。

米国防総省の統合全領域指揮統制(JADC2)アーキテクチャへの資金提供、NATOおよびインド太平洋地域における同様の取り組み、低軌道(LEO)の軍事利用などが、継続的な支出の勢いを後押ししています。同時に、成果ベースのサービス契約への転換、主権AI要件、厳しい戦場サイバー基準が、新規参入を促し、ハードウェア、ソフトウェア、マネージドサービスにわたる専門的なニッチ市場を創出しています。

# 主要なレポートポイント

* プラットフォーム別: 陸上セグメントが2024年に44.34%の市場シェアを占めましたが、宇宙セグメントは2030年までに18.48%のCAGRで拡大すると予測されています。

* コンポーネント別: ハードウェアが2024年に48.63%の市場規模を占めましたが、サービスは2030年までに20.25%の最速CAGRで成長すると見込まれています。

* テクノロジー別: AIとビッグデータ分析が2024年に28.56%の収益シェアを占めましたが、デジタルツインシミュレーションは予測期間中に19.75%のCAGRで加速すると予測されています。

* アプリケーション別: 戦闘プラットフォームが2024年に33.42%の市場規模を占めましたが、ロジスティクスとフリート管理は2030年までに18.83%のCAGRで成長する見込みです。

* エンドユーザー別: 陸軍セグメントが2024年に40.76%を占めてリードしましたが、海軍アプリケーションは自律型海上システムのおかげで20.55%の最高のCAGRを記録しました。

* 地域別: 北米が2024年に32.21%のデジタル戦場市場シェアを維持しましたが、アジア太平洋地域は2030年までに18.97%のCAGRで成長すると予測されています。

# グローバルデジタル戦場市場のトレンドと洞察

推進要因

デジタル戦場市場の成長を牽引する主な要因は以下の通りです。

* IoT対応センサーとデバイスの軍事採用の増加(CAGRへの影響度:+3.20%): 軍は車両、兵器、制服に小型センサーを組み込み、位置、準備状況、環境リスクに関する継続的な情報を提供しています。例えば、米陸軍の熱中症予防システムは兵士のバイタルを監視し、熱中症を防ぎます。AI指揮ドローン群の実験は、分散型ネットワーク資産が協調的自律性を活用して防御を圧倒する方法を示しています。しかし、広範なセンサー展開はサイバー攻撃の表面積を拡大するため、ゼロトラストフレームワークや電磁波耐性への予算配分が不可欠です。

* ネットワーク中心型戦争(NCW)能力に対する防衛予算の増加(CAGRへの影響度:+2.80%): 2023年の世界の軍事支出は2.4兆ドルに増加し、その大部分がデジタル戦場市場を支える指揮統制、センサー、接続性に割り当てられています。北米はJADC2への資金配分でリードし、ヨーロッパも地域紛争の再燃を受けて同様のアーキテクチャを急速に進めています。RTX Corporationの2025年の500億ドルの契約は、多領域統合取引の規模を象徴しています。

* リアルタイム意思決定のためのAIとビッグデータ分析の進歩(CAGRへの影響度:+1.90%): 機械学習アルゴリズムは、膨大なセンサーデータを解析し、異常を検出し、人間のアナリストよりも迅速に自律的な対抗策を指示します。米空軍のModel Oneデジタルツインプログラムは、AIと航空機テレメトリーを組み合わせ、数日前に部品の故障を予測し、ミッションの可用性を向上させています。Leonardo DRSは2025年に、視覚、赤外線、レーダー入力を融合してミリ秒単位で脅威を特定する車載AIプロセッサを発表しました。これらのシステムは認知負荷を軽減しますが、致死性自律性に関する倫理的議論を引き起こし、多くの国防省がヒューマン・イン・ザ・ループの安全策を義務付けています。

* 回復力のある接続性のための5G/SATCOMネットワークの拡大(CAGRへの影響度:+2.10%): 800以上の米軍基地でのプライベート5G展開とLEO衛星コンステレーションの商用化は、分散型センサーに高帯域幅、低遅延のバックボーンを提供します。Lockheed Martinの5G.MILイニシアチブは、陸上と宇宙のリンクを空、陸、海、宇宙、サイバー領域にわたるシームレスなネットワークに統合することを目指しています。

* 戦闘シナリオシミュレーションのためのデジタルツイン技術の採用(CAGRへの影響度:+1.60%):

* ロジスティクス負担軽減のためのエネルギー自律型エッジデバイスの需要(CAGRへの影響度:+1.40%):

抑制要因

デジタル戦場市場の成長を妨げる主な要因は以下の通りです。

* サイバーセキュリティの脆弱性とデータ侵害のリスク(CAGRへの影響度:-2.30%): 敵対者は、接続された兵器を麻痺させたり、機密テレメトリーを盗んだりするマルウェア、スプーフィング、サービス拒否攻撃を仕掛けてきます。米国防総省は現在、CMMC(サイバーセキュリティ成熟度モデル認証)への準拠を契約資格に結びつけており、サプライヤーに暗号化、パッチ適用、サプライチェーンの衛生管理を文書化するよう求めています。対策には、隔離されたミッションネットワーク、量子耐性暗号、リアルタイム異常検出がありますが、これらは遅延、コスト、システム複雑性を増加させます。

* レガシーC4ISRシステムとの相互運用性の課題(CAGRへの影響度:-1.80%): 多くの既存の無線機、レーダー、戦闘管理ツールはIPネットワーキング以前のものであり、プラグアンドプレイ統合を妨げる独自の波形に依存しています。多国籍連合は、不一致のセキュリティ分類や異なる暗号化スイートに苦慮しており、NATOは標準データモデルの策定を促していますが、部隊はブリッジングゲートウェイへの資金提供を余儀なくされています。

* 自律的な致死性意思決定に関する倫理的・法的懸念(CAGRへの影響度:-1.20%):

* 放射線耐性半導体のサプライチェーン不足(CAGRへの影響度:-1.50%):

# セグメント分析

プラットフォーム別:宇宙セグメントが次世代接続性を牽引

宇宙資産は18.48%の最速CAGRを示しており、衛星が回復力のあるグローバルな機械間通信のノードとなることで、軌道プラットフォームのデジタル戦場市場規模は急増すると予想されます。軍は、敵対者が偽装した地上リンクを迂回し、光ファイバーバックホールへの運動攻撃のリスクを軽減できるため、この優位性を高く評価しています。一方、陸上領域は、装甲車両、前方作戦基地、兵士装備に組み込まれたセンサーのおかげで、2024年に約44.34%という最大の収益基盤を維持しています。

放射線耐性センサーアレイを搭載した衛星は、電子攻撃下で機動する部隊に暗号化されたテレメトリーを転送します。自動タスク割り当てのデモンストレーションにより、地上指揮官は数時間ではなく数分で画像衛星を再指示できるようになり、動的な戦線に対する継続的な監視が可能になります。同時に、米陸軍が試験したULTRAのような自律型地上車両は、搭載されたLiDAR、カメラ、レーダーが戦術メッシュネットワークを介してナビゲーションストリームを公開し、群れでの連携を可能にすることを示しています。これらの多領域データフローは、デジタル戦場市場全体で状況認識を向上させ、センサーからシューターへのサイクルを短縮します。

コンポーネント別:サービス成長が成果ベースの契約を示す

ハードウェアは、センサー、堅牢なプロセッサ、アンテナが不可欠であるため、今後数年間は依然として約48.63%という最大の収益シェアを維持するでしょう。しかし、サービスが20.25%という2桁のCAGRで拡大していることは、購入者が断片的な調達よりもターンキーの稼働保証を好む傾向を示しています。統合業者が設置、サイバーセキュリティ監視、パフォーマンス分析を複数年契約にバンドルすることで、マネージドサービスのデジタル戦場市場規模は拡大しています。

成果ベースの契約は、厳しい気候や競合するスペクトルにもかかわらず可用性を維持しなければならない請負業者にリスクを移転します。Armadaのような企業は、メッシュノード、ソフトウェアアップデート、セキュアなクラウドバックホールを単一の請求書で提供するEdge-as-a-Serviceパッケージを提案しています。このモデルは、資本の急増なしに省庁の技術更新を加速させ、現場部隊が常に最新のファームウェア保護を実行できるようにします。ハードウェアベンダーは、セキュアブート、リモート認証、モジュール式I/Oを組み込むことで、デジタル戦場産業全体でアフターマーケットサービスの統合を円滑にしています。

テクノロジー別:デジタルツインシミュレーションが軍事訓練を変革

AIとビッグデータスイートは現在28.56%の収益を占めていますが、デジタルツインは19.75%と最も急成長しています。リアルタイムのセンサーフィードを高忠実度の物理モデルにリンクさせることで、指揮官は実戦条件下でミッションをリハーサルでき、死傷者や燃料費を削減できます。米空軍のModel Oneは、タービン振動データが仮想レプリカ内で予測保守シナリオをどのように推進するかを強調しています。

採用が広がるにつれて、すべての戦車、艦船、外骨格は、物理的な対応物と同期して経年変化するクラウドゴーストを搭載するようになります。訓練部隊は、ツインのテレメトリーから得られたVRシナリオを通じて兵士を訓練し、乗組員を本物の脅威パターンにさらします。ベンダーはAIパイロットをシミュレーションに組み込み、各交戦後に進化する敵対行動を生成します。これらの機能を組み合わせることで、デジタルツインは将来の準備予算の中心となり、デジタル戦場市場全体で持続的な投資を促進します。

アプリケーション別:ロジスティクス自動化が効率向上を推進

戦闘プラットフォームは2024年に33.42%のシェアを占めましたが、ロジスティクス自動化は18.83%と最も強いCAGRを記録しています。高度なIoTタグ、自律型フォークリフト、予測在庫エンジンは、再補給のタイムラインを数日短縮し、長期的な作戦において決定的な優位性をもたらします。米陸軍がキャンプ・アリフジャンでマイクログリッド監視デポを採用したことは、燃料ではなく弾薬のために輸送能力を解放するエネルギー最適化の利点を示しています。

MITのウェアラブル繊維コンピューターユニフォームは、水分補給と疲労の指標をストリーミングし、医療スタッフが最も必要とされる場所にIVキットや医療避難ヘリを事前に配置できるようにします。デジタル戦場市場全体に統合されたこのようなデータ駆動型ロジスティクスは、不足のリスクを冒すことなく備蓄を削減し、指揮官が防御しなければならないフットプリントを縮小します。

エンドユーザー別:海軍アプリケーションが海上自律性で急増

海軍は、高帯域幅SATCOMによってネットワーク化された自律型水上・水中ドローンを採用することで、20.55%という最高のCAGRを記録しています。BAE Systemsは、駆逐艦グループ全体のセンサーを統一された共通作戦図に統合する海軍戦術データリンクアップグレードで8,500万ドルの契約を獲得しました。陸軍は依然として40.76%という最大のシェアを維持しており、これは部隊の規模と地上車両の普及を反映していますが、海上デジタル化はより速く加速しています。

海軍は、腐食や戦闘による損傷を乗組員に警告するスマート船体センサーを展開し、水兵をより高度な任務に解放しています。バルト海での無人艦艇試験は、群れがソナーやレーダートラックを浮遊メッシュノードを介して中継し、人員へのリスクを最小限に抑えながら検出範囲を拡大する方法を示しています。その結果、海軍の調達パイプラインは、エッジコンピューティングサーバー、セキュアゲートウェイ、自律キットにより大きな割合を割り当て、デジタル戦場市場全体の収益多様性を広げています。

# 地域分析

* 北米: 2024年に32.21%のシェアを維持しました。これは、ペンタゴンが資金提供する5G基地、広大なR&Dエコシステム、長期にわたるプラットフォームアップグレードサイクルに基づいています。この地域はまた、サイバーセキュリティ人材の最も深い層を擁しており、デジタル戦場市場の展開が数百万のエンドポイントを競合するネットワークに押し上げるにつれて、これは不可欠な前提条件となります。しかし、統合業者は、運用を中断することなく、数十年前のコマンドシステムに新しいプロトコルを組み込む必要があり、この複雑さがテストと認証のタイムラインを長期化させています。

* アジア太平洋: 中国、インド、日本、韓国が国産ドローン、スマート兵器、衛星コンステレーションを急速に進めるため、18.97%のCAGRを記録するでしょう。日本のAIおよびドローン戦チームの立ち上げは、レガシーの制約を飛び越えるという政府のコミットメントを例示しています。海上境界をめぐる地域の緊張は予算の成長を維持し、堅牢なエレクトロニクス部門は企業がセキュアなマイクロコントローラーや暗号化ASICを現地で開発することを可能にしています。国内の主要企業と西側のテクノロジー企業とのパートナーシップも、デジタル戦場市場全体で知識移転を加速させ、展開サイクルを短縮しています。

* ヨーロッパ: NATOの相互運用性義務と欧州防衛基金などの共同プログラムに導かれ、着実なデジタル化を進めています。多国籍部隊は共通のデータレイヤーを必要とし、ベンダーにオープンスタンダードとモジュール式セキュリティスタックの採用を促しています。タレスのUAE EDGEおよびカタールBarzanとの合弁事業は、ヨーロッパ企業が実証済みのIoTスイートを輸出しながら、R&Dのために湾岸諸国の資金を吸収する方法を示しています。大陸全体で、戦士たちは主権クラウドホスティングとアルゴリズムの透明性を要求しており、これが世界のベストプラクティスに影響を与える規制環境を形成しています。

# 競争環境

デジタル戦場市場は中程度の集中度を示しています。Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporationといった伝統的な大手企業は、センサー、ネットワーク、ミッションシステムを連携させる数十億ドル規模の包括契約へのアクセスを維持しています。これらの企業は2025年にIoT関連の契約で合計500億ドル以上を獲得し、認定製造とプログラム実行における規模の優位性を確立しています。しかし、デジタル戦場市場は、小規模な専門企業がゼロトラストソフトウェア、堅牢なエッジサーバー、AIアクセラレーターなどの分野で収益性の高いニッチ市場を開拓しているため、依然として適度に細分化されています。

Armada、Overland AI、主要な半導体大学からスピンオフしたスタートアップなどの新興プレイヤーは、迅速な反復サイクルとクラウドネイティブなツールチェーンによって差別化を図っています。彼らの俊敏性は、10年単位のブロックアップグレードではなく、継続的な機能提供を求める指揮官のニーズに応えています。契約は、稼働時間、遅延、サイバーインシデント対応といったサービスレベル指標をますます具体的に指定するようになり、統合されたソフトウェア運用文化を持つ企業に有利に働いています。

既存企業は、ニッチなサイバーブティックを買収したり、放射線耐性チップ用のセキュアなファウンドリを構築したり、サブスクリプション型の維持パッケージを開始したりして対抗しています。Elbit Systemsの成功は、レーザー防御、ドローン群、メッシュゲートウェイをターンキーソリューションとしてバンドルすることで、2025年第1四半期に231億ドルの記録的な受注残と22%の収益拡大を達成したことに示されています。全体として、競争の激しさは、セキュアな相互運用性、自律的なオーケストレーション、そして戦闘成果に対するパフォーマンスリスクを負う能力を中心に展開しています。

# デジタル戦場業界の主要プレイヤー

* Lockheed Martin Corporation

* RTX Corporation

* Northrop Grumman Corporation

* BAE Systems plc

* Thales Group

# 最近の業界動向

* 2025年7月: RAFAELは、ルーマニア陸軍に電気光学(EO)トラッカーとIoTリンクされたコマンドノードを組み合わせたVSHORADシステムを供給する契約を獲得しました。

* 2025年6月: Leonardo DRSは、戦場IoTオーバーレイ用に調整されたマイクロ冷却赤外線(IR)兵器照準器で9,400万ドルの注文を獲得しました。

* 2025年6月: Elbit Systemsは、空中脅威交戦のためのリアルタイムセンサー融合を統合した2億ドルのIron Beamレーザー防御システム契約を確保しました。

* 2025年3月: Leonardo DRSは、戦術エッジでのマルチセンサー融合に最適化されたAI車両プロセッサを発表しました。

* 2025年3月: RAFAELとElbit Systemsは、NATOフリゲート艦向け統合海上電子戦自己防衛キットを供給することで合意しました。

このレポートは、世界のデジタル戦場市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリーと市場概要

デジタル戦場市場は、2030年までに1,570.3億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)17.4%で成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 軍事分野におけるIoT対応センサーおよびデバイスの採用拡大。

* ネットワーク中心の戦術(NCW)能力に対する防衛予算の増加。

* リアルタイムの意思決定を可能にするAIおよびビッグデータ分析の進歩。

* 強靭な接続性を提供する5G/SATCOMネットワークの拡大。

* 戦闘シナリオシミュレーションのためのデジタルツイン技術の導入。

* 兵站負担を軽減するためのエネルギー自律型エッジデバイスへの需要。

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティの脆弱性とデータ漏洩のリスクが、コンプライアンスコストの増加や統合の遅延を引き起こしています。

* 既存のC4ISRシステムとの相互運用性の課題。

* 自律型致死性意思決定に関する倫理的・法的懸念。

* 耐放射線性半導体のサプライチェーン不足。

市場規模と成長予測(価値)

レポートでは、市場を以下の様々なセグメントに分けて詳細な分析と成長予測を行っています。

* プラットフォーム別: 陸上、航空、海上、宇宙。特に宇宙プラットフォームは、低軌道(LEO)衛星コンステレーションが強靭なグローバルIoTカバレッジを可能にすることから、年平均成長率18.48%で最も速い成長を示すと予測されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。サービス部門は、防衛省が設置、サイバーセキュリティ、稼働保証を統合した成果ベースの契約を好む傾向にあるため、年平均成長率20.25%でハードウェアを上回る成長を遂げると見込まれています。

* 技術別: 人工知能(AI)とビッグデータ分析、モノのインターネット(IoT)とエッジコンピューティング、5G/SATCOM接続、拡張現実(AR)と仮想現実(VR)、デジタルツインとシミュレーション。

* アプリケーション別: 戦闘プラットフォーム、状況認識とISR(情報・監視・偵察)、指揮統制(C2)、兵站とフリート管理。

* エンドユーザー別: 陸軍、海軍、空軍。海軍プログラムは、SATCOMおよび5Gバックボーンでリンクされた自律型水上・水中ドローンの導入により、年平均成長率20.55%と最も急速に拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(イスラエル、サウジアラビア、トルコ、南アフリカなど)。アジア太平洋地域は、中国、インド、日本、韓国がコネクテッドフォースプログラムを拡大していることから、年平均成長率18.97%で最も速い成長を遂げると予測されています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、BAE Systems plc、Thales Group、L3Harris Technologies, Inc.、General Dynamics Corporation、Saab AB、Rafael Advanced Defense Systems Ltd.、Elbit Systems Ltd.、Leonardo S.p.A.、Airbus SE、Israel Aerospace Industries Ltd.、Indra Sistemas, S.A.、CACI International Inc.、QinetiQ Group、Honeywell International Inc.、Rohde & Schwarz GmbH & Co. KGといった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価を行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 IoT対応センサーおよびデバイスの軍事利用の増加

- 4.2.2 ネットワーク中心の戦い(NCW)能力のための防衛予算の増加

- 4.2.3 リアルタイム意思決定のためのAIとビッグデータ分析の進歩

- 4.2.4 弾力性のある接続性のための5G/SATCOMネットワークの拡大

- 4.2.5 戦闘シナリオシミュレーションのためのデジタルツイン技術の採用

- 4.2.6 物流負担を軽減するためのエネルギー自律型エッジデバイスの需要

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性とデータ侵害のリスク

- 4.3.2 レガシーC4ISRシステムとの相互運用性の課題

- 4.3.3 自律的な致死的意思決定に関する倫理的・法的懸念

- 4.3.4 放射線耐性半導体のサプライチェーン不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 プラットフォーム別

- 5.1.1 陸上

- 5.1.2 航空

- 5.1.3 海上

- 5.1.4 宇宙

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 テクノロジー別

- 5.3.1 人工知能(AI)とビッグデータ分析

- 5.3.2 モノのインターネット(IoT)とエッジコンピューティング

- 5.3.3 5G/SATCOM接続

- 5.3.4 拡張現実(AR)と仮想現実(VR)

- 5.3.5 デジタルツインとシミュレーション

-

5.4 アプリケーション別

- 5.4.1 戦闘プラットフォーム

- 5.4.2 状況認識とISR

- 5.4.3 指揮統制(C2)

- 5.4.4 ロジスティクスとフリート管理

-

5.5 エンドユーザー別

- 5.5.1 陸軍

- 5.5.2 海軍

- 5.5.3 空軍

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 イスラエル

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 BAEシステムズ plc

- 6.4.5 タレス・グループ

- 6.4.6 L3ハリス・テクノロジーズ・インク

- 6.4.7 ジェネラル・ダイナミクス・コーポレーション

- 6.4.8 サーブ AB

- 6.4.9 ラファエル・アドバンスト・ディフェンス・システムズ Ltd.

- 6.4.10 エルビット・システムズ Ltd.

- 6.4.11 レオナルド S.p.A.

- 6.4.12 エアバス SE

- 6.4.13 イスラエル・エアロスペース・インダストリーズ Ltd.

- 6.4.14 インドラ・システマス S.A.

- 6.4.15 CACIインターナショナル・インク

- 6.4.16 キネティック・グループ

- 6.4.17 ハネウェル・インターナショナル・インク

- 6.4.18 ローデ・シュワルツ GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル戦場とは、従来の物理的な陸海空の領域に加え、サイバー空間、電磁スペクトル、宇宙空間といった非物理的な領域が一体となって戦闘が行われる現代の戦場概念です。情報技術の急速な発展により、物理的な衝突だけでなく、情報戦、心理戦、経済戦といった多角的な側面が戦局を左右するようになりました。具体的には、センサー、通信システム、コンピューター、人工知能(AI)などが高度に統合され、リアルタイムでの情報収集、分析、共有、意思決定を可能にする環境全体を指します。この概念は、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)システムの進化と密接に結びつき、戦場のあらゆる要素がデジタル化され、ネットワークで接続されることで、従来の枠を超えた広範な影響力を持つようになりました。

デジタル戦場は、その特性からいくつかの主要な領域に分類できます。第一に、サイバー戦場です。これは、敵国の情報システム、重要インフラ、通信ネットワークなどに対する攻撃や防御が行われる領域であり、情報窃取、システム破壊、プロパガンダ拡散などが含まれます。次に、電磁スペクトル戦場があります。これは、無線通信、レーダー、GPSといった電磁波を利用するシステムを妨害したり、逆に利用したりする電子戦(EW)が展開される領域です。第三に、宇宙戦場です。偵察衛星、通信衛星、GPS衛星といった宇宙アセットの利用や、それらに対する妨害が偵察衛星、通信衛星、GPS衛星といった宇宙アセットの利用や、それらに対する妨害が行われる領域です。これらの宇宙アセットは、現代の軍事作戦において不可欠な情報収集、通信、航法支援を提供するため、その確保と防衛は極めて重要です。そして第四に、物理的な戦場、すなわち陸、海、空、そして水中における従来の戦闘空間も、デジタル技術によって大きく変容しています。例えば、ネットワーク化された兵器システム、ドローン、自律型ロボットなどが導入され、センサーからのリアルタイムデータが指揮官の意思決定を支援し、精密な攻撃や防御を可能にしています。

デジタル戦場の概念は、単に技術的な進化に留まらず、軍事戦略、ドクトリン、組織構造、さらには国際法や倫理といった広範な分野に影響を与えています。この新たな戦場環境では、情報優位性が決定的な要素となり、敵よりも早く、正確に情報を収集・分析し、意思決定を下し、行動に移す能力が勝敗を分ける鍵となります。また、民間インフラや一般市民が攻撃の対象となるリスクも高まり、従来の戦争の枠組みを再考する必要性が生じています。

このような複雑なデジタル戦場において、各国は自国の防衛能力を強化するため、技術開発、人材育成、国際協力に力を入れています。特に、AI、量子コンピューティング、サイバーセキュリティといった最先端技術への投資は加速しており、未来の戦争の様相を大きく変える可能性を秘めています。