デジタルカメラ市場 規模・シェア分析ー成長動向と予測 (2026-2031年)

デジタルカメラ市場レポートは、レンズタイプ(内蔵型、レンズ交換式)、カメラタイプ(コンパクトデジタルカメラ、デジタル一眼レフカメラ、ミラーレスカメラ、アクション/360度カメラ)、エンドユーザー(プロの写真家、プロシューマー/愛好家など)、センサーサイズ(中判、フルサイズなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルカメラ市場に関する本レポートは、レンズタイプ(内蔵型、交換型)、カメラタイプ(コンパクトデジタルカメラ、DSLR、ミラーレス、アクション/360°)、エンドユーザー(プロの写真家、プロシューマー/愛好家など)、センサーサイズ(中判、フルフレームなど)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

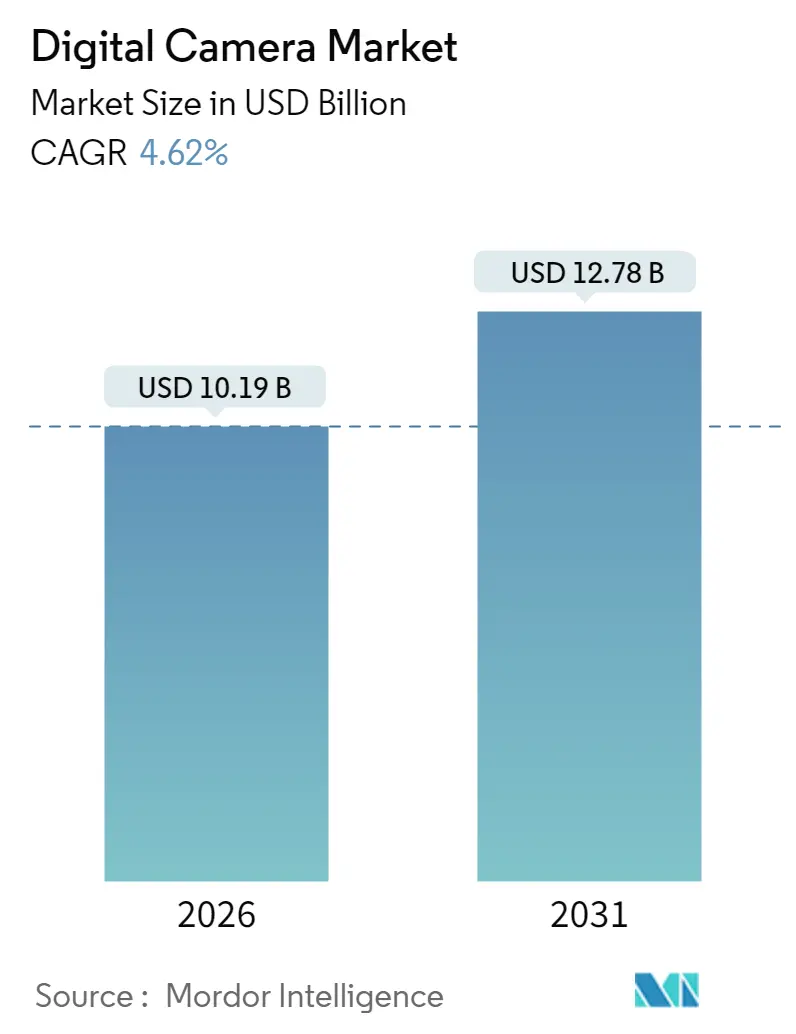

市場規模と成長予測

調査期間は2020年から2031年までで、デジタルカメラ市場規模は2026年に101.9億米ドル、2031年には127.8億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は4.62%と見込まれており、特にアジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は高く、主要プレイヤーとしてはキヤノン、ソニー、ニコン、富士フイルム、パナソニックなどが挙げられます。

市場の概要と主要な動向

デジタルカメラ市場は、他の隣接するイメージングカテゴリーよりも速いペースで拡大しています。メーカーは、製品をプロフェッショナルやクリエイター向けの専用ツールとして再位置付けしており、これにより、スマートフォンの普及によるユニット販売台数の減少にもかかわらず、平均販売価格(ASP)が上昇しています。アジア太平洋地域の優位性、キヤノンの22年連続のレンズ市場リーダーシップ、そしてクリエイターエコノミーのダイナミクスが、プレミアムハードウェア、AI搭載機能、ソーシャルメディアワークフローを通じてデジタルカメラ市場を前進させています。

競争の焦点は、価格だけでなく、計算写真技術を駆使したオートフォーカスやライブストリーム統合に移っています。半導体不足や米国での24~46%の関税といったサプライチェーンの混乱は、主要ブランドの小売価格を20~40%押し上げています。中国におけるコンパクトカメラ出荷台数の213%急増、観光業の回復、フルフレームセンサーの普及は、デジタルカメラ市場がモバイル写真と補完的な価値提案を成功裏に再構築していることを示しています。

主要セグメントの分析

* カメラタイプ別: ミラーレスシステムは2025年にデジタルカメラ市場シェアの57.85%を占め、2031年まで年平均6.23%で成長すると予測されています。

* エンドユーザー別: コンテンツクリエイターは2031年まで年平均6.44%で最も速い成長軌道を示しており、プロの写真家は2025年に35.10%の収益シェアを維持しました。

* レンズタイプ別: 交換レンズシステムは2025年にデジタルカメラ市場規模の59.62%を占め、2026年から2031年にかけて年平均5.52%で拡大すると予測されています。

* センサーサイズ別: フルフレームセンサーは2025年にデジタルカメラ市場規模の37.25%を占め、2031年まで5.63%で成長しています。

* 地域別: アジア太平洋地域は2025年にデジタルカメラ市場の31.42%を占め、2031年まで5.76%で成長しています。

市場を牽引する要因

* DSLRから高マージンのミラーレスシステムへの移行: AIファームウェアアップデートやサイレントシャッターをサポートするアーキテクチャへの移行が進んでいます。キヤノンのEOS R1のようなフラッグシップモデルは、デュアルDIGICプロセッサーと40fpsの連写性能を組み合わせることで、プレミアム価格を正当化しています。平均販売価格は5年間で200%上昇し、ソフトウェアとハードウェアの統合が競争優位性の基盤となっています。

* クリエイターエコノミーにおけるハイブリッド写真・動画機器の需要: クリエイターエコノミーは倍増する勢いで、8K60pのシネマティックな映像、ライブストリーム対応コーデック、シームレスなTikTokエクスポート機能を求める購買層を生み出しています。キヤノンのEOS R5 Mark IIのような製品は、このプロシューマー層をターゲットにしています。ソーシャルメディアは、特定の機能がインフルエンサーに響くことで製品のライフサイクルを延ばす効果もあります。

* AI駆動のオートフォーカスと被写体追跡技術のブレークスルー: ディープラーニングアルゴリズムにより、オートフォーカスは反応型から予測型へと進化しています。キヤノンのAction Priority AFは、モーションベクトルを分析してアスリートにロックオンします。ソニーのCamera Verifyは、画像の出所を証明する暗号署名を埋め込み、合成メディアの脅威に対抗します。これらの機能は、デジタルカメラ市場における計算写真技術を必須のものにしています。

* COVID-19後の観光回復によるプレミアムカメラ販売の促進: 中国人旅行者の海外旅行再開や、日本の10代の40%がパンデミック後に旅行の瞬間を撮影することに意欲を感じているという調査結果が、ミラーレスカメラの収益を押し上げています。観光の回復は、高マージンのフルフレームボディやプレミアムズームレンズに不均衡に恩恵をもたらし、デジタルカメラ市場のプレミアム化を後押ししています。

* Z世代の間でのコンパクトな「レトロ」固定レンズモデルの台頭: Z世代を中心に、コンパクトでレトロなデザインの固定レンズモデルが人気を集めています。

* ライブストリームアクセサリーとのバンドル化に向けたOEMパートナーシップ: ライブストリームアクセサリーとカメラをバンドルするOEMパートナーシップが増加しています。

市場の阻害要因

* スマートフォンの計算写真技術によるカニバリゼーション: サムスンのGalaxy S23 Ultraのようなスマートフォンは、200MPセンサーとピクセルビニング技術により、エントリーレベルのカメラに匹敵する画像を生成し、初心者層の需要を侵食しています。カメラメーカーは、交換レンズ、低照度性能、光学的なエルゴノミクスを強調し、スマートフォンの利便性に影響されない顧客層を維持する必要があります。

* レンタルおよびサブスクリプションモデルの拡大によるユニット需要の低下: GoProの収益モデル転換が示すように、サブスクリプションは新規ユニット購入をカニバリゼーションする可能性があります。レンズレンタルプラットフォームは、フリーランサーが3,000米ドルのシネレンズを週末40米ドルで利用できるようにし、参入障壁を下げる一方で、直接販売を減少させます。デジタルカメラ市場は、ブランド独自のレンタルエコシステムやバンドルされた資金調達を提供することで、販売量と生涯価値のバランスを取る必要があります。

* 世界的なメモリチップ不足による部品コストの上昇: 世界的なメモリチップ不足は、部品表(BOM)コストを上昇させています。

* EUのシャッターサイクル耐久性に関する持続可能性規制: EUの規制は、ブランドにシャッターサイクルの耐久性を延長することを義務付け、エンジニアリング予算を修理可能性に振り向けるよう促しています。

競争環境

キヤノン、ソニー、ニコンが市場の過半数のシェアを占めており、デジタルカメラ市場は適度に集中していますが、破壊的なイノベーションの余地も残されています。キヤノンの22年連続の交換レンズ市場リーダーシップは、レンズマウントへの累積投資とプロサービスインフラを反映しています。ソニーは自社製センサー製造を活用し、AIオートフォーカスや出所証明署名を搭載した新しいAlphaモデルを迅速に投入し、光学性能を超えた差別化を図っています。ニコンはRED Cinemaの買収により、デジタルシネマワークフローへの垂直統合を進め、市場全体を拡大しています。

DJIやInsta360といった中国の新興企業は、アジャイルな家電サプライチェーンを活用し、アクションカメラや360°カメラのニッチ市場を席巻しており、中国のパノラマセグメントで約70%のシェアを獲得しています。すべてのプレイヤーにとってのイノベーションの焦点は、純粋なメガピクセル競争ではなく、AIアップスケーリング、クラウド統合、エンドツーエンドのクリエイタースイートへと移っています。

価格戦略は、チップ不足や関税によるコスト上昇を受けてプレミアム化の傾向にあります。しかし、ブランドはサブスクリプション特典、延長保証、ソフトウェアアンロックを通じて、その影響を緩和しています。キヤノンが2025年4月に導入した自動化されたレンズ工場は、柔軟な製造への運用上の転換を示しています。競争の物語は、エコシステムの深さ、AIによる差別化、そしてオムニチャネルエンゲージメントを中心に展開され、デジタルカメラ市場をダイナミックに保っています。

最近の業界動向

* 2025年7月:キヤノンはEOS 5シリーズの20周年を祝い、EOS R5 Mark IIにおけるAIアップグレードを強調しました。

* 2025年4月:キヤノンはカメラおよびレンズ生産の自動化プロセスを導入し、生産能力を向上させました。

* 2025年1月:CIPAはコンパクトカメラの出荷台数が前年比11%増の124,085台に達したと報告し、中国が213%の急増を牽引しました。

* 2024年7月:キヤノンはEOS R1およびEOS R5 Mark IIフルフレームミラーレスカメラを正式発表しました。

まとめ

デジタルカメラ市場は、技術革新、特にAIとミラーレスシステムの進化、そしてクリエイターエコノミーの成長によって大きく変革されています。スマートフォンとの差別化を図りつつ、プレミアム化と専門化を進めることで、市場は持続的な成長を遂げています。地域的にはアジア太平洋が牽引役となり、主要プレイヤー間の競争はエコシステムの深さとAIによる差別化に焦点を当てています。

このレポートは、世界のデジタルカメラ市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模、成長予測、競争環境、そして将来の展望までを詳細に網羅しています。

市場の概要と予測:

世界のデジタルカメラ市場は、2026年には101.9億米ドルに達すると見込まれており、2031年には127.8億米ドルへと成長し、2026年からの年平均成長率(CAGR)は4.62%と予測されています。この成長は、様々な市場推進要因と阻害要因の影響を受けています。

市場の推進要因:

主な推進要因としては、デジタル一眼レフ(DSLR)から高利益率のミラーレスシステムへの市場のシフトが挙げられます。また、クリエイターエコノミーの拡大に伴い、写真と動画の両方に対応するハイブリッド機器への需要が大きく増加しています。AIを活用したオートフォーカスや被写体追跡技術の画期的な進歩も、製品の魅力を高めています。さらに、COVID-19パンデミック後の観光業の回復が、プレミアムカメラの販売を後押ししています。Z世代の間では、コンパクトで「レトロ」な固定レンズモデルの人気が上昇しており、新たな需要層を創出しています。OEMパートナーシップによるライブストリームアクセサリーとカメラのバンドル販売も、市場拡大に貢献しています。

市場の阻害要因:

一方で、スマートフォンの高度なコンピュテーショナルフォトグラフィー機能がデジタルカメラ市場を浸食している点が大きな阻害要因です。カメラのレンタルやサブスクリプションモデルの普及も、ユニット販売台数の減少につながっています。世界的なメモリチップ不足は、部品表(BOM)コストの上昇を引き起こし、メーカーに影響を与えています。また、EUによるシャッターサイクル耐久性に関する持続可能性規制も、製品開発に新たな課題を提示しています。マクロ経済要因の影響、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も、市場の動向を理解する上で重要な要素として分析されています。

主要セグメントとトレンド:

カメラタイプ別では、ミラーレスカメラが最も急速に成長しているセグメントであり、2025年の市場シェア57.85%から2031年にはさらに優位な地位を確立し、CAGRは6.23%に達すると見込まれています。エンドユーザー別では、クリエイターエコノミーの価値が倍増していることから、コンテンツクリエイターがハイブリッド写真・動画ツールを求める需要がセグメントのCAGRを6.44%に押し上げています。地域別では、アジア太平洋地域が市場シェアの31.42%を占め、中国におけるコンパクトカメラ需要の急増と地域観光の回復により、5.76%の成長率で最も大きな成長を牽引しています。

レポートでは、レンズタイプ(内蔵型、交換型)、カメラタイプ(コンパクトデジタルカメラ、DSLR、ミラーレス、アクション/360°)、エンドユーザー(プロの写真家、プロシューマー/愛好家、趣味家、コンテンツクリエイター/ストリーマー)、センサーサイズ(中判、フルフレーム、APS-C、マイクロフォーサーズ以下)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国を含む)といった多様なセグメントに基づいた詳細な市場規模と成長予測が提供されています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Canon Inc.、Sony Group Corporation、Nikon Corporation、Fujifilm Holdings Corporation、Panasonic Holdings Corporation、OM Digital Solutions Corporation、Leica Camera AG、Sigma Corporation、Victor Hasselblad AB、GoPro, Inc.、Insta360 (Arashi Vision Inc.)、DJI Technology Co., Ltd.、Blackmagic Design Pty. Ltd.、RED Digital Cinema, LLCなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが詳細に記述されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても深く掘り下げています。これにより、市場参加者にとっての成長戦略策定に役立つ洞察が提供されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 DSLRから高利益率のミラーレスシステムへの移行

- 4.2.2 クリエイターエコノミーにおけるハイブリッド写真・動画機器の需要

- 4.2.3 AI駆動のオートフォーカスと被写体追跡のブレークスルー

- 4.2.4 コロナ禍後の観光回復によるプレミアムカメラ販売の増加

- 4.2.5 Z世代におけるコンパクトな「レトロ」固定レンズモデルの台頭

- 4.2.6 ライブストリームアクセサリーとカメラをバンドルするOEMパートナーシップ

- 4.3 市場の阻害要因

- 4.3.1 スマートフォンのコンピュテーショナルフォトグラフィーによる共食い

- 4.3.2 レンタルおよびサブスクリプションモデルの拡大によるユニット需要の低下

- 4.3.3 世界的なメモリチップ不足によるBOMコストの上昇

- 4.3.4 シャッターサイクル耐久性に関するEUの持続可能性規制

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 レンズタイプ別

- 5.1.1 内蔵型

- 5.1.2 交換型

- 5.2 カメラタイプ別

- 5.2.1 コンパクトデジタルカメラ

- 5.2.2 デジタル一眼レフカメラ (DSLR)

- 5.2.3 ミラーレス

- 5.2.4 アクション / 360°

- 5.3 エンドユーザー別

- 5.3.1 プロの写真家

- 5.3.2 プロシューマー / 愛好家

- 5.3.3 ホビイスト

- 5.3.4 コンテンツクリエイター / ストリーマー

- 5.4 センサーサイズ別

- 5.4.1 中判

- 5.4.2 フルフレーム

- 5.4.3 APS-C

- 5.4.4 マイクロフォーサーズおよびそれ以下

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Canon Inc.

- 6.4.2 Sony Group Corporation

- 6.4.3 Nikon Corporation

- 6.4.4 Fujifilm Holdings Corporation

- 6.4.5 Panasonic Holdings Corporation

- 6.4.6 OM Digital Solutions Corporation

- 6.4.7 Leica Camera AG

- 6.4.8 Sigma Corporation

- 6.4.9 Victor Hasselblad AB

- 6.4.10 Eastman Kodak Company

- 6.4.11 Ricoh Imaging Company, Ltd.

- 6.4.12 GoPro, Inc.

- 6.4.13 Insta360 (Arashi Vision Inc.)

- 6.4.14 DJI Technology Co., Ltd.

- 6.4.15 Blackmagic Design Pty. Ltd.

- 6.4.16 Phase One A/S

- 6.4.17 RED Digital Cinema, LLC

- 6.4.18 Z CAM (Shenzhen ImagineVision Tech)

- 6.4.19 Pentax (Brand of Ricoh Imaging)

- 6.4.20 Tamron Co., Ltd.

- 6.4.21 Carl Zeiss AG (Consumer Imaging)

- 6.4.22 Yongnuo Photographic Equipment Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルカメラは、光をデジタルデータとして記録することで静止画や動画を撮影する装置であり、従来のフィルムカメラとは異なり、フィルムを必要としない点が最大の特徴でございます。レンズを通して入ってきた光をイメージセンサー(CCDやCMOSなど)で電気信号に変換し、その信号を画像処理エンジンで処理した後、メモリーカードなどの記録媒体にデジタルデータとして保存いたします。これにより、撮影した画像をその場で確認できる即時性、フィルムの現像が不要な経済性、そしてデジタルデータとしての編集や共有の容易さといった多くの利点をもたらし、写真文化に革命をもたらしました。

デジタルカメラの種類は多岐にわたり、用途や性能に応じて様々なタイプが存在いたします。まず、最も普及していたのが「コンパクトデジタルカメラ(通称:コンデジ)」でございます。小型軽量で操作が簡単であり、日常のスナップ撮影に適していましたが、スマートフォンのカメラ機能の進化により、その市場は大きく縮小いたしました。次に、本格的な撮影を求める層に支持されてきたのが「デジタル一眼レフカメラ(DSLR)」でございます。レンズ交換が可能で、大型のイメージセンサーを搭載し、光学ファインダーを通して被写体を直接確認できるため、高画質かつ高速なオートフォーカス、そして豊富なマニュアル操作が魅力でございました。プロフェッショナルやハイアマチュアに広く愛用されております。そして近年、デジタル一眼レフカメラに代わって急速に市場を拡大しているのが「ミラーレス一眼カメラ」でございます。これは、デジタル一眼レフカメラからミラーボックスと光学ファインダーを取り除き、電子ファインダーや背面液晶で被写体を確認する方式を採用しております。これにより、ボディの小型軽量化を実現しながらも、一眼レフと同等以上の高画質やレンズ交換の自由度を享受できるため、幅広いユーザー層に支持されております。さらに、特定の用途に特化したカメラもございます。例えば、過酷な環境下での撮影に耐える堅牢性と防水性を備えた「アクションカメラ」や、全方位の映像を一度に記録できる「360度カメラ」などが挙げられます。これらは、それぞれのニッチな市場で独自の進化を遂げております。

デジタルカメラの用途は非常に広範でございます。一般家庭においては、旅行の思い出、家族のイベント、ペットや料理の記録など、日常のあらゆるシーンで活用されております。特に、高画質なデジタル一眼レフカメラやミラーレス一眼カメラは、プロのフォトグラファーにとって不可欠なツールとなっており、ポートレート、風景、ウェディング、報道、スポーツ、ファッション、コマーシャルなど、多岐にわたる分野でその性能が発揮されております。また、芸術表現の手段としても用いられ、写真展などで作品が発表されております。さらに、科学研究や産業分野においても、顕微鏡写真、天体写真、監視カメラ、マシンビジョンなど、特殊な用途でデジタルカメラの技術が応用されております。近年では、YouTubeなどの動画プラットフォームの普及に伴い、Vlog(ビデオブログ)やコンテンツ制作のための動画撮影機材としても、その重要性が増しております。

デジタルカメラを支える関連技術は日進月歩で進化しております。核となるのは「イメージセンサー」で、初期のCCDから、高速化と低消費電力化を実現したCMOSセンサーが主流となり、さらに裏面照射型CMOSや積層型CMOSといった技術革新により、高感度・低ノイズ性能が飛躍的に向上いたしました。次に重要なのが「画像処理エンジン」で、センサーから得られた電気信号を高速かつ高精度に処理し、ノイズリダクション、色再現、ダイナミックレンジの最適化などを行い、最終的な画質を決定づけます。各メーカーが独自のエンジン(キヤノンのDIGIC、ニコンのEXPEED、ソニーのBIONZなど)を開発し、性能を競っております。「オートフォーカス(AF)システム」も進化が著しく、位相差AF、コントラストAFに加え、両者を組み合わせたハイブリッドAF、そしてAIを活用した被写体認識・追尾AF(瞳AF、動物AFなど)により、動く被写体にも正確にピントを合わせることが可能になりました。「手ブレ補正機構」も、レンズ内光学式、ボディ内センサーシフト式、そして両者を組み合わせたハイブリッド式などがあり、暗所や望遠撮影時のブレを効果的に抑制いたします。動画撮影機能も進化し、4Kや8Kの高解像度動画、高フレームレート撮影、Logガンマによる広範な色域記録、さらには内部RAW動画記録など、プロの映像制作にも対応できるレベルに達しております。その他、Wi-FiやBluetoothによるスマートフォン連携、GPS機能、高速なメモリーカード(SD、CFexpressなど)、高精細な電子ビューファインダー(EVF)やタッチパネル液晶なども、デジタルカメラの利便性と性能を高める重要な技術でございます。

デジタルカメラの市場背景は、劇的な変化を経験してまいりました。1990年代後半から2000年代初頭にかけて、フィルムカメラからの移行期として急速に普及し、特にコンパクトデジタルカメラが市場を牽引いたしました。2000年代半ばにはそのピークを迎えましたが、2000年代後半からスマートフォンのカメラ機能が急速に進化し、手軽なスナップ撮影の需要を奪い始めたことで、コンパクトデジタルカメラの市場は壊滅的な打撃を受けました。これに対し、カメラメーカーは高付加価値路線へと舵を切り、デジタル一眼レフカメラや、後に登場するミラーレス一眼カメラといった、より高画質で専門的な製品に注力するようになりました。特にミラーレス一眼カメラは、小型軽量でありながら一眼レフに匹敵する性能を持つことから、プロ・アマチュア問わず支持を集め、現在ではデジタルカメラ市場の主要な成長ドライバーとなっております。キヤノン、ニコン、ソニー、富士フイルム、パナソニック、OMデジタルソリューションズ(旧オリンパス)、リコー(ペンタックス)といった主要メーカーが、技術革新と市場シェアを巡って激しい競争を繰り広げております。市場全体としては縮小傾向にあるものの、高価格帯のミラーレス一眼カメラは堅調な需要を維持しており、特に動画性能の強化が近年のトレンドでございます。

将来展望といたしましては、デジタルカメラはさらなる進化を遂げることが予想されます。ミラーレス一眼カメラが引き続き市場の中心となり、より小型軽量化されながらも、イメージセンサーの大型化や高画素化、画像処理エンジンの高性能化により、画質は一層向上するでしょう。オートフォーカスシステムはAI技術との融合が進み、被写体認識の精度と速度が飛躍的に向上し、あらゆるシーンで完璧なピント合わせが可能になるかもしれません。動画機能もさらに強化され、8Kを超える高解像度や、より高度な映像表現を可能にする機能が標準搭載されることが期待されます。また、スマートフォンで培われた「コンピュテーショナルフォトグラフィー」の技術、例えばHDR合成、パノラマ、深度合成などが、大型センサーと高性能レンズを持つデジタルカメラにも本格的に導入され、より高度な画像生成が可能になるでしょう。クラウドサービスや他のデバイスとの連携も一層強化され、撮影から編集、共有までの一連のワークフローがよりシームレスになることが見込まれます。特定のニッチ市場では、アクションカメラや360度カメラ、あるいは新たなコンセプトのカメラが登場し、多様なニーズに応える製品が開発される可能性もございます。環境意識の高まりから、製品のライフサイクル延長やリサイクル可能な素材の使用など、持続可能性への配慮も重要なテーマとなるでしょう。エントリーレベルの市場はスマートフォンとの競合が続くものの、高画質や専門的な操作性を求める層に向けて、デジタルカメラは独自の価値を提供し続けることで、その存在感を維持していくと考えられます。