デジタル循環経済市場規模とシェア分析:成長トレンドと予測 (2025年~2030年)

デジタル循環経済市場レポートは、ソリューションタイプ(デジタル循環プラットフォーム、IoTセンサーと資産追跡など)、ビジネスモデル(プロダクト・アズ・ア・サービス、シェアリング/アクセスプラットフォームなど)、展開モード(クラウド、オンプレミス、ハイブリッド)、エンドユーザー産業(製造業、家電、自動車およびモビリティなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル循環経済市場の概要

市場規模と成長予測

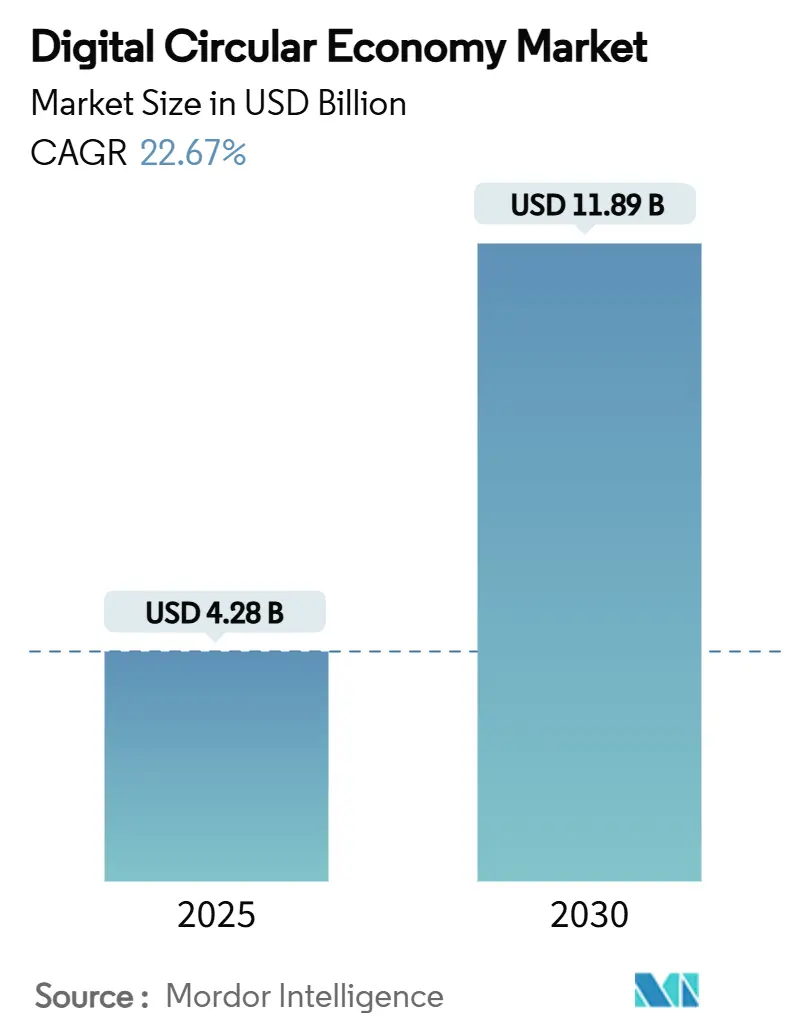

デジタル循環経済市場は、2025年には42.8億米ドルに達し、2030年までには118.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は22.67%と非常に高い伸びが期待されています。この成長は、トレーサビリティに関する規制の義務化、企業の持続可能性への投資増加、IoT、ブロックチェーン、クラウドプラットフォームの成熟といった要因によって推進されています。企業は、残存価値の獲得、投入コストの変動性低減、排出量開示規則への対応のため、調達、製品設計、製品ライフサイクル終了時のロジスティクスを再構築しています。

地域別に見ると、欧州が規制面でのリーダーシップを発揮し、早期導入を加速させている一方で、アジア太平洋地域は産業拡大と政策インセンティブにより、最も速い導入カーブを描くと予測されています。市場の競争激化は統合コストの緩和につながり、グローバルなソフトウェアベンダーが既存のスイートに循環型モジュールを組み込むことで、中小企業も市場に参加しやすくなっています。サービスパートナーやデータ分析プロバイダーは、断片化された標準やデータ共有のリスクに対する市場の懸念を反映し、相互運用性とサイバーレジリエンスに焦点を当てています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー):

1. 拡大生産者責任(EPR)義務の強化(2025年以降): 各国のEPRフレームワークが収束し、生産者は使用済み製品の回収・リサイクルプログラムへの資金提供を義務付けられています。例えば、カリフォルニア州の責任ある繊維回収法(2026年施行)やワシントン州の包装法(2025年施行)、ケニアの2024年規制などが挙げられます。これらの義務は、統一されたデータリポジトリ、自動監査証跡、リアルタイムの物質フローダッシュボードといった、デジタル循環経済市場の中核となる機能への需要を高めています。

2. 企業のESG投資の加速: 民間資本が政府の義務を後押ししています。SHEINの繊維循環基金、マイクロソフトのハードドライブリサイクルへの資金提供、シスコの気候技術助成金などがその例です。2025年までに50兆米ドルを超える持続可能な金融の流入は、炭素排出量と廃棄物削減を定量化するプラットフォームに流動性をもたらし、中堅メーカーの導入を促進しています。

3. 原材料価格の変動: 商品価格の変動は、メーカーを二次投入材やクローズドループ調達へと向かわせています。デジタルプラットフォームがスクラップの流れや炉のスケジューリングを調整することで、鉄鋼業界では二桁のコスト削減が実証されています。AI駆動の分析は材料不足を予測し、タイムリーな代替と在庫管理を可能にします。

4. IoTとブロックチェーンの成熟: センサーの小型化とエネルギー効率の高い台帳技術により、概念実証から大規模展開へと移行しています。SUEZのCircularChainは汚泥から肥料への流れを記録し、農家に不変の栄養データを提供しています。Circulariseは日本のプラスチックリサイクル試験でブロックチェーンパスポートを検証し、機密性と透明性のバランスを取りました。シーメンスは2030年のカーボンニュートラル目標達成のため、ブロックチェーンとIoTを統合しています。

5. EUデジタル製品パスポート(DPP)の展開: EUの持続可能な製品規制(ESPR)の下でのDPPの導入は、製品のライフサイクル全体にわたる情報共有を義務付け、デジタル循環経済ソリューションの需要を促進します。

6. 炭素国境調整メカニズム(CBAM)のデータ要件: EUへの輸入品に対するCBAMのデータ要件は、グローバルな輸出国に対し、製品の組み込み炭素に関する詳細な情報開示を求め、デジタルツールによるトレーサビリティと報告の必要性を高めています。

市場を抑制する要因(課題):

1. データ標準の断片化と相互運用性のギャップ: バッテリーパスポートのパイロットプロジェクトは、整合性の取れていない分類法の危険性を示しています。OEMはブロックチェーン、クラウド、オンプレミスアーキテクチャを併用し、アクセス権の交渉に苦慮しています。この断片化は、ベンダー評価サイクルを長期化させ、短期的な収益獲得を妨げています。

2. レガシーITシステムの高額な統合・改修コスト: LGのデジタルツインがエネルギー使用量を30%削減したように、早期導入者は経済的利益を享受していますが、センサーやミドルウェアへの初期投資は依然として高額です。中小企業は既存のAPIを持たないため、カスタム構築が必要となり、参加を妨げ、ネットワーク効果を抑制しています。

3. オープンなサプライチェーンデータ共有におけるサイバーセキュリティリスク: サプライチェーン全体でデータを共有する際のサイバーセキュリティリスクは、特に機密性の高い業界において懸念事項です。

4. 循環型データサイエンスおよび物質フローモデリングにおける人材不足: 循環経済の実現に必要な専門知識を持つ人材の不足は、市場の長期的な成長を妨げる可能性があります。

セグメント分析

1. ソリューションタイプ別:

* デジタル循環プラットフォームは、2024年に市場シェアの33.21%を占めました。これらは、物質追跡機能、コンプライアンスモジュール、金融決済エンジンを接続するオーケストレーションハブとして機能します。IoT、AI、ERPのデータストリームを集約し、再利用と廃棄物転換を最適化します。

* ブロックチェーントレーサビリティスイートは、2030年までに25.61%のCAGRで成長すると予測されています。規制による来歴確認が強化されるにつれて、その重要性が増しています。プラスチックリサイクルや重要鉱物サプライチェーンでの成功事例は、エンタープライズグレードのスループットと機密性保護を証明しています。

2. ビジネスモデル別:

* サービスとしての製品(Product-as-a-Service)モデルは、2024年に市場シェアの35.74%を占めました。これは、ユニット販売から成果ベースの収益への転換を反映しています。OEMは資産所有権を保持し、耐久性と回収可能性を高めるインセンティブを与えられます。

* 循環型サプライチェーンは、24.36%のCAGRで拡大すると予測されています。デジタルマーケットプレイスは、供給側のスクラップ在庫と加工業者の需要を結びつけ、材料リサイクルのリードタイムを短縮します。AIエンジンは出荷ごとの組み込み炭素を定量化し、低影響材料に報いる動的な価格設定を可能にします。

3. 展開モード別:

* クラウドソリューションは、2024年に61.37%の収益シェアを占めました。サプライヤー、リサイクル業者、規制当局間のリアルタイムコラボレーションには、グローバルにアクセス可能なインフラが必要です。

* ハイブリッド展開は、規制対象業界で機密性の高いデータや輸出管理データのために依然として必要とされています。オンプレミスノードで独自のレシピデータを保存し、クラウドホスト型分析で匿名化されたメタデータを処理するハイブリッドパターンが、市場の魅力を広げています。

4. エンドユーザー産業別:

* 製造業は、2024年に市場シェアの26.52%を占めました。高い材料スループットとスクラップ率の可視性により、原材料コストの削減と埋立費用の回避を通じてROIが迅速に実現します。

* ファッション・テキスタイルは、EUの2027年パスポート義務化に牽引され、24.51%の最も速いCAGRを記録すると予測されています。ブランドは、繊維から繊維へのリサイクルプラットフォームを試験的に導入し、原料を確保し、グリーンウォッシングの疑惑から身を守っています。

地域分析

* 欧州は、2024年に市場シェアの29.32%を占めました。ESPR、CBAM、各国の循環経済ロードマップといった政策手段が同期していることが強みです。公共・民間コンソーシアムはパスポートツールのスケールアップのための助成金を受け、標準化された規制ガイダンスはベンダー選択のリスクを低減しています。

* アジア太平洋地域は、2025年から2030年にかけて25.38%のCAGRで成長すると予測されています。中国が2025年までにリサイクル部門を5兆人民元(7730億米ドル)の生産高に引き上げるという野心や、日本のデジタルアジェンダ2030の下での政策優先順位がその背景にあります。

* 北米は、州レベルのEPRと企業の強力なESG支出を通じて追いついています。テクノロジー企業は既存のクラウドスタックを活用して循環型モジュールを組み込み、展開時間を短縮しています。

* 南米、中東・アフリカはまだ初期段階ですが、資源ナショナリズムと廃棄物管理の不足が交差するグリーンフィールドの可能性を秘めており、標準がグローバル化するにつれて成長の選択肢が示唆されています。

競争環境

SAP、IBM、Microsoftといったグローバルなソフトウェアリーダーは、既存のERP基盤を活用して循環型機能をバンドルし、パスポート発行や排出量会計を自動化するシングルペインダッシュボードを提供しています。CirculariseやRheaplyのような専門企業は、深いドメインスキーマとプライバシー保護ブロックチェーンアーキテクチャで差別化を図り、市場が拡大するにつれて買収ターゲットとなることが多いです。

戦略的買収は市場の成熟を示しています。TOMRAによるc-traceの80%株式取得やPolyPerceptionの25%株式取得、Dassault Systèmesの3D UNIV+RSESの発表、OracleのFusion Cloud Sustainabilityモジュールの無償提供などがその例です。競争の焦点は、相互運用性ツールキット、サイバーレジリエンスアドオン、リサイクル材料サプライヤーとバイヤーを結びつけるマーケットプレイス統合に集まっています。

主要企業

SAP SE、IBM Corporation、Accenture plc、Microsoft Corporation、Schneider Electric SEなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月: Dassault Systèmesは、生成AIとバーチャルツイン技術を統合した「3D UNIV+RSES」を発表し、設計ループを短縮し、コンセプト段階でリサイクル可能性の洞察を組み込むことで、ライフサイクル管理のオーケストレーターとしての地位を確立しました。

* 2025年2月: Dassault Systèmesの子会社Centric Softwareは、Contentservを2億2000万ユーロ(2億3500万米ドル)で買収し、多言語製品体験管理を強化することで、ファッションクライアントがパスポートデータをeコマースリストと同期できるようにしました。

* 2025年1月: Circulariseは日本でデジタル製品パスポートの試験を完了し、プラスチックの保管履歴追跡を検証し、現地のコングロマリットとの収益経路を開拓しました。

* 2024年12月: SAPは「Green Ledger」を発表し、財務グレードの監査証跡と物質フロー会計を融合させ、ベストオブブリードのスタートアップに対する優位性を高めました。

この市場は、規制の強化と企業の持続可能性へのコミットメント、そして技術革新によって、今後も力強い成長を続けると予想されます。

このレポートは、世界のデジタル循環経済市場に関する詳細な分析を提供しています。

1. 市場概要と成長予測

デジタル循環経済市場は、2025年から2030年にかけて年平均成長率(CAGR)22.67%で拡大し、2030年には118.9億米ドルに達すると予測されています。これは、持続可能性への意識の高まりと技術革新によって牽引される、非常に有望な市場であることを示しています。

2. 市場の主要な推進要因

市場の成長を促進する主な要因は以下の通りです。

* 2025年以降に強化される拡大生産者責任(EPR)義務。

* 企業のESG(環境・社会・ガバナンス)投資の増加が、デジタル循環プラットフォームの導入を加速。

* 原材料価格の変動が、材料効率化ソフトウェアの導入を促進。

* IoT(モノのインターネット)とブロックチェーン技術の成熟により、エンドツーエンドのトレーサビリティが実現。

* EUの持続可能な製品規制(ESPR)に基づくデジタル製品パスポートの導入。

* 炭素国境調整メカニズム(CBAM)によるデータ要件の義務化。

3. 市場の主な阻害要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

* データ標準の断片化と相互運用性のギャップ。これは予測CAGRを2.9%削減する可能性のある最大の技術的障壁とされています。

* レガシーITシステムに対する高い統合および改修コスト。

* オープンなサプライチェーンデータ共有におけるサイバーセキュリティリスク。

* 循環型データサイエンスおよびマテリアルフローモデリングにおける人材不足。

4. 市場セグメントのハイライト

* ソリューションタイプ別: デジタル循環プラットフォームが市場をリードしており、2024年には33.21%の市場シェアを占め、トレーサビリティとコンプライアンスのためのオーケストレーションハブとして機能しています。その他、IoTセンサーと資産追跡、ブロックチェーントレーサビリティスイート、デジタルツインとシミュレーション、AI駆動型マテリアルフロー分析などが含まれます。

* 展開モード別: クラウドソリューションが優勢であり、2024年には61.37%のシェアを占め、リアルタイムのコラボレーションニーズを反映して23.61%のCAGRで成長すると予測されています。オンプレミスおよびハイブリッド展開も分析対象です。

* エンドユーザー産業別: ファッション・テキスタイル産業が最も急速に成長するセグメントであり、義務化されたデジタル製品パスポートと持続可能なアパレルに対する消費者の需要に牽引され、24.51%のCAGRが見込まれています。製造業、家電、自動車・モビリティ、建設・建築材料、ヘルスケア・ライフサイエンスなども主要なエンドユーザーです。

* 地域別: アジア太平洋地域が最も急速に成長する地域であり、各国の計画における大規模なリサイクル目標に牽引され、2030年までに25.38%のCAGRで拡大すると予測されています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

5. ビジネスモデルと競争環境

レポートでは、Product-as-a-Service (PaaS)、共有/アクセスプラットフォーム、資源回収とリバースロジスティクス、循環型サプライチェーン、製品寿命延長サービスといったビジネスモデルが分析されています。また、SAP SE、IBM Corporation、Microsoft Corporation、Accenture plc、Schneider Electric SEなど、主要な市場プレイヤーの企業プロファイル、市場集中度、戦略的動向、市場シェア分析も含まれており、競争環境が詳細に評価されています。

6. 市場機会と将来展望

未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察されています。

このレポートは、デジタル循環経済市場の全体像を把握し、戦略的な意思決定を行うための貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 2025年以降、拡大生産者責任の義務が強化

- 4.2.2 企業のESG資金流入がデジタル循環プラットフォームを加速

- 4.2.3 原材料価格の変動が材料効率化ソフトウェアを奨励

- 4.2.4 IoTとブロックチェーンの成熟がエンドツーエンドのトレーサビリティを実現

- 4.2.5 ESPRに基づくEUデジタル製品パスポートの展開

- 4.2.6 炭素国境調整メカニズム(CBAM)のデータ要件

-

4.3 市場の阻害要因

- 4.3.1 断片化されたデータ標準と相互運用性のギャップ

- 4.3.2 レガシーITの高額な統合および改修コスト

- 4.3.3 オープンなサプライチェーンデータ共有におけるサイバーセキュリティリスク

- 4.3.4 循環型データサイエンスおよび物質フローモデリングにおける人材不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 デジタル循環プラットフォーム

- 5.1.2 IoTセンサーと資産追跡

- 5.1.3 ブロックチェーントレーサビリティスイート

- 5.1.4 デジタルツインとシミュレーション

- 5.1.5 AI駆動型マテリアルフロー分析

-

5.2 ビジネスモデル別

- 5.2.1 サービスとしての製品 (PaaS)

- 5.2.2 共有/アクセスプラットフォーム

- 5.2.3 資源回収とリバースロジスティクス

- 5.2.4 循環型サプライチェーン

- 5.2.5 製品寿命延長サービス

-

5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 家庭用電化製品

- 5.4.3 自動車およびモビリティ

- 5.4.4 ファッションおよびテキスタイル

- 5.4.5 建設および建築材料

- 5.4.6 ヘルスケアおよびライフサイエンス

- 5.4.7 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 シンガポール

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 サウジアラビア

- 5.5.5.1.4 アラブ首長国連邦

- 5.5.5.1.5 カタール

- 5.5.5.1.6 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 IBM Corporation

- 6.4.3 アクセンチュア plc

- 6.4.4 マイクロソフト コーポレーション

- 6.4.5 シュナイダーエレクトリック SE

- 6.4.6 Circularise B.V.

- 6.4.7 Rheaply Inc.

- 6.4.8 Everledger Ltd.

- 6.4.9 Resourcify GmbH

- 6.4.10 Loopcycle Ltd.

- 6.4.11 ヴェオリア デジタルサービス

- 6.4.12 TOMRA Systems ASA

- 6.4.13 エイブリィ・デニソン コーポレーション

- 6.4.14 オラクル コーポレーション

- 6.4.15 ダッソー・システムズ SE

- 6.4.16 日立ヴァンタラ LLC

- 6.4.17 インフォシス Ltd.

- 6.4.18 シーメンス AG

- 6.4.19 PwC サーキュラーエコノミーサービス

- 6.4.20 キャップジェミニ SE

- 6.4.21 コグニザント テクノロジーソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル循環経済とは、資源の効率的な利用、製品の長寿命化、廃棄物の削減、そして新たな価値創造を目指す「循環経済」の原則に、IoT、AI、ブロックチェーンといった「デジタル技術」を統合した新しい経済システムを指します。従来の線形経済モデルが抱える資源枯渇や環境負荷増大といった課題に対し、デジタル技術で製品や資源のライフサイクル全体を最適化し、持続可能な社会の実現を目指します。具体的には、製品の設計から廃棄・リサイクルまで、あらゆるプロセスでデータを活用し、資源循環を最大化し、経済的・環境的価値の両立を図ります。

デジタル循環経済を構成する主な要素やアプローチは多岐にわたります。第一に、「サービスとしての製品(Product-as-a-Service: PaaS)」モデルの推進です。製品を所有せず機能やサービスを利用する形態であり、企業は製品の長寿命化やメンテナンスに責任を持つことで資源効率を高めます。第二に、「資源の追跡と最適化」です。デジタル技術を用いて原材料から製品、そして廃棄物に至るまで、資源の流れを可視化し、無駄をなくし、再利用・再資源化の機会を最大化します。第三に、「廃棄物の価値化と管理」です。AIやセンサーを活用し、廃棄物の種類や量を正確に把握し、効率的な回収、選別、そして新たな資源としての活用を促進します。第四に、「再製造・修理・アップグレード」の促進です。デジタルツインや予知保全技術で故障を未然に防ぎ、修理や部品交換を容易にし、製品寿命を延ばします。最後に、「循環型デザイン」の導入です。製品設計の段階から、分解しやすさ、修理しやすさ、リサイクルしやすさを考慮し、デジタルツールを用いてその実現を支援します。

デジタル循環経済の応用範囲は非常に広範です。製造業では、スマートファクトリーでの生産最適化、予知保全による設備寿命延長、製品トレーサビリティ確保によるリサイクル率向上などが挙げられます。エレクトロニクス分野では、スマートフォンやPCの「サービスとしての提供」モデル、モジュール設計による修理・アップグレードの容易化、使用済み製品からのレアメタル回収の効率化が進められています。アパレル・ファッション業界では、ブロックチェーンを用いたサプライチェーン透明化、レンタル・シェアリングサービスによる衣料品長寿命化、繊維リサイクル技術の高度化に貢献します。建設業界では、BIM(Building Information Modeling)を活用した建材の再利用計画、モジュール化された建築物の解体・再構築の効率化などが進んでいます。食品分野では、AIによる需要予測やスマートロジスティクスにより食品ロスを削減し、バイオテクノロジーとデジタル技術を組み合わせた食品廃棄物の資源化も進展しています。

デジタル循環経済を支える主要な技術は以下の通りです。

IoT(モノのインターネット): 製品や設備にセンサーを搭載し、稼働状況、使用状況、劣化度合いなどのリアルタイムデータを収集。予知保全や資源追跡を可能にします。

AI(人工知能)と機械学習: 収集データを分析し、需要予測、生産計画最適化、廃棄物選別、製品寿命予測、リサイクルプロセス効率化などに活用されます。

ブロックチェーン: サプライチェーン全体における製品や資源の移動履歴、品質情報、所有権などを改ざん不可能な形で記録し、透明性と信頼性を確保します。

デジタルツイン: 物理的な製品やシステムを仮想空間に再現し、シミュレーションやモニタリングを通じて、製品の設計、運用、メンテナンス、リサイクルプロセスを最適化します。

クラウドコンピューティング: 大量のデータを保存・処理し、多様なデジタルサービスやアプリケーションの基盤を提供します。

ビッグデータ分析: 膨大なデータから有用なパターンや傾向を抽出し、意思決定を支援します。

アディティブマニュファクチャリング(3Dプリンティング): 必要に応じて部品をオンデマンドで製造し、在庫削減、カスタマイズされた修理部品提供、資源の無駄最小化に貢献します。

デジタル循環経済が注目される背景には、複数の要因があります。第一に、地球規模での資源枯渇と価格変動リスク増大です。希少金属などの資源供給不安定化に対し、効率的な利用が企業の競争力に直結します。第二に、気候変動、廃棄物問題、生物多様性の喪失といった深刻な環境問題への対応が喫緊の課題となっていることです。各国政府や国際機関は、炭素中立や持続可能な開発目標(SDGs)の達成に向けた政策を強化しており、企業にはESG(環境・社会・ガバナンス)への配慮が強く求められています。第三に、消費者の意識変化です。環境配慮型製品・サービスへの需要が高まり、企業は持続可能性をビジネス戦略の中心に据える必要に迫られています。第四に、デジタル技術の急速な進化と普及です。IoT、AI、ブロックチェーンなどの技術が成熟し、循環経済の実現を技術的に可能にしました。これらの技術は、新たなビジネスモデルの創出やコスト削減の機会も提供しています。

デジタル循環経済の将来は、非常に大きな可能性を秘めています。今後、より多くの産業分野で導入が進み、サプライチェーン全体での連携が強化されるでしょう。標準化されたデータ共有プロトコルやプラットフォームの整備が進むことで、企業間の協業がさらに促進されると予想されます。また、政府による政策支援やインセンティブの導入が、この動きを加速させる重要な要素となります。技術面では、AIのさらなる進化により高度な資源最適化や予測が可能になり、ブロックチェーン技術は製品ライフサイクル全体の透明性と信頼性を一層高めるでしょう。課題としては、初期投資の大きさ、データプライバシーとセキュリティの確保、そして消費者や企業の行動変容を促すための教育と啓発が挙げられます。しかし、これらの課題を克服することで、デジタル循環経済は、資源効率向上、環境負荷低減、新たな経済的価値創出を通じて、よりレジリエントで持続可能な社会実現に不可欠な基盤となることが期待されます。