デジタルコンテンツ市場 規模・シェア分析、成長動向と予測 (2025-2030年)

デジタルコンテンツ市場レポートは、コンポーネント(ソリューション、サービス)、デプロイメント(クラウド、オンプレミス)、企業規模(中小企業、大企業)、コンテンツ形式(テキストおよびグラフィック、ビデオなど)、エンドユーザー産業(メディア・エンターテイメント、小売・Eコマース、ヘルスケア・ライフサイエンス、自動車、BFSI、教育など)、および地域別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルコンテンツ市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

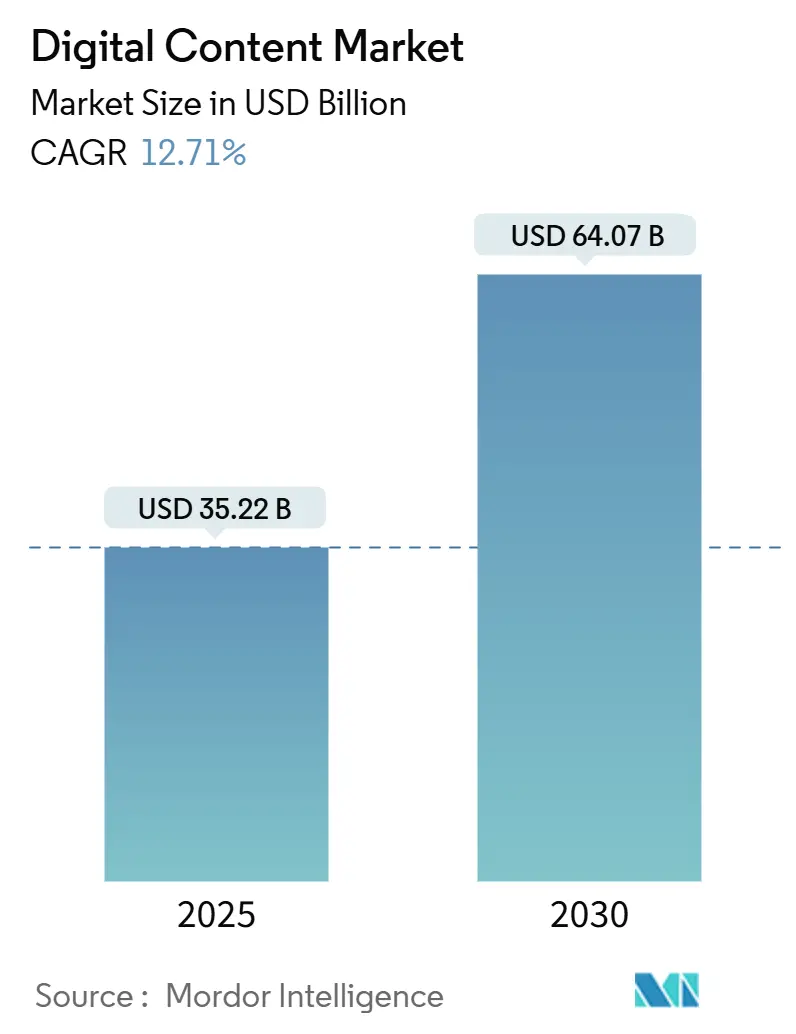

デジタルコンテンツ市場は、2025年には352.2億米ドルの規模に達し、2030年までに640.7億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.71%に上ります。この成長は、AIを活用したクリエイティブワークフローに対する企業の需要の高まり、クラウドネイティブなオーサリングプラットフォームの急速な導入、およびモバイルブロードバンドインフラの普及によって支えられています。特に、生成AIはコンテンツ制作サイクルを短縮し、Web3の収益化モデルはクリエイターに新たな収入源を提供しています。クラウド展開は、複雑化するビジュアルワークロードに対応するための柔軟なGPU容量を提供し、簡素化されたデザインインターフェースは非専門家でもコンテンツ制作に参加できるようにすることで、顧客基盤を拡大しています。競争は、既存のツールセットへのAI統合と、機能ギャップを埋めたりプラットフォームエコシステムを拡張したりするための買収を中心に展開されています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年にデジタルコンテンツ市場シェアの71.80%を占め、サービスは2030年までに17.80%の最速CAGRを記録すると予測されています。

* 展開モード別: クラウド環境が2024年にデジタルコンテンツ市場規模の76.40%を占め、2030年までに20.20%のCAGRで拡大すると見込まれています。

* 企業規模別: 大企業が2024年に収益の62.80%を占めましたが、中小企業(SMEs)は同期間に16.70%のCAGRで成長すると予測されています。

* コンテンツ形式別: ビデオが2024年に収益の41.30%を占めましたが、インタラクティブなAR/VRは2030年までに22.60%のCAGRで急増すると予測されています。

* エンドユーザー産業別: メディア・エンターテイメントが2024年に収益の36.90%を占めましたが、ヘルスケアは2030年までに18.70%の最高のCAGRを記録する見込みです。

* 地域別: 北米が2024年に収益の33.80%を占めましたが、アジア太平洋地域は2030年までに15.90%のCAGRで他のすべての地域を上回ると予測されています。

グローバルデジタルコンテンツ市場のトレンドと洞察(推進要因)

* クラウドベースのオーサリングスイートの主流化: 企業は、リアルタイムコラボレーション、自動バージョン管理、AIを活用した生成を可能にするクラウドネイティブプラットフォームへの移行を進めており、デスクトップベースのツールへの依存を解消しています。Sitecoreは2024年にAI対応CMSで前年比100%の収益成長を報告しており、企業がコンテンツ運用をクラウドに移行する意欲を示しています。ITオーバーヘッドの削減、自動機能更新、グローバルアクセスにより、生産サイクルが短縮され、分散型クリエイティブチームが促進されます。

* AI支援クリエイティブワークフローの成長: AdobeのFireflyは2024年に160億以上の画像を生成し、生成AIの企業における主流統合を示しています。チームはAIを展開して、初稿のビジュアルを作成し、バリエーションを繰り返し、アセットを大規模にパーソナライズすることで、手動では達成不可能なクリエイティブなスループットを実現しています。成功している導入企業は、AIを代替ではなく加速器として位置づけ、ブランドボイスを維持するために人間の監視を保持しています。

* モバイルブロードバンドとスマートフォンの普及の急増: アジア太平洋地域の多くの経済圏でスマートフォン普及率が92%を超え、デザインの優先順位が縦型ビデオ、マイクロインタラクション、タッチ最適化インターフェースへと移行しています。クリエイターは、モバイルファーストのレイアウトをサポートしつつ、クロスプラットフォームの一貫性を維持する応答性の高いツールチェーンを必要としています。モバイルコンテンツ生成に優れたプラットフォームは、外出先の視聴者にリーチしたい消費者ブランドの間で注目を集めています。

* デジタルコマースコンテンツ予算の拡大: 小売業者は、モバイル購入の47%がソーシャルメディアの影響によるものだと認識しており、ショッパブルメディア、インフルエンサーコラボレーション、3D製品ビジュアライゼーションへの予算配分を増やしています。クリエイティブツールとコマースエンジンを統合したコンテンツコマースエコシステムは、コンバージョン率と顧客滞在時間を向上させ、コンテンツの質を競争上の優位性として確立しています。

* 多文化市場向け生成AIのローカライズ: アジア太平洋地域、中東・アフリカ、ラテンアメリカなど、言語の多様性がある地域では、生成AIによる多言語コンテンツ生成が重要性を増しています。

* クリエイター向けWeb3/NFT収益化モデル: Web3およびNFT(非代替性トークン)による収益化モデルは、クリエイターに新たな収入源を提供し、特に北米とEUで初期の採用が見られます。

抑制要因

* プレミアムクリエイティブソフトウェアの高額なライセンス費用: AIアップグレードに伴う価格上昇は、特に新興市場の中小企業に負担をかけています。Canvaは2025年にTeamsプランの料金を3倍にし、Adobeのサブスクリプションモデルは通貨変動にさらされる地域でコストを増加させています。これにより、予算を重視するユーザーはフリーミアムまたはオープンソースの代替品に移行し、需要が分散しています。

* データプライバシーと知的財産侵害の懸念: 合成メディアの普及に伴い、視聴者は信憑性を疑問視しています。ブランドは、視聴者を安心させるためにプロベナンスタグや透かしを追加しており、ポストプロダクションのワークフローを複雑にしています。EUの規制案では、AI生成素材の開示が義務付けられる可能性があり、コンプライアンスのオーバーヘッドが増加します。インフルエンサーキャンペーンは、信頼性がエンゲージメントの基盤であるため、最初に影響を受けています。

* AIパイプラインにおけるGPUコンピューティングのボトルネック: AI集約型アプリケーションでは、GPUコンピューティング能力の不足が課題となることがあります。

* ディープフェイクコンテンツによるクリエイターの疲労と信頼の低下: 合成メディアの増加は、クリエイターの疲労と視聴者の信頼低下を引き起こす可能性があります。

セグメント分析

* コンポーネント別:サービスがAI統合を加速

ソリューションは2024年に71.80%の収益を維持しましたが、企業がAIパイプラインを運用するための専門知識を求めるため、サービスは2030年までに17.80%のCAGRで上回ると予測されています。サービス市場は現在規模は小さいものの、ワークフローの再設計やクラウド移行に関連する高額なコンサルティング料を獲得しています。Adobeのようなベンダーは、Microsoftとの提携を通じてインドでプロフェッショナルサービス提供を拡大し、実装収益を確保しています。成長は知識ギャップに依存しており、企業は社内の能力を超えるデータエンジニアリング、プロンプトエンジニアリング、変更管理のスキルを必要としています。モデルトレーニング、コンテンツQA、ローカライゼーションをカバーするマネージドサービスモデルは、ライセンスの周期性を緩和する経常収益を生み出します。サービスには、社内ITスタッフが不足している中小企業向けの円滑なオンボーディングも含まれており、AIの複雑さが増すにつれてプラットフォームの定着を強化しています。

* 展開モード別:クラウドの優位性が加速

クラウド環境は2024年にデジタルコンテンツ市場シェアの76.40%を占め、オンプレミスよりも20.20%のCAGRで速く成長すると予測されており、これは柔軟なGPUクラスターと常に最新の機能スタックに対する需要を反映しています。MicrosoftのAzureベースのAdobe Creative Cloudとの統合は、このシフトを明確に示しており、顧客はローカルハードウェアなしでハイエンドのAIモデルに直接アクセスできます。オンプレミス展開に関連するデジタルコンテンツ市場規模は、成熟したクラウドコントロールの中でセキュリティ、コンプライアンス、レイテンシーの異論が薄れるにつれて縮小しています。厳しく規制されたセクターは依然としてプライベートクラウドを好みますが、これらでさえ、機密データをローカルに保持しつつレンダリングタスクをパブリックGPUファームにオフロードするハイブリッドモデルを選択しています。Google CloudのAIアクセラレートワークステーションは、資本集約的なローカルサーバーを上回るサブスクリプションモデルの経済性を示しています。

* 企業規模別:中小企業の成長が民主化を推進

大企業は2024年に収益の62.80%を占めましたが、中小企業は2030年までに16.70%のCAGRで成長すると予測されており、これは民主化を強調しています。簡素化されたツールセットは、ノーコードインターフェースの背後にAIの複雑さを隠し、プロフェッショナルグレードの出力への障壁を低くしています。Figmaは2025年に7億米ドルのARRを達成し、スタートアップから大企業まで幅広くサービスを提供しています。サブスクリプション価格設定は中小企業のキャッシュフローと一致し、クラウド配信はハードウェア支出を回避します。デジタルコンテンツ業界では、正式なトレーニング予算外でスキル習得を加速するコミュニティ主導の学習リソースも増えています。一方、大企業は専用のクリエイティブオペレーションチームと部門横断型アセットハブへの投資を深め、成長が緩やかになる中でも規模の優位性を強化しています。

* コンテンツ形式別:インタラクティブな体験がイノベーションをリード

ビデオはソーシャルプラットフォームでのアルゴリズムによるプロモーションにより、2024年に収益の41.30%を占めましたが、AR/VRはトレーニングやバーチャルショールームにおける企業ユースケースに支えられ、22.60%のCAGRで先行すると予測されています。NVIDIAのCloudXRは、エッジから没入型シーンをストリーミングし、デバイスの制限を緩和しています。ビデオ、3D、インタラクティブアセットを1つのパイプライン内で処理する統合プラットフォームが好まれ、コンテキスト切り替えの摩擦を低減しています。AR/VR作成ツールに関連するデジタルコンテンツ市場規模はまだ控えめですが、企業がメタバーススタイルの顧客エンゲージメントを試行するにつれて、戦略的に非常に重要になります。従来のビデオタイムラインをボリューメトリックシーンに変換するサードパーティプラグインは、既存のクリエイターがゼロから再スキルアップすることなく、没入度を高めるのに役立っています。

* エンドユーザー産業別:ヘルスケアの変革が加速

メディア・エンターテイメントは2024年に36.90%の収益を維持し、その歴史的なリーダーシップを反映していますが、ヘルスケアは2030年までに18.70%のCAGRを記録すると予測されています。患者教育モジュール、デジタル治療法、遠隔医療ポータルは、厳格なコンプライアンスに準拠したインタラクティブな多言語アセットを必要としています。企業は生成AIを組み込み、ビジュアルをヘルスリテラシーレベルと複数の言語に同時に合わせて調整することで、ローカライゼーションサイクルを短縮しています。小売およびEコマースは、在庫に応じて更新される動的な製品画像を推進し、BFSI(銀行・金融サービス・保険)はモーショングラフィックスを使用して複雑な用語を人間味あふれるものにしています。自動車産業は、トリムの視覚化のために3Dコンフィギュレーターを活用し、教育分野ではゲーミフィケーションされたレッスンを展開して定着率を向上させています。政府ポータルはデフォルトでアクセシビリティ機能を必要とし、ネイティブキャプションや代替テキスト生成機能を備えたプラットフォームの調達を推進しています。

地域分析

* 北米は2024年に収益の33.80%を生成しました。これは、クリエイティブテクノロジー企業の密集と企業の早期AI導入に支えられています。現在の成長は、新規導入よりもアップグレードに焦点を当てており、ベンダーは垂直市場に特化したモジュールとワークフロー統合を重視しています。

* ヨーロッパは、イノベーションと厳格なプライバシー規制のバランスを取り、主権クラウドと透明なAI監査証跡への需要を刺激しています。デジタルサービス法はユーザーコンテンツの監視を強化し、コンプライアンス対応の作成スイートの採用を促しています。

* アジア太平洋地域は、モバイルファーストの行動と大規模なローカライゼーションの必要性により、15.90%のCAGRで最も速い成長を遂げています。ブランドが地域固有の信頼性を追求するにつれて、現地語生成に関連するデジタルコンテンツ市場規模が拡大しています。インドと東南アジアにおける5Gとクラウドハブへの政府の刺激策は、インフラの障害をさらに軽減しています。

* ラテンアメリカと中東・アフリカはまだ初期段階ですが、魅力的な市場です。モバイルデータパッケージが安価になり、低コストのクラウドベースツールがフリーランサーがグローバルクライアントにサービスを提供できるクリエイターエコノミーを解き放っています。通貨変動により価格感度が高く、階層型サービスと使用量ベースの課金を提供するベンダーが有利です。

競争環境

市場は中程度の集中度を示しています。Adobeは2024会計年度に215.1億米ドルの収益を記録し、Fireflyの展開により11%の成長を達成しました。MicrosoftはMicrosoft 365にデザインプロンプトを組み込み、コンテンツワークフローを生産性スタックに結びつけています。

チャレンジャー企業は、シンプルさとコミュニティリーチを通じて市場を破壊しています。CanvaによるAffinityの買収は、ドラッグ&ドロップの容易さを維持しつつプログレードの機能を拡大しており、プラットフォームの収束の一例です。FigmaのAnthropicとの提携は、テキストからアプリへの機能を追加し、プロトタイプ作成を自動化することで、アイデアからアセットまでの時間を短縮しています。

戦略的な動きには、エコシステムの拡大、AIモデルパートナーシップ、主権法に対応するための地域データセンターへの投資が含まれます。特定の垂直市場では、MedTechに焦点を当てたベンダーが臨床画像でモデルを事前トレーニングし、自動車プラットフォームは部品ライブラリ用のCAD統合を提供しています。ベンダーが分析、DAM(デジタルアセット管理)、コラボレーションをバンドルして年間契約を確保するため、価格競争は緩和されています。

デジタルコンテンツ業界の主要企業

* Adobe Inc.

* Microsoft Corporation

* Apple Inc.

* Canva Pty Ltd

* Corel Corporation

最近の業界動向

* 2025年5月: Figmaは、プロンプトから完全なウェブサイトやマーケティングアセットを生成するAIツールをリリースし、静的なデザインを超えた機能を提供しました。

* 2025年4月: FigmaはAnthropicと提携し、画像とテキスト入力で動作する会話型アプリメーカーを立ち上げました。

* 2025年1月: AdobeとMicrosoftは、AIエージェントをMicrosoft 365 Copilotに統合し、マーケターに音声駆動のクリエイティブアシスタンスを提供しました。

* 2024年10月: AdobeはAdobe MAX 2024でFirefly Video ModelとGen Studioを発表し、生成AIをビデオ編集に拡張しました。

デジタルコンテンツ市場に関する本レポートは、IPネットワークを介してテキスト、グラフィック、オーディオ、ビデオ、没入型ファイルを作成、管理、保護、送信するためのソフトウェアプラットフォーム、クラウドツール、プロフェッショナルサービスを提供するベンダーの全世界収益を詳細に分析しています。ただし、ストリーミングサブスクリプション、アプリ内購入、デジタル広告、ハードウェアデバイスに対する消費者の支出は本調査の範囲外です。

市場規模は2025年に352.2億米ドル、2030年には640.7億米ドルに達し、予測期間の年平均成長率(CAGR)は12.71%と見込まれています。展開モデルではクラウドが収益の76.40%を占め、20.20%のCAGRで成長。コンテンツ形式ではインタラクティブ(AR/VR、3D)が22.60%のCAGRで最速成長しています。エンドユーザー産業では、デジタル治療法や患者教育コンテンツ需要によりヘルスケア分野が18.70%のCAGRで最も速い成長を遂げています。地域別では、モバイルファーストの採用とローカライゼーションニーズからアジア太平洋地域が15.90%のCAGRで最高の市場成長が見込まれます。

市場成長の主な推進要因は、クラウドベースのオーサリングスイートの普及、AIアシストによるクリエイティブワークフローの拡大、モバイルブロードバンドとスマートフォンの普及、没入型体験への需要の高まり、そして企業や教育機関におけるデジタルコンテンツの活用拡大が挙げられます。

一方、市場の成長を阻害する要因としては、高品質なコンテンツ制作にかかる高コスト、技術的な複雑さ、そしてデータプライバシーとセキュリティに関する懸念が挙げられます。特に、AR/VRコンテンツのような没入型体験の制作には専門的なスキルと高価なツールが必要であり、中小企業にとっては参入障壁となる可能性があります。また、デジタルコンテンツの流通と消費が増加するにつれて、著作権侵害や不正利用のリスクも高まっており、効果的な保護策が求められています。

主要な市場プレーヤーは、Adobe Systems、Autodesk、Unity Technologies、Epic Games、Dassault Systèmes、Maxon Computer、SideFX Software、Foundry Visionmongers、Blackmagic Design、Corel Corporationなどです。これらの企業は、製品ポートフォリオの強化、戦略的提携、M&Aを通じて市場での競争力を維持・拡大しています。例えば、AIを活用した新機能の導入や、クラウドベースのコラボレーションツールの提供により、クリエイターのワークフロー効率化と生産性向上を支援しています。

本レポートは、市場の動向、成長機会、課題、そして競争環境に関する包括的な分析を提供し、企業が情報に基づいた意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 クラウドベースのオーサリングスイートの主流化

- 4.2.2 AI支援によるクリエイティブワークフローの成長

- 4.2.3 モバイルブロードバンドとスマートフォンの普及率の急増

- 4.2.4 デジタルコマースコンテンツ予算の拡大

- 4.2.5 多文化市場向け生成AIローカライゼーション

- 4.2.6 クリエイター向けWeb3/NFT収益化モデル

- 4.3 市場の阻害要因

- 4.3.1 プレミアムクリエイティブソフトウェアの高額なライセンス費用

- 4.3.2 データプライバシーと知的財産権侵害の懸念

- 4.3.3 AIパイプラインにおけるGPU計算のボトルネック

- 4.3.4 ディープフェイクコンテンツによるクリエイターの疲弊と信頼の低下

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(価値)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

- 5.4 コンテンツ形式別

- 5.4.1 テキストとグラフィック

- 5.4.2 ビデオ

- 5.4.3 オーディオ/ポッドキャスト

- 5.4.4 インタラクティブ (AR/VR, 3D)

- 5.5 エンドユーザー産業別

- 5.5.1 メディアとエンターテイメント

- 5.5.2 小売とEコマース

- 5.5.3 ヘルスケアとライフサイエンス

- 5.5.4 自動車

- 5.5.5 BFSI

- 5.5.6 教育

- 5.5.7 政府および公共部門

- 5.5.8 製造業および産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアとニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adobe Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Apple Inc.

- 6.4.4 Canva Pty Ltd

- 6.4.5 Corel Corporation

- 6.4.6 PicsArt Inc.

- 6.4.7 Acrolinx GmbH

- 6.4.8 Integra Software Services Pvt Ltd

- 6.4.9 MarketMuse Inc.

- 6.4.10 Quark Software Inc.

- 6.4.11 Drawtify Inc.

- 6.4.12 Shutterstock Inc.

- 6.4.13 Vimeo Inc.

- 6.4.14 Wix.com Ltd.

- 6.4.15 HubSpot Inc.

- 6.4.16 Figma Inc.

- 6.4.17 Descript Inc.

- 6.4.18 Contentful GmbH

- 6.4.19 Bynder B.V.

- 6.4.20 Notion Labs Inc.

- 6.4.21 Lightricks Ltd.

- 6.4.22 InVideo Inc.

- 6.4.23 CapCut (Shenzhen Lemon Creation Technology Co., Ltd.)

- 6.4.24 Animoto Inc.

- 6.4.25 Renderforest LLC

- 6.4.26 Magisto Ltd.

- 6.4.27 Biteable Pty Ltd

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

「デジタルコンテンツ」とは、物理的な媒体を介さず、デジタルデータとして記録、保存、伝送されるあらゆる情報や作品の総称でございます。具体的には、インターネットやスマートフォン、パソコン、タブレットなどのデジタルデバイスを通じて利用される、音楽、映像、電子書籍、ゲーム、ソフトウェア、ウェブサイト、SNSの投稿などがこれに該当いたします。その最大の特徴は、複製が容易でありながらも品質が劣化せず、遠隔地へ瞬時に伝送できる点、そして多くの場合、ユーザーとのインタラクティブなやり取りが可能である点でございます。現代社会において、デジタルコンテンツは私たちの日常生活やビジネス活動に深く浸透し、情報収集、娯楽、学習、コミュニケーション、業務遂行など、多岐にわたる目的で活用されております。

デジタルコンテンツの種類は非常に多岐にわたります。まず、エンターテイメント分野では、音楽ストリーミングサービスで提供される楽曲、映画やドラマ、アニメなどの映像作品、スマートフォンや家庭用ゲーム機、PCでプレイされる各種ゲーム、そして電子書籍リーダーで読まれる小説や漫画、雑誌などが挙げられます。情報・教育分野では、ニュース記事、ブログ、専門ウェブサイト、オンライン学習プラットフォームで提供されるeラーニング教材やMOOCs(大規模公開オンライン講座)、各種データベースなどが含まれます。ビジネス・生産性向上を目的としたものとしては、オペレーティングシステムやオフィススイート、デザインツールといったソフトウェア、SaaS(Software as a Service)形式で提供されるクラウドサービス、ビジネスレポートやプレゼンテーション資料、さらにはウェブサイトや広告用のデザイン素材などもデジタルコンテンツの一種でございます。また、SNSの投稿、メッセージングアプリのスタンプや絵文字、バーチャル空間におけるアバターやアイテムなども、広義のデジタルコンテンツとして認識されております。近年では、デジタルアートやNFT(非代替性トークン)、VR(仮想現実)やAR(拡張現実)を活用した没入型コンテンツなど、新たな形態も次々と登場しております。

これらのデジタルコンテンツは、個人利用とビジネス利用の両面で幅広く活用されております。個人においては、映画鑑賞や音楽鑑賞、ゲームプレイ、読書といった娯楽目的はもちろんのこと、オンライン講座や語学学習アプリを通じた自己学習、ニュースやブログ、SNSを通じた情報収集、友人や家族とのコミュニケーション手段として利用されております。また、ブログやSNS投稿、動画作成などを通じた自己表現の場としても機能しております。一方、ビジネスにおいては、ウェブサイトやSNS広告、動画広告などを活用したマーケティング・プロモーション活動、FAQやチャットボット、オンラインサポートを通じた顧客サービス、eラーニングシステムを用いた社内教育・研修、SaaSやクラウドサービスによる業務効率化に不可欠な存在となっております。さらに、サブスクリプションモデルやダウンロード販売、広告収入などを通じたコンテンツ販売・収益化、企業の情報発信やブランド構築においても、デジタルコンテンツは中心的な役割を担っております。

デジタルコンテンツの発展を支える技術は多岐にわたります。高速通信を可能にするインターネット・ネットワーク技術、特に5Gの普及は、高精細な映像やVRコンテンツのリアルタイム配信を可能にしました。クラウドコンピューティングやCDN(コンテンツデリバリーネットワーク)は、大量のコンテンツを効率的に配信し、ユーザーに快適な体験を提供しております。データ圧縮・符号化技術(MPEG、JPEG、MP3など)は、デジタルデータを効率的に伝送・保存するために不可欠です。著作権保護のためのDRM(デジタル著作権管理)や暗号化、認証技術、そして近年ではブロックチェーン技術がNFTなどの形でデジタルアセットの真正性や所有権を保証しております。AI(人工知能)や機械学習は、ユーザーの好みに合わせたレコメンデーションシステムの構築、コンテンツの自動生成(画像、文章、音楽)、翻訳、パーソナライゼーションに活用されております。VR/AR/MR(複合現実)技術は、より没入感のあるインタラクティブなコンテンツ体験を創出し、UI/UXデザインは、ユーザーが快適にコンテンツを利用するためのインターフェース設計において重要な役割を果たしております。また、ビッグデータ分析は、ユーザー行動の理解やコンテンツ改善、ターゲティング広告の精度向上に貢献しております。

デジタルコンテンツ市場は、世界的に見て急速な拡大を続けており、日本国内でも堅調な成長を見せております。この成長の背景には、インターネットの普及と高速化、スマートフォンの爆発的な普及が挙げられます。これにより、いつでもどこでも手軽にコンテンツにアクセスできる環境が整いました。また、NetflixやSpotify、Kindle Unlimitedに代表されるサブスクリプションモデルの台頭は、ユーザーが多様なコンテンツを定額で利用できる新たな消費形態を確立し、市場の拡大を牽引しております。さらに、新型コロナウイルス感染症のパンデミックは、人々の生活様式を大きく変化させ、リモートワークやオンライン学習、巣ごもり需要の増加に伴い、デジタルコンテンツの利用が一段と加速いたしました。YouTubeやTikTok、Patreonなどのプラットフォームを通じて、個人がコンテンツを制作・発信し、収益を得る「クリエイターエコノミー」の発展も市場を活性化させております。主要なプレイヤーとしては、Google、Apple、Amazon、Metaといった巨大プラットフォーム事業者、映画会社、出版社、ゲーム会社などのコンテンツプロバイダー、そして通信事業者が挙げられます。一方で、著作権侵害、情報過多によるユーザーの疲弊、デジタルデバイド(情報格差)、プラットフォームの寡占化、フェイクニュースの拡散といった課題も顕在化しており、これらへの対応が求められております。

将来のデジタルコンテンツは、さらなる進化と多様化が予測されております。AI技術の進展により、ユーザー一人ひとりの興味や行動履歴に基づいた、より高度にパーソナライズされたコンテンツ提供が一般化するでしょう。VR/AR/MR技術の普及は、メタバース空間における体験型コンテンツの発展を加速させ、現実と仮想が融合した新たなエンターテイメントやコミュニケーションの形が生まれると期待されております。AIによる自動生成コンテンツは、その品質と多様性を増し、ユーザー生成コンテンツ(UGC)も、より高度なツールやプラットフォームの登場により、さらに発展していくと考えられます。ブロックチェーン技術は、NFTを通じてデジタルアセットの所有権を明確にし、クリエイターに新たな収益機会をもたらすだけでなく、コンテンツの流通や管理にも革新をもたらす可能性を秘めております。5Gや将来の6Gといった超高速・低遅延通信技術は、高精細なVRコンテンツのリアルタイム配信や、遠隔地とのシームレスなインタラクションを実現し、新たな体験価値を創造するでしょう。また、ギグエコノミーとの融合、マイクロペイメント、ファンコミュニティとの連携など、新たなビジネスモデルも次々と登場すると見込まれております。しかしながら、AI生成コンテンツの著作権問題、ディープフェイクによる倫理的課題、プライバシー保護の強化、そしてデジタルコンテンツの消費が環境に与える影響への配慮など、技術の進展に伴う新たな課題にも向き合い、持続可能な発展を目指すことが重要でございます。デジタルコンテンツは、今後も私たちの社会と文化、経済に深く影響を与え続ける、極めて重要な存在であり続けるでしょう。