デジタル診断市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

デジタル診断市場は、製品別(ハードウェア、ソフトウェア、サービス)、診断種類別(循環器科、腫瘍学、神経学、放射線科、病理学、その他)、エンドユーザー別(病院・診療所、臨床検査機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

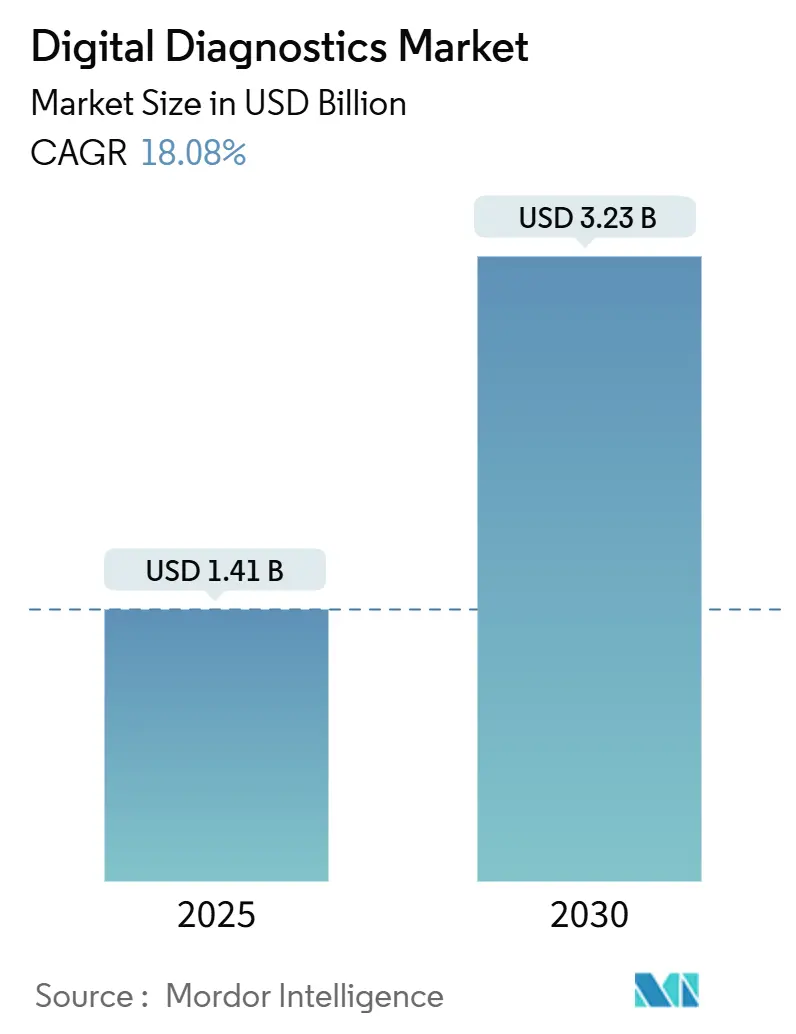

デジタル診断市場は、2025年には14.1億米ドルと推定され、2030年には32.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は18.08%に上ると見込まれております。

この市場は、製品、診断タイプ、エンドユーザー、および地域によってセグメント化されております。製品別では、ハードウェア、ソフトウェア、サービスに分類されます。診断タイプ別では、循環器科、腫瘍科、神経科、放射線科、病理科、その他が含まれます。エンドユーザー別では、病院・診療所、臨床検査機関、その他が挙げられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米に分けられ、特にアジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっております。

COVID-19パンデミックは、診断データの調和、自動化、医療提供者との共有、公衆衛生当局への報告の必要性を浮き彫りにし、デジタル診断ツールの開発を加速させました。例えば、国立衛生研究所(NIH)と疾病対策予防センター(CDC)は、「Say Yes! COVID Test」イニシアチブを通じて、自宅でのCOVID-19検査による正確な追跡データの収集を推進し、予防努力を強化しました。

この市場の成長を牽引する主な要因としては、心臓病、神経疾患、がんなどの慢性疾患の負担増加、慢性疾患管理における技術導入の進展、投資の増加、新製品・サービスの発表、および主要市場プレイヤーによる戦略の採用が挙げられます。英国心臓財団の2022年1月の調査によると、英国では約760万人が心臓病を患い、年間約16万人が死亡しており、心血管疾患(CVD)の負担増大がデジタル診断市場の需要を高めております。新製品・サービスの発表も市場成長を後押ししており、例えばCarestream Health Indiaは2022年2月に効率性を高めるデジタル放射線ソリューション「DRX Compass」を発表しました。また、ロシュは2021年1月に乳がん治療戦略決定を支援する自動デジタル病理アルゴリズム「uPath HER2 (4B5) 画像解析」および「uPath HER2 Dual ISH 画像解析」を発売しました。

しかしながら、診断機器の高コストが、予測期間中の市場成長を阻害する要因となる可能性がございます。

主要な市場トレンドと洞察

* 腫瘍科セグメントの成長:

腫瘍科セグメントは、予測期間中に大きな市場シェアを占めると予想されております。これは、世界的ながんの負担増加、がんスクリーニングのためのデジタル診断プラットフォームの導入拡大、技術革新、および市場プレイヤーによる戦略採用によるものです。世界保健機関(WHO)の2022年2月の更新情報によると、がんは2020年に約1000万人の死亡原因となり、世界的な主要な死因となっております。乳がん、肺がん、結腸直腸がんなどが特に多く報告されており、がん症例数の多さが早期診断の需要を高め、デジタルがん診断を促進しております。

このセグメントにおける新製品・サービスの発表も市場の成長に貢献しており、例えばC2i Genomicsは2022年4月に全ゲノムがん検出・モニタリングのためのソフトウェア医療機器(SaMD)である微小残存病変(MRD)検査「C2inform」を欧州で発売しました。また、Hologicは2021年11月に深層学習ベースのAIと高度な体積画像技術を組み合わせた次世代子宮頸がんスクリーニングシステム「Genius Digital Diagnostics」を欧州で発表しました。さらに、診断システムの効率を高める技術統合に関する研究活動の増加も市場を牽引しており、例えばIbex Medical AnalyticsとHartford HealthCareは2022年3月に乳がん患者の診断とケアを改善するAIソリューション「Galen Breast」に関する臨床研究を開始しました。

* 北米市場の優位性:

北米地域は、予測期間中も市場において重要なシェアを維持すると予想されております。この成長の主な推進要因は、慢性疾患の負担増加、慢性疾患管理における技術導入の進展、投資の増加、製品発表の増加、および主要市場プレイヤーによる重要なイニシアチブです。北米の中でも米国は、調査期間中に著しい成長を遂げると見込まれております。米国がん協会(American Cancer Society, Inc.)の2022年の推定によると、2022年には約236,740件の肺がん新規症例と、79,000件の腎臓がん新規症例が診断されると予測されており、がんの負担の高さがデジタル診断機器の需要を押し上げ、市場成長を促進しております。

この地域での製品・サービスの発表も市場を大きく牽引しており、例えばDigital DiagnosticsとBaxter International Inc.は2022年3月に最前線の医療提供者が高品質なケアを提供し、ケア成果を向上させるための長期的な戦略的パートナーシップを発表しました。この提携により、Digital Diagnosticsの自律型AIソフトウェア「IDx-DR」とWelch Allyn RetinaVue 700 Imagerが組み合わされ、診断情報が治療計画に役立つ明確な視点を提供します。さらに、主要プレイヤーによるパートナーシップの増加、事業拡大、投資の増加といった戦略も、この地域のイノベーションを促進し、市場を活性化させております。例えば、Neuberg Diagnosticsは2021年10月に米国で初の研究所を開設し、デジタル病理システムを通じて次世代シーケンシング(NGS)技術に基づくゲノムおよび分子検査に注力しております。

競争環境

デジタル診断市場は、断片化されており、中程度の競争状態にあります。主要市場プレイヤーは、合併、買収、パートナーシップなどの戦略を積極的に採用し、市場を活性化させております。主要企業には、F. Hoffmann-La Roche Ltd.、GE Healthcare、Siemens Healthcare GmbH、ThermoFisher Scientific Inc.、Laboratory Corporation of America Holdingsなどが含まれます。

最近の業界動向

最近の業界動向としては、2022年5月にMedTech企業であるTestCardが1000万米ドルの資金調達を行い、既存製品の商業化と糖尿病、妊娠、CKD、インフルエンザ検査などの新製品発売に充てることを発表しました。また、2022年2月にはLabcorpが、ユーザーがオンラインで検査を注文し、自宅で検体を採取できるオンラインプラットフォーム「Labcorp OnDemand」を立ち上げ、個人が主要な診断検査にアクセスしやすくしました。

「グローバルデジタル診断市場レポート」の概要をご報告いたします。本レポートは、デジタル診断市場の現状と将来予測に関する包括的な分析を提供しています。

市場の定義と範囲

レポートにおけるデジタル診断とは、心臓病、神経疾患などの慢性疾患の診断に人工知能(AI)といったデジタル技術を統合するものです。これは、医療情報、データ、知識の保存、検索、共有、利用を扱うコンピューターハードウェアおよびソフトウェアの応用を含み、医療現場でのコミュニケーションと意思決定を支援することを目的としています。

市場のセグメンテーション

市場は多角的にセグメント化されており、詳細な分析が可能です。

* 製品別: ハードウェア、ソフトウェア、サービスの3つの主要カテゴリに分けられています。

* 診断タイプ別: 循環器科、腫瘍科、神経科、放射線科、病理科、その他といった専門分野ごとに分析されています。

* エンドユーザー別: 病院・診療所、臨床検査機関、その他といった主要な利用主体に焦点を当てています。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の広範な地域をカバーしています。特に、世界の主要地域にわたる17カ国の市場規模とトレンドが詳細に推定されています。

市場のダイナミクス

市場の成長を促進する主要な要因としては、慢性疾患管理におけるデジタル化の採用拡大と、慢性疾患の負担増加が挙げられます。これらの要因が、デジタル診断ソリューションへの需要を高めています。一方で、診断機器の高コストは市場の成長を抑制する重要な課題となっています。

また、本レポートではポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさといった側面から市場の競争環境が詳細に評価されています。

市場規模と予測

グローバルデジタル診断市場は、堅調な成長が予測されています。

* 2024年には11.6億米ドルと推定されました。

* 2025年には14.1億米ドルに達すると予測されています。

* 2025年から2030年にかけて年平均成長率(CAGR)18.08%という高い成長率で拡大し、2030年には32.3億米ドルに達すると見込まれています。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。しかし、予測期間(2025-2030年)においては、アジア太平洋地域が最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となる可能性が示唆されています。

主要な市場プレイヤー

市場で活動する主要企業には、F. Hoffmann-La Roche Ltd、GE Healthcare、Siemens Healthcare GmbH、ThermoFisher Scientific Inc.、Laboratory Corporation of America Holdingsなどが挙げられます。これらの企業プロファイルには、事業概要、財務状況、製品と戦略、最近の動向といった詳細な情報が含まれており、競争環境の理解に役立ちます。

レポートの構成

本レポートは、上記の内容に加え、研究方法論、市場の機会と将来のトレンドに関する詳細な分析も提供しています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までをカバーしており、市場の包括的な視点を提供することで、戦略的な意思決定を支援します。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患管理におけるデジタル化の採用の増加

- 4.2.2 慢性疾患の負担の増加

- 4.3 市場の阻害要因

- 4.3.1 機器の高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 診断タイプ別

- 5.2.1 循環器科

- 5.2.2 腫瘍科

- 5.2.3 神経科

- 5.2.4 放射線科

- 5.2.5 病理科

- 5.2.6 その他

- 5.3 エンドユーザー別

- 5.3.1 病院および診療所

- 5.3.2 臨床検査室

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 F. Hoffmann-La Roche Ltd

- 6.1.2 GE Healthcare

- 6.1.3 Siemens Healthcare GmbH

- 6.1.4 ThermoFisher Scientific Inc.

- 6.1.5 Laboratory Corporation of America Holdings

- 6.1.6 Digital Diagnostics Inc.

- 6.1.7 Cerora

- 6.1.8 Riverain Technologies

- 6.1.9 Midmark Corporation

- 6.1.10 Nanox Imaging Ltd.

- 6.1.11 Novasignal Corporation

- 6.1.12 Vuno Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

デジタル診断とは、医療分野において、人工知能(AI)、ビッグデータ、IoT(モノのインターネット)などのデジタル技術を駆使し、疾患の有無や状態、リスクなどを評価・判断する一連のプロセスを指します。従来の医師の経験や知識に依存した診断に加え、客観的なデータに基づいた分析を行うことで、診断の精度向上、効率化、そして個別化された医療の実現を目指すものです。具体的には、医療画像、生体データ、電子カルテ情報、ゲノムデータなど、多岐にわたるデジタル情報を収集・解析し、診断支援や疾患予測に役立てます。これにより、医師の負担軽減、医療資源の最適配分、そして患者さんへのより質の高い医療提供が期待されています。

デジタル診断には様々な種類が存在します。最も広く知られているのは、画像診断支援AIです。これは、X線、CT、MRIなどの医用画像や、病理組織画像をAIが解析し、病変の検出、分類、重症度評価などを支援するものです。例えば、肺がんの早期発見や、乳がんのスクリーニング、網膜疾患の診断などに活用されています。次に、ウェアラブルデバイスや生体センサーを用いた診断があります。心拍数、血圧、血糖値、活動量などの生体データをリアルタイムで継続的にモニタリングし、異常を早期に検知したり、生活習慣病のリスクを評価したりします。また、ゲノム解析に基づく診断も重要な分野です。個人の遺伝子情報を解析することで、特定の疾患の発症リスクを予測したり、薬剤への反応性を評価して最適な治療法を選択する個別化医療に貢献します。さらに、電子カルテや医療データベースに蓄積された大量の患者データをAIが解析し、疾患の早期予測や、治療効果の予測を行うシステムも開発が進んでいます。デジタルセラピューティクス(DTx)の中には、疾患の診断やモニタリング機能を内包するものもあり、治療と診断が一体となったアプローチも登場しています。

デジタル診断の用途は多岐にわたり、医療の様々な局面でその価値を発揮しています。まず、疾患の早期発見と予防に大きく貢献します。AIによる画像解析は、人間の目では見落としがちな微細な病変を検出し、早期治療へと繋げることが可能です。ウェアラブルデバイスは、心疾患や糖尿病などの慢性疾患の兆候を日常的に捉え、発症前の介入や重症化予防に役立ちます。次に、診断精度の向上と標準化です。AIは膨大なデータから学習するため、医師の経験やスキルに左右されず、客観的かつ一貫性のある診断支援を提供できます。これにより、診断のばらつきを減らし、医療の質を均一化することが期待されます。また、医療現場の効率化と医師の負担軽減も重要な用途です。AIが診断の一部を支援することで、医師はより複雑な判断や患者さんとのコミュニケーションに時間を割くことができ、医療従事者のワークライフバランス改善にも繋がります。さらに、個別化医療の推進にも不可欠です。ゲノム情報やリアルタイムの生体データに基づいて、患者さん一人ひとりに最適な治療法や薬剤を選択することで、治療効果の最大化と副作用のリスク低減が期待されます。遠隔医療における診断支援も重要な用途であり、地理的な制約や専門医不足の地域でも、質の高い診断サービスを提供できるようになります。

デジタル診断を支える関連技術は多岐にわたります。中核となるのは、やはり人工知能(AI)と機械学習です。特に、深層学習(ディープラーニング)は、画像認識や自然言語処理において目覚ましい進歩を遂げ、医療画像の解析や電子カルテからの情報抽出に不可欠な技術となっています。次に、ビッグデータ解析技術です。医療データは膨大かつ多様であり、これらを効率的に収集、保存、処理、分析するための技術が求められます。クラウドコンピューティングは、これらのビッグデータを安全に保管し、必要な時にアクセス・処理するための基盤を提供します。IoT技術は、ウェアラブルデバイスや各種センサーから生体データをリアルタイムで収集し、診断システムへと連携させる役割を担います。高速通信技術、特に5Gは、大容量の医療データを遅延なく伝送し、遠隔診断やリアルタイムモニタリングの実現を可能にします。また、医療データのセキュリティとプライバシー保護のためには、ブロックチェーン技術の活用も検討されています。高精細な医療画像を取得するための画像処理技術や、遺伝子情報を解析するバイオインフォマティクスも、デジタル診断の発展に欠かせない要素です。

デジタル診断の市場背景は、世界的な高齢化の進展、医療費の増大、医師不足といった社会課題を背景に、急速な拡大を見せています。特に、新型コロナウイルス感染症のパンデミックは、遠隔医療や非接触型医療のニーズを加速させ、デジタル診断技術への注目度を一層高めました。各国政府も医療DX(デジタルトランスフォーメーション)を推進しており、政策的な後押しも市場成長の要因となっています。しかし、課題も少なくありません。最も重要なのは、医療データのプライバシー保護とセキュリティ確保です。機微な個人情報である医療データを扱うため、厳格な法規制と技術的な対策が求められます。また、デジタル診断技術の導入には高額なコストがかかる場合があり、保険適用や費用対効果の評価が普及の鍵となります。医療従事者のデジタルリテラシーの向上や、新しい診断システムへの理解と受容も不可欠です。AIの診断結果に対する法的責任の所在や、AIの「ブラックボックス」問題といった倫理的な側面も議論されており、社会的な合意形成が求められています。さらに、異なる医療機関やシステム間でのデータ連携を可能にするためのデータ標準化も重要な課題です。

将来展望として、デジタル診断は医療のあり方を根本から変革する可能性を秘めています。今後は、より高度なAIが、画像、ゲノム、生体データ、電子カルテ情報など、複合的なデータを統合的に解析し、多角的な視点から診断支援を行う「マルチモーダルAI診断」が主流となるでしょう。これにより、疾患の早期発見だけでなく、発症前のリスク予測や、個人の体質に合わせた最適な予防策の提案が可能となり、医療は「治療」から「予防」へと大きくシフトしていくと考えられます。個別化医療はさらに深化し、リアルタイムの生体データとゲノム情報を組み合わせることで、患者さん一人ひとりの状態に合わせた超個別化された医療が実現するでしょう。遠隔診断の普及は、医療アクセスの地域格差を解消し、世界中の人々が質の高い医療を受けられるようになることに貢献します。また、患者さん自身が自身の健康データを管理し、医療プロセスに積極的に参加する「患者中心の医療」が加速します。将来的には、患者さんの身体をデジタル空間に再現する「デジタルツイン」技術が発展し、治療法のシミュレーションや薬剤の効果予測など、よりパーソナライズされた医療が提供される可能性も秘めています。これらの技術の発展に伴い、法規制や倫理ガイドラインの整備も進み、社会全体でデジタル診断を受け入れる基盤が構築されていくことでしょう。