デジタル教育市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

デジタル教育市場は、タイプ(自己学習型オンライン教育、講師主導型オンライン教育など)、コースタイプ(STEM、ビジネス管理など)、エンドユーザー(教育機関および個人、企業など)、テクノロジー(学習管理システム、モバイル学習アプリなど)、収益モデル(サブスクリプション型、コースごとの支払い型など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

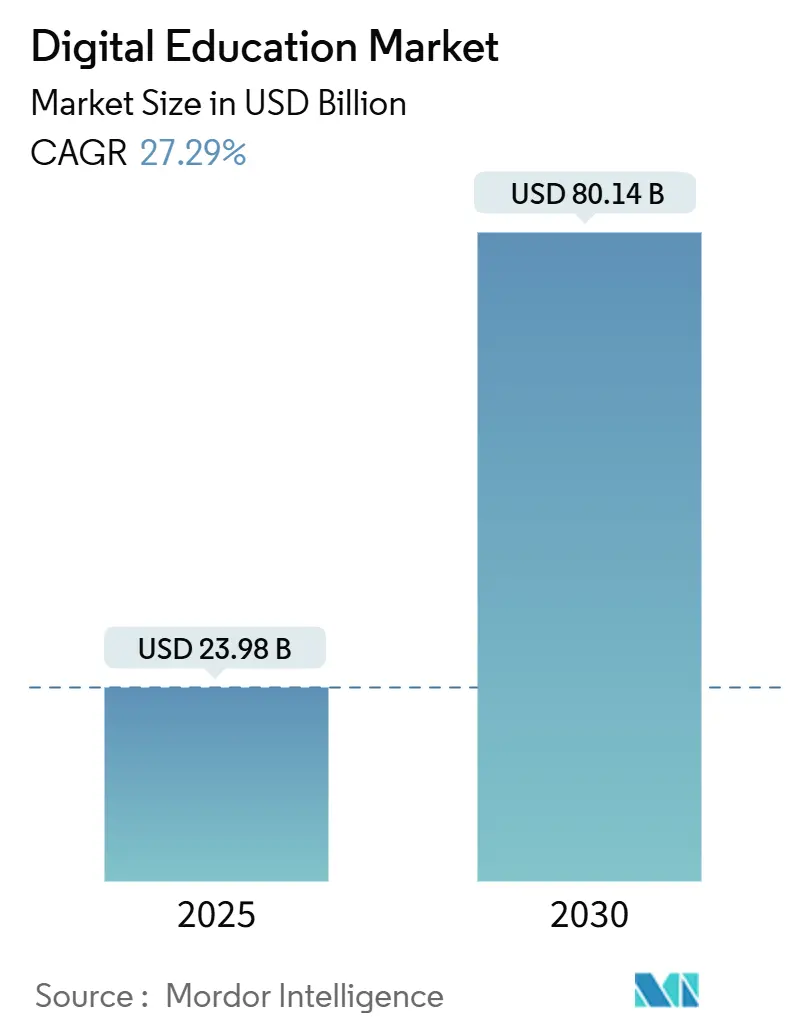

デジタル教育市場は、2025年には239.8億米ドルと評価され、2030年までに801.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は27.29%を記録する見込みです。この堅調な成長は、AIを活用したパーソナライゼーション、モバイル接続の急増、政府によるデジタルリテラシープログラムの支援によって推進されています。リアルタイム分析と適応型コンテンツを組み合わせたプロバイダーは、企業および学術ユーザー双方のスキル習得サイクルを短縮しています。収益モデルではサブスクリプションが主流ですが、フリーミアムモデルは価格に敏感なセグメントでのリーチを拡大しています。ベンチャー資金が引き締まり、プラットフォームが収益性重視に転換する中、競争は激化しており、FERPA、COPPA、GDPRといった厳格なデータプライバシー規制への準拠がサービス差別化の要因となっています。

主要なポイント

* 学習モード別: 2024年に自己主導型オンライン教育が市場シェアの40.80%を占め、ブレンド型ハイブリッド学習は2030年までに16.60%のCAGRで拡大すると予測されています。

* コースタイプ別: 2024年にSTEM分野が市場規模の37.80%を占め、語学学習は2030年までに18.50%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年に高等教育機関が市場シェアの35.20%を占め、企業研修部門は2030年までに17.10%のCAGRで拡大すると予測されています。

* 地域別: 2024年に北米が市場シェアの38.50%を占め、アジア太平洋地域は2030年までに19.20%のCAGRで最も急速に成長すると予測されています。

市場の主要企業

オンライン教育市場は、Coursera, Inc.、edX LLC、Udemy, Inc.、LinkedIn Learning (Microsoft)、Pluralsight LLC、Skillsoft Corp.、DataCamp Inc.、Domestika S.L.、FutureLearn (Global University Systems)、Simplilearn Solutions Pvt. Ltd.、Udacity, Inc.、BYJU’S、Chegg, Inc.、Duolingo, Inc.、Kahoot! AS、Pearson plc、Thinkific Labs Inc.、2U, Inc.、Blackboard Inc.、Instructure Holdings, Inc.、Moodle Pty Ltd.、Schoology (PowerSchool)などの主要企業によって特徴付けられています。これらの企業は、市場での競争力を維持するために、戦略的パートナーシップ、製品革新、M&Aに注力しています。

このレポートは、デジタル教育市場に関する包括的な分析を提供しています。デジタル教育市場は、主に公共またはプライベートなインターネットネットワークを通じて、学術機関、企業、個人学習者向けに提供される、有料の学習コンテンツ、プラットフォーム、およびサービス(自己学習型、インストラクター主導型、またはブレンド型)を対象としています。純粋なハードウェア販売(ノートパソコン、VRヘッドセット、インタラクティブホワイトボードなど)やオフラインの個別指導センターは、本調査の範囲外とされています。

Mordor Intelligenceの評価によると、2025年の市場規模は239.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)27.29%という力強い成長が見込まれています。

市場の成長を牽引する主な要因としては、柔軟な学習形態への需要の高まり、デジタルリテラシー向上に向けた政府の積極的な取り組みと資金提供、モバイルインターネット普及率の継続的な上昇、マイクロクレデンシャルの社会的な受け入れ拡大、企業のESG(環境・社会・ガバナンス)戦略に連動した従業員のスキルアップ投資、そしてAIを活用したパーソナライズされた学習成果の実現が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、高い導入コストとデジタルデバイド(特に中小企業にとって、エンタープライズ向け導入には5万~20万米ドルかかる場合がある)、コンテンツのローカライゼーションと多言語対応に伴う課題、エドテックプラットフォームに対するデータプライバシー監視の強化、そして資格のインフレによる認識価値の希薄化が含まれます。

本レポートでは、市場を多角的に分析するため、以下のセグメントに分けて詳細な調査を行っています。

* 学習モード別: 自己学習型オンライン教育、インストラクター主導型オンライン教育、ブレンド/ハイブリッド学習。特にブレンド/ハイブリッド学習は、2030年までにCAGR 16.60%で最も急速に拡大すると予測されています。

* コースタイプ別: STEM(科学・技術・工学・数学)、ビジネス管理、芸術・人文科学、語学学習、その他。

* エンドユーザー別: 学術機関・個人、企業、政府・非営利団体、職業訓練センター。

* テクノロジー別: 学習管理システム(LMS)、モバイル学習アプリ、仮想現実・拡張現実(XR)、人工知能・アダプティブラーニング、その他。AIとアダプティブラーニング技術は、CAGR 22.80%で成長しています。

* 収益モデル別: サブスクリプションベース、コースごとの支払い、フリーミアム・広告サポート、企業ライセンス。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランド、その他)、中東・アフリカ(中東、アフリカ)。

調査方法としては、一次調査と二次調査を組み合わせた堅牢なアプローチが採用されています。一次調査では、エドテック企業の幹部、L&Dマネージャー、大学管理者、地域政策専門家への構造化インタビューやアンケートを通じて、市場の生きた情報や課題を収集しています。二次調査では、ユネスコ統計研究所、国際電気通信連合、世界銀行EdStatsポータル、OECD教育アット・ア・グランス、各国の教育省といった公開情報に加え、企業提出書類、投資家向け資料、信頼できる報道機関、D&B HooversやDow Jones Factivaなどの有料ツールからのデータも活用し、広範な情報を網羅しています。市場規模の算出と予測は、地域ごとの学習者数にデジタル参加率と年間平均支出を乗じるトップダウンアプローチと、サプライヤーの収益やコースごとの平均販売価格を検証するボトムアップアプローチを組み合わせることで、精度の高い分析を実現しています。主要な変数(スマートフォン普及率、ブロードバンド価格動向、機関のデジタル予算、企業のスキルアップ支出、政府のeラーニング助成金など)を考慮した多変量回帰分析により、2030年までの収益が予測されています。データの検証と更新は、自動化された差異アラート、ピアレビュー、シニアアナリストによる承認を経て、毎年更新されることで、常に最新の市場動向を反映しています。

市場の状況分析では、市場の概要、バリュー/サプライチェーン分析、重要な規制枠組みの評価、技術的展望、ポーターのファイブフォース分析、マクロ経済要因の影響、主要ステークホルダーへの影響評価も行われています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Coursera, Inc.、Udemy, Inc.、LinkedIn Learning (Microsoft Corporation)、BYJU’S (Think and Learn Pvt Ltd)など、主要な25社にわたる企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、市場の機会と将来のトレンドに関するセクションでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 柔軟な学習への需要の高まり

- 4.2.2 デジタルリテラシーのための政府の取り組みと資金提供

- 4.2.3 モバイルインターネット普及率の向上

- 4.2.4 マイクロクレデンシャル認証の受容

- 4.2.5 企業のESG主導による従業員のスキルアップ

- 4.2.6 AI主導の個別化された学習成果

-

4.3 市場の阻害要因

- 4.3.1 高い導入コストとデジタルデバイド

- 4.3.2 コンテンツのローカライズと言語の壁

- 4.3.3 エドテックプラットフォームにおけるデータプライバシー監視の強化

- 4.3.4 資格インフレによる認識価値の希薄化

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

- 4.9 主要なステークホルダーへの影響評価

5. 市場規模と成長予測(価値)

-

5.1 学習モード別

- 5.1.1 自己学習型オンライン教育

- 5.1.2 講師主導型オンライン教育

- 5.1.3 ブレンディッド/ハイブリッド学習

-

5.2 コースタイプ別

- 5.2.1 STEM

- 5.2.2 経営管理

- 5.2.3 芸術・人文科学

- 5.2.4 語学学習

- 5.2.5 その他のコース

-

5.3 エンドユーザー別

- 5.3.1 学術機関および個人

- 5.3.2 企業

- 5.3.3 政府および非営利団体

- 5.3.4 職業訓練センター

-

5.4 テクノロジー別

- 5.4.1 学習管理システム (LMS)

- 5.4.2 モバイル学習アプリ

- 5.4.3 仮想現実および拡張現実 (XR)

- 5.4.4 人工知能とアダプティブラーニング

- 5.4.5 その他

-

5.5 収益モデル別

- 5.5.1 サブスクリプションベース

- 5.5.2 コースごとの支払い

- 5.5.3 フリーミアムおよび広告サポート型

- 5.5.4 法人ライセンス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Coursera, Inc.

- 6.4.2 2U, Inc.

- 6.4.3 Udemy, Inc.

- 6.4.4 LinkedIn Learning (Microsoft Corporation)

- 6.4.5 BYJU’S (Think and Learn Pvt Ltd)

- 6.4.6 Udacity, Inc.

- 6.4.7 Khan Academy, Inc.

- 6.4.8 DataCamp, Inc.

- 6.4.9 Intellipaat Software Solutions Pvt Ltd

- 6.4.10 FutureLearn Limited

- 6.4.11 Pluralsight, Inc.

- 6.4.12 edX LLC

- 6.4.13 Chegg, Inc.

- 6.4.14 Skillshare Inc.

- 6.4.15 Teachable, Inc.

- 6.4.16 Simplilearn Solutions Pvt Ltd

- 6.4.17 Codecademy (Skillsoft Corp.)

- 6.4.18 Skillsoft Corp.

- 6.4.19 Alison

- 6.4.20 OpenSesame Inc.

- 6.4.21 Moodle Pty Ltd

- 6.4.22 Blackboard Inc.

- 6.4.23 Docebo Inc.

- 6.4.24 SAP Litmos

- 6.4.25 Instructure Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタル教育は、情報通信技術(ICT)を教育活動全般に活用し、学習効果の向上、個別最適化、そして学習機会の拡大を目指す取り組みを指します。従来の対面教育の限界を克服し、時間や場所の制約を超えて質の高い学習体験を提供することを可能にします。単にデジタルツールを導入するだけでなく、教育内容、指導方法、学習評価のあり方までを含めた、教育システム全体の変革を促す概念と言えるでしょう。

デジタル教育には多岐にわたる形態が存在します。まず、オンライン学習は、インターネットを通じて学習コンテンツを提供する最も一般的な形式です。MOOCs(Massive Open Online Courses)に代表される大規模公開オンライン講座や、企業研修で広く利用されるeラーニング、そして学校教育における遠隔授業などがこれに該当します。学習者が自身のペースで進める非同期型と、リアルタイムで教師と生徒が交流する同期型があります。次に、ブレンディッドラーニングは、対面学習とオンライン学習のそれぞれの利点を組み合わせた学習形態です。例えば、基礎知識の習得はオンラインで行い、対面授業ではディスカッションや演習に時間を割くことで、より深い学びを促します。アダプティブラーニングは、AI(人工知能)を活用し、学習者一人ひとりの理解度や進捗状況に合わせて最適な教材や問題、学習パスを自動的に提供する個別最適化された学習方法です。これにより、学習者は自身のペースで効率的に学習を進めることができます。ゲーミフィケーションは、ゲームの要素やメカニズムを学習プロセスに取り入れることで、学習者のモチベーションやエンゲージメントを高める手法です。ポイント、バッジ、ランキングなどを活用し、楽しみながら学習を継続させることを目指します。VR(仮想現実)やAR(拡張現実)を活用した教育は、没入感のある体験を通じて、実習やシミュレーションをよりリアルに行うことを可能にします。例えば、医療分野での手術シミュレーションや、歴史的建造物のバーチャル見学などが挙げられます。さらに、プログラミング教育もデジタル教育の重要な一環です。これは、単にコードを書く技術だけでなく、論理的思考力や問題解決能力を養うことを目的としています。

デジタル教育は、教育のあらゆる段階と分野で活用されています。初等・中等教育においては、児童生徒一人ひとりに端末を配布する「GIGAスクール構想」に代表されるように、個別最適化された学びや探究学習の推進に不可欠なツールとなっています。不登校の児童生徒への学習機会の提供や、遠隔地の学校における教育格差の是正にも貢献しています。高等教育では、大学のオンライン授業や、社会人の学び直しを支援するリカレント教育のプラットフォームとして活用されています。専門分野の深い知識の習得や、国際的な共同研究、異文化理解を促進する上でも重要な役割を担っています。企業研修や人材育成の分野では、従業員のスキルアップ、コンプライアンス研修、新入社員研修などを効率的かつ効果的に実施するためにデジタル教育が広く導入されています。時間や場所を選ばずに学習できるため、従業員の学習意欲向上と企業のコスト削減に寄与します。生涯学習の観点からは、社会人が自身の興味やキャリアアップのために学び続ける機会を提供し、多様な知識やスキルを習得するためのプラットフォームとして機能しています。

デジタル教育を支える技術は多岐にわたります。学習管理システム(LMS: Learning Management System)は、教材の配信、課題の提出・管理、成績評価、学習進捗の把握などを一元的に行うプラットフォームであり、デジタル教育の基盤となります。AI(人工知能)は、アダプティブラーニングの実現だけでなく、学習者の質問に答えるチャットボット、学習履歴の分析による弱点の特定、個別フィードバックの生成など、多方面で活用されています。クラウドコンピューティングは、教材や学習データの保存、システムの運用を可能にし、場所やデバイスを問わず学習環境にアクセスできる柔軟性を提供します。VR/AR技術は、前述の通り、没入型コンテンツやシミュレーションを通じて、より実践的で体験的な学習を可能にします。ビッグデータ分析は、大量の学習データを収集・分析することで、学習効果の可視化、教育プログラムの改善、学習者の行動予測などに役立てられます。また、高速通信ネットワーク(5GやWi-Fi 6など)は、高画質の動画コンテンツ配信やリアルタイムのオンライン授業を安定して行うために不可欠です。PC、タブレット、スマートフォンといったデジタルデバイスも、学習者がデジタル教育にアクセスするための重要なツールです。

デジタル教育市場は、近年急速な拡大を見せています。最大の要因の一つは、2020年以降の世界的なCOVID-19パンデミックです。これにより、対面授業が困難となり、学校や企業、大学においてオンライン学習への移行が余儀なくされました。この経験を通じて、デジタル教育の有効性と必要性が広く認識され、導入が加速しました。また、予測不能な変化が続く「VUCA(Volatility, Uncertainty, Complexity, Ambiguity)時代」において、個人が生涯にわたって学び続けることの重要性が高まっています。企業もまた、急速な技術革新に対応できるデジタル人材の育成を喫緊の課題として捉えており、デジタル教育への投資を強化しています。日本においては、政府が推進する「GIGAスクール構想」により、全国の小中学校で児童生徒一人一台の端末と高速ネットワーク環境が整備され、デジタル教育の基盤が大きく強化されました。デジタル庁の設立など、国を挙げたデジタル化推進の動きも市場を後押ししています。一方で、課題も存在します。地域や家庭環境によるデジタルデバイド(情報格差)の解消、教員のICTリテラシー向上、質の高いデジタル教材の開発、そして学習データのセキュリティとプライバシー保護などが挙げられます。また、デジタル教育と対面教育の最適なバランスを見つけることも重要な課題です。

デジタル教育の未来は、さらなる進化と多様化が予測されます。最も注目されるのは、個別最適化の深化です。AI技術の発展により、学習者の認知特性、学習スタイル、興味関心までを考慮した、真にパーソナライズされた学習体験が実現されるでしょう。学習履歴に基づいたキャリアパスの提案や、スキルギャップを埋めるための最適な学習コンテンツのレコメンデーションも可能になります。XR(VR/AR/MR)技術の普及は、学習体験をより没入的でインタラクティブなものに変革します。メタバース空間での協調学習や、現実世界と融合した実践的なシミュレーションを通じて、座学では得られない深い理解とスキル習得が期待されます。データ駆動型教育への移行も加速します。学習データの収集と高度な分析により、教育効果の客観的な評価が可能となり、エビデンスに基づいた教育実践が一般化するでしょう。これにより、教育プログラムの継続的な改善と最適化が進みます。グローバル化と多様性への対応も重要なテーマです。国境を越えた学習機会がさらに拡大し、多様な文化的背景や学習ニーズを持つ人々が、それぞれの状況に合わせた質の高い教育を受けられるようになります。最終的には、AIが教師のルーティンワークやデータ分析を支援することで、教師はより創造的な指導や生徒との対話に時間を割けるようになり、人間とAIの協働による教育が実現されるでしょう。これにより、知識の伝達だけでなく、コミュニケーション能力、協調性、批判的思考力といったヒューマンスキルの育成がより重視されるようになります。デジタル教育は、年齢や場所、背景に関わらず、誰もが学び続け、自己実現できる生涯学習社会の実現に向けた強力な推進力となることでしょう。