デジタルエクスペリエンス監視市場の規模・シェア分析:成長トレンド・予測 (2025-2030年)

デジタルエクスペリエンスモニタリング市場レポートは、タイプ(合成およびSTMツール、リアルユーザーモニタリングツールなど)、コンポーネント(ソフトウェア、サービス)、展開(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(IT・通信、BFSIなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルエクスペリエンスモニタリング(DEM)市場の概要

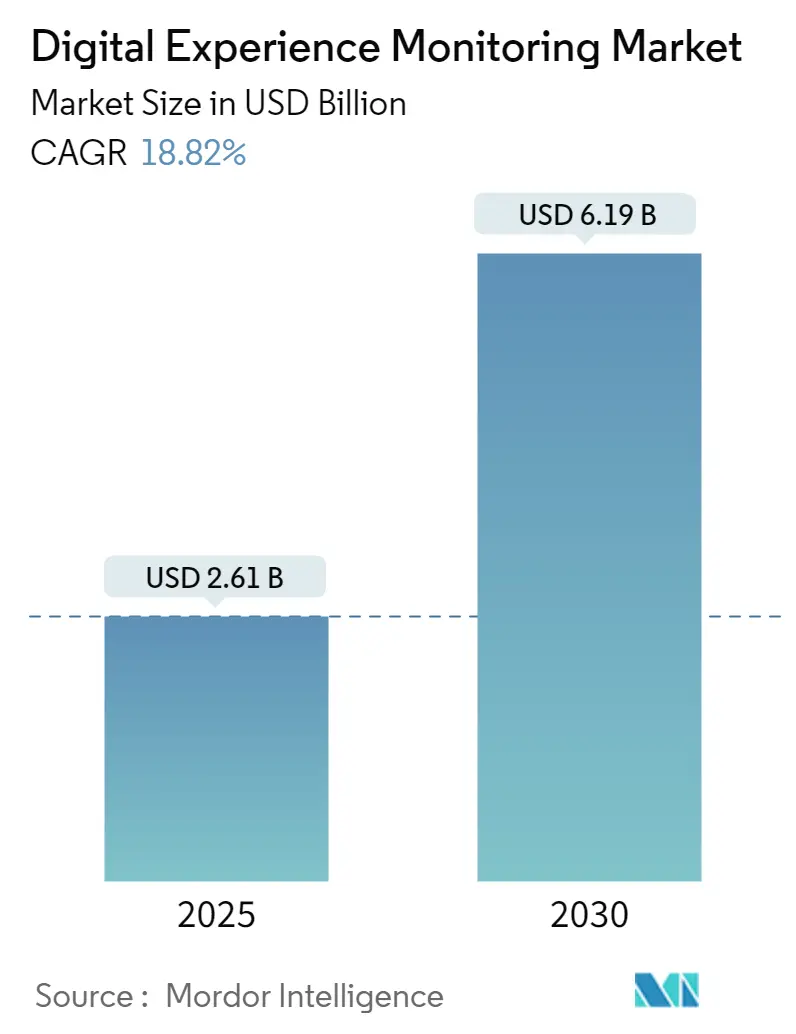

デジタルエクスペリエンスモニタリング(DEM)市場は、2025年には33.5億米ドルに達し、2030年には78.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は17.08%です。クラウドネイティブの導入加速、アプリケーションとネットワーク間の相互依存性の高まり、顧客体験への期待の上昇が、企業のモニタリング優先順位を再構築しています。組織は、ユーザーの行動とインフラストラクチャのテレメトリーを関連付ける統合プラットフォームに、個別のツールを統合する動きを見せています。AI駆動型自動化、5Gおよびエッジコンピューティングの展開、ESG(環境・社会・ガバナンス)に関連するパフォーマンス指標がソリューションのアップグレードを加速させていますが、一方で、継続的なスキル不足とデータプライバシー規制が大規模な導入のペースを抑制しています。確立されたAPM(アプリケーションパフォーマンス管理)ベンダー、クラウドハイパースケーラー、ネットワークスペシャリストがエクスペリエンス中心のオブザーバビリティに集約しているため、競争の激しさは中程度です。

主要なレポートのポイント

* コンポーネント別: ソフトウェアが2024年に71.13%の収益シェアを占め、サービスは2030年までに20.20%のCAGRで拡大しています。

* 展開別: クラウドモデルが2024年にデジタルエクスペリエンスモニタリング市場シェアの68.46%を占め、22.10%のCAGRで成長しています。

* 企業規模別: 大企業が2024年に63.77%のシェアを占めましたが、中小企業(SME)は2030年まで24.15%の最速CAGRを記録しています。

* タイプ別: シンセティックおよびSTM(Synthetic Transaction Monitoring)ツールが2024年にデジタルエクスペリエンスモニタリング市場規模の34.75%を占め、APIモニタリングは19.60%のCAGRで進展すると予測されています。

* エンドユーザー別: ITおよび通信が2024年にデジタルエクスペリエンスモニタリング市場規模の31.90%を占め、小売およびEコマースは25.35%のCAGRで成長しています。

* 地域別: 北米が2024年に42.85%のシェアで市場を支配しましたが、アジア太平洋地域は2030年まで24.90%の最速CAGRを記録しています。

グローバルデジタルエクスペリエンスモニタリング市場のトレンドと洞察

推進要因

* モバイルおよびウェブアプリケーションの普及: 短期的にグローバル、特にアジア太平洋と北米でCAGRに+3.2%の影響を与えます。

* クラウドネイティブおよびマイクロサービスの複雑性: 中期的に北米とヨーロッパでCAGRに+4.1%の影響を与えます。モノリシックなアーキテクチャから分散型マイクロサービスへの移行により、サービス間の依存関係が増加し、障害の影響範囲が拡大しています。企業は平均して10以上のモニタリングツールを使用しており、ユーザー体験のKPIにトレース、メトリクス、ログを統合する統一ダッシュボードへの需要が高まっています。サービスメッシュを自動検出し、依存関係マップを表示するベンダーは、迅速なインシデントトリアージを求めるプラットフォームチームから支持を得ています。

* DevOpsおよびSRE(サイト信頼性エンジニアリング)のオブザーバビリティ導入: 中期的に北米とヨーロッパでCAGRに+2.8%の影響を与えます。SREプラクティスは、SLI(サービスレベル指標)とSLO(サービスレベル目標)をCI/CD(継続的インテグレーション/継続的デリバリー)ワークフローに組み込み、エクスペリエンスメトリクスをリリースゲートとして機能させます。エンドユーザーのテレメトリーをデプロイメントパイプラインと統合する組織は、ネットワーク問題の解決時間を最大75%短縮しています。

* AI駆動型自律的修復: 長期的に北米とヨーロッパでCAGRに+3.5%の影響を与えます。エクスペリエンスモニタリングは、反応的なアラートから予測的な自己修復へと進化しています。Cisco ThousandEyesは、1日あたり6500億の測定値を分析し、インターネットの停止を予測し、ユーザーが気づく前にポリシーベースの修正をトリガーしています。大規模言語モデル(LLM)は、自然言語クエリインターフェースを追加し、深い根本原因分析に必要なスキルレベルを下げています。

* 5Gおよびエッジコンピューティングのラストマイル可視性: 長期的にアジア太平洋地域でCAGRに+2.1%の影響を与えます。クラウドゲーミングやコネクテッドロボティクスなどの超低遅延サービスは、分散型エッジノード全体でミリ秒レベルの洞察を必要とします。デバイス、エッジ、クラウド層にわたるリアルタイムのテレメトリーは、ヘルスケア、自動運転車、スマートファクトリーのシナリオで品質体験を保証するために不可欠になっています。

* ESG関連のデジタル持続可能性指標: 長期的にヨーロッパでCAGRに+1.3%の影響を与えます。

抑制要因

* 多様なデジタルエコシステムの複雑性: 中期的にグローバル、特に大企業でCAGRに-2.7%の影響を与えます。

* DEMスイートの高コストと統合の労力: 短期的にグローバル、特に中小企業でCAGRに-3.1%の影響を与えます。フルスタックのDEM導入は、インフラ予算の最大30%を消費する可能性があり、中小企業のリソースを圧迫します。カスタムデータコレクターからSSO(シングルサインオン)の調和に至るまで、統合のハードルは導入サイクルを延長し、総所有コスト(TCO)を膨らませます。

* セッションキャプチャにおけるデータプライバシーの制限: 長期的にヨーロッパでCAGRに-1.8%の影響を与えます。GDPRなどの規制は、詳細なセッションリプレイデータを制限し、ベンダーにユーザーの行動を匿名化またはサンプリングするよう促しています。コンプライアンス保護はオーバーヘッドを追加し、行動分析に盲点をもたらす可能性があり、金融やヘルスケアにおけるコンバージョンに重要なワークフローの根本原因分析を複雑にしています。

* エクスペリエンスエンジニアリングにおける人材不足: 中期的に北米とヨーロッパでCAGRに-2.4%の影響を与えます。

セグメント分析

* タイプ別: シンセティックおよびSTMツールは、予防的なテストカバレッジにより、2024年にデジタルエクスペリエンスモニタリング市場規模の34.75%を占めました。しかし、APIモニタリングは、組織がマイクロサービスに移行し、APIを収益源として扱うにつれて、19.60%のCAGRで拡大しています。APIファースト戦略は稼働時間の脆弱性を露呈しており、ある調査ではAPIの可用性が年間で99.66%から99.45%に低下し、年間18時間のダウンタイムに相当することが記録されています。このため、深いAPIトレース分析、契約テスト、自動ロールバックトリガーへの投資が顧客とのインタラクションを保護するためにシフトしています。

* コンポーネント別: ソフトウェアは、プラットフォームがデータ取り込み、分析、視覚化レイヤーを統合したため、2024年に71.13%を占めました。20.20%のCAGRで進展するサービスセグメントは、設計、統合、マネージド運用に関する専門知識への需要の高まりを示しています。マネージドDEMを導入する組織は、より迅速な価値獲得を報告しており、一部は導入サイクルを90日未満に短縮し、継続的な最適化を専門パートナーにアウトソーシングすることでインシデントバックログを二桁の割合で削減しています。

* 展開別: クラウドオプションは、企業がスケーラビリティと迅速なオンボーディングを好むため、2024年にデジタルエクスペリエンスモニタリング市場シェアの68.46%を占め、22.10%のCAGRで成長しています。オンプレミスインストールは規制されたワークロードで存続していますが、減少傾向にあります。

* 企業規模別: 大企業は2024年に63.77%の収益シェアを維持しましたが、中小企業はサブスクリプションモデルとロータッチの導入ウィザードが参入障壁を下げたため、24.15%のCAGRを記録しています。エージェントのインストールなしでコードを自動計測するクラウドネイティブツールは、リソースが限られたチームにアピールしています。

* エンドユーザー別: ITおよび通信は、複雑なマルチクラウド環境と厳格なSLA(サービスレベル契約)目標を反映し、2024年にデジタルエクスペリエンスモニタリング市場規模の31.90%を占めました。小売およびEコマースは、25.35%のCAGRで拡大しており、ページロードの遅延やチェックアウトエラーを直接的な収益損失と見なしています。DEM分析をマーチャンダイジングダッシュボードに組み込む小売業者は、1秒のロード時間改善が2%のコンバージョン率向上と相関していることを示しており、フルジャーニーテレメトリーへの予算優先順位付けを強化しています。

地域分析

* 北米: 2024年にデジタルエクスペリエンスモニタリング市場の42.85%を占め、深いクラウド浸透、高いSaaS支出、ベンダー本社の集中によって牽引されています。米国企業はネットワーク層とアプリケーション層を結びつけるクロスドメイン分析を要求し、カナダ企業は国境を越えたデータフローに対するコンプライアンスに準拠したモニタリングを重視しています。メキシコの製造業のデジタル化とEコマース活動の急増は、ローカライズされたサービスプロバイダーにニッチな機会を生み出しています。

* アジア太平洋: 24.90%のCAGRで拡大しており、グローバルな成長パターンを再構築しています。中国の大規模なクラウド移行、日本のスマートファクトリー投資、インドの急速に成長するデジタルヘルスエコシステム、韓国の5GリーダーシップがそれぞれDEMにとって肥沃な土壌を作り出しています。地域データセンター容量の増強と政府支援のデジタル経済プログラムがさらなる導入を促進しています。

* ヨーロッパ: GDPRがプライバシーを意識したセッション分析の需要を牽引する大きな市場です。英国、ドイツ、フランスはGDPRに準拠したオブザーバビリティの青写真を先駆けています。東ヨーロッパの銀行や通信会社は、競争力を維持するためにオムニチャネル体験メトリクスへの支出を増やしています。

* 南米および中東・アフリカ: まだ初期段階にありますが、ブラジルのフィンテックブームとUAEの電子政府イニシアチブに牽引され、着実な勢いを示しています。

競争環境

デジタルエクスペリエンスモニタリング市場は中程度に細分化されています。Dynatrace、Datadog、New Relicがリーダー象限を占めており、Ciscoが2024年3月にSplunkを280億米ドルで買収したことで、ネットワーク、セキュリティ、オブザーバビリティ資産を組み合わせた強力な企業が誕生しました。Riverbed、Catchpoint、Aternityはネットワークとエンドポイントの専門化に焦点を当てており、Grafana LabsやHoneycombのようなクラウドネイティブの新規参入企業はオープンテレメトリーを重視しています。

戦略的なテーマは、AI強化型トラブルシューティング、ツール乱立を抑制するためのプラットフォーム統合、エッジ対応の計測に集中しています。ベンダーは、ビジネスチームと運用チーム全体でユーザーの採用を拡大するために、自然言語インターフェースと異常説明機能(anomaly-explainability features)を組み込んでいます。中小企業向けのSaaSティアと、ヘルスケアや製造業などのセクター固有のアクセラレーターが、未開拓市場での戦略として浮上しています。

DEMベンダーとクラウドプロバイダー、CDN(コンテンツデリバリーネットワーク)、SASE(Secure Access Service Edge)プラットフォームとの間のパートナーシップの勢いが高まっており、統合されたサービスレベル保証を提供しています。ハイパースケーラーがネイティブのオブザーバビリティアドオンをバンドルし、オープンソースプロジェクトが成熟するにつれて、競争圧力は激化する可能性があります。

デジタルエクスペリエンスモニタリング業界の主要企業

* Broadcom Inc.

* Dynatrace LLC

* GlassBox

* AppDynamics LLC

* New Relic Inc.

最近の業界動向

* 2024年10月: DatadogがGartnerの初のデジタルエクスペリエンスモニタリングマジッククアドラントでリーダーに位置付けられました。

* 2024年6月: New RelicがNVIDIA NIMと統合し、フルAIスタックのオブザーバビリティを追加しました。

* 2024年6月: Cisco ThousandEyesがAI駆動型デジタルエクスペリエンス保証を立ち上げ、インターネットの停止を予測します。

* 2024年3月: Ciscoが280億米ドルのSplunk買収を完了し、統合されたオブザーバビリティ・セキュリティプラットフォームを構築しました。

このレポートは、デジタルエクスペリエンスモニタリング(DEM)の世界市場に関する包括的な分析を提供しています。DEMは、エンドユーザーとアプリケーション間のすべてのシステムの健全性を監視し、パフォーマンスを測定することで、ITおよびIT運用チームが問題を迅速に解決できるよう支援する重要なIT管理技術です。本調査では、市場の仮定と定義、調査範囲、および詳細な調査方法論が明確にされています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。市場規模と成長予測に関して、DEM市場は2025年に35.5億米ドルの評価額に達し、2030年までには年平均成長率(CAGR)17.08%で成長し、78.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、モバイルおよびウェブアプリケーションの爆発的な普及、クラウドネイティブおよびマイクロサービスアーキテクチャの複雑化、DevOpsおよびSRE(サイト信頼性エンジニアリング)におけるオブザーバビリティ(可観測性)の採用拡大、AIを活用した自律的な問題修復の進展、5Gおよびエッジコンピューティング環境におけるラストマイルの可視性の重要性、そしてESG(環境・社会・ガバナンス)に連動したデジタルサステナビリティ指標への関心の高まりが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、多様なデジタルエコシステムの複雑性、DEMスイート導入に伴う高コストと統合にかかる多大な労力、セッションキャプチャにおけるデータプライバシーの制限、そしてエクスペリエンスエンジニアリング分野における専門人材の不足が指摘されています。

レポートでは、市場が多角的にセグメント化され、詳細な分析が提供されています。

タイプ別では、合成モニタリングおよび合成トランザクションモニタリング(STM)ツール、リアルユーザーモニタリング(RUM)ツール、アプリケーションパフォーマンスモニタリング(APM)ツール、ネットワークパフォーマンスモニタリングおよび診断(NPMD)ツール、エンドポイントモニタリングツール、APIエクスペリエンスモニタリングツールが含まれます。特にAPIモニタリングは、APIファーストアーキテクチャにおける依存度の高まりから、ユーザー体験への直接的な影響が大きいため、19.60%のCAGRで急速に成長していると強調されています。

コンポーネント別ではソフトウェアとサービス(プロフェッショナルサービス、マネージドサービス)、展開タイプ別ではクラウドとオンプレミス、企業規模別では中小企業(SME)と大企業に分類されています。

エンドユーザー別では、IT・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア、小売・Eコマース、政府、メディア・エンターテイメント、旅行・ホスピタリティ、製造業、その他のエンドユーザーといった幅広い分野が対象となっています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分けられ、特にアジア太平洋地域は2030年まで24.90%のCAGRで最も速い成長を遂げると予測されています。

さらに、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、マクロ経済要因の影響についても詳細に分析されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されます。Broadcom (CA Technologies)、Dynatrace、Cisco ThousandEyes、AppDynamics (Cisco)、Datadog、New Relic、Riverbed、Catchpoint、Aternity、Glassbox、Nexthink、Zscaler、SolarWinds、ManageEngine (Zoho)、Fortinet、Splunk、Akamai、IBM、Microsoft、Oracleといった主要企業の詳細なプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モバイルおよびウェブアプリケーションの普及

- 4.2.2 クラウドネイティブおよびマイクロサービスの複雑性

- 4.2.3 DevOpsおよびSREの可観測性の採用

- 4.2.4 AI駆動型自律修復

- 4.2.5 5Gおよびエッジコンピューティングのラストマイル可視性

- 4.2.6 ESG連動型デジタル持続可能性指標

- 4.3 市場の阻害要因

- 4.3.1 多様なデジタルエコシステムの複雑性

- 4.3.2 DEMスイートの高コストと統合労力

- 4.3.3 セッションキャプチャにおけるデータプライバシーの制限

- 4.3.4 エクスペリエンスエンジニアリングにおける人材不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 合成およびSTMツール

- 5.1.2 リアルユーザーモニタリング(RUM)ツール

- 5.1.3 アプリケーションパフォーマンスモニタリング(APM)ツール

- 5.1.4 ネットワークパフォーマンスモニタリングおよび診断(NPMD)ツール

- 5.1.5 エンドポイントモニタリングツール

- 5.1.6 APIエクスペリエンスモニタリングツール

- 5.2 コンポーネント別

- 5.2.1 ソフトウェア

- 5.2.2 サービス

- 5.2.2.1 プロフェッショナルサービス

- 5.2.2.2 マネージドサービス

- 5.3 展開別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.4 企業規模別

- 5.4.1 中小企業(SME)

- 5.4.2 大企業

- 5.5 エンドユーザー別

- 5.5.1 ITおよび通信

- 5.5.2 BFSI

- 5.5.3 ヘルスケア

- 5.5.4 小売およびEコマース

- 5.5.5 政府

- 5.5.6 メディアおよびエンターテイメント

- 5.5.7 旅行およびホスピタリティ

- 5.5.8 製造業

- 5.5.9 その他のエンドユーザー

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Broadcom (CA Technologies)

- 6.4.2 Dynatrace

- 6.4.3 Cisco ThousandEyes

- 6.4.4 AppDynamics (Cisco)

- 6.4.5 Datadog

- 6.4.6 New Relic

- 6.4.7 Riverbed

- 6.4.8 Catchpoint

- 6.4.9 Aternity

- 6.4.10 Glassbox

- 6.4.11 Nexthink

- 6.4.12 Zscaler

- 6.4.13 SolarWinds

- 6.4.14 ManageEngine (Zoho)

- 6.4.15 Fortinet

- 6.4.16 Splunk

- 6.4.17 Akamai

- 6.4.18 IBM

- 6.4.19 Microsoft

- 6.4.20 Oracle

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルエクスペリエンス監視(DEM)とは、ユーザーがデジタルサービスを利用する際の体験の質を、エンドツーエンドで可視化し、測定し、最適化するためのプロセスと技術の総称でございます。これは単なるシステムやインフラの稼働状況を監視するだけでなく、実際にサービスを利用するエンドユーザーの視点に立ち、ウェブサイト、モバイルアプリケーション、SaaSアプリケーションなど、あらゆるデジタル接点におけるパフォーマンス、可用性、機能性を包括的に把握することを目的としています。ユーザーがどのような環境で、どのような速度で、どのような問題に直面しているのかをリアルタイムで把握し、その情報に基づいてサービス品質を向上させ、最終的にはビジネス成果に貢献することを目指す重要な取り組みでございます。

デジタルエクスペリエンス監視には、主にいくつかの種類がございます。一つ目は「リアルユーザー監視(RUM)」です。これは、実際のユーザーがサービスを利用する際に、そのブラウザやデバイスから直接データを収集する手法です。ページのロード時間、トランザクションの完了時間、エラー発生率、地理的なユーザー分布など、ユーザーが実際に体験しているパフォーマンスを詳細に把握できます。これにより、特定のユーザー層や地域で発生している問題を特定し、改善に役立てることが可能になります。二つ目は「合成監視(Synthetic Monitoring)」です。これは、スクリプト化されたボットやエージェントを使用して、特定のトランザクションやユーザーパスを定期的にシミュレートする手法です。ユーザーが少ない時間帯や、特定の地域からのパフォーマンスを測定することで、ベースラインとなるパフォーマンスを確立し、問題の早期発見や、リリース前のテスト、競合他社との比較などに活用できます。三つ目は「ネットワークパフォーマンス監視(NPM)」で、ネットワークインフラストラクチャの健全性とパフォーマンスを監視し、レイテンシ、パケットロス、帯域幅の使用状況など、ユーザー体験に影響を与えるネットワークレベルの問題を特定します。さらに、「アプリケーションパフォーマンス監視(APM)」は、アプリケーションの内部動作、例えばコードレベルのパフォーマンス、データベースクエリ、API呼び出しなどを監視し、バックエンドの問題がユーザー体験にどう影響するかを深く掘り下げて特定する役割を担います。これらの監視手法を組み合わせることで、デジタルサービスの全体像を多角的に捉えることが可能となります。

デジタルエクスペリエンス監視の用途は多岐にわたります。最も重要なのは、ユーザーが気づく前にパフォーマンス問題を特定し、迅速に解決することで、ユーザー満足度を向上させることです。スムーズで高速なデジタル体験は、顧客ロイヤルティを高め、ブランドイメージを向上させます。また、コンバージョン率の向上、離脱率の低減、ひいては収益の増加といったビジネス成果に直接的に貢献します。サービスプロバイダーにとっては、顧客との間で取り決めたSLA(サービスレベル契約)を遵守しているかを確認し、透明性のあるサービス提供を行う上でも不可欠です。IT部門とビジネス部門の間で、技術的な指標をビジネス指標に結びつけ、共通の理解を促進するツールとしても機能します。さらに、過去のデータや傾向を分析することで、将来的な問題を予測し、プロアクティブにシステムを最適化する計画を立てることも可能になります。新しい機能やサービスを展開する際には、リリース前のテスト段階での検証や、リリース後のユーザー体験への影響を評価する際にも活用されます。

関連技術としては、まず「オブザーバビリティ(Observability)」が挙げられます。これはシステムの内部状態を外部から推測できる能力を指し、DEMはその中でも特にユーザー体験に焦点を当てた重要な要素です。また、AIと機械学習を活用してIT運用を自動化し、インシデント管理を改善する「AIOps」は、DEMから得られる膨大なデータを分析し、異常検知や根本原因分析を効率化する上で不可欠な技術です。多くのデジタルサービスが「クラウドコンピューティング」上で稼働している現代において、クラウド環境特有の複雑性に対応したDEMソリューションが求められます。さらに、「マイクロサービスアーキテクチャ」の普及により、システムが多数の小さなサービスに分散されることで、パフォーマンス監視の難易度が増しており、DEMはこのような複雑な環境での問題特定に貢献します。ユーザーに近い場所でデータ処理を行う「エッジコンピューティング」の進展も、エッジでのパフォーマンス監視の重要性を高めています。収集された膨大なDEMデータを分析し、意味のあるインサイトを抽出するためには、高度な「データ分析・可視化ツール」も不可欠です。

市場背景としては、デジタルトランスフォーメーション(DX)の加速が挙げられます。あらゆる業界でデジタルサービスへの依存度が高まり、企業は顧客との接点をデジタルに移行しています。これにより、ユーザーは常に高速でシームレスな体験を期待するようになり、わずかな遅延や不具合でもすぐにサービスから離脱する傾向が強まっています。リモートワークの普及も、従業員のデジタル体験の重要性を高め、SaaSアプリケーションのパフォーマンス監視が不可欠になっています。企業が利用するSaaSアプリケーションの数が増加していることも、それらのパフォーマンスを包括的に監視する必要性を高めています。また、デジタル市場における競争の激化は、優れたデジタル体験が企業の競争優位性の源泉となることを意味します。クラウド、ハイブリッド、マルチクラウド、マイクロサービスなど、ITインフラが複雑化していることも、問題の特定を困難にし、DEMの必要性を一層高めています。

将来展望としては、AIと機械学習のさらなる統合が挙げられます。これにより、異常検知、根本原因分析、そして予測分析の精度が飛躍的に向上し、ユーザーが問題を経験する前にシステムが自動的に調整されるような、よりプロアクティブな最適化が実現されるでしょう。IoTデバイス、VR/AR、メタバースといった新たなデジタル接点の登場により、監視対象となるエンドポイントが多様化し、それらに対応した体験監視のニーズが高まります。DEMデータは、単なるIT運用指標としてだけでなく、直接的にビジネスKPI(重要業績評価指標)に結びつき、企業の戦略的意思決定に活用されるようになるでしょう。パフォーマンス問題とセキュリティインシデントの関連性を分析し、より包括的なリスク管理へと進化することも期待されます。さらに、監視だけでなく、問題発生時に自動的に修復アクションを実行する「自動修復機能」の発展も進むでしょう。ユーザーの行動パターンとパフォーマンスデータを組み合わせることで、より深いインサイトを得る「ユーザー行動分析との統合」も、今後のDEMの重要な方向性の一つでございます。