デジタルフィットネスアプリ市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

デジタルフィットネスアプリ市場は、アプリタイプ(フィットネストラッキングアプリ、栄養・ダイエットアプリ、瞑想・マインドウェルネスアプリなど)、プラットフォーム(iOS、Android、Web / PWAなど)、デバイスタイプ(スマートフォン、スマートウォッチ、コンソールなど)、サブスクリプションモデル(フリーミアム、サブスクリプション型など)、エンドユーザー(個人、消費者など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルフィットネスアプリ市場の概要

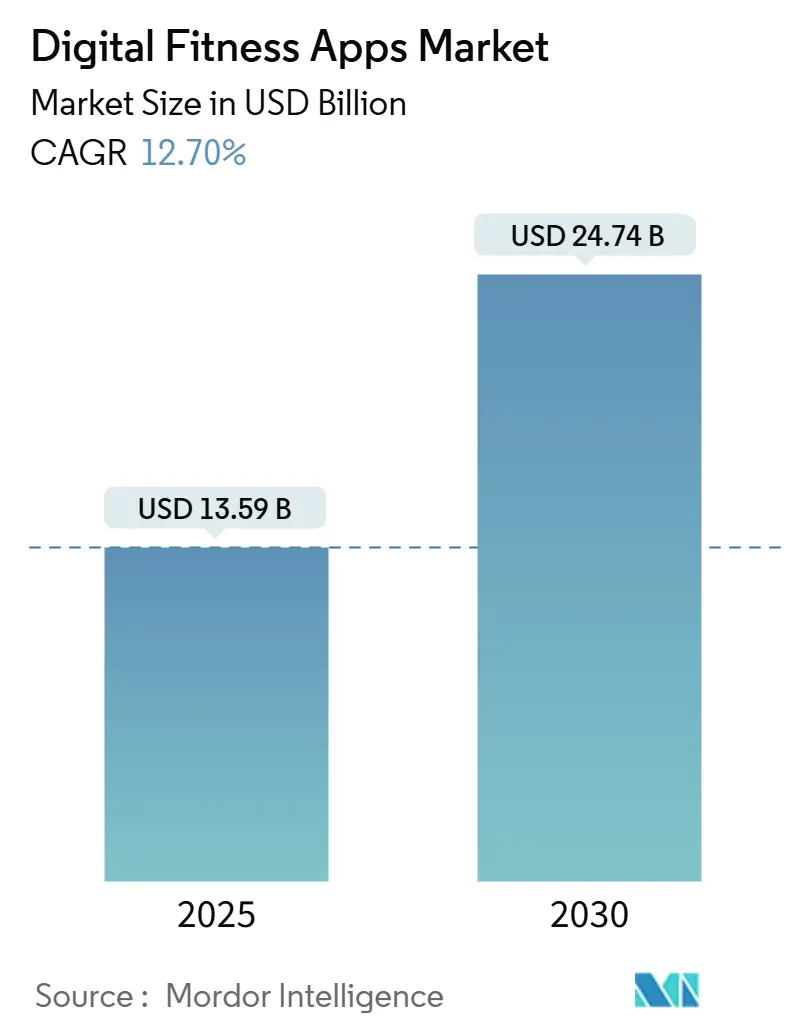

デジタルフィットネスアプリ市場は、2025年には135.9億米ドル規模に達し、2030年には247.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.7%です。継続的な生体認証モニタリング、企業ウェルネスプログラムのインセンティブ、AIを活用したパーソナライゼーションにより、モバイルアプリの役割は一時的な利用から常時利用の予防医療へと拡大しています。Androidの広範な普及とAppleのエコシステムの強固な結びつき、そしてクラウドベースの開発ツールが競争を激化させています。2024年以降の半導体不足により開発コストが15~20%上昇し、多くのパブリッシャーがサブスクリプションモデルへと移行する傾向にあります。同時に、FDAがApple Watchの心房細動追跡機能を承認したように、コンシューマー向けウェアラブルデバイスの臨床利用に対する規制当局の受容が進んでおり、アプリが生成するデータに対する保険会社や医療提供者の信頼が高まっています。

主要なレポートのポイント

* アプリタイプ別: フィットネス追跡アプリが2024年に41.0%のシェアを占め、瞑想アプリは2030年まで17.0%のCAGRで成長すると予測されています。

* プラットフォーム別: Androidが2024年に53.2%の収益シェアでリードしましたが、ウェアラブルOSネイティブアプリは2030年まで24.2%のCAGRで急増すると見込まれています。

* デバイスタイプ別: スマートフォンが2024年にデジタルフィットネスアプリ市場の81.2%を占めましたが、スマートウォッチは2030年まで19.2%のCAGRで拡大すると予測されています。

* サブスクリプションモデル別: フリーミアムモデルが2024年に61.3%の導入シェアを確保しましたが、プレミアム層は14.5%のCAGRで成長すると予測されています。

* エンドユーザー別: 個人消費者が2024年に68.9%のシェアを占めましたが、企業ウェルネスプログラムは18.6%のCAGRで進展しています。

* 地域別: 北米が2024年に32.7%の収益シェアを占めましたが、アジア太平洋地域は15.1%のCAGRで成長すると予測されています。

グローバルデジタルフィットネスアプリ市場のトレンドと洞察

促進要因

* スマートフォンの爆発的な普及とウェアラブルデバイスの浸透: 2024年にはラテンアメリカの人口の65%がモバイルインターネットを利用し、5Gの展開によりAIコーチングのリアルタイムデータ同期が円滑になっています。日本における企業プログラムでの健康アプリとウェアラブルの利用は、医療費を最大30%削減した事例もあり、アジア太平洋地域で最大の市場基盤を形成しています。

* 保険会社と雇用主によるアプリベースのウェルネスインセンティブの増加: 企業ウェルネス市場は2024年の623億米ドルから2032年には1026億米ドルへと拡大すると予測されています。保険会社はアプリによるモニタリングを保険料計算に組み込み、雇用主は導入後に欠勤率が20%減少したと報告しています。

* AIを活用したコーチング機能へのVC投資とM&Aの増加: 受動的な追跡から予測的なガイダンスへと移行するプラットフォームへの投資が集中しています。Ouraの環境データ融合特許やAppleの脳信号センシング技術の探求は、差別化されたアルゴリズム開発競争を示しています。GoogleによるFitbitの統合やAppleの戦略的パートナーシップは、「自社開発よりも買収」というエコシステムオーナーの傾向を明らかにしています。

* 遠隔医療エコシステムとEHRプラットフォームとの統合: 米国の病院の80%が遠隔モニタリングにウェアラブルを使用しており、EHR連携により看護記録作成時間が13~21%短縮されています。FDAがApple Watchの心房細動ツールを臨床試験リソースとして承認したことは、コンシューマーデバイスが医療提供に参入することへの規制当局の信頼が高まっていることを示しています。

* ゲーミフィケーションとソーシャルフィットネス効果: ゲーミフィケーションやソーシャル要素は、ユーザーエンゲージメントと定着率を高める重要な要素です。

* 超パーソナライズされたバイオマーカープラン: 個々の生体情報に基づいた高度にパーソナライズされたフィットネスプランが、特にプレミアムセグメントで注目されています。

抑制要因

* データプライバシー規制の強化(GDPR、DMA、ADPPAなど): 欧州のデジタル市場法は、ソーシャルプラットフォームやクロスデバイスデータを利用するアプリのコンプライアンス負担を増大させています。米国の州レベルでの訴訟も、より広範な執行を示唆しており、小規模開発者にとっては認証コストが比例して高くなるため、市場はプラットフォーム中心の統合へと向かう可能性があります。

* パンデミック後のアプリ疲れと定着率の課題: 年間サブスクリプションの約30%が1ヶ月以内にキャンセルされており、オンボーディングが不十分な場合のユーザーのコミットメントの低さを示しています。Googleが2025年6月までにレガシーFit APIのサポートを終了する計画は、ユーザーの混乱を招くリスクがあります。ソーシャル競争、段階的な報酬、柔軟な課金オプションを組み込んだパブリッシャーは、優れた顧客生涯価値を達成しています。

セグメント分析

* アプリタイプ別: 瞑想アプリがプレミアム成長を牽引

瞑想およびメンタルヘルスプラットフォームは17.0%のCAGRで成長すると予測されており、2024年に41.0%の収益シェアを維持したフィットネス追跡アプリを上回ります。瞑想ツールのデジタルフィットネスアプリ市場規模は、雇用主がストレス管理アプリを福利厚生に組み込むことで、2031年までに19.6%のCAGRで拡大すると予測されています。OtsukaのRejoynのような処方デジタル治療薬に対するFDAの承認が増加していることは、正当性を高め、償還経路を確立し、勢いを強化しています。

企業におけるマインドフルネスプログラムの需要は、メンタルヘルスの回復力が生産性向上につながるという複数の研究結果を受けて急速に拡大しました。主要なパブリッシャーは、HIPAA準拠の暗号化を維持しながら、パーソナライズされた認知行動プロンプトを提供するAIチャットボットで対応しています。栄養、睡眠、姿勢に関するアプリも、ガイド付き瞑想モジュールを組み込むことで、日々のエンゲージメントを深めています。

* プラットフォーム別: ウェアラブルOSネイティブアプリが加速

Androidの2024年の53.2%のシェアは、新興市場全体での規模を反映していますが、ウェアラブルOSのグループは、健康モニタリングが手首中心の体験へと移行するにつれて、24.2%のCAGRで成長すると予測されています。AppleのwatchOS 26のプレビューでは、カフなしの血圧推定機能が追加され、時計が半自律型デバイスとしての地位を確立しました。Apple HealthKitとGoogle Health Connect APIを活用する開発者は、市場投入までの時間を30%短縮しており、ネイティブウェアラブルビルドがより経済的になっています。

スタンドアロンウェアラブルに関連するデジタルフィットネスアプリ市場規模は、オンデバイスAIがクラウドの遅延を減らし、プライバシーを強化することで拡大すると予想されています。SamsungのGalaxy AIは、生体信号をオフロードせずにライブストレススコア計算をデモし、エッジ推論への推進を強調しています。

* デバイスタイプ別: スマートウォッチが臨床的信頼性を獲得

スマートフォンは依然として取引の81.2%を占めていますが、スマートウォッチは新たな臨床的検証を背景に19.2%のCAGRで成長すると予測されています。手首装着型デバイスに起因するデジタルフィットネスアプリ市場シェアは、FDAなどの規制当局が診断用のコンシューマーグレードセンサーを承認するにつれて上昇すると見込まれています。日本のスタートアップは、電話のダッシュボードと同期するパッチ型ECGモニターを導入しており、アジアの革新的な成果を強調しています。

Appleの15億米ドルの衛星通信への投資は、緊急メッセージングと遠隔バイタル機能を追加し、カバー範囲の少ない地域の接続ギャップを解消しています。機能が医療グレードのデバイスと収束するにつれて、保険会社は慢性疾患経路におけるスマートウォッチの処方に対する保険適用を検討しています。

* サブスクリプションモデル別: プレミアム層がAI機能を収益化

フリーミアム戦略は2024年にダウンロード数の61.3%を占めましたが、ユーザーがAIコーチングや臨床分析に料金を支払うため、プレミアムサブスクリプションは14.5%のCAGRで進展しています。プレミアム層のデジタルフィットネスアプリ市場規模は、開発者が無料から有料へのファネルを洗練させるにつれて、2030年までに2倍以上になると予測されています。早期の価値提供が重要であり、試用版の80%が初日にアクティベートされ、アプリが使用開始から1時間以内にパーソナライズされたプロンプトをトリガーすると、離脱リスクが半分に減少します。

ワークアウトパックや栄養相談などの消耗品を含むハイブリッド収益化は、現在、トップ収益アプリの3分の1以上で見られ、解約率を低下させています。GoogleのFitbitが無料の履歴データからサブスクリプションアクセスへと移行したことは、定期的な収益への転換を例示していますが、反発は透明性のある価値交換の必要性を強調しています。

* エンドユーザー別: 企業ウェルネスが導入を加速

個人が2024年のインストール数の68.9%を占めましたが、雇用主が生産性向上と医療費削減を追求するため、企業プログラムは年間18.6%で成長しています。健康・ウェルネスモバイルアプリ業界は、生体認証トレンドを集約しつつ、非識別化された分析を通じてプライバシーを尊重する企業ダッシュボードをますます提供しています。ウェルネスプラットフォームへの投資1ドルあたり3.27ドルのROIが文書化されており、米国のVA自身のモバイル近代化ロードマップは、公共部門での大規模な影響を証明しています。

日本の「健康経営優良法人」認定制度のような地域政策は、雇用主に評判上のインセンティブを与え、導入を促進しています。先進的なベンダーは、メンタルヘルスガイダンス、生体認証ウェアラブル、インセンティブ制度を組み合わせて、「ウェルネス・アズ・ア・サービス」パッケージを形成し、数週間で全従業員に展開できるようにしています。

地域分析

* 北米は2024年に32.7%の収益シェアを維持しました。これは、堅固な償還経路と、既存の電子記録とシームレスに統合されるデジタル治療薬を承認するFDAの意欲に支えられています。大規模な雇用主は、ケーススタディで30%の医療費削減が報告されたことに後押しされ、ウェアラブルへの補助金を継続しています。1兆米ドル規模の国内ハイテク製造業の発表は、サプライチェーンの回復力を強化し、アプリ連携デバイスの部品アクセスを安定させています。

* アジア太平洋地域は、15.1%のCAGRで成長するエンジンです。大量のスマートフォン市場と広範な5G展開により、地方の診療所へのアクセスが拡大し、日本と中国の政策枠組みが企業の導入を加速させています。この地域はすでに医療用ウェアラブルの大部分を製造しており、デジタルフィットネスアプリ市場規模全体に波及するコスト優位性を提供しています。東南アジア諸国の政府は、パンデミック後の景気刺激策の一環としてデジタルヘルス資金を割り当て、遠隔医療の需要とアプリの利用を促進しています。

* ラテンアメリカと欧州は対照的なダイナミクスを示しています。ラテンアメリカの65%のモバイルインターネット普及率と10カ国での5G展開は、モバイルファーストのヘルスケアの飛躍的進歩を支え、グローバルなパブリッシャーにスペイン語とポルトガル語コンテンツのローカライズを促しています。欧州は成熟していますが、最も厳格なプライバシー規制を課しており、GDPR準拠のアーキテクチャを誇るアプリは、ユーザーの信頼と企業契約をより容易に獲得しています。これらの地域が一体となって、競争環境を複雑にし、機会に富んだものにしています。

競合状況

市場は依然として中程度に細分化されていますが、統合の勢いは明らかです。AlphabetやAppleのような大手テクノロジー企業は、専門的な機能を吸収しています(GoogleはFitbitをHealth Connectに統合し、Appleは高度なセンサーをwatchOSに組み込み続けています)。特許活動は、非侵襲的バイオマーカー、環境センシング、AIファーストのコーチングアルゴリズムに集中しており、USPTOの承認は、今後5年間で機能の差を明確にするパイプラインを示しています。

スタートアップ企業は、不妊治療、更年期、姿勢などのニッチ分野で臨床グレードの精度を通じて差別化を図っており、多くの場合、病院と提携して検証を確保しています。クラウドコストは下がり続けていますが、規制上のオーバーヘッドとマーケティング獲得費用は、既存の加入者基盤を持つプラットフォームに規模の経済をもたらしています。2024年以降のサプライチェーンのインフレは、ハードウェア統合型チャレンジャーにとってリスクを高める一方で、純粋なソフトウェア参入企業は、反復を加速するためにローコードのデータサイエンスツールキットに集中しています。

戦略的パートナーシップが急増しています。Samsungは心血管研究で学術機関と提携し、Appleはオフグリッドの健康データフローを可能にする衛星接続に資金を提供し、地域の通信事業者はネイティブウェルネスアプリと保険割引をバンドルしています。競争の激しさは、コンテンツの幅よりも、エッジでのAI推論、EHRパイプ、企業福利厚生統合といった同期サービスの深さによって形成されています。

デジタルフィットネスアプリ業界の主要プレイヤー

* Apple Inc.

* Alphabet Inc. (Google Fit)

* Fitbit LLC (Google)

* Nike Inc.

* Adidas AG

最近の業界動向

* 2025年6月: AppleはwatchOS 26をプレビューし、カフなしの血圧測定機能と合理化されたインターフェースを追加して、臨床での使いやすさを向上させました。

* 2025年5月: AppleはCal AIと提携し、iPhoneおよびWatchデバイスで90%の精度を誇る写真ベースのカロリー追跡機能を展開しました。

* 2025年4月: GoogleはFitbit VersaおよびSenseシリーズからGoogle Assistantのサポートを削除し、Pixel Wearエコシステムへの移行を強調しました。

* 2025年2月: Appleは、iPhoneとApple Watchのデータを組み合わせて人口の健康トレンドを調査する複数年研究を開始しました。

デジタルフィットネスアプリ市場レポートの要約

本レポートは、デジタルフィットネスアプリ市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

1. 市場定義と調査範囲

デジタルフィットネスアプリ市場は、スマートフォン、タブレット、ウェアラブル、またはウェブインターフェース上で、ユーザーの身体活動、栄養、マインドフルネスの追跡、計画、または強化を支援する有料またはフリーミアムのソフトウェアアプリケーションと定義されます。収益は、公式アプリストアを通じて処理されるアプリ内購入、サブスクリプション料金、および1回限りのダウンロード、ならびに企業ライセンスから得られる総額を指します。なお、専用ハードウェア(スマートウォッチ、心拍数ストラップ、コネクテッドミラーなど)や実店舗のジム会員からの収益は、本調査の範囲から除外されています。

2. エグゼクティブサマリー

デジタルフィットネスアプリ市場は、2025年に135.9億米ドルの規模に達し、2030年までに247.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.7%です。

* 市場規模と成長予測: 2025年の市場規模は135.9億米ドル、2030年には247.4億米ドルに達し、CAGRは12.7%と見込まれています。

* 最速成長地域: アジア太平洋地域は、スマートフォン普及率の上昇と政府によるデジタル化支援プログラムに牽引され、15.1%のCAGRで最も急速な成長を遂げると予測されています。

* 牽引力のあるアプリカテゴリ: 瞑想およびメンタルヘルスアプリは、雇用主がウェルネス福利厚生にストレス管理ツールを導入する傾向にあることから、17.0%のCAGRで市場全体を上回る成長が予測されています。

* 収益化モデル: フリーミアムモデルが61.3%のシェアで依然として優勢ですが、AI駆動のコーチングや臨床分析に対するユーザーの支払い意欲が高まっているため、プレミアムサブスクリプション層は14.5%のCAGRで拡大しています。

* 主要な課題: GDPRや米国のADPPAなどの厳格なデータプライバシー規制、ユーザーのアプリ疲れ、および高いチャーンレート(解約率)が、予測CAGRを合計で4.2%抑制する可能性があります。

* 法人向けウェルネスアプリへの投資: 企業が法人向けウェルネスアプリに多額の投資を行うのは、投資1ドルあたり3.27ドルのリターンと、欠勤率20%削減という実績のあるケーススタディが示されており、デジタルウェルネスプラットフォームが費用対効果の高い生産性向上策となっているためです。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* スマートフォンとウェアラブルの爆発的な普及

* アプリベースのウェルネスに対する保険会社と雇用主のインセンティブの増加

* AIを活用したコーチング機能へのベンチャーキャピタル(VC)資金とM&Aの増加

* 遠隔医療エコシステムと電子健康記録(EHR)プラットフォームとの統合

* ゲーミフィケーションとソーシャルフィットネスネットワーク効果

* ハイパーパーソナライズされた、バイオマーカー駆動型の健康プランへの需要

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 厳格化するデータプライバシー規制(GDPR、DMA、ADPPAなど)

* パンデミック後のアプリ疲れと定着率の課題

* マージンを抑制する厳格なアプリストアの手数料ポリシー

* スマートフォンベースの活動追跡と臨床グレードのウェアラブルとの精度ギャップ

5. 市場規模と成長予測のセグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* アプリタイプ別: フィットネス追跡アプリ、栄養とダイエットアプリ、瞑想とマインドウェルネスアプリ、妊活と避妊アプリ、服薬リマインダーアプリ、その他のウェルネスアプリ(睡眠、姿勢など)。

* プラットフォーム別: iOS、Android、Web / PWA、ウェアラブルOSネイティブ(watchOS、Wear OSなど)。

* デバイスタイプ別: スマートフォン、スマートウォッチ、タブレット、スマートTVとコンソール、その他の接続デバイス。

* サブスクリプションモデル別: フリーミアム、サブスクリプションベース、1回購入、企業ライセンス。

* エンドユーザー別: 個人消費者、法人ウェルネスプログラム、フィットネスセンターとスタジオ、医療提供者と保険会社。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要国および地域。

6. 競争環境

市場には、Apple Inc.、Alphabet Inc. (Google Fit)、Fitbit LLC (Google)、Nike Inc.、Adidas AG、Under Armour Inc. (MapMyFitness)、Strava Inc.、Peloton Interactive Inc.、MyFitnessPal Inc.、Headspace Inc.、Noom Inc.、Calm.com Inc.、Samsung Electronics Co. Ltd. (Samsung Health)など、多数の主要企業が存在し、激しい競争を繰り広げています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが提供されています。

7. 調査方法論の信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいており、ステークホルダーの信頼を得ています。他社のレポートとの数値の乖離は、包含基準、通貨ベース、更新頻度の違いに起因することを認識し、透明性をもって提示しています。特に、マインドフルネスアプリのカウント方法、フリーミアムユーザーの収益化、アプリストア手数料の通貨変動調整などが主要な乖離要因として挙げられます。

Mordor Intelligenceは、ハードウェア収益をソフトウェア合計から完全に除外し、四半期ごとにインプットを見直し、規律ある範囲選択、リアルタイムの通貨更新、および一次調査(フィットネスコーチ、製品マネージャー、企業ウェルネスコーディネーターへのインタビュー)と二次調査(公的情報源、有料リポジトリ、規制情報)を組み合わせた二重経路検証を通じて、バランスの取れた透明性の高いベースラインを提供しています。市場規模と予測は、アクティブなスマートフォンベースと地域別の身体活動の普及率から開始するトップダウンのアプローチと、選択的なボトムアップのサプライヤー集計およびサンプリングされたASP×アクティブユーザー計算を組み合わせることで、堅牢性が確保されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンとウェアラブルの爆発的な普及

- 4.2.2 アプリベースのウェルネスに対する保険会社と雇用主のインセンティブの増加

- 4.2.3 AIを活用したコーチング機能に対するVC資金調達とM&Aの増加

- 4.2.4 テレヘルスエコシステムとEHRプラットフォームとの統合

- 4.2.5 ゲーミフィケーションとソーシャルフィットネスのネットワーク効果

- 4.2.6 超パーソナライズされたバイオマーカー駆動型プランへの需要

-

4.3 市場の阻害要因

- 4.3.1 強化されたデータプライバシー規制(GDPR、DMA、ADPPA)

- 4.3.2 パンデミック後のアプリ疲れと定着の課題

- 4.3.3 利益を抑制する厳格なアプリストア手数料ポリシー

- 4.3.4 スマートフォンベースの活動追跡と臨床グレードのウェアラブルにおける精度ギャップ

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 投資と資金調達の動向

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(数値)

-

5.1 アプリタイプ別

- 5.1.1 フィットネストラッキングアプリ

- 5.1.2 栄養・ダイエットアプリ

- 5.1.3 瞑想・マインドウェルネスアプリ

- 5.1.4 妊活・避妊アプリ

- 5.1.5 服薬・ピルリマインダーアプリ

- 5.1.6 その他のウェルネスアプリ(睡眠、姿勢など)

-

5.2 プラットフォーム別

- 5.2.1 iOS

- 5.2.2 Android

- 5.2.3 Web / PWA

- 5.2.4 ウェアラブルOSネイティブ(watchOS、Wear OSなど)

-

5.3 デバイスタイプ別

- 5.3.1 スマートフォン

- 5.3.2 スマートウォッチ

- 5.3.3 タブレット

- 5.3.4 スマートTVおよびコンソール

- 5.3.5 その他の接続デバイス

-

5.4 サブスクリプションモデル別

- 5.4.1 フリーミアム

- 5.4.2 サブスクリプションベース

- 5.4.3 一括購入

- 5.4.4 エンタープライズライセンス

-

5.5 エンドユーザー別

- 5.5.1 個人消費者

- 5.5.2 法人ウェルネスプログラム

- 5.5.3 フィットネスセンターおよびスタジオ

- 5.5.4 ヘルスケアプロバイダーおよび保険会社

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 UAE

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動きと発展

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Alphabet Inc. (Google Fit)

- 6.4.3 Fitbit LLC (Google)

- 6.4.4 Nike Inc.

- 6.4.5 Adidas AG

- 6.4.6 Under Armour Inc. (MapMyFitness)

- 6.4.7 Strava Inc.

- 6.4.8 Peloton Interactive Inc.

- 6.4.9 MyFitnessPal Inc.

- 6.4.10 Headspace Inc.

- 6.4.11 Noom Inc.

- 6.4.12 Calm.com Inc.

- 6.4.13 Samsung Electronics Co. Ltd. (Samsung Health)

- 6.4.14 Azumio Inc.

- 6.4.15 Sworkit Health

- 6.4.16 Flo Health Inc.

- 6.4.17 Jefit Inc.

- 6.4.18 Runkeeper (ASICS Digital)

- 6.4.19 CureFit Healthcare Pvt. Ltd.

- 6.4.20 Tencent Holdings Ltd. (WeChat Sports)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルフィットネスアプリは、スマートフォン、タブレット、ウェアラブルデバイスなどのデジタル機器上で動作し、ユーザーの運動、栄養、睡眠、精神的な健康といったフィットネス全般をサポート、追跡、管理するためのソフトウェアアプリケーションの総称でございます。これらのアプリは、個人の健康目標達成を支援し、より活動的で健康的なライフスタイルを促進することを目的として開発されております。初期のシンプルな活動量計から進化し、現在ではAIを活用した高度なパーソナライズ機能や、コミュニティ機能、専門家による指導を提供する多機能なプラットフォームへと発展してまいりました。

デジタルフィットネスアプリには、その機能や目的に応じて様々な種類がございます。まず、特定の運動に特化した「ワークアウト・エクササイズアプリ」があり、筋力トレーニング、ヨガ、ランニング、サイクリング、ダンスなど、多様なプログラムやガイドを提供いたします。次に、日々の活動量を記録する「アクティビティトラッカーアプリ」は、歩数、消費カロリー、移動距離、心拍数などを自動的に計測し、ユーザーの運動習慣を可視化します。これらはスマートウォッチなどのウェアラブルデバイスと連携することが一般的です。また、「栄養・食事管理アプリ」は、摂取カロリーや栄養素の記録、食事プランの提案、レシピの提供を通じて、健康的な食生活をサポートいたします。さらに、フィットネスの概念が広がる中で、「瞑想・マインドフルネスアプリ」も重要な位置を占めており、ストレス軽減、睡眠改善、集中力向上など、精神的な健康維持に貢献いたします。その他にも、ゲーム要素を取り入れて運動を楽しく継続させる「ゲーミフィケーションアプリ」や、パーソナルトレーナーによる個別指導を提供する「オンラインコーチングアプリ」なども存在し、ユーザーの多様なニーズに応えております。

これらのアプリは、多岐にわたる用途で活用されております。最も一般的な用途は、個人の目標に合わせた「パーソナライズされたトレーニング」の提供です。ユーザーの体力レベル、目標、利用可能な時間や設備に応じて、最適な運動プランを提案し、その実行をサポートいたします。また、運動量、体重、体脂肪率、心拍数、睡眠時間などの「進捗状況の追跡」は、モチベーション維持に不可欠であり、データに基づいた具体的なフィードバックを提供します。アプリは、リマインダー機能、チャレンジ、報酬システム、ソーシャルシェアリング機能などを通じて、ユーザーの「モチベーション維持とエンゲージメント」を高める役割も果たします。ジムに通う時間がない、あるいは費用を抑えたいといった方々にとって、自宅や外出先で手軽に運動できる「利便性とアクセシビリティ」は大きな魅力です。さらに、食事の記録や栄養バランスの分析を通じて「栄養管理」を支援し、瞑想や呼吸法を通じて「精神的な健康」の向上にも寄与いたします。これらのデータは、ユーザー自身の健康状態を深く理解するための「データ駆動型インサイト」を提供し、より良い健康習慣の形成を促します。

デジタルフィットネスアプリの背後には、様々な先進技術が活用されております。スマートフォンの「センサー」(加速度計、ジャイロスコープ)やウェアラブルデバイスの「心拍数モニター」は、ユーザーの動きや生体データを正確に捕捉するために不可欠です。屋外での活動追跡には「GPS」が利用されます。収集された膨大なデータは「クラウドコンピューティング」によって保存・処理され、ユーザーはどのデバイスからでも自身のデータにアクセスできます。「AI(人工知能)や機械学習」は、ユーザーのパフォーマンスデータを分析し、個々の進捗に合わせてトレーニングプランを動的に調整したり、パーソナライズされたフィードバックを提供したりするために用いられます。また、スマートウォッチやフィットネストラッカーといった「ウェアラブルデバイス」は、アプリと連携してより詳細かつ正確なデータをリアルタイムで収集する上で中心的な役割を担っております。近年では、「AR(拡張現実)やVR(仮想現実)」技術を活用し、より没入感のあるインタラクティブなワークアウト体験を提供する試みも進んでおります。これらの技術が複合的に作用することで、デジタルフィットネスアプリはより賢く、よりパーソナルな体験を提供できるようになっております。

デジタルフィットネスアプリ市場は、近年急速な成長を遂げております。その背景には、世界的な健康意識の高まり、スマートフォンの普及、そしてウェアラブルデバイスの進化が挙げられます。特に、新型コロナウイルス感染症のパンデミックは、自宅でのフィットネス需要を劇的に増加させ、この市場の拡大をさらに加速させました。従来のジムやパーソナルトレーナーと比較して、手軽で費用対効果が高い点も、多くのユーザーに受け入れられる要因となっております。しかしながら、市場には多くのアプリが存在するため、ユーザーの「継続的な利用とエンゲージメント」の維持が大きな課題となっております。また、個人データの「プライバシーとセキュリティ」に関する懸念や、無料モデルから有料サブスクリプションへの移行を促す「収益化戦略」の確立も、各アプリ提供者にとって重要な課題でございます。競争が激化する中で、いかに独自の価値を提供し、ユーザーの信頼を獲得し続けるかが、市場での成功の鍵となっております。

将来の展望として、デジタルフィットネスアプリはさらなる進化を遂げると予想されております。最も注目されるのは、「ハイパーパーソナライゼーション」の深化です。AIと機械学習の進化により、ユーザーの気分、睡眠の質、ストレスレベル、さらには遺伝情報まで考慮に入れた、より高度に個別化されたトレーニングや栄養プランが提供されるようになるでしょう。また、フィットネスデータと医療データを連携させ、予防医療や慢性疾患管理に貢献する「ヘルスケアとの統合」も進むと考えられます。AR/VR技術の普及により、自宅にいながらにして、まるでプロのトレーナーが目の前にいるかのような「没入型ワークアウト体験」が一般化する可能性もございます。身体的な健康だけでなく、精神的な健康、睡眠、ストレス管理、栄養といった要素を包括的に扱う「ホリスティックウェルネス」へのアプローチが強化され、一つのアプリでユーザーの健康全体をサポートするようになるでしょう。さらに、スマート衣料品やスマートシューズなど、より多様な「ウェアラブルデバイスとの連携」が進み、より詳細で正確な生体データがリアルタイムで収集・分析されることで、ユーザーへのフィードバックは一層洗練されると期待されております。これらの進化を通じて、デジタルフィットネスアプリは、個人の健康管理において不可欠なツールとしての地位を確立していくことでしょう。