デジタル貨物マッチングプラットフォーム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

デジタル貨物マッチングプラットフォーム市場レポートは、サービス別(付加価値サービス、貨物マッチングサービス)、プラットフォーム別(ウェブベース、モバイルベース)、輸送モード別(鉄道貨物、道路貨物、海上貨物、航空貨物)、エンドユーザー別(食品・飲料、小売・Eコマース、製造業、石油・ガス、自動車、ヘルスケアなど)、および地域別に業界を区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

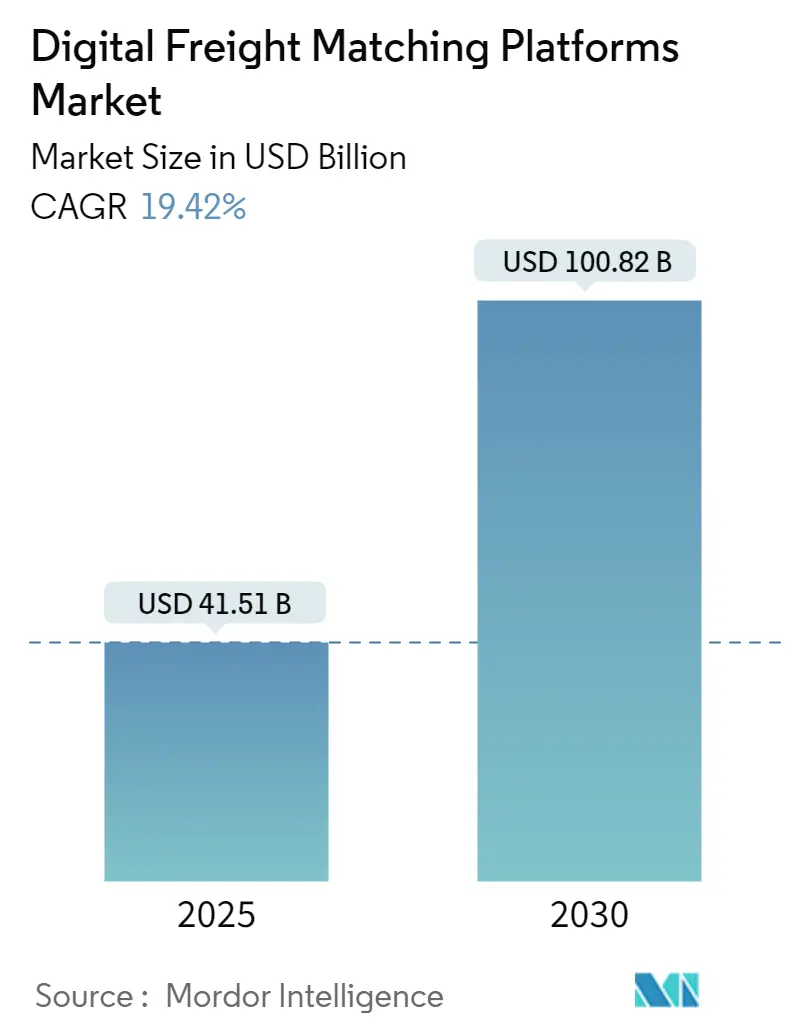

「デジタル貨物マッチングプラットフォーム市場予測(2030年まで)」と題された本レポートは、「デジタル貨物マッチングプラットフォーム市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)」について詳細に分析しています。この市場は、2025年には415.1億米ドルと推定され、2030年には1008.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)19.42%で成長すると予測されています。

市場成長の主な推進要因は、サプライチェーンにおける自動化とデジタル化の必要性の高まりです。デジタル貨物マッチングプラットフォームは、荷主と運送業者をリアルタイムで結びつけるソリューションを提供します。これは、アプリケーションやプラットフォームを通じて提供される比較的新しい技術であり、荷主が積載要件を共有し、運送業者が効率的に積載物を見つけて予約するのを支援します。

オンライン販売の急増も市場成長の大きな要因の一つです。オンラインショッピングの発展により、消費者に製品を供給するための輸送サービスへの需要が増大しています。この需要に効果的に対応するため、DFMプラットフォームはeコマース企業が運送業者の積載能力を最大限に活用するのに役立っています。さらに、国際貿易量の増加に伴い、貨物サービスへの需要も高まっています。企業は、テクノロジー革新を通じて効率を向上させるために、貨物輸送の利用拡大を活用しています。出荷やサプライチェーンの遅延は売上損失につながり、他の輸送サービスにも波及すると企業にとって莫大な損失となる可能性があります。このような遅延を回避し、効率を向上させるために、貨物マッチングプラットフォームなどの様々な貨物管理ソリューションが広く受け入れられつつあります。

グローバルデジタル貨物マッチングプラットフォーム市場のトレンドと洞察

市場全体を牽引しているのは、モバイルベースのセグメントです。ほとんどの市場参加者は、Google PlayやApple Inc.のApp Storeでモバイルアプリケーションを提供しています。例えば、中国のFull Truck Alliance(JiangSu ManYun Software Technology Co. Ltd)は、YunmanmanやHuochebangといったモバイルアプリを通じて、貨物マッチングおよび付加価値サービスを提供しています。モバイル技術に基づくプラットフォームは、ウェブ技術よりも高速であり、アプリはオフラインでも動作可能です。これらのアプリは、リアルタイムでの貨物の可視性を提供し、荷主と運送業者が貨物を追跡し、ルートを監視し、タイムリーな更新情報を受け取ることを可能にします。

2023年5月には、Transfix Inc.が、詐欺を最小限に抑え、デジタル予約を強化するために設計された運送業者識別ソリューションであるHighwayとの提携を発表しました。この統合により、運送業者のコンプライアンスおよびオンボーディング手続きにおける透明性と効率が向上します。地理位置情報サービスとIoT統合を活用することで、モバイルアプリはルートを最適化し、貨物の安全性を確保し、より信頼性が高く効率的な貨物運用を実現し、物流業界での採用を促進しています。

地域別分析

北米地域が市場全体を支配しています。高いインターネットとスマートフォンの普及率により、北米は高度な技術インフラを発展させてきました。そのため、地域の運送業者や輸送業者はデジタル貨物マッチングプラットフォームにアクセスしやすくなっています。この地域の現代的な接続環境は、荷主と運送業者がデジタル貨物マッチングシステムにシームレスにアクセスできることを可能にしています。北米におけるこのアクセシビリティの向上は、DFMソリューション全体の採用とその成功に大きく影響しています。発展した技術エコシステムは、この地域にデジタル貨物マッチング市場の成長に資する環境を提供しています。

北米の物流部門は、高速インターネットと携帯電話の利用者が多いことを考慮すると、デジタルプラットフォームを効果的に活用するのに適した位置にあります。これらのプラットフォームへのアクセスが容易になることで、運用効率が向上し、意思決定プロセスが加速され、進化し続ける応答性の高い貨物エコシステムが刺激されるでしょう。2024年3月には、Bolt Expressがクラス最高のデジタル貨物マッチングシステムの立ち上げを発表しました。この新しいデジタルシステムは、API、EDI、またはXMLを介して大量の出荷アカウントとシームレスに統合することで、貨物マッチングを効率化します。その他のアドホックな顧客荷主に対しては、Boltは高度な人工知能(AI)の力を利用して、電子メール、電話、またはテキストで提出された新しいリクエストを読み取り、即座に処理することで、最も困難で緊急な出荷問題に対するタイムリーなソリューションを確実に提供します。

競争環境

デジタル貨物マッチングプラットフォーム市場は、多数のプレイヤーが存在するため、まとまりがなく、競争が激しいと予想されます。競争に追いつき、効率性、完全性、セキュリティを確保するために、市場の主要サービスプロバイダーは常に技術をアップグレードしています。これらのプレイヤーは、競合他社に対する競争優位性を獲得し、大きな市場シェアを確保するために、パートナーシップ、製品アップグレード、およびコラボレーションに注力しています。主要なプレイヤーには、Uber Freight(Uber Technologies Inc.)、Redwood、Convoy Inc.、Stryker Corporation、およびDAT Solutionsなどが含まれます。

最近の業界動向

* 2023年7月:E2open Parent Holdings Inc.は、業界をリードするグローバルなサードパーティロジスティクス企業であるTraffic Techとの提携を拡大し、e2openの輸送管理アプリケーションにおいて、陸上輸送の荷主向けにリアルタイムの料金設定とスポット市場の貨物料金を提供すると発表しました。

* 2023年7月:Redwood Logisticsは、ロジスティクスサービスプロバイダーであるRockfarm Supply Chain Solutionsを買収しました。この買収により、Redwoodの4PLサービスポートフォリオが強化され、サプライチェーン統合が向上しました。

* 2023年6月:Redwood Logisticsは、サプライチェーンソリューションプロバイダーであるFreightWavesと提携し、Oracle OTM(Oracle Transportation Management)をFreightWavesのSONAR貨物データインテリジェンスプラットフォームと統合しました。この統合されたサービスは、ユーザーがキャリア期間中の意思決定を改善するのに役立つでしょう。

本レポートは、サービス展望(付加価値サービス、貨物マッチングサービス)、プラットフォーム展望(ウェブベース、モバイルベース)、輸送モード(鉄道貨物、道路貨物、海上貨物、航空貨物)、エンドユーザー(食品・飲料、小売・Eコマース、製造業、石油・ガス、自動車、ヘルスケアなど)、および地域別に業界をセグメント化しています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場であるとされています。

デジタル貨物マッチングプラットフォーム市場に関する本レポートは、荷主と運送業者をリアルタイムで接続し、効率的な積載要件の共有と荷物の予約を可能にする比較的新しい技術に焦点を当てています。このプラットフォームは、アプリケーションまたはウェブベースのシステムを通じて提供され、物流プロセスの最適化に貢献しています。

市場規模は、2024年には218.1億米ドルと推定されており、2025年には305.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)28.62%という高い成長率で拡大し、2030年には1075.7億米ドルに達する見込みです。

市場の成長を牽引する主な要因としては、運送業者と荷主間の信頼性の高い接続に対するニーズの高まり、および貨物のリアルタイムな可視性への強い需要が挙げられます。これにより、サプライチェーン全体の透明性と効率性が向上すると期待されています。一方で、市場の成長を阻害する要因としては、物流業界の高い細分化と、プラットフォーム利用におけるデータセキュリティへの懸念が存在します。しかし、手作業の削減や業務効率化へのニーズは、市場にとって大きな機会となっています。COVID-19パンデミックが市場に与えた影響についても分析されています。

本レポートでは、市場を多角的にセグメント化し、詳細な分析を提供しています。サービス別では、付加価値サービスと貨物マッチングサービスに分類されます。プラットフォーム別では、ウェブベースとモバイルベースのソリューションが対象です。輸送モード別では、鉄道貨物、道路貨物、海上貨物、航空貨物といった主要な輸送手段が分析されています。エンドユーザー別では、食品・飲料、小売・Eコマース、製造、石油・ガス、自動車、ヘルスケア、その他の産業が対象となります。地理的分析では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、ロシア、スペインなど)、アジア太平洋(インド、中国、日本など)、ラテンアメリカ(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、カタールなど)の各地域が詳細に調査されています。

地域別に見ると、2025年には北米がデジタル貨物マッチングプラットフォーム市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率で成長すると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

市場における主要なプレイヤーとしては、Uber Freight (Uber Technologies, Inc.)、Redwood、C.H. Robinson Worldwide Inc.、XPO Inc.、Convoy Inc、Stryker Corporation、DAT Solutions、Cargomatic Inc.、Flexport、Roper Technologies Inc.、Loji Logistics、Freight Technologies, Inc.などが挙げられ、これらの企業の競争環境や成長戦略についても言及されています。

本レポートは、デジタル貨物マッチングプラットフォーム市場の包括的な背景分析を提供し、業界の経済への貢献度、市場の概要、主要セグメントの市場規模推定、主要地域における新興トレンド、市場ダイナミクス、および重要な生産・消費統計を網羅しています。また、バリューチェーン/サプライチェーン分析、ポーターのファイブフォース分析、主要な成長戦略、市場機会と将来のトレンドについても詳細に分析されており、市場の全体像を把握するための貴重な情報源となっています。

1. 序論

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 運送業者と荷主間の信頼できる接続の必要性の高まり

- 4.2.2 出荷のリアルタイム可視性への需要

-

4.3 市場の阻害要因

- 4.3.1 物流業界の高い細分化

- 4.3.2 データセキュリティに関する懸念

-

4.4 市場機会

- 4.4.1 手作業を削減する必要性の高まり

- 4.5 バリューチェーン/サプライチェーン分析

- 4.6 グローバルデジタル貨物マッチング市場における主要な成長戦略

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 サービス別展望

- 5.1.1 付加価値サービス

- 5.1.2 貨物マッチングサービス

-

5.2 プラットフォーム別展望

- 5.2.1 ウェブベース

- 5.2.2 モバイルベース

-

5.3 輸送モード別

- 5.3.1 鉄道貨物

- 5.3.2 道路貨物

- 5.3.3 海上貨物

- 5.3.4 航空貨物

-

5.4 エンドユーザー別

- 5.4.1 食品・飲料

- 5.4.2 小売・Eコマース

- 5.4.3 製造業

- 5.4.4 石油・ガス

- 5.4.5 自動車

- 5.4.6 ヘルスケア

- 5.4.7 その他のエンドユーザー

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 インド

- 5.5.3.2 中国

- 5.5.3.3 日本

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 ラテンアメリカ

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他のラテンアメリカ

- 5.5.5 中東・アフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 カタール

- 5.5.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度の概要

-

6.2 企業プロファイル

- 6.2.1 Uber Freight (Uber Technologies, Inc.)

- 6.2.2 Redwood

- 6.2.3 C.H. Robinson Worldwide Inc.

- 6.2.4 XPO Inc.

- 6.2.5 Convoy Inc

- 6.2.6 Stryker Corporation

- 6.2.7 DAT Solutions

- 6.2.8 Cargomatic Inc.

- 6.2.9 Flexport

- 6.2.10 Roper Technologies Inc.

- 6.2.11 Loji Logistics

- 6.2.12 Freight Technologies, Inc.*

- *リストは網羅的ではありません

- 6.3 その他の企業

7. 市場機会と将来のトレンド

8. 付録

*** 本調査レポートに関するお問い合わせ ***

デジタル貨物マッチングプラットフォームとは、インターネット上のシステムを通じて、貨物を運びたい荷主企業と、貨物を運びたい運送事業者を効率的に結びつけるサービスでございます。従来の電話やFAX、人手による非効率なマッチングプロセスをデジタル化し、リアルタイムでの情報共有、最適なマッチング、そして運送プロセスの全体的な効率化を目指すものです。これは、いわば「物流版のUber」とも表現でき、荷主は最適な運送手段を、運送事業者は効率的な積載機会を迅速に見つけることを可能にします。このプラットフォームの登場により、荷主は緊急の輸送ニーズやスポット輸送の依頼を迅速に行えるようになり、複数の運送事業者からの見積もりを比較検討することで、運送コストの削減にも繋がります。また、運送事業者は、空車回送の削減や積載率の向上、さらには新規荷主の開拓を効率的に行えるようになります。これにより、物流業界が抱える多くの課題、例えばドライバー不足や燃料費高騰、非効率な運行といった問題に対する有効な解決策として期待されています。

デジタル貨物マッチングプラットフォームには、その機能や対象によっていくつかの種類がございます。「第三者仲介型」は、プラットフォーム運営者が中立的な立場で、荷主と運送事業者の双方から情報を集め、最適な組み合わせを提案する最も一般的な形式です。「荷主主導型」は、大手荷主企業が自社の貨物情報を公開し、複数の運送事業者に競争入札させることで、より有利な条件での運送契約を目指すものです。「運送事業者主導型」は、運送事業者が自社の空き車両情報や運行ルート、積載可能量を公開し、それに合わせて荷主が貨物を依頼する形式です。さらに、特定の貨物(冷蔵・冷凍、危険物、重量物など)に特化した「特定貨物特化型」や、特定の地域内運送に特化した「特定地域特化型」も存在し、専門的・地域密着型のニーズに対応します。

このプラットフォームの用途は多岐にわたり、荷主と運送事業者の双方に大きなメリットをもたらします。荷主側は、運送手配の迅速化が最大のメリットです。リアルタイムで見積もりを比較検討し、緊急輸送やスポット輸送に迅速に対応できます。競争原理が働くことで運送コストの削減が期待でき、GPS追跡により貨物の現在地を把握し、サプライチェーンの可視性を高めます。評価システムで信頼できるパートナーを選定することも可能です。一方、運送事業者側は、帰り荷の確保が容易になることで空車回送を大幅に削減し、積載率と収益性を高められます。新規荷主の開拓コストを削減し、効率的に仕事を受注できるため、営業活動の負担が軽減されます。運行計画の最適化により、ドライバーの労働時間改善にも繋がり、2024年問題への対応にも寄与します。プラットフォームによっては、決済代行サービスにより支払いサイクルの短縮や未回収リスクの低減も実現します。社会全体では、物流の非効率性解消、CO2排出量削減、ドライバー不足問題への対応に貢献し、持続可能な物流の実現に寄与します。

デジタル貨物マッチングプラットフォームの実現には、様々な先進技術が不可欠でございます。基盤となる「クラウドコンピューティング」は、高いスケーラビリティと可用性を提供します。「ビッグデータ分析」は、過去データや交通・気象情報などを分析し、最適なルート、運賃、需要予測に活用されます。「AI(人工知能)/機械学習」は、マッチング精度向上、価格自動設定、需要予測、ルート最適化に貢献し、プラットフォームの知能化を推進します。「GPS(全地球測位システム)/IoT(モノのインターネット)」は、貨物や車両のリアルタイム追跡と運送状況の可視化を実現し、迅速な対応を可能にします。「ブロックチェーン」は、契約の透明性・信頼性向上、決済効率化、データ改ざん防止に寄与します。「API(アプリケーションプログラミングインターフェース)連携」は、既存の物流システム(TMS:輸配送管理システム、WMS:倉庫管理システムなど)とのデータ連携を可能にし、サプライチェーン全体の自動化を促進します。さらに、「モバイル技術」は、スマートフォンを通じてドライバーや荷主が手軽にプラットフォームを利用できるインターフェースを提供し、利便性を大幅に向上させています。

デジタル貨物マッチングプラットフォームが注目される背景には、物流業界が抱える深刻な課題と、社会全体のデジタル化の進展がございます。最大の要因は「ドライバー不足」です。高齢化、若年層離れ、長時間労働に加え、2024年問題による労働時間規制強化で運送能力低下が懸念されています。「積載率の低さ」も課題で、空車回送や部分積載による非効率が運送コスト高騰やCO2排出増に繋がっています。燃料費高騰も経営を圧迫します。このような状況下で、デジタル技術を活用した効率化への期待が高まっています。他産業におけるプラットフォームビジネスの成功事例が示すように、デジタル化は非効率な市場に新たな価値をもたらす可能性を秘めています。環境意識の高まりから、物流におけるCO2排出量削減への貢献も求められています。コロナ禍は非接触取引ニーズを加速させ、サプライチェーンのレジリエンス強化を求める企業にとって、本プラットフォームは重要な解決策となっています。

デジタル貨物マッチングプラットフォームは、今後もさらなる進化を遂げ、物流業界に大きな変革をもたらすことが予想されます。AIによるマッチング精度向上と自動価格設定の高度化が進み、TMSやWMSとのシームレスな連携でサプライチェーン全体の情報統合が強化されるでしょう。国際物流への展開も期待されます。将来的には、ドローンや自動運転トラックとの連携も視野に入り、多様な輸送モードを統合する「モビリティ・アズ・ア・サービス(MaaS)」のような役割を果たす可能性もあります。共同配送やモーダルシフト推進にも貢献し、環境負荷の低い物流システム構築を支援します。プラットフォームが収集するデータは、物流金融サービス(ファクタリングなど)や倉庫スペース最適化提案といった新たなビジネスモデル創出に繋がり、物流エコシステム全体のハブとしての役割を強化するでしょう。業界標準の確立や法整備の進展も、プラットフォームの普及と発展を後押しします。最終的に、本プラットフォームは環境負荷低減、ドライバー労働環境改善、サプライチェーンのレジリエンス強化に貢献し、持続可能な物流の不可欠なインフラとなることが期待されます。