デジタル商品市場規模・シェア分析:成長動向と予測 (2025年~2030年)

デジタルグッズ市場レポートは、タイプ別(電子書籍、デジタル音楽・ポッドキャストなど)、決済モデル別(一括購入/ダウンロード、サブスクリプションなど)、デバイス別(スマートフォン・タブレット、PC・ノートパソコンなど)、性別(男性、女性など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルグッズ市場の概要

本レポートは、デジタルグッズ市場の規模、シェア分析、成長トレンド、および2025年から2030年までの予測を詳細にまとめたものです。市場はタイプ(電子書籍、デジタル音楽、ポッドキャストなど)、決済モデル(一括購入/ダウンロード、サブスクリプションなど)、デバイス(スマートフォン/タブレット、PC/ラップトップなど)、性別(男性、女性など)、および地域別にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

* 調査期間: 2019年~2030年

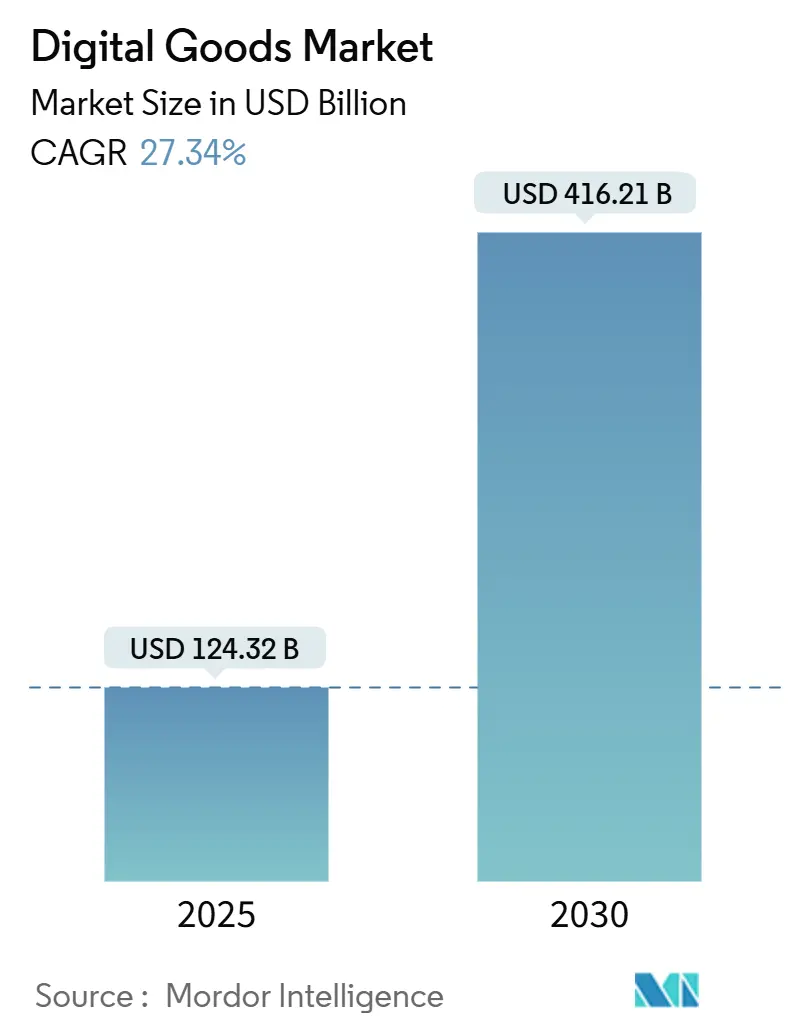

* 市場規模(2025年): 1,243.2億米ドル

* 市場規模(2030年): 4,162.1億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)27.34%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Apple Inc.、Netflix, Inc.、Walt Disney Company、FastSpring, Inc.、Skillshare Inc.などが挙げられます(順不同)。

デジタルグッズ市場は、2025年には1,243.2億米ドルと評価され、2030年には4,162.1億米ドルに達すると予測されており、CAGRは27.34%で成長する見込みです。この成長は、スマートフォンの急速な普及、クラウドファーストのゲーミング、クリエイター主導のエコシステムの収益化の進展によって牽引されています。エンターテイメント、教育、生産性コンテンツの分野で収益源が拡大しています。

欧州連合(EU)におけるアプリストアの障壁を低減する規制は、新規参入者を呼び込み、既存企業に手数料体系の見直しを促しています。非代替性トークン(NFT)などのブロックチェーンを活用した所有モデルは、二次取引の機会を創出し、デジタル資産の生涯価値の計算方法を再構築しています。また、モバイルファースト経済圏における通信事業者によるバンドル提供は、かつて広告主導型や海賊版コンテンツに依存していた地域での有料コンテンツの採用を加速させています。

主要なレポートのポイント

* タイプ別: オンラインゲームとバーチャルグッズが2024年にデジタルグッズ市場シェアの38%を占め、2030年までに29.8%のCAGRで拡大すると予測されており、主要な成長エンジンであり続けるでしょう。

* 決済モデル別: サブスクリプションが2024年にデジタルグッズ市場シェアの57%を占めましたが、代替決済モデルは2030年までに31.03%のCAGRで成長すると予測されています。

* デバイス別: スマートフォンとタブレットが2024年にデジタルグッズ市場規模の63%を占め、その他のデバイスカテゴリーは25.4%のCAGRで成長すると予測されています。

* 性別別: 男性消費者が2024年にデジタルグッズ市場規模の52%を占めましたが、その他の性別セグメントは2030年までに32.04%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年に33%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年までに27.5%のCAGRで最も高い地域成長率を記録すると予測されています。

世界のデジタルグッズ市場のトレンドと洞察

成長要因

* アジア太平洋地域におけるモバイルファーストの爆発的な普及(CAGRへの影響: +6.8%): スマートフォン所有者の急増により、2025年までに31億人のモバイル加入者がオンラインに接続し、地域人口の72%を占めます。キャリア決済の利便性により、クレジットカードを持たない新規顧客もプレミアムゲーム、音楽、学習アプリを購入できるようになり、コンバージョン率が向上しています。5Gの展開は、カジュアルゲームからクラウド配信のAAAタイトルへの移行を促進し、有料ユーザーあたりの平均収益を増加させています。

* クリエイターエコノミー市場の収益化(CAGRへの影響: +6.0%): ダイレクト・トゥ・ファン(D2F)プラットフォームは、ビデオゲームのモッダー、ポッドキャスター、独立系教育者がより多くの収益を保持することを可能にしています。ゲーム内マイクロトランザクションはすでにパブリッシャーの収入の大部分を占め、ライブストリーミングポータルのチップ機能は個々のクリエイターの収益を拡大しています。NFTは検証可能なデジタル所有権を確保し、永続的なロイヤリティ追跡を可能にし、アーティストが二次市場で価値が上がる限定版コレクティブルを発行することを奨励しています。

* クラウドゲーミングとクロスプラットフォームプレイによるゲーム内購入の促進(CAGRへの影響: +5.5%): エッジサーバーと5Gの低遅延化により、ハードウェアの障壁が取り除かれ、ミッドレンジのスマートフォンでもコンソール品質のタイトルを実行できるようになりました。クロスプラットフォームの進行状況により、モバイルで購入したコスメティックアイテムがPCやコンソールに即座に表示され、購入意欲が高まります。パブリッシャーはシーズンパスを提供し、スキン、経験値ブースト、イベントアクセスをバンドルすることで、予測可能な収益を生み出しています。

* ポッドキャストとオーディオブックのアドオンを含むオーディオストリーミングのバンドル化(CAGRへの影響: +4.9%): ポッドキャスト広告収入は2024年に26.4%増加し、20億米ドルを超えました。音楽サービスはオーディオブックや独占トークコンテンツを単一のサブスクリプションに統合することで、ユーザーあたりの平均収益を向上させています。バンドル化は、通勤中、ワークアウト中、家事中にリスナーがフォーマット間をシームレスに移動できるため、解約率を低減します。

* 北米および北欧諸国におけるK-12教育技術における電子書籍の規制推進(CAGRへの影響: +4.1%):

* MEA地域における通信事業者バンドル型サブスクリプションモデルの普及促進(CAGRへの影響: +3.3%):

抑制要因

* OECD市場におけるサブスクリプションの積み重ねによる消費者の疲労(CAGRへの影響: -4.9%): 米国の平均的な世帯はメディアサブスクリプションに年間924米ドルを費やしており、消費者の33%が削減を計画しています。世帯は最大4つのビデオまたはゲームサービスを併用しており、重複感が強まり、解約につながっています。

* アプリストア手数料の監視強化と代替決済義務化の台頭(CAGRへの影響: -4.1%): EUのデジタル市場法は、ゲートキーパーに外部決済リンクの許可を義務付けています。Appleのコンプライアンスフレームワークは依然としてサービス料を課していますが、開発者は税金、払い戻し、セキュリティを管理する必要があり、運用コストが増加しています。

* 「無制限」デジタルライブラリにおける海賊版の急増が市場を阻害(CAGRへの影響: -3.3%):

* 断片化したデジタル資産標準がクロスプラットフォームのポータビリティを阻害(CAGRへの影響: -2.7%):

セグメント分析

* タイプ別: オンラインゲームがコンテンツの収束の中でリーダーシップを維持

オンラインゲームとバーチャルグッズは、2024年にデジタルグッズ市場シェアの38%を占め、最大の収益源となりました。このセグメントは29.8%のCAGRで拡大すると予測されており、デジタルグッズ市場の主要な成長エンジンであり続けるでしょう。パブリッシャーは、季節コンテンツを継続的に提供するライブサービスタイトルに注力しており、開発コストを複数年に分散させ、ユーザーあたりの平均支出を増加させています。eスポーツリーグは、これまで受動的な視聴のみだったオーディエンスを拡大し、ファン層をマイクロトランザクションの利用に結びつけています。生成AIはレベルデザインとキャラクター作成を加速させ、市場投入までの時間を短縮し、スタジオがニッチな物語をテストする自由を与えています。韓国における国境を越えたバーチャルアイテム取引の規制承認は、スキンやコレクティブルの新たな流動性チャネルを示唆しており、株式市場のような二次活動を反映する可能性があります。

補完的なセグメントは、インタラクティブなストーリーテリングを中心に収束しています。デジタル音楽プラットフォームは、ゲームのサウンドトラックを独占プレイリストとしてライセンス供与し、オーディオブックパブリッシャーは、ゲーマーに馴染みのある分岐する物語を活用した「自分で選ぶ冒険」形式を試しています。このようなクロスミディア体験は、垂直統合された分野での定着率を高めるバンドル提供を促進しています。

* 決済モデル別: サブスクリプションが優位を保つも、代替手段が急速に拡大

サブスクリプションは2024年にデジタルグッズ市場の57%を占め、投資家と事業者双方にとって安定した経常収益の魅力を反映しています。サブスクリプション経済は過去10年間で435%成長しており、現在の勢いではサブスクリプションに関連するデジタルグッズ市場規模は2025年に3兆米ドルを超えると予測されています。ファミリープラン、学生割引、デバイスバンドル型トライアルはすべて参入障壁を下げ、ソーシャル機能やクラウド機能のネットワーク効果を促進しています。しかし、新興市場では異なる行動が見られ、プリペイドウォレットクレジットや通信事業者キャリア決済により、消費者は長期契約なしでプレミアムティアを試すことができます。

代替決済モデル(従量課金、永久ライセンス、動的マイクロトランザクションなど)は、31.03%のCAGRでサブスクリプションを上回ると予測されており、時間の経過とともにサブスクリプションのシェアを縮小させるでしょう。安定コインやトークンゲートアクセスは、ゲームやコレクティブルの分野で主流になりつつあります。これらのブロックチェーンベースのオプションは、従来のカードネットワークなしでグローバルなリーチを可能にし、決済手数料を削減し、国境を越えたアクセス性を向上させます。

* デバイス別: モバイルがリーチを拡大し、新しいフォームファクターが牽引力を得る

スマートフォンとタブレットは、2024年にデジタルグッズ市場収益の63%を占めました。多くの経済圏で1日のモバイルスクリーンタイムが4時間を超え、ゲーム、音楽、電子書籍、生産性ツールの発見経路を確立しています。統合された生体認証とワンクリックウォレットは、チェックアウトの摩擦を減らし、平均コンバージョン率をデスクトップのベンチマークよりも高くしています。5G対応のクラウドコンピューティングがデバイス上のシリコンなしでコンソールグレードのビジュアルをストリーミングするため、モバイル画面に起因するデジタルグッズ市場規模は拡大し続けるでしょう。

スマートTV、ウェアラブル、コネクテッドカー、複合現実ヘッドセットを含む「その他のデバイス」カテゴリーは、25.4%のCAGRを記録し、2030年までに意味のある追加的なリーチをもたらすと予測されています。スマートウォッチユーザーはすでに、短時間のセッションに合わせた瞑想コンテンツやオーディオブックを購入しています。Vision Proクラスのヘッドセットは、ユニット数は限られているものの、平均取引額を押し上げるプレミアム価格帯を誇り、多様なハードウェアが新しい消費コンテキストをどのように開拓するかを示しています。

* 性別別: インクルージョン戦略が対象支出を拡大

男性消費者は2024年に収益の52%を占めましたが、これは初期のゲーム人口統計の遺産です。しかし、米国のゲームにおける男女間の同等の参加率は、天井が構造的なものではなく人工的なものであることを示しています。スタジオは、堅牢なモデレーションツールと多様なキャラクター表現に投資し、エンゲージメントを広げる安全なコミュニティの創出を目指しています。

ノンバイナリーおよびジェンダーフルイドのアイデンティティをカバーする「その他の性別」セグメントは、32.04%のCAGRで最も速い成長を記録しています。LGBTQ+コミュニティを authentically に表現するブランドは、高いロイヤリティ指標を享受しています。Gen Zの40%は、インクルーシビティを購買要因として評価しています。ソーシャルオーディオとデジタルファッションの融合により、ユーザーは従来の二元的な枠組みを超えてアイデンティティを表現できるようになり、仮想環境での追加支出を促しています。

地域分析

* 北米: 2024年の収益の33%を占め、高い可処分所得とユビキタスなブロードバンドに支えられています。米国の世帯の83%が少なくとも1つのビデオオンデマンドサービスに加入しており、デジタルウォレットは2023年に前年比31%増の取引を処理しました。2024年の司法省によるAppleに対する訴訟に代表される独占禁止法の監視は、プラットフォームの独占が緩和されるにつれて追加の流通チャネルを開放し、価格競争を激化させ、中堅クリエイターの障壁を低くする可能性があります。

* アジア太平洋: 27.5%のCAGRで最も急速に成長している地域です。中国のゲーム産業は2024年に1,472.6億人民元(207億米ドル)の売上を記録し、その73.01%がモバイル形式から生じています。地域のスーパーアプリは決済、ソーシャルフィード、ストリーミングを統合し、ユーザーのロックインを強化し、スイッチングコストを高めています。インドの統一決済インターフェース(UPI)は毎月100億件以上の取引を処理しており、リアルタイム決済がマイクロトランザクション主導型モデルを可能にしていることを示しています。

* ヨーロッパ: 機会と規制の複雑さのバランスが取れています。デジタル市場法はサイドローディングの権利を導入し、ストア手数料を削減する一方で、セキュリティとプライバシーに関するコンプライアンスのオーバーヘッドを課しています。現金は2024年のPOS支出の52%を占めましたが、オンライン取引のシェアは21%に上昇し、行動変化の加速を示しています。北欧諸国政府はK-12カリキュラムにおける電子教科書の採用に資金を提供し、デジタル読書形式を推進しています。

* ラテンアメリカ: 若い人口構成と高いソーシャルメディア利用率を示し、2023年から2026年の間に22%のeコマース成長が予測されています。ブラジルのPix即時決済ネットワークは、2024年にクレジットカードとデビットカードを合わせたよりも多くの取引を処理し、エピソードコンテンツモデルを支える1米ドル未満の購入を可能にしています。

* 中東およびアフリカ(MEA): 通信事業者による課金を利用して、従来のカードインフラを飛び越えています。通信事業者はストリーミングやクラウドゲーミングのパスをデータプランとバンドルし、銀行口座の普及率がスマートフォンの所有率に劣る国々で加入者を獲得しています。トルコのゲーム収益は2023年に5億8,000万米ドルに達し、マクロ経済の逆風にもかかわらず回復力を示しています。

競争環境

Apple、Google、Amazon、Microsoftといった既存のエコシステムは、オペレーティングシステム、ストア、クラウドバックボーンを通じて消費者のアクセスを確保し続けています。Appleは、わずか35万台のVRヘッドセット出荷にもかかわらず、2024年のVRヘッドセット収益の50%以上を獲得し、摩擦のないコンテンツストアに結びついたプレミアムハードウェアのレバレッジを証明しています。

Epic Gamesは、自社製ランチャーをモバイルに展開し、30%の手数料体系に訴訟とクロスプラットフォームのネットワーク効果で挑戦しています。ByteDanceのTikTok Shopは、直接コンテンツチップを試しており、従来のストアフロントなしで注目を収益に転換しています。UnityとAdobeは、アセットを自動生成するAIツールに投資し、制作コストを削減し、独立系クリエイターを閉鎖的なエコシステムから引き離しています。

戦略的な動きは、垂直統合をますます重視しています。Spotifyは音楽以外の多様化のためにオーディオブックをライセンス供与し、AppleはVision Proユーザーを自社のエコシステム内に留めるためにオリジナル映画を制作し、TencentはグローバルなIP権を確保するために海外スタジオの少数株式を取得しています。M&Aの意欲は依然として強く、特に柔軟な決済オーケストレーションやきめ細やかなパーソナライゼーションエンジンを追加するミドルウェアに対して顕著であり、決済と発見レイヤーの制御がデジタルグッズ市場における将来の交渉力を決定することを示唆しています。

最近の業界動向

* 2025年5月: ITGはPureRedを買収し、オムニチャネルマーケティングにおけるAI対応コンテンツ制作を拡大しました。

* 2025年4月: 欧州委員会は、Appleが規約を改訂した後、同社のユーザー選択慣行に関する調査を終了しました。これにより、開発者にとっての法的懸念が軽減され、ブリュッセルが次にシステム的な手数料水準に焦点を当て、すべてのゲートキーパーに収益分配メカニズムの見直しを強制する可能性が示唆されました。

* 2025年3月: 2024年の世界の録音音楽収益は296億米ドルに達し、前年比4.8%増加しました。有料サブスクリプションは7億5,200万件に増加しています。レコードレーベルは、ユーザー生成コンテンツのループがカタログストリームを増幅し、サブスクリプションファネルを強化する方法を示すように、マーケティング予算をショートフォームビデオの配置に再配分しています。

デジタルグッズ市場に関する本レポートは、物理的実体のないオンラインで販売・消費される商品やサービスに焦点を当て、その市場の現状、成長要因、課題、将来展望について詳細に分析しています。

市場は2030年までに4,162.1億米ドルに達すると予測されており、27.34%の年平均成長率(CAGR)で拡大する見込みです。特に、オンラインゲームとバーチャルグッズの分野はCAGR 29.8%と最も急速な成長を遂げています。

市場の主な推進要因としては、以下の点が挙げられます。

* 新興アジア太平洋地域におけるモバイルファーストの爆発的な普及。

* NFTやアプリ内チップなどのクリエイターエコノミー市場の収益化。

* クラウドゲーミングとクロスプラットフォームプレイによるゲーム内購入の促進。

* ポッドキャストやオーディオブックとのバンドルによるオーディオストリーミングの拡大。

* 北米および北欧のK-12 EdTechにおける電子書籍の規制推進。

* MEA(中東・アフリカ)地域での通信事業者バンドル型サブスクリプションモデルによる利用促進。

一方で、市場にはいくつかの阻害要因も存在します。

* OECD市場におけるサブスクリプションの積み重ねによる消費者の疲労。

* アプリストアの手数料に対する監視強化と代替課金義務化の動き。

* 「無制限」デジタルライブラリにおける著作権侵害の急増。

* デジタルアセット標準の断片化によるクロスプラットフォーム互換性の阻害。

決済モデル別では、2024年にはサブスクリプションが収益の57%を占めていますが、ワンタイム購入/ダウンロードやその他の決済モデルもCAGR 31.03%で成長しており、競争が激化しています。

地域別に見ると、アジア太平洋地域は、スマートフォンの急速な普及、統合されたモバイルウォレット、スーパーアプリエコシステムにより、2030年までCAGR 27.5%で高成長が見込まれる主要な地域です。

規制面では、EUのデジタル市場法がアプリ内課金の代替手段やサイドローディングを義務付けており、プラットフォーム手数料の引き下げや競争促進につながる可能性があります。また、NFTは検証可能なデジタル所有権を導入し、二次販売や永続的なロイヤリティを可能にすることで、クリエイターの収益源を多様化しています。

本レポートでは、市場をタイプ(電子書籍、デジタル音楽・ポッドキャスト、ビデオ・OTTストリーミング、オンラインゲーム・バーチャルグッズ、その他のデジタルコンテンツ)、決済モデル、デバイス、性別、地域(北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカ)別に詳細にセグメント化し、分析しています。

競争環境については、Apple、Amazon.com、Alphabet (Google)、Tencent Holdings、Sony Group、Netflix、Spotify Technology、Adobe、Epic Games、Roblox Corporation、Microsoft Corporation、Walt Disney Companyなど、主要な20社にわたる企業のプロファイル、市場集中度、戦略的動向、市場シェア分析が含まれています。

さらに、市場の機会と将来の展望、未開拓のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 新興アジア太平洋地域における爆発的なモバイルファーストの採用

- 4.2.2 クリエイターエコノミー市場の収益化(例:NFT、アプリ内チップ)

- 4.2.3 クラウドゲーミングとクロスプラットフォームプレイによるゲーム内購入の促進

- 4.2.4 ポッドキャストとオーディオブックのアドオンとのオーディオストリーミングバンドル

- 4.2.5 北米および北欧におけるK-12 EdTechでの電子書籍に対する規制推進

- 4.2.6 MEAにおける通信事業者バンドル型サブスクリプションモデルの普及促進

-

4.3 市場の阻害要因

- 4.3.1 OECD市場におけるサブスクリプションの積み重ねによる消費者の疲労

- 4.3.2 アプリストアの手数料に対する監視の強化と代替請求義務

- 4.3.3 「無制限」デジタルライブラリにおける著作権侵害の急増が市場を阻害

- 4.3.4 デジタル資産標準の断片化がクロスプラットフォームのポータビリティを阻害

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し(EUデジタルサービス法、カリフォルニア州AB-2426開示法)

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(数値)

-

5.1 タイプ別

- 5.1.1 電子書籍

- 5.1.2 デジタル音楽とポッドキャスト

- 5.1.3 ビデオおよびOTTストリーミング

- 5.1.4 オンラインゲームとバーチャルグッズ

- 5.1.5 その他のデジタルコンテンツ(ストックフォト、テンプレート、ソフトウェアキー)

-

5.2 支払いモデル別

- 5.2.1 一括購入/ダウンロード

- 5.2.2 サブスクリプション

- 5.2.3 その他の支払いモデル

-

5.3 デバイス別

- 5.3.1 スマートフォンとタブレット

- 5.3.2 PCとノートパソコン

- 5.3.3 その他のデバイス

-

5.4 性別

- 5.4.1 男性

- 5.4.2 女性

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 メキシコ

- 5.5.4.4 その他の南米

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Amazon.com, Inc.

- 6.4.3 Alphabet Inc. (Google)

- 6.4.4 Tencent Holdings Ltd.

- 6.4.5 Sony Group Corporation

- 6.4.6 Netflix, Inc.

- 6.4.7 Spotify Technology S.A.

- 6.4.8 Adobe Inc.

- 6.4.9 Epic Games, Inc.

- 6.4.10 Roblox Corporation

- 6.4.11 Microsoft Corporation

- 6.4.12 Walt Disney Company

- 6.4.13 Shopify Inc.

- 6.4.14 FastSpring, Inc.

- 6.4.15 Udemy, Inc.

- 6.4.16 Coursera Inc.

- 6.4.17 Skillshare, Inc.

- 6.4.18 Bandcamp, Inc.

- 6.4.19 Valve Corporation (Steam)

- 6.4.20 Deezer S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル商品とは、物理的な形を持たず、データとして存在し、インターネットなどのネットワークを介して流通・利用される商品の総称でございます。従来の物理的な商品とは異なり、実体がないため、製造や輸送のコストがかからず、在庫を抱える必要もございません。また、一度作成すれば劣化することなく、何度でも複製・配信が可能であるという特性を持っております。これにより、国境を越えた迅速な取引や、24時間365日の提供が可能となり、現代のデジタル経済において不可欠な存在となっております。

デジタル商品はその性質上、非常に多岐にわたります。主な種類は以下の通りでございます。まず、エンターテイメントや情報提供を目的とした「デジタルコンテンツ」がございます。これには、音楽、動画、電子書籍、オンラインゲーム、デジタル写真、イラスト、フォント、ウェブサイトテンプレートなどが含まれます。近年では、NFT(非代替性トークン)としてデジタルアート作品の所有権を証明する動きも活発です。次に、特定の機能を提供する「ソフトウェア」もデジタル商品です。パソコン・スマートフォン向けアプリ、SaaS(Software as a Service)、ウェブサイト構築プラグインなどが該当します。さらに、知識やスキルを提供する「デジタルサービス」も含まれます。オンライン講座、ウェビナー、デジタル教材、コンサルティング(成果物がデータの場合)、ウェブサイト制作・SEOレポートなどが例です。その他、統計データ、市場調査レポート、API(Application Programming Interface)アクセス権など、情報そのものを商品とするケースも増加傾向にございます。これらの多様な形態が、私たちの生活やビジネスのあらゆる側面に深く浸透しております。

デジタル商品は、個人利用からビジネス利用まで、幅広い用途で活用されております。個人利用では、エンターテイメントの享受が主な用途です。映画・ドラマのストリーミング、音楽のダウンロード・サブスクリプション、オンラインゲーム、電子書籍などが日常的に利用されております。オンライン学習プラットフォームを通じて新しいスキルを習得したり、デジタル素材を用いた創作活動を行ったりすることも一般的です。ビジネスにおいては、業務効率化や生産性向上に貢献します。SaaS型業務管理ツールやCRM(顧客関係管理)システムは、企業運営を円滑にし、リモートワークでのコラボレーションを促進します。マーケティングでは、デジタル広告素材、顧客データ分析ツール、ウェブサイトテンプレートなどが不可欠です。企業がデジタルコンテンツやオンラインサービスを開発・販売し、新たな収益源とすることも可能です。教育機関でのオンライン教材、医療分野での遠隔診療など、社会インフラとしての役割も拡大しております。

デジタル商品の発展と普及は、様々な先端技術によって支えられております。最も基盤となるのは「インターネット」であり、光ファイバーや5Gといった高速・広帯域通信技術が、大容量デジタルコンテンツの配信を可能にしております。「クラウドコンピューティング」は、SaaS提供やデジタルコンテンツの保存・配信インフラとして不可欠であり、ユーザーはデバイスや場所を問わずアクセス可能です。「人工知能(AI)」は、パーソナライズ、レコメンデーション機能強化、画像・文章・音楽などのコンテンツ自動生成に活用され、ユーザー体験向上やクリエイターの生産性向上に寄与しております。「ブロックチェーン技術」は、NFT(非代替性トークン)によりデジタルアセットの唯一性や所有権を証明し、デジタルアートやゲーム内アイテムなどの新市場を創出。著作権管理やロイヤリティ分配の透明性向上にも期待されます。「VR(仮想現実)/AR(拡張現実)」技術は、メタバース空間でのデジタル商品利用や、没入感の高いエンターテイメントコンテンツ提供を可能にします。その他、DRM(デジタル著作権管理)による不正コピー防止、データ圧縮技術による効率的な配信、サイバーセキュリティ技術によるデータ保護なども、デジタル商品の健全な流通を支える重要な要素でございます。

デジタル商品市場は、近年目覚ましい成長を遂げており、今後もその拡大が予測されております。成長の背景には、スマートフォンの普及と高速インターネット環境の整備、新型コロナウイルス感染症によるオンライン活動の常態化、サブスクリプションモデルの浸透などが挙げられます。これらがデジタル商品の需要を加速させ、市場を活性化させました。一方で、著作権侵害や不正利用、サイバーセキュリティリスク、デジタルデバイドといった課題も存在し、DRM技術や法規制の強化、対策が求められております。ビジネスモデルは、一括購入、月額・年額課金のサブスクリプション、基本無料のフリーミアム、広告収入、そしてNFTを活用した所有権販売など、多様な形態が共存し進化を続けております。

デジタル商品市場の将来は、さらなる技術革新と社会の変化によって、大きく変貌を遂げると考えられます。まず、「パーソナライゼーション」は一層進化し、AIがユーザーの嗜好を学習し、最適なデジタルコンテンツやサービスを提案、さらにはコンテンツ自体を自動生成するようになるでしょう。「メタバース」の本格普及は、デジタル商品の新たなフロンティアを開拓します。仮想空間でのデジタルファッション、仮想不動産、イベントチケットなど、現実世界と連動した、あるいは仮想世界固有のデジタル商品が活発に取引されると見込まれます。「Web3.0」の進展は、デジタル商品の所有権や流通に革命をもたらす可能性があります。ブロックチェーン基盤の分散型インターネットにより、クリエイターはプラットフォームに依存せず、直接ユーザーと繋がり、デジタル商品を販売・管理できるようになり、クリエイターエコノミーが拡大すると期待されます。AIによるコンテンツ生成は品質と多様性を向上させる一方、著作権の帰属、倫理的問題、フェイクコンテンツ対策といった新たな課題も提起します。物理的な商品とデジタル商品の融合も進み、物理商品購入時にデジタルツインが付与され、メタバース内で利用できるといったサービスが一般的になるでしょう。デジタル商品は、物理資源の消費を抑え、持続可能な社会の実現にも貢献する可能性を秘めております。今後も、技術進化と社会ニーズに応え、生活やビジネスに不可欠な存在として価値を高めていくことでしょう。