デジタルグラフィック印刷市場の市場規模・シェア分析、成長動向と予測 (2025年~2030年)

デジタルグラフィック印刷市場レポートは、印刷方式(インクジェット、電子写真、昇華型)、用途(広告印刷、トランザクション印刷、セキュリティ印刷、パッケージングなど)、インクタイプ(UV硬化型インク、水性インク、溶剤インク、ラテックスインク、昇華型インクなど)、基材(紙など)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルグラフィック印刷市場の概要

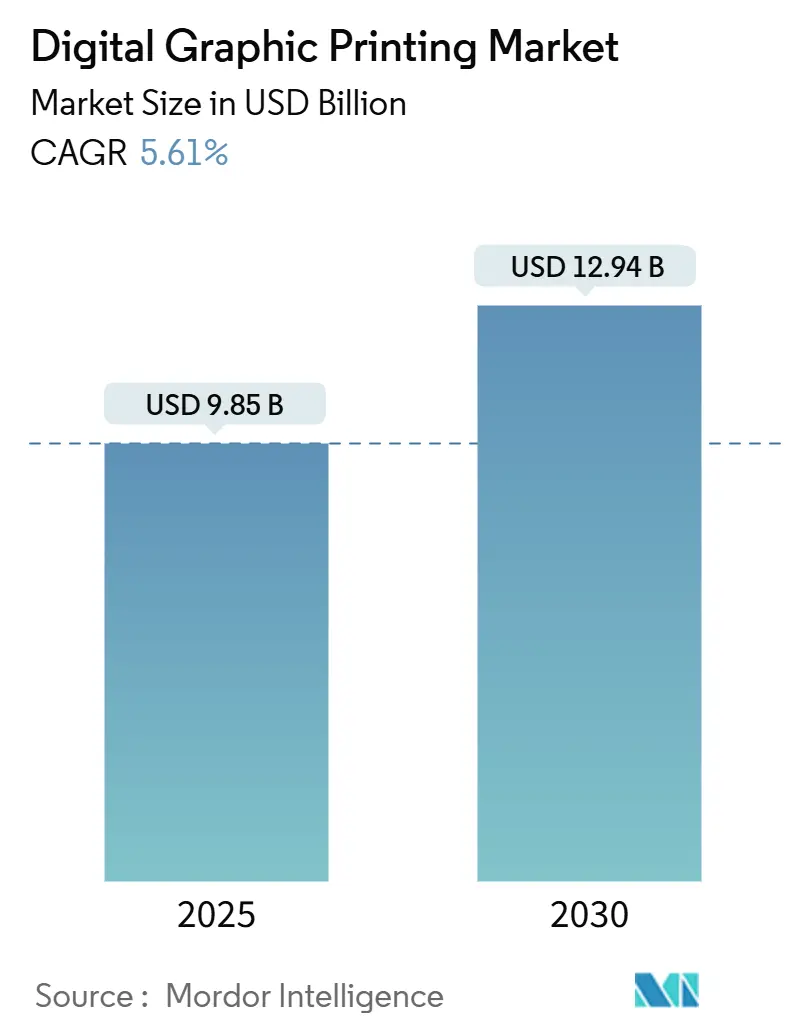

デジタルグラフィック印刷市場は、2025年には98.5億米ドル、2030年には129.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.61%です。オンデマンドおよび可変データワークフローへの需要の高まりが、在庫サイクルの短縮を促し、ブランドがより多くのSKU(最小在庫管理単位)を商業化しつつ廃棄物を削減することを可能にしています。インクジェット技術は、産業用プラットフォームが前処理なしでオフセットコート基材に直接印刷できるようになり、セットアップ時間と1枚あたりのエネルギー消費を削減するため、主要なプロセスとなっています。Eコマースの普及とD2C(Direct-to-Consumer)モデルは、コンバーターが500ユニット以下の注文を経済的に処理する必要があるため、この傾向を加速させています。欧州および北米における持続可能性規制、特に印刷物に対するカーボンフットプリント開示の義務化は、製版廃棄物を排除し、VOC(揮発性有機化合物)排出を最小限に抑えるデジタル印刷機への投資をさらに促進しています。

主要なレポートのポイント

* 印刷プロセス別: インクジェットが2024年に収益シェアの63.43%を占め、昇華型印刷は2030年までに6.42%のCAGRで拡大すると予測されています。

* アプリケーション別: パッケージングが2030年までに6.88%のCAGR成長潜在力を示し、広告印刷の2024年シェア28.64%と比較して注目されています。

* インクタイプ別: UV硬化型インクが2024年に31.65%のシェアを占め、ラテックスインクは予測期間中に最高の7.32%のCAGRを記録すると予測されています。

* 基材別: 紙が2024年に48.24%のシェアを維持しましたが、プラスチックおよびフィルム基材は2030年までに7.88%のCAGRで進展しています。

* 地域別: 北米が2024年に40.1%のシェアを占め、アジア太平洋地域は2030年までに8.02%のCAGRで最も急速に成長する地域です。

グローバルデジタルグラフィック印刷市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* ショートランパッケージングの需要増加: EコマースおよびD2Cブランドは、折りたたみカートンや軟包装の経済的な生産ロットを縮小しており、500ユニット以下の注文ではデジタル印刷が唯一費用対効果の高い方法となっています。限定版製品の迅速なデザイン反復と市場テストの必要性も、デジタル印刷機の採用を後押ししています。欧州連合の包装および包装廃棄物規制2025/40は、コンバーターにリサイクル可能性の基準達成を義務付けており、持続可能でジャストインタイムな生産に適したデジタル印刷の優位性を強化しています。

* インクジェット技術の採用拡大: 新しいインクがコート基材に直接接着できるようになり、高価なプライマーが不要になったことで、産業用インクジェットは主流となっています。SCREENのTruepress JET 560HDXやCanonのvarioPRESS iV7のような先進的なモデルは、オフセット品質に匹敵する速度で印刷を可能にし、生産性を向上させています。コニカミノルタのAccurioJet 60000はハイブリッドワークフローにシームレスに統合され、長尺ジョブはオフセット、短尺ジョブはデジタルにルーティングすることで、最適な総所有コストを実現します。

* マーケティング資料のパーソナライゼーションへの移行: 可変データ印刷は標準となり、マーケターの68%が印刷コンテンツをパーソナライズし、91%が印刷とデジタルチャネルを統合しています。HPのIndigo 120K HDはAI自動化を組み込み、1人のオペレーターが複数のユニークなジョブを処理する印刷機を監督できるようにし、労働コストを削減しつつオフセットレベルの品質を維持しています。QRコードやパーソナライズされたURLの埋め込みも増加しており、金融やヘルスケア分野では顧客データ暗号化などのセキュアなワークフローが必須となっています。

* ラベル印刷におけるUV硬化型インクの使用増加: UV硬化型インクはLEDランプの下で瞬時に硬化するため、乾燥時間が不要となり、ダイカットやラミネーションなどのインライン仕上げプロセスが可能になります。Covestroの低マイグレーションUV樹脂は、食品安全要件を満たし、EFIのNozomi LABELシリーズは高速で鮮やかな色域を維持します。ブランドは、UVレイヤリングによって達成可能なメタリックや特殊カラー効果を高く評価していますが、EuPIAのマイグレーション制限の厳格化により、次世代の光開始剤の革新が求められています。

市場の成長を阻害する要因

市場の成長を阻害する主な要因は以下の通りです。

* 高い初期設備投資: B1判インクジェット印刷機は200万米ドルを超えることがあり、確実な受注量がない中小規模のコンバーターにとっては導入の障壁となります。ワークフローソフトウェア、カラーマネジメント、トレーニング費用も加わり、総所有コストはさらに20〜30%増加します。ただし、DominoのN610i-RやHeidelbergのJetfireユニットのようなハイブリッドレトロフィットは、既存のアナログラインにインクジェットを組み込むことで、この負担を軽減しています。

* 特殊インクの原材料価格の変動: 特殊顔料、UV樹脂、光開始剤は供給途絶に直面し、インクサプライヤーの利益予測を困難にしています。例えば、2024年には中国での環境規制強化により二酸化チタン価格が急騰しました。ラテックスインクは少数のサプライヤーからのポリマー分散液に依存しており、単一障害点のリスクを生み出しています。欧州指令2024/825によるグリーンクレームの裏付け義務化は、インクメーカーにライフサイクル影響の文書化を求め、コンプライアンスコストを増加させています。

セグメント分析

* 印刷プロセス別: インクジェットが主導、昇華型が急増

インクジェットは2024年にデジタルグラフィック印刷市場シェアの63.43%を占め、商業印刷、ラベル、パッケージングの各セグメントで優位性を示しています。SCREENのTruepress JET 560HDXやCanonのvarioPRESS iV7のようなプラットフォームは、コート基材への直接印刷を競争力のある速度で可能にし、SKUの多様化に対応しつつオフセット印刷に伴うセットアップコストを削減します。5,000枚以下のロットではインクジェットが経済的に有利であり、これは総印刷注文の増加するシェアを占めています。昇華型印刷は、テキスタイルやソフトサイネージの需要に牽引され、2030年までに6.42%の堅調なCAGRで成長しています。エレクトロフォトグラフィーは、メタリック、蛍光、ホワイトなどの特殊トナー効果が求められる高付加価値アプリケーションで依然として重要です。

* アプリケーション別: パッケージングが勢いを増し、広告印刷は横ばい

パッケージングは、D2C配送の動向と、追跡可能なオンデマンドラベリングを必要とする厳格な食品安全規制に牽引され、6.88%のCAGRで最も急速に成長するアプリケーションとなりました。DurstのVariJET 106のようなハイブリッドラインは、短ロットの経済性と高出力の信頼性を両立させています。EFIのNozomi 14000 AQは、段ボールパッケージングにシングルパス印刷能力を拡張し、小売業者の求める適切なサイズのパッケージングに対応しています。広告印刷は2024年に28.64%のシェアを占めましたが、ブランドが予算をデジタルメディアに再配分しているため、横ばい状態です。しかし、ワイドフォーマットインクジェットは、物理的な存在が必要な短期間のキャンペーンには依然として不可欠です。セキュリティ印刷は、デジタルの可変データ機能が偽造防止に役立つニッチな分野です。トランザクション印刷は、金融機関が紙の請求書を提供する必要があるため存続しており、パーソナライズされたオファーを組み込むことで、コンプライアンスとマーケティング目標を融合させています。

* インクタイプ別: UV硬化型が優位性を維持し、ラテックスが台頭

UV硬化型インクは、2024年にデジタルグラフィック印刷市場の31.65%を占め、瞬時硬化により高速なラベルおよび折りたたみカートン生産を可能にしています。新しい低マイグレーション樹脂は、一次食品包装への使用を拡大しています。しかし、7.32%のCAGRを示すラテックスインクは、水性化学、改善された耐擦傷性、無臭性、幅広い材料適合性を提供することで、その差を縮めています。HPのLatex 2700シリーズは、同じインクセットでビニール、布地、壁紙、硬質基材に印刷でき、印刷プロバイダーの在庫管理を簡素化します。水性インクは、食品接触または低VOC認証が必要な段ボールパッケージングや児童書で人気が高まっています。溶剤インクは耐久性から車両ラッピングや屋外看板市場で引き続き使用されていますが、VOC規制により将来の成長は制約されています。昇華型インクはポリエステル繊維向けのニッチなソリューションですが、新しい顔料ベースの昇華型インクは綿混紡などの基材の障壁を打ち破り、対象市場を拡大する可能性があります。

* 基材別: 紙が依然として主流、プラスチックフィルムが加速

紙は2024年に48.24%のシェアを維持し、商業印刷、雑誌、トランザクションメールの基盤となっています。しかし、デジタルグラフィック印刷市場におけるプラスチックフィルム基材の規模は、柔軟なスタンドアップパウチやレトルトパックの需要により急速に拡大しています。EFIのNozomi 200KやHPのIndigo 200Kのような製品は、フレキソ印刷に匹敵するスループットとグラビア品質の色の一貫性を提供します。テキスタイル基材も有望な分野です。MimakiのTRAPISやEpsonのSureColor F11070Hは、直接布地への生産を可能にし、従来のロータリースクリーン印刷と比較して水使用量を最大60%削減します。金属、ガラス、セラミックスは特殊ですが、装飾や産業用途で収益性が高く、EFIのNozomi 12000 MPはアルミニウム飲料缶に写真のような画像を商業速度で印刷できます。モノマテリアル包装への規制強化は、既存のリサイクルストリームと互換性のある基材への関心を高めています。

地域分析

* 北米: 2024年にデジタルグラフィック印刷市場収益の40.1%を占め、HP、Canon、Xeroxなどの確立された導入基盤に支えられています。米国のコンバーターは、金融明細書、ダイレクトメール、短ロットの折りたたみカートンに可変データ機能を活用しています。成長は高容量セグメントでのアナログからデジタルへの変換が完了したため、緩やかになっています。

* アジア太平洋: 2030年までに8.02%のCAGRで、全地域の中で最も急速に成長すると予測されています。中国印刷2025ではHPがIndigo 120K HDを発表し、中国およびインドのコンバーターの能力向上を支援しています。この地域では、電子商取引の拡大、パーソナライズされたパッケージングへの需要の高まり、および都市化がデジタル印刷市場の成長を後押ししています。

* 西ヨーロッパ: 2024年にデジタルグラフィック印刷市場収益の25.3%を占め、ドイツ、英国、フランスが主要な貢献国です。この地域は、環境規制の強化と持続可能性への注力により、環境に優しいデジタル印刷ソリューションの採用を推進しています。しかし、経済の不確実性と原材料コストの上昇が市場の成長を抑制する可能性があります。

* その他の地域: ラテンアメリカ、中東、アフリカは、デジタル印刷技術の導入が初期段階にあり、インフラの改善と経済成長が市場拡大の機会を提供しています。特に、ブラジルやメキシコなどの国々では、パッケージングおよび商業印刷分野でのデジタル化が進んでいます。

このレポートは、世界のデジタルグラフィック印刷市場に関する包括的な分析を提供しています。デジタルグラフィック印刷は、広告、トランザクション、セキュリティ、商業コンテンツの印刷に用いられる現代的な生産技術であり、インクジェットや電子写真といった主要な印刷プロセスの採用状況を追跡しています。本調査では、市場の定義と前提条件、調査範囲、および詳細な調査方法論が明確にされています。

市場は堅調な成長を遂げており、2030年までに129.4億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は5.61%と見込まれています。

市場の成長を牽引する主要な要因としては、以下が挙げられます。

* ショートランパッケージングの需要増加: 小ロット生産への対応能力が評価されています。

* インクジェット技術の採用拡大: 特に、前処理なしでコート紙に印刷できる汎用性が強みです。

* マーケティング資料におけるパーソナライゼーションへの移行: 個別化されたコンテンツへのニーズが高まっています。

* ラベル印刷におけるUV硬化型インクの使用増加: 耐久性や速乾性が重視されています。

* ハイブリッドアナログ-デジタル印刷機改修の出現: 既存設備へのデジタル機能追加が市場を活性化させています。

* ブランドによる印刷物のカーボンフットプリント報告義務化: 環境規制への対応がデジタル印刷の利点として認識されています。

一方で、市場の成長を阻害する要因も存在します。

* 高額な初期設備投資: 特にB1インクジェット印刷機では200万米ドルを超える費用がかかる場合があり、中小規模のコンバーターにとって大きな障壁となっています。ただし、ハイブリッド改修やリースモデルの普及により、この負担は軽減されつつあります。

* 特殊インクの原材料価格の変動: コスト管理の課題となっています。

* 大量生産におけるオフセット印刷からの価格競争圧力: 大量ロットでは依然としてオフセット印刷が優位な場合があります。

* ナノ粒子排出に対する規制強化: インクジェットノズルからのナノ粒子排出に関する規制が厳しくなっており、インク開発に影響を与えています。

市場は多角的にセグメント化され、詳細な分析が行われています。

* 印刷プロセス別: インクジェット、電子写真、昇華型が含まれます。現在、インクジェットが商業用途で63.43%のシェアを占め、最も優勢なプロセスです。

* 用途別: 広告印刷、トランザクション印刷、セキュリティ印刷、パッケージング、その他のアプリケーションが分析対象です。

* インクタイプ別: UV硬化型インク、水性インク、溶剤インク、ラテックスインク、昇華型インク、その他のインクタイプが調査されています。EU指令によるリサイクル性や環境配慮の重視から、水性、ラテックス、低マイグレーションUVインクへの移行が加速しています。

* 基材別: 紙、プラスチック/フィルム、布地/繊維、その他の基材が対象です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域が分析されています。特にアジア太平洋地域は、中国とインドにおける設備投資の増加とAIを活用した自動化により、8.02%の年平均成長率で最も急速に成長している地域として注目されています。

市場の状況をさらに深く理解するため、本レポートでは以下の要素も詳細に分析しています。

* 業界のバリューチェーン分析: サプライヤーから最終消費者までの流れを評価します。

* 規制状況: 各地域の規制が市場に与える影響を考察します。

* 技術的展望: 将来の技術革新とトレンドを予測します。

* マクロ経済要因の影響: 世界経済の動向が市場に与える影響を分析します。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさという5つの要因から市場の競争構造を評価します。

競争環境においては、キヤノン、ゼロックス、HP、リコー、コニカミノルタ、富士フイルム、エプソン、デュルスト、EFI、アグフア・ゲバルト、ランダ、スクリーン、インカデジタルプリンターズ、ハイデルベルグ、ケーニッヒ&バウアー、京セラドキュメントソリューションズなど、多数のグローバル企業が主要プレイヤーとして存在しています。これらの企業のプロファイル、市場シェア分析、戦略的動向が詳細に報告されており、市場の集中度や主要企業の動きが明らかにされています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の成長戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 短納期パッケージングの需要増加

- 4.2.2 インクジェット技術の採用拡大

- 4.2.3 マーケティング資料におけるパーソナライゼーションへの移行

- 4.2.4 ラベル印刷におけるUV硬化インクの使用増加

- 4.2.5 ハイブリッドアナログ-デジタルプレスレトロフィットの出現

- 4.2.6 印刷物におけるカーボンフットプリント報告のブランド義務化

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資

- 4.3.2 特殊インクの原材料価格の変動

- 4.3.3 大量生産におけるオフセット印刷からの価格競争圧力

- 4.3.4 インクジェットノズルからのナノ粒子排出に対する規制監視の強化

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手/消費者の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 印刷プロセス別

- 5.1.1 インクジェット

- 5.1.2 電子写真

- 5.1.3 昇華型

- 5.2 用途別

- 5.2.1 広告印刷

- 5.2.2 トランザクション印刷

- 5.2.3 セキュリティ印刷

- 5.2.4 パッケージング

- 5.2.5 その他の用途

- 5.3 インクタイプ別

- 5.3.1 UV硬化インク

- 5.3.2 水性インク

- 5.3.3 溶剤インク

- 5.3.4 ラテックスインク

- 5.3.5 昇華型インク

- 5.3.6 その他のインクタイプ

- 5.4 基材別

- 5.4.1 紙

- 5.4.2 プラスチック / フィルム

- 5.4.3 布地 / 繊維

- 5.4.4 その他の基材

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Canon Inc.

- 6.4.2 Xerox Holdings Corporation

- 6.4.3 HP Inc.

- 6.4.4 Ricoh Company Ltd.

- 6.4.5 Konica Minolta Inc.

- 6.4.6 Fujifilm Holdings Corporation

- 6.4.7 Seiko Epson Corporation

- 6.4.8 Durst Phototechnik AG

- 6.4.9 Electronics For Imaging Inc.

- 6.4.10 Agfa-Gevaert NV

- 6.4.11 Landa Corporation Ltd.

- 6.4.12 Screen Holdings Co. Ltd.

- 6.4.13 Inca Digital Printers Ltd.

- 6.4.14 Heidelberg Druckmaschinen AG

- 6.4.15 Koenig and Bauer AG

- 6.4.16 Kyocera Document Solutions Inc.

- 6.4.17 Giesecke+Devrient Currency Technology GmbH

- 6.4.18 A1 Security Print Ltd.

- 6.4.19 Madras Security Printers Private Limited

- 6.4.20 Swiss Post Solutions AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルグラフィック印刷は、デジタルデータから直接、版を使用せずに印刷を行う技術全般を指します。従来のオフセット印刷が版の作成を必要とするのに対し、デジタルグラフィック印刷は、パソコンなどで作成されたデータを直接印刷機に送り、インクやトナーを用いて紙や様々な素材に画像を形成します。この技術は、小ロット多品種生産、短納期対応、可変データ印刷といった現代の多様なニーズに応えるものとして、近年急速に普及が進んでおります。特に、グラフィックデザインの表現力を最大限に引き出し、柔軟な対応を可能にする点が大きな特徴と言えるでしょう。

デジタルグラフィック印刷の主な種類としては、インクジェット方式と電子写真方式(トナー方式)の二つが挙げられます。インクジェット方式は、微細なノズルからインクを直接噴射して画像を形成する技術です。水性、油性、UV硬化型、ラテックスなど多種多様なインクが開発されており、紙だけでなく、布、プラスチック、金属、ガラスなど非常に幅広い素材への印刷が可能です。大判ポスターやバナー、パッケージ、テキスタイル、さらには建材や自動車部品といった産業用途にまでその応用範囲を広げています。特にUV硬化型インクは、印刷後に紫外線で瞬時に硬化するため、速乾性と耐久性に優れ、非吸収性の素材にも鮮明な印刷が可能です。一方、電子写真方式は、レーザープリンターや複合機で用いられる技術を応用したもので、感光体にトナーを付着させ、それを熱と圧力で定着させることで画像を形成します。高精細で高速な印刷が可能であり、商業印刷におけるDM、パンフレット、カタログ、書籍のオンデマンド印刷、写真印刷などに広く利用されています。可変データ印刷との相性が良く、個別の情報を含む印刷物を効率的に作成できる点が強みです。その他にも、テキスタイルやノベルティグッズに用いられる昇華型印刷や、ラベルやカード印刷に用いられる熱転写方式などもデジタルグラフィック印刷の一種として数えられます。

この技術の用途は非常に多岐にわたります。商業印刷分野では、パーソナライズされたダイレクトメール、小ロットのパンフレットやカタログ、名刺、報告書などが挙げられます。パッケージ印刷では、多品種少量生産の箱やラベル、軟包装材などに利用され、ブランドの多様なニーズに応えています。サイン・ディスプレイ分野では、大判ポスター、バナー、POP、イベント装飾、壁紙、フロアグラフィックなど、視覚的なインパクトを追求する用途で不可欠な技術となっています。テキスタイル印刷では、ファッションアイテム、インテリア製品、ノベルティグッズなど、デザイン性の高い布製品の生産を可能にしています。出版印刷においては、オンデマンド出版やパーソナライズドブックの制作に貢献し、在庫リスクの低減と読者の多様な要望への対応を実現しています。さらに、建材、自動車部品、電子部品、医療機器など、様々な産業分野において、製品への直接印刷や機能性印刷といった形で応用が進んでおり、その可能性は広がり続けています。

デジタルグラフィック印刷を支える関連技術も進化を続けています。印刷データを処理するRIP(Raster Image Processor)ソフトウェアは、高精細な画像処理と高速なデータ変換を可能にし、印刷品質を向上させています。CMS(Color Management System)は、デバイス間の色再現性を統一し、安定した色表現を実現するために不可欠です。プリプレスからポストプレスまでの一連の工程を自動化するワークフロー自動化ソフトウェアは、生産効率を大幅に向上させ、人為的ミスを削減します。可変データ印刷(VDP)ソフトウェアは、顧客ごとに異なるテキストや画像を自動的に生成し、パーソナライズされた印刷物を効率的に作成します。また、デジタルカッティング、デジタル箔押し、デジタルニス加工といったデジタル後加工技術の発展は、印刷物の付加価値を高め、より複雑で魅力的な製品の生産を可能にしています。クラウド連携によるデータ入稿や生産管理、AIやIoTを活用した予知保全、品質管理、生産最適化なども、デジタルグラフィック印刷の効率化と高度化に貢献しています。さらに、特殊インクや機能性素材、環境配慮型素材の開発も、この技術の応用範囲を広げる重要な要素です。

市場背景としては、消費者のニーズの多様化とパーソナライゼーション志向の高まりが挙げられます。これにより、小ロット・多品種生産への需要が急速に増加しており、デジタルグラフィック印刷はこれに柔軟に対応できる最適なソリューションとして注目されています。また、市場のトレンド変化が速い現代において、タイムリーな情報発信や在庫リスクの低減が求められるため、短納期での印刷が可能なデジタルグラフィック印刷の優位性が際立っています。環境負荷低減への意識の高まりも重要な要因です。版の作成が不要なため、廃棄物の削減や省エネルギー化に貢献し、環境に配慮した印刷方法として評価されています。初期投資やランニングコストの面でも、従来の印刷方式と比較して効率的な運用が可能となるケースが増えています。デジタル化の進展に伴い、データ活用やオンラインプラットフォームとの連携も容易になり、印刷ビジネスの新たな形態を創出しています。さらに、コロナ禍においては、非接触での取引やEC需要の増加、サプライチェーンの変化に対応するため、デジタルグラフィック印刷の柔軟性と迅速性が改めて評価されました。労働力不足が深刻化する中、自動化や省人化に貢献する技術としても期待されています。

将来展望としては、デジタルグラフィック印刷はさらなる高速化と高精細化を追求し、生産性と品質の両面で進化を続けるでしょう。対応可能な素材の範囲はさらに拡大し、3D印刷やフレキシブルエレクトロニクスといった新たな分野への応用も期待されます。インク技術の進化も目覚ましく、導電性、抗菌性、発光性といった機能性インクの開発が進み、印刷物が単なる情報伝達媒体から、新たな機能を持つ製品へと変貌する可能性を秘めています。AIやIoTとの融合は、スマートファクトリーの実現を加速させ、予知保全、自動品質管理、生産プロセスの最適化を一層高度なものにするでしょう。環境対応は今後も重要なテーマであり、バイオマスインクやリサイクル素材の活用、省エネ設計の推進など、より持続可能な印刷技術への進化が求められます。パーソナライゼーションはさらに深化し、超個別化されたオンデマンド生産が一般化するかもしれません。これにより、顧客一人ひとりのニーズに合わせた製品やサービスを、必要な時に必要なだけ提供する新たなビジネスモデルが確立されるでしょう。建築、医療、航空宇宙といったこれまで印刷とは縁遠かった産業分野への応用も進み、デジタルグラフィック印刷は社会の様々な側面で不可欠な技術としての地位を確立していくと考えられます。