デジタルヒューマン市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

デジタルヒューマン市場レポートは、製品タイプ(インタラクティブデジタルヒューマン、非インタラクティブデジタルヒューマン)、コンポーネント(ソフトウェアプラットフォームなど)、デプロイメントモード(クラウドベースなど)、エンドユーザー産業(小売およびEコマース、ゲームおよびエンターテイメント、BFSIなど)、テクノロジー(生成AIデジタルヒューマンなど)、および地域によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルヒューマン市場の成長と業界動向に関する本レポートは、2025年から2030年までの市場規模、シェア分析、成長トレンド、予測を詳細に分析しています。

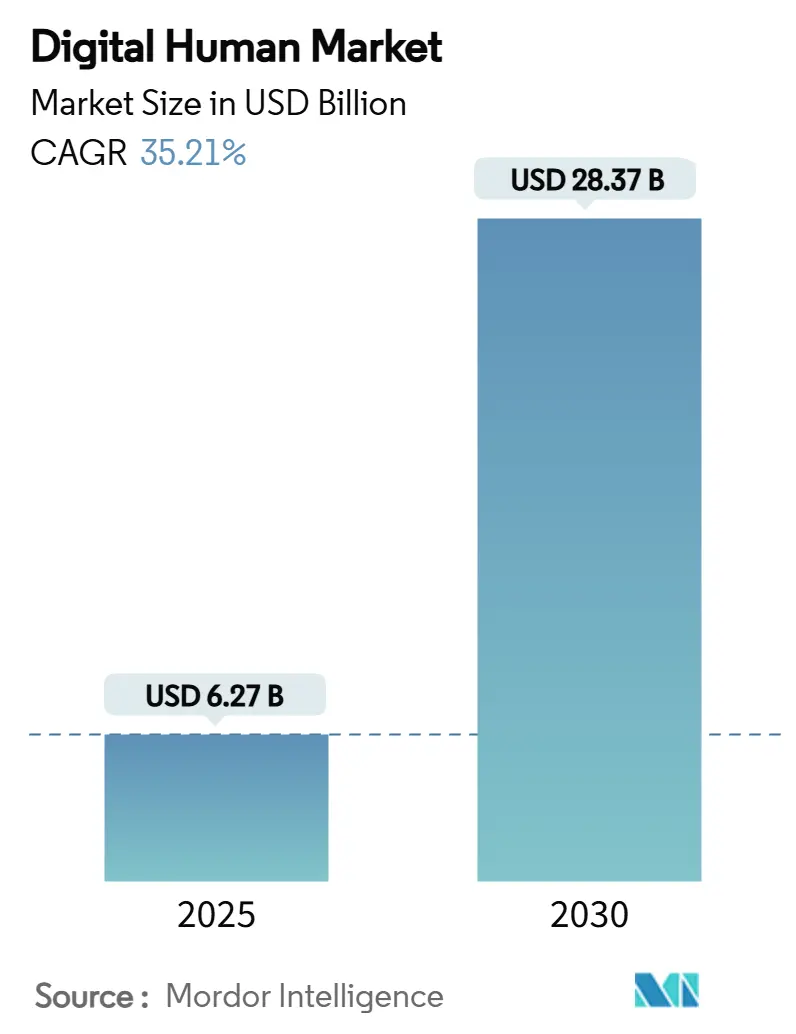

市場概要と主要数値

デジタルヒューマン市場は、2025年には62.7億ドルに達し、2030年には283.7億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は35.21%と非常に高い伸びが期待されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析と主要な推進要因

企業は労働力不足を解消し、顧客エンゲージメントを高めるためにデジタルヒューマンの導入を拡大しています。特に、生成AIとリアルタイムレンダリングの組み合わせにより、開発サイクルが数ヶ月から数週間に短縮されたことが、この成長を後押ししています。北米は、ゲーム、小売、金融サービスでの広範な利用により先行者利益を享受しており、アジア太平洋地域はAIインフラへの記録的な投資を背景に最も急速に拡大しています。

製品タイプ別では、リアルタイムでの感情的・文脈的応答によりユーザーの定着率を高めるインタラクティブなデジタルヒューマンが最大のシェアを占めています。導入モードでは、スケーラビリティとシームレスな統合を重視する企業がクラウドベースのソリューションを好む傾向にあります。競争は激化しており、大手プラットフォームとニッチな専門企業が提携や買収を通じて高度な感情知能を組み込み、セクターのリーチを広げています。

主要なレポートのポイント

* 製品タイプ別: インタラクティブなデジタルヒューマンが2024年に61.2%の市場シェアを占め、2030年までに37.8%のCAGRで成長すると予測されています。

* コンポーネント別: ソフトウェアプラットフォームが2024年に64%の市場シェアを占め、2025年から2030年にかけて43.8%のCAGRで成長すると見込まれています。

* 導入モード別: クラウドソリューションが2024年に56.5%のシェアを占め、2030年までに42.3%のCAGRで成長すると予測されています。

* エンドユーザー産業別: ゲームおよびエンターテイメントが2024年に37.4%の市場シェアを占め、予測期間中に35.2%のCAGRで成長すると見込まれています。

* テクノロジー別: 生成AIデジタルヒューマンが2024年に62.6%の市場シェアを占め、2030年までに46.5%のCAGRを記録すると予想されています。

* 地域別: 北米が2024年に34.6%の市場シェアを占めましたが、アジア太平洋地域は2025年から2030年にかけて45.8%と最も高いCAGRを記録すると予測されています。

グローバルデジタルヒューマン市場のトレンドと洞察(推進要因)

* AI、ML、NLPの急速な進歩: 生成モデルは、音声、ジェスチャー、微細な表情をリアルタイムで解釈し、人間レベルのニュアンスで応答を調整できるようになりました。ノーコードオーサリングツールにより開発サイクルが短縮され、北米とアジア太平洋地域が主要なテストベッドとなっています。

* eラーニングプラットフォームの採用急増: 企業研修や教育機関でアバター主導の個別指導が導入され、学習者の満足度と理解度が向上しています。インタラクティブなエージェントが複雑な図を視覚化し、質問に応答することで、STEM分野での理解が促進されています。

* メタバース主導の没入型エンゲージメント需要: 企業は、永続的な仮想キャンパス内で訪問者を迎え、取引を処理し、製品デモンストレーションを行うためにフォトリアルなアバターを活用しています。これにより、デジタルヒューマン市場における信頼できる社会的プレゼンスへの需要が高まっています。

* パーソナライズされたデジタル顧客体験への支出増加: 消費者向けブランドは、従来のチャットボットから、感情的にインテリジェントなアバターへと予算をシフトしています。これにより、顧客ロイヤルティが構築され、小売業でのコンバージョン率や金融機関での顧客対応時間の短縮に貢献しています。

市場の制約要因

* 高い開発およびリアルタイムレンダリングコスト: フォトリアルなモデルには、モーションキャプチャ、顔のリグライブラリ、GPUクラスターが必要であり、中小企業にとっては導入の障壁となっています。

* ディープフェイク/レプリカの権利に関する規制の不確実性: 欧州のAI法案や北米の法規制は、合成メディアの開示ラベル、生体認証データ保護、著作権所有権に関する不確実性をもたらし、導入を遅らせる可能性があります。

* リアルタイム3Dクリエイティブスキルを持つ人材の不足: 世界的に、特に急速に成長している市場で、この分野の専門家が不足しています。

* 不気味の谷現象と消費者の信頼問題: デジタルヒューマンが人間と似すぎていることで生じる不快感は、文化的な背景によって影響が異なりますが、市場の普及に影響を与える可能性があります。

セグメント分析

* 製品タイプ別: インタラクティブなデジタルヒューマンが市場を牽引しており、リアルタイムの対話とパーソナライズされた感情的応答による顧客維持効果が評価されています。ヘルスケアやメンタルヘルス分野での治療効果も、その優位性を裏付けています。

* コンポーネント別: ソフトウェアプラットフォームがイノベーションの最前線にあり、クラウドネイティブなオーサリングスイート、リアルタイムアニメーションエンジン、APIコネクタの普及が成長を支えています。専門サービスへの需要も高まり、市場全体の価値を高めています。

* 導入モード別: クラウドベースのソリューションが市場の大部分を占め、スケーラビリティと柔軟性を提供しています。データレジデンシーや低遅延が求められる規制の厳しい業界ではオンプレミス導入も残りますが、ハイブリッドモデルやゼロトラストフレームワークが普及を促進しています。

* エンドユーザー産業別: ゲームおよびエンターテイメントが最大のシェアを占め、手続き型対話や適応行動エンジンが没入感を深めています。小売およびEコマースがそれに続き、教育分野もインタラクティブなチューターによる学習効果の向上で高成長セグメントとして浮上しています。

* テクノロジー別: 生成AIデジタルヒューマンが市場をリードし、トランスフォーマーアーキテクチャによる文脈的推論、長期記憶、クロスモダリティの一貫性がその能力を再定義しています。リアルタイムのパス・トレーシング最適化により、視覚的な忠実度も向上しています。

地域分析

* 北米: 2024年に34.6%の収益シェアを維持し、GPUインフラ、ベンチャー投資、小売、銀行、ストリーミングメディアでの早期採用が地域を牽引しています。生体認証データに関する明確な規制ガイドラインも市場拡大に貢献しています。

* アジア太平洋: 2025年から2030年にかけて45.8%と最も速いCAGRを記録すると予測されています。政府の景気刺激策と民間資本がAI研究パークを共同で支援し、中国や韓国ではバーチャルアイドルがマーケティングキャンペーンを主導し、日本ではホログラフィック講師がスマートキャンパスプロジェクトで実験されています。

* 欧州: 自動車、高級小売、金融サービス分野のイノベーションハブを中心に堅調な成長を遂げています。今後のAI法案は合成メディアの透明な開示を義務付けており、コンプライアンス対応が競争上の差別化要因となっています。

競争環境

競争は中程度のレベルにあり、プラットフォームリーダー(Microsoft、Nvidia、Meta)、専門ベンダー(Soul Machines、UneeQ)、ニッチなスタートアップがそれぞれのロードマップを追求しています。クロスライセンス契約やM&Aを通じて、音声クローン、微細表情キャプチャ、ドメイン固有の知識グラフなどの知的財産が統合されています。市場は美的忠実度から測定可能なビジネス成果へとシフトしており、プライバシー、リアリズム、コストのバランスを取れるベンダーが優位に立つと見られています。

オープンソースの拡散モデルを活用する新興企業は、最小限のトレーニングデータでリアルなアバターを生成し、エントリーレベルのセグメントで価格競争を引き起こしています。一方、遠隔医療のような規制の厳しい分野では、正確性、トレーサビリティ、倫理的保護が優先され、堅牢なコンプライアンスツールキットを持つ既存企業が評価されています。この二極化は、プレミアムと予算重視の両方の提案に機会をもたらし、デジタルヒューマン市場の拡大を支えています。

主要企業

Samsung Electronics Co., Ltd.、Microsoft Corporation、Meta Platforms, Inc.、Nvidia Corporation、Tencent Holdings Ltd.などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月: MicrosoftがTeamsで生成AI駆動の顔の微細表情を追加した3Dアバターをリリース。

* 2025年2月: Yep AIが小売、エネルギー、不動産向けに多言語対応のYep AI Digital Humanプラットフォームを発表。

* 2024年4月: Digital Domainがマーケティングおよびエンターテイメント向けに微妙な目の筋肉の動きを捉えるモーションキャプチャの忠実度を向上。

* 2024年3月: Nvidiaが企業クリエイター向けに生成アバター作成を効率化し、レンダリング遅延を低減する新しいRTXツールキットを発表。

以上が、デジタルヒューマン市場の現状と将来に関する詳細な概要です。

このレポートは、デジタルヒューマン市場の包括的な分析を提供しています。デジタルヒューマンとは、3Dモデリング、リアルタイムレンダリング、音声合成、コンピュータービジョン、会話型AIを融合させ、ユーザーが仮想の人物と視覚的、聴覚的に対話し、商業環境(顧客サポート、ゲーム、小売、トレーニングなど)で利用できる、ソフトウェア駆動のリアルなアバターと定義されています。収益はプラットフォームまたはモジュール作成者レベルで計上され、ライセンス料、SaaSサブスクリプション、アバター固有の実装サービスが含まれます。テキストベースのチャットボットや、AIによる顔や音声アニメーションを持たない一般的なゲームキャラクターは、この評価の対象外です。

調査は、市場定義と仮定、調査範囲、調査方法、エグゼクティブサマリーから構成されています。

市場の状況では、まず市場の概要が示され、その成長を推進する要因と抑制する要因が詳細に分析されています。主な推進要因としては、AI/ML/NLPの急速な進歩、eラーニングプラットフォームの採用急増、メタバース主導の没入型エンゲージメント需要、パーソナライズされたデジタル顧客体験への支出増加、自律的な顧客体験を可能にするエージェントAI、空間コンピューティングと体積キャプチャの融合が挙げられます。一方、市場の抑制要因には、高い開発コストとリアルタイムレンダリングコスト、ディープフェイクやレプリカの権利に関する規制の不確実性、リアルタイム3Dクリエイティブスキルの人材不足、不気味の谷現象や消費者信頼の問題があります。その他、バリュー/サプライチェーン分析、規制状況、技術的展望、ポーターの5つの力分析、マクロ経済要因の影響についても考察されています。

市場規模と成長予測は、製品タイプ、コンポーネント、展開モード、エンドユーザー産業、技術、地域という多角的なセグメンテーションに基づいて提供されています。

製品タイプ別では、インタラクティブデジタルヒューマンと非インタラクティブデジタルヒューマンに分類されます。コンポーネント別では、ソフトウェアプラットフォーム、サービス、ハードウェアモジュールが含まれます。展開モードは、クラウドベース、オンプレミス、ハイブリッドに分けられます。エンドユーザー産業は、小売・Eコマース、ゲーム・エンターテイメント、BFSI(銀行・金融サービス・保険)、教育・Eラーニング、自動車、ヘルスケア・ライフサイエンス、旅行・ホスピタリティ、通信・メディア、その他産業と広範にわたります。技術別では、生成AIデジタルヒューマン、ルールベース/NLP駆動デジタルヒューマン、リアルタイムレンダリングエンジンデジタルヒューマンが分析対象です。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域が詳細にカバーされています。

レポートの主要な質問への回答によると、デジタルヒューマン市場は2025年から2030年にかけて35.21%の年平均成長率(CAGR)で成長すると予測されています。この成長は、生成AIとリアルタイムレンダリングの継続的な進歩により、開発サイクルが短縮され、感情豊かなアバターが可能になることが主な要因です。地域別では、アジア太平洋地域が中国、日本、韓国におけるAIインフラとメタバース志向の消費者アプリケーションへの投資により、45.8%のCAGRで最も速く拡大すると見込まれています。展開パターンにおいては、クラウドソリューションがスケーラブルなGPU容量と容易な統合を提供し、2024年には56.5%のシェアを獲得し、2030年まで42.3%のCAGRで成長すると予測されています。一方で、高い生産コストやディープフェイクガバナンスに関する規制の不確実性が、特にコストに敏感な分野や規制の厳しい市場でのプロジェクト展開を遅らせる可能性があります。現在、デジタルヒューマンに最も支出している産業はゲーム・エンターテイメントであり、アバターを利用してストーリーへの没入感を深め、プレイヤーとのインタラクションをパーソナライズすることで、37.4%の収益シェアを占めています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Microsoft Corporation、Nvidia Corporation、Meta Platforms, Inc.、Samsung Electronics Co., Ltd.、Tencent Holdings Ltd.、Alibaba Group Holding Ltd.、Epic Games, Inc.など、主要なグローバル企業20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来のトレンドでは、未開拓分野と未充足ニーズの評価が行われています。

調査方法については、一次調査と二次調査を組み合わせた厳格なアプローチが採用されています。一次調査では、アバタープラットフォームの創業者、CGIスタジオのリーダー、小売、ヘルスケア、通信分野の企業バイヤーへのインタビューや構造化されたアンケートを通じて、平均販売価格、展開量、ロードマップの制約に関する直接的な情報が収集されました。二次調査では、米国労働統計局のソフトウェア雇用ファイル、世界銀行のICT採用指標、OECDブロードバンドポータルなどの公開データセットに加え、VR/AR協会、Khronos Group、WIPOなどの業界情報源、D&B HooversやDow Jones Factivaなどの有料ライブラリが活用されています。市場規模の推定と予測は、世界的なソフトウェア支出から没入型メディアのシェア、アバターの普及率を考慮したトップダウンアプローチと、主要サプライヤーの収益や契約規模をサンプリングしたボトムアップアプローチを組み合わせて行われています。GPU出荷動向、3Dエンジンライセンス数、アバターシートあたりのSaaS平均価格、会話型AI展開数、合成肖像利用の規制承認などがモデルの主要変数として組み込まれています。データ検証は、外部指標との差異チェック、シニアアナリストによるピアレビュー、業界専門家との再確認を通じて行われ、モデルは毎年更新されます。

Mordor Intelligenceのデジタルヒューマン市場のベースラインは、その信頼性が強調されています。他の情報源と比較して、Mordor Intelligenceの推定値は、狭く定義されたライセンスレベルの範囲と、毎年更新されるドライバーセットに基づいているため、意思決定者にとって根拠が明確で再現性のある市場価値を提供しています。これは、広範なスコープや未検証の乗数に依存する他の推定値とは一線を画しています。

このレポートは、デジタルヒューマン市場の現状、成長要因、課題、将来の展望を深く理解するための貴重な情報源となっています。

![]()

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI/ML/NLPの急速な進歩

- 4.2.2 eラーニングプラットフォーム導入の急増

- 4.2.3 メタバース主導の没入型エンゲージメント需要

- 4.2.4 パーソナライズされたデジタル顧客体験への支出ブーム

- 4.2.5 自律的な顧客体験を可能にするエージェントAI

- 4.2.6 空間コンピューティングとボリュメトリックキャプチャの融合

- 4.3 市場の阻害要因

- 4.3.1 高い開発費とリアルタイムレンダリングコスト

- 4.3.2 ディープフェイク/レプリカの権利に関する規制の不確実性

- 4.3.3 リアルタイム3Dクリエイティブスキルの人材不足

- 4.3.4 不気味の谷と消費者の信頼の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 インタラクティブデジタルヒューマン

- 5.1.2 非インタラクティブデジタルヒューマン

- 5.2 コンポーネント別

- 5.2.1 ソフトウェアプラットフォーム

- 5.2.2 サービス

- 5.2.3 ハードウェアモジュール

- 5.3 展開モード別

- 5.3.1 クラウドベース

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー産業別

- 5.4.1 小売およびEコマース

- 5.4.2 ゲームおよびエンターテイメント

- 5.4.3 BFSI

- 5.4.4 教育およびEラーニング

- 5.4.5 自動車

- 5.4.6 ヘルスケアおよびライフサイエンス

- 5.4.7 旅行およびホスピタリティ

- 5.4.8 テレコムおよびメディア

- 5.4.9 その他の産業

- 5.5 テクノロジー別

- 5.5.1 生成AIデジタルヒューマン

- 5.5.2 ルールベース / NLP駆動型デジタルヒューマン

- 5.5.3 リアルタイムレンダリングエンジンデジタルヒューマン

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 ロシア

- 5.6.3.8 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 東南アジア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC(サウジアラビア、UAE、カタール、オマーン、クウェート、バーレーン)

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 マイクロソフト株式会社

- 6.4.2 エヌビディア株式会社

- 6.4.3 メタ・プラットフォームズ・インク

- 6.4.4 サムスン電子株式会社

- 6.4.5 テンセント・ホールディングス株式会社

- 6.4.6 アリババグループ・ホールディングス株式会社

- 6.4.7 エピックゲームズ・インク

- 6.4.8 ソウル・マシーンズ株式会社

- 6.4.9 ユニーク株式会社

- 6.4.10 ディディモ・インク

- 6.4.11 リアリューション・インク

- 6.4.12 インワールドAI・インク

- 6.4.13 シンセシア株式会社

- 6.4.14 アイフライテック株式会社

- 6.4.15 オーベン・インク

- 6.4.16 ピンスクリーン・インク

- 6.4.17 デジタル・ドメイン・ホールディングス株式会社

- 6.4.18 ヴァーティ株式会社

- 6.4.19 アワー・ワンAI株式会社

- 6.4.20 ディープブレインAI

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタルヒューマンとは、コンピュータグラフィックス(CG)と人工知能(AI)技術を高度に組み合わせることで、人間のような外見、声、そして行動や感情表現を持つ仮想の存在を指します。単なるCGキャラクターやアバターとは異なり、多くの場合、AIによる自律的な対話能力や学習能力を備え、人間とリアルタイムで自然なコミュニケーションを取ることを目的として開発されています。そのリアリティは年々向上し、表情の微細な変化、声の抑揚、視線の動きといった非言語的要素まで再現されつつあります。これにより、ユーザーはまるで本物の人間と接しているかのような体験を得られ、様々な分野での活用が期待されています。

デジタルヒューマンには、その目的や表現方法に応じていくつかの種類が存在します。一つは、実在の人物をスキャンして再現したり、非常に精巧なCG技術を用いて架空の人物を創造したりする「リアル系」です。これは、まるで本物の人間と見間違えるほどの高い写実性を追求し、主に接客や広報、教育といった分野で信頼感や親近感を与えることを目指します。もう一つは、アニメや漫画のようなデフォルメされたキャラクターデザインを持つ「アニメ・デフォルメ系」です。こちらは、特定のブランドイメージ表現やエンターテイメント性を重視する場合に用いられ、VTuberなどが代表例です。また、AIによる自律的な対話能力を持つ「AI搭載型」と、人間のオペレーターがリアルタイムで操作する「操作型」に大別され、用途に応じ最適なタイプが選択されます。

デジタルヒューマンの用途は多岐にわたります。最も注目されているのは、顧客サービスや接客の分野です。仮想の店員やコンシェルジュとして、24時間365日、多言語での対応を可能にし、人手不足の解消や顧客体験の向上に貢献します。教育分野では、仮想の講師やチューターとして、個々の学習進度や理解度に応じたパーソナライズされた指導や、ロールプレイング形式の研修相手を務めることで、効果的な学習環境を創出します。エンターテイメント分野では、仮想アイドルやVTuberとしてファンとの交流を深め、映画やゲームのキャラクターとして物語に深みを与えるなど、新たな表現の可能性を広げています。さらに、医療・福祉分野では、仮想カウンセラーとして心のケアをサポートしたり、高齢者の話し相手として孤独感を和らげたりする役割も期待されています。マーケティングや広報においては、ブランドアンバサダーやインフルエンサーとして、特定のターゲット層に効果的にアプローチする手段としても活用されています。

デジタルヒューマンの実現を支えるのは、最先端の多様な技術群です。まず、視覚的リアリティには、高精細3Dモデリング、リアルタイムレンダリング、フェイシャルリギング、モーションキャプチャといったグラフィックス技術が不可欠で、Unreal EngineやUnityなどのゲームエンジンが基盤となることも少なくありません。次に、人間との自然な対話を可能にするためには、人工知能(AI)技術が中心的な役割を果たします。具体的には、人間の言葉を理解し応答を生成する自然言語処理(NLP)、音声を認識し自然な声で話す音声認識・音声合成技術、表情や声のトーンから感情を読み取り表現する感情認識・感情表現技術などが挙げられます。近年では、画像やテキスト、動画などを生成する生成AIの進化も、表現力と自律性を飛躍的に向上させています。さらに、VR、AR、MRといったXR技術との組み合わせにより、デジタルヒューマンはより没入感のある形でユーザーの前に現れます。クラウドコンピューティングによる大規模データ処理能力や、5G/6Gといった高速・低遅延通信技術も、リアルタイムインタラクションを支える重要なインフラです。

デジタルヒューマン市場は、複数の要因によって急速な成長を遂げています。背景には、AIやCG技術の飛躍的な進化があり、以前は不可能だったレベルのリアリティとインタラクティブ性が実現可能になった点が挙げられます。また、世界的な人手不足の深刻化や、新型コロナウイルス感染症パンデミックを契機とした非接触ニーズの増加、オンラインコミュニケーションの普及も、導入を加速させる要因です。企業にとっては、24時間365日のサービス提供や多言語対応による業務効率化、コスト削減といったメリットが大きく、顧客体験向上とビジネス持続可能性の両面から注目されています。エンターテイメント分野では、VTuber市場の拡大やメタバースへの関心の高まりが、デジタルヒューマンの新たな活躍の場を創出しています。一方で、普及に伴い、プライバシー保護、著作権、ディープフェイク技術の悪用、AIの倫理的責任といった課題も顕在化しており、技術開発と並行した社会的な議論や法整備の必要性が高まっています。

将来の展望として、デジタルヒューマンはさらなるリアリティと自律性を追求し、人間との区別がほとんどつかないレベルにまで進化すると予測されています。個々のユーザーの好みや行動パターンを学習し、よりパーソナライズされた対話やサービス提供能力も向上するでしょう。特に、メタバース空間では、デジタルヒューマンがユーザーのアバターとして、あるいはメタバース内の住民やサービス提供者として、主要なインターフェースとなることが期待されます。感情認識・表現技術の深化により、より高度な共感能力や人間らしい感情の機微を模倣できるようになることで、人間とデジタルヒューマンの関係性は一層深まるでしょう。これにより、教育、医療、エンターテイメント、ビジネスといったあらゆる分野で、デジタルヒューマンが日常的な存在として社会に浸透していくと見られます。しかし、その進化は同時に、人間とAIの関係性、意識や存在意義といった哲学的な問いを深めることにも繋がります。技術の進歩と倫理的な議論が両輪となり、デジタルヒューマンが人類社会に真に貢献する未来を築くことが求められています。