デジタルアイデンティティ市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

デジタルアイデンティティ市場は、提供形態(ソリューション、およびサービス)、導入形態(クラウド、およびオンプレミス)、エンドユーザー企業規模(中小企業、および大企業)、エンドユーザー業種(BFSI、政府・公共サービス、IT・通信、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルアイデンティティ市場の概要

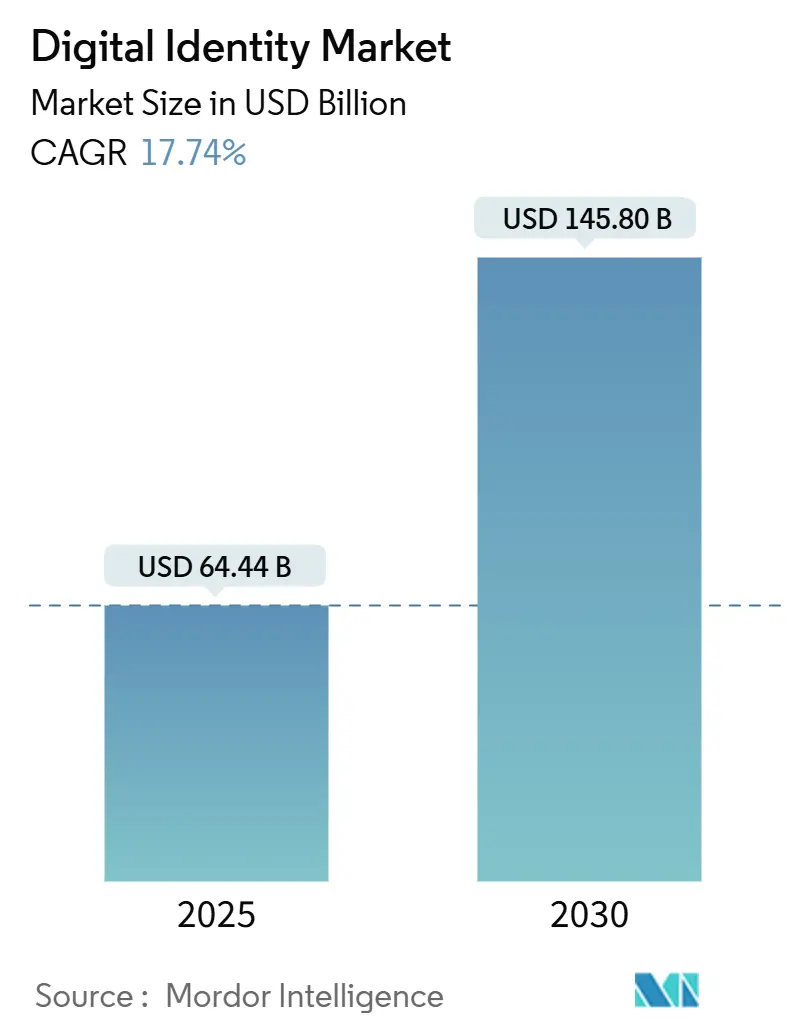

デジタルアイデンティティ市場は、2025年には644.4億米ドルに達し、2030年までに1,458.0億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は17.74%です。この成長は、政府が義務付けるIDウォレットの普及、急速なクラウド導入、そしてAIを活用した詐欺に対抗するための企業レベルでの緊急性によって推進されています。アジア太平洋地域の国家IDプログラムや欧州のeIDAS 2.0フレームワークは、世界的な技術的基準を確立しており、小売や決済分野では生体認証が勢いを増しています。企業はゼロトラスト要件を満たすためにIDスタックを最新化しており、規制当局は合成IDが従来のチェックに対する信頼を損なう中、リアルタイムKYCへと移行しています。これらの要因が相まって、プラットフォームの統合を加速させ、検証、認証、ユーザーライフサイクル管理を単一のアーキテクチャに統合するベンダーが有利な状況を生み出しています。

主要なレポートのポイント

* 提供形態別: ソリューションが2024年に62.80%の収益シェアを占め、市場を牽引しました。サービスは2030年までに20.60%のCAGRで成長すると予測されています。

* 展開モード別: クラウドが2024年にデジタルアイデンティティ市場シェアの71.60%を占めましたが、ハイブリッドおよびエッジオプションは2.80%のCAGRで成長すると予測されています。

* エンドユーザー企業規模別: 大企業が2024年にデジタルアイデンティティ市場規模の58.50%を占め、中小企業(SME)は2030年までに19.10%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)が2024年の収益の28.80%を占めましたが、小売およびEコマースは22.10%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年の収益の36.50%を占め、アジア太平洋地域が24.50%の最速CAGRを記録しています。

グローバルデジタルアイデンティティ市場のトレンドと洞察

推進要因

* 国家IDウォレットプログラムの普及(eIDAS 2.0、mDLs)

* CAGRへの影響: +4.2%

* 地理的関連性: 欧州、北米、アジア太平洋が中心

* 影響期間: 中期(2~4年)

* 欧州連合は2026年12月までに相互運用可能なウォレットの発行を義務付けており、2030年までに80%の採用目標を掲げています。米国でもTSAが空港でのモバイル運転免許証の受け入れを拡大しており、生体認証を裏付けとした資格情報の日常的な利用を促進しています。

* 記録的なオンライン詐欺の中でのKYC/AMLコンプライアンス強化

* CAGRへの影響: +3.8%

* 地理的関連性: グローバル、BFSIハブに集中

* 影響期間: 短期(2年以内)

* AI生成の合成IDの増加により、金融機関は文書チェックだけでなく、コンピュータービジョン、行動分析、パスキーを組み合わせた多層的な検証へと移行しています。パスワードレスFIDO標準は、オンボーディングのコンバージョン率を向上させつつ、より強力なデューデリジェンス要件を満たします。

* ゼロトラストアーキテクチャにおけるクラウドファーストCIAMの採用

* CAGRへの影響: +3.1%

* 地理的関連性: 北米およびEU、アジア太平洋への波及

* 影響期間: 中期(2~4年)

* 組織は断片化されたディレクトリを、ゼロトラストの設計図に適合するクラウドCIAMプラットフォームに統合しています。統一されたIDファブリックは、人間とワークロードの両方のIDを保護し、最小限の個人データストレージで検証可能な資格情報を統合します。

* 決済およびフィンテックアプリにおけるモバイル生体認証の拡大

* CAGRへの影響: +2.9%

* 地理的関連性: グローバル、アジア太平洋で先行

* 影響期間: 短期(2年以内)

* 小売業者がディープフェイク詐欺を抑制しようと競う中、顔認証や手のひら認証が主流になりつつあります。JPMorgan Chaseは2025年に米国店舗での生体認証決済を可能にする計画であり、生体認証はセキュリティ管理と顧客体験の差別化の両方として機能します。

* 政府によるG2P現金送金レールのデジタル化推進

* CAGRへの影響: +2.4%

* 地理的関連性: アジア太平洋が中心、MEA、ラテンアメリカ

* 影響期間: 長期(4年以上)

* B2Bサプライチェーン監査における検証可能な資格情報の需要

* CAGRへの影響: +1.4%

* 地理的関連性: グローバル、製造業の回廊

* 影響期間: 長期(4年以上)

抑制要因

* プライバシーとデータ侵害への継続的な懸念

* CAGRへの影響: -2.7%

* 地理的関連性: グローバル、EUおよび北米で顕著

* 影響期間: 短期(2年以内)

* 厳格なプライバシー法はコンプライアンスコストを増加させ、デジタルアイデンティティ市場での採用を遅らせています。GDPRは世界的なベンチマークですが、管轄区域ごとの執行の不均一性が多国籍展開を複雑にしています。

* 地域間の規制と標準の断片化

* CAGRへの影響: -1.9%

* 地理的関連性: グローバル、国境を越えた事業

* 影響期間: 中期(2~4年)

* ディープフェイクによる合成IDの誤拒否スパイラル

* CAGRへの影響: -1.4%

* 地理的関連性: グローバル、高価値セクターに集中

* 影響期間: 短期(2年以内)

* 検出チェックが厳しくなるにつれて、正当なユーザーが誤って拒否されるリスクが高まり、信頼とコンバージョンが損なわれています。セキュリティとユーザビリティのバランスを取ることは、検出アルゴリズムがさらに進化するまで主要な阻害要因であり続けます。

* 分散型ID暗号化人材の不足

* CAGRへの影響: -1.1%

* 地理的関連性: グローバル、新興市場で深刻

* 影響期間: 長期(4年以上)

セグメント分析

* 提供形態別: ソリューションが市場の基盤を牽引

* ソリューションは2024年にデジタルアイデンティティ市場の62.80%のシェアを維持し、認証、認可、ガバナンスを単一のスタックに統合するプラットフォームがその中心となっています。ベンダーは、従業員のログインだけでなく、API、サービスアカウント、マシンIDにも範囲を拡大し、ハイブリッドクラウド全体で一貫したポリシーを確保しています。

* サービスは2025年から2030年にかけて20.60%のCAGRでより速く成長しており、実装の複雑さによって生じるスキルギャップに対応しています。プロバイダーは監査、移行ロードマップ、マネージド運用を提供し、顧客が内部チームを増強することなくコンプライアンスを達成できるように支援しています。

* 展開モード別: クラウドの成熟がハイブリッド導入を促進

* クラウドは2024年に71.60%の収益で依然として優勢でしたが、企業のオンプレミスおよびエッジノードの組み合わせにより、年間成長率は2.80%に緩和されています。EUの主権クラウド義務化やインドのデータローカライゼーション規則は、リフト&シフト戦略の再評価を促しています。

* エッジ認証は、生体認証と暗号鍵がユーザーまたはデバイスをローカルで検証し、攻撃対象領域を縮小する第三のパラダイムです。決済端末やIoTゲートウェイは、ラウンドトリップの遅延なしに生体認証チェックを実行し、署名されたトークンをより広範な信頼ファブリックに伝播させます。

* エンドユーザー企業規模別: 中小企業(SME)の成長が加速

* 大企業は、複雑なシステムと義務的なガバナンスフレームワークにより、2024年に58.50%の収益を占めました。しかし、中小企業はクラウドサブスクリプションモデルが参入障壁を取り除くことで、19.10%のCAGRを記録しています。既製の青写真により、小規模銀行はKYC規則を満たし、小売業者はカスタムスタックを構築することなくパスワードレスログインを採用できます。

* エンドユーザー産業別: 小売Eコマースの変革

* BFSIは、厳格な資本市場規則、多要素認証義務、アカウント乗っ取りの直接的な金銭的影響により、2024年の支出の28.80%を維持しました。小売およびEコマースは、加盟店がワンタップ決済体験を追求し、払い戻し詐欺やプロモーションの悪用を阻止しようと努める中で、22.10%のCAGRで成長しています。

* 政府プログラムも、公共サービスポータルが国家ウォレットの下で異なるログインを統合することで、新たな波を推進しています。インドネシアのデジタル人口IDイニシアチブは、2億人以上の市民を対象とした大規模な発行を示しています。

地域分析

* 北米: 2024年の収益の36.50%を占め、成熟した企業導入と連邦政府の支援によって支えられています。TSAによる空港でのモバイル運転免許証の拡大は、日常生活におけるウォレット提示を標準化し、JPMorgan Chaseの生体認証決済の展開は、高保証方法の民間部門での検証を示しています。

* アジア太平洋: 24.50%のCAGRで最も速い成長を遂げています。インドネシア、マレーシア、ベトナムにおける人口規模のイニシアチブは、他の地域で見られる漸進的な展開を飛び越えています。オーストラリアのデジタルID法2024は、プロバイダーの認定とプライバシー保護の構築に2億8,800万米ドルを割り当てています。

* ヨーロッパ: 規制の調和を通じて進展しています。eIDAS 2.0は相互認識の法的根拠を確立し、ドイツの市民が同じウォレットを使用してスペインのサービスにアクセスできるようにしています。加盟国は、フランスのデジタルIDカードや英国のGOV.UKウォレットモバイルアプリケーションなどの高保証スキームに投資しています。

* ラテンアメリカ、中東、アフリカ: モバイル普及により、送金や社会給付金の支給をサポートするIDレールが飛躍的に進展していますが、資金不足やスキル不足が完全な展開を遅らせています。

競合状況

デジタルアイデンティティ市場は、統合が進む中で中程度の断片化を示しています。主要なプラットフォームは、検証、生体認証、ガバナンスモジュールを統合するために、M&Aを通じて非有機的な成長を追求しています。IN GroupeによるIDEMIA Smart Identityの10億ユーロの買収は、世界的に競争するために必要な規模を例示しています。買い手は、従業員と顧客の両方のユースケースに対応するスイートを好み、ニッチなポイント製品に統合または垂直専門知識による差別化を迫っています。

技術競争は、AI駆動型リスクエンジン、マルチモーダル生体認証、ポスト量子対応に集中しています。ベンダーは、ディープフェイクや疑わしい行動パターンをリアルタイムで検出するニューラルネットワークに投資しています。iProovとTrustCloudが量子安全な暗号化と顔の生体認証を統合し、Oktaがクラウドプロバイダーと協力してSaaSエコシステム全体でシングルサインオンを拡張するなど、パートナーシップが増加しています。

スタートアップ企業は、ヘルスケアの患者マッチングやESG監査のためのサプライチェーン資格情報など、ドメイン固有のギャップに焦点を当てています。しかし、これらのソリューションをスケールアップするには、より大規模なエコシステムへの統合が必要であり、既存企業からの戦略的投資を誘発しています。予測期間中、競争の激しさは、ベンダーがプライバシー保護分析を組み込み、地域固有の保証フレームワークに準拠しながら、シームレスなユーザーエクスペリエンスを維持できる速度にかかっています。

デジタルアイデンティティ業界の主要プレイヤー

* IDEMIA Group

* NEC Corporation

* Thales Group

* Experian plc

* Microsoft Corporation

*主要プレイヤーは特定の順序で並べられていません。

最近の業界動向

* 2025年5月: Worldcoinは米国で生体認証ID検証システムを立ち上げ、VisaやMatch Groupなどのパートナーと共に6都市に7,500台のOrb Miniデバイスを展開しました。

* 2025年4月: Oktaは、ビジネスワークフロー内のAIエージェントやその他の非人間IDを保護する新しいプラットフォーム機能を発表しました。

* 2025年1月: 英国政府はiOSおよびAndroid向けにGOV.UKウォレットアプリをリリースし、デジタル運転免許証などの文書を提供しました。

* 2025年1月: IDEMIAは、Login.gov向け次世代ID証明を提供するため、米国の一般調達局(GSA)から10年間の包括購入契約を獲得しました。

このレポートは、デジタルアイデンティティ市場の詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるデジタルアイデンティティ市場は、個人、エンティティ、または接続されたデバイスのデジタル記録を、クラウド、オンプレミス、ハイブリッド環境全体で捕捉、検証、統合、管理するすべてのソフトウェアプラットフォーム、ホスト型サービス、および関連コンサルティングを指します。収益は、アイデンティティの作成または検証が主要な収益源である場合にのみ追跡され、米ドルで表示されます。単一目的のパスワードマネージャー、スタンドアロンの物理アクセスバッジ、およびアイデンティティオーケストレーションロジックなしで出荷されるハードウェアトークンは、本調査の範囲外です。

2. エグゼクティブサマリーと市場規模予測

デジタルアイデンティティ市場は、2025年には644.4億米ドルの価値があり、2030年までに1,458億米ドルに拡大すると予測されており、年平均成長率(CAGR)は17.74%に達する見込みです。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* eIDAS 2.0やmDLs(モバイル運転免許証)などの国家IDウォレットプログラムの普及。

* オンライン詐欺の記録的な増加に伴う、KYC(顧客確認)/AML(マネーロンダリング対策)コンプライアンスの強化。

* ゼロトラストアーキテクチャにおけるクラウドファーストのCIAM(顧客アイデンティティおよびアクセス管理)導入。

* 決済およびフィンテックアプリにおけるモバイル生体認証の拡大。

* 政府によるG2P(政府から個人への支払い)現金送金レールのデジタル化推進。

* B2Bサプライチェーン監査における検証可能な資格情報(Verifiable Credential)の需要。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* プライバシーとデータ侵害に関する継続的な懸念。

* 地域間の規制および標準の断片化。

* ディープフェイクによる合成IDの誤拒否スパイラル。

* 分散型ID暗号化の専門人材の不足。

5. 市場セグメンテーションと主要トレンド

市場は、提供形態(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー企業規模(中小企業、大企業)、エンドユーザー産業(BFSI、政府・公共サービス、IT・通信、小売・Eコマース、製造、ヘルスケア、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

特に、アジア太平洋地域は24.50%のCAGRで最速の成長を遂げており、政府主導の国家IDプログラムと大規模な人口展開がその原動力となっています。

金融機関は、86%に達するアイデンティティベースの攻撃率に直面しており、より厳格なKYC/AML要件を満たし、合成ID詐欺を抑制するために、文書チェック、生体認証、パスキーなどの多層認証を導入しています。

中小企業(SME)は、クラウドベースのIDaaS(Identity-as-a-Service)オプションを活用することで、多額の初期投資なしにエンタープライズグレードのセキュリティにアクセスできるようになり、SMEセグメントは2030年までに19.10%のCAGRで成長すると予測されています。

欧州では、eIDAS 2.0規制により、2026年12月までにすべてのEU加盟国が相互運用可能なデジタルアイデンティティウォレットを発行することが義務付けられており、これにより国境を越えた検証が標準化され、民間部門での受け入れが加速します。

産業セグメント別では、小売およびEコマースが22.10%のCAGRで最も速い成長を遂げると予測されており、これは加盟店が決済詐欺を減らし、顧客体験を向上させるために生体認証決済を統合しているためです。

6. 調査方法論

本レポートは、銀行のシニアアーキテクト、国家IDプログラム担当者、通信会社のアイデンティティ責任者、SaaSのCISOへのインタビューを含む一次調査と、NISTデジタルアイデンティティガイドライン、世界銀行ID4Dアトラス、EU eIDAS 2.0規制文書などの政策・統計リポジトリ、企業報告書、業界団体ポータルを活用した二次調査に基づいて作成されています。市場規模の算出と予測は、検証済みユーザープールからの支出を再構築するトップダウンアプローチと、サプライヤーの集計およびサンプリングされたASP(平均販売価格)×取引数によるボトムアップのクロスチェックを組み合わせて行われています。データは毎年更新され、最新の市場動向を反映しています。

7. 競合環境

市場の集中度、戦略的動向、市場シェア分析に加え、Thales Group、IDEMIA Group、NEC Corporation、Microsoft Corporation、Okta Inc.など、主要な20社の企業プロファイルが詳細に記載されています。

8. 市場機会と将来のトレンド

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来のトレンドについても分析しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 国家IDウォレットプログラム(eIDAS 2.0、mDLs)の普及

- 4.2.2 記録的なオンライン詐欺の中でのKYC/AMLコンプライアンスの強化

- 4.2.3 ゼロトラストアーキテクチャにおけるクラウドファーストのCIAM導入

- 4.2.4 決済およびフィンテックアプリにおけるモバイル生体認証の拡大

- 4.2.5 デジタル化されたG2P現金送金レールの政府推進

- 4.2.6 B2Bサプライチェーン監査における検証可能な資格情報の需要

-

4.3 市場の阻害要因

- 4.3.1 継続的なプライバシーとデータ侵害の懸念

- 4.3.2 地域間の規制および標準の断片化

- 4.3.3 ディープフェイクによる合成IDの誤拒否スパイラル

- 4.3.4 分散型ID暗号化の専門人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーの影響評価

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

-

5.3 エンドユーザー企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 エンドユーザー産業別

- 5.4.1 BFSI

- 5.4.2 政府および公共サービス

- 5.4.3 ITおよび通信

- 5.4.4 小売およびEコマース

- 5.4.5 製造業

- 5.4.6 ヘルスケア

- 5.4.7 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 IDEMIAグループ

- 6.4.3 日本電気株式会社

- 6.4.4 エクスペリアン plc

- 6.4.5 マイクロソフト コーポレーション

- 6.4.6 オクタ Inc.

- 6.4.7 Pingアイデンティティ・ホールディング・コーポレーション

- 6.4.8 ダオン Inc.

- 6.4.9 ジュミオ コーポレーション

- 6.4.10 iProov Ltd.

- 6.4.11 テッシ SA

- 6.4.12 シグニキャット AS

- 6.4.13 オンフィド Ltd.

- 6.4.14 フォージロック Inc.

- 6.4.15 ワンスパン Inc.

- 6.4.16 AuthID Inc.

- 6.4.17 シュフティ・プロ Ltd.

- 6.4.18 ベリフ OU

- 6.4.19 トランスユニオン LLC

- 6.4.20 GBグループ plc

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタルアイデンティティとは、個人や組織がデジタル空間において自身を識別し、その存在を証明するための情報や仕組みの総称でございます。現実世界における身分証明書やパスポートに相当しますが、オンラインサービスへのログイン情報、生体認証データ、氏名、住所、年齢、職業といった属性情報、さらには過去の行動履歴や信頼度を示す情報まで、多岐にわたるデジタルデータを包括的に指します。これは単なる識別子に留まらず、その主体が持つ権限や信頼性を裏付ける重要な要素であり、現代社会のあらゆるデジタル活動において不可欠な基盤となっております。オンラインでの取引、コミュニケーション、行政手続きなど、デジタルアイデンティティがなければ安全かつ円滑なサービス利用は困難でございます。

デジタルアイデンティティにはいくつかの種類がございます。まず、特定の企業や政府機関が一元的に管理する「集中型デジタルアイデンティティ」があります。これはGoogleアカウントやFacebookアカウント、あるいは日本のマイナンバーカードなどが代表例で、管理主体がユーザーの情報を保持し、認証を行います。利便性が高い一方で、プライバシー侵害のリスクや、管理主体への過度な依存、単一障害点となる可能性といった課題も指摘されております。次に、「フェデレーテッドデジタルアイデンティティ」は、複数のサービスプロバイダー間でアイデンティティ情報を共有・連携する仕組みです。OAuthやOpenID Connectといった技術が用いられ、ユーザーは一度の認証で複数のサービスにアクセスできるようになります。これにより利便性は向上しますが、連携先の信頼性確保や情報共有範囲の管理が重要となります。

さらに近年注目されているのが、「自己主権型デジタルアイデンティティ(SSI: Self-Sovereign Identity)」でございます。これは、ユーザー自身が自身のアイデンティティ情報を完全に管理・制御し、必要な情報だけを必要な相手に開示できるという考え方に基づいています。ブロックチェーン技術を基盤とすることが多く、改ざん耐性や透明性の高い形で、ユーザーが自身のデジタルアイデンティティの主権を持つことを目指します。これにより、プライバシー保護が強化され、データ主権がユーザーに戻るという大きなメリットがあります。分散型デジタルアイデンティティもSSIと概念的に近いものとして語られることが多く、特定の管理主体に依存しないアイデンティティ管理の実現を目指しております。

デジタルアイデンティティの用途は非常に広範にわたります。最も一般的なのは、ウェブサイトやアプリケーション、クラウドサービスへのログイン・認証でございます。これにより、ユーザーは安全にサービスを利用し、パーソナライズされた体験を得ることができます。また、電子商取引においては、決済時の本人確認や詐欺防止に不可欠であり、金融サービスでは口座開設や送金、KYC(Know Your Customer)プロセスにおいて厳格な本人確認が求められます。行政サービスにおいても、オンラインでの申請や証明書発行、マイナンバーカードと連携した各種手続きに利用され、利便性の向上と行政コストの削減に貢献しております。

その他にも、医療・ヘルスケア分野では電子カルテへのアクセスや処方箋管理、IoTデバイスの認証による安全な通信、企業内での従業員管理やシステムへのアクセス権限管理、教育分野でのオンライン学習プラットフォームへのアクセスなど、その適用範囲は日々拡大しております。デジタルアイデンティティは、単に個人を特定するだけでなく、その個人が持つ資格、権限、信頼性をデジタル空間で証明する手段として、社会のあらゆる側面でその重要性を増しております。

デジタルアイデンティティを支える関連技術も多岐にわたります。まず、認証技術としては、パスワード、多要素認証(MFA)、そして指紋、顔、虹彩、声紋といった生体認証が挙げられます。特にFIDO(Fast IDentity Online)アライアンスが提唱する標準は、パスワードレス認証の普及を促進し、セキュリティと利便性の両立を目指しております。次に、暗号技術は、公開鍵暗号、ハッシュ関数、デジタル署名などを通じて、データの機密性、完全性、真正性を保証し、デジタルアイデンティティの信頼性を確保する上で不可欠です。

ブロックチェーン技術は、分散型台帳技術(DLT)として、改ざん耐性、透明性、非中央集権性といった特性から、特に自己主権型デジタルアイデンティティの基盤として注目されております。これにより、特定の管理主体に依存しない、信頼性の高いアイデンティティ管理が可能となります。また、OAuthやOpenID ConnectといったAPI連携技術は、異なるサービス間での安全かつ効率的な情報連携を実現し、フェデレーテッドデジタルアイデンティティの普及を後押ししています。さらに、AIや機械学習は、不正検知、リスクベース認証、行動分析による本人確認の精度向上に貢献し、ゼロ知識証明は、ある情報が正しいことをその情報自体を開示することなく証明する技術として、プライバシー保護とセキュリティの両立に寄与しております。

デジタルアイデンティティを取り巻く市場背景は、急速なデジタルトランスフォーメーション(DX)の進展と密接に関連しております。あらゆるサービスがオンライン化する中で、安全かつ効率的な本人確認の需要が飛躍的に高まっております。同時に、サイバーセキュリティ脅威の増大、特にデータ漏洩やなりすまし、詐欺の増加は、より強固で信頼性の高いデジタルアイデンティティの必要性を浮き彫りにしております。GDPRやCCPAといったプライバシー保護に関する法規制の強化も、企業がユーザーのデジタルアイデンティティ情報を適切に管理するよう促す大きな要因となっております。

また、ユーザーはよりスムーズで安全な認証体験を求めるようになり、利便性とセキュリティの両立が強く求められております。日本においては、デジタル庁の設立やマイナンバーカードの普及促進など、政府主導でのデジタル化推進がデジタルアイデンティティの重要性をさらに高めております。COVID-19パンデミックの影響も大きく、リモートワークや非接触型サービスの需要が急増したことで、デジタルアイデンティティの活用範囲は一層拡大いたしました。グローバルな標準化の動きも活発であり、W3CやDIF(Decentralized Identity Foundation)などが、相互運用可能なデジタルアイデンティティの実現に向けて取り組んでおります。

将来展望として、デジタルアイデンティティはさらなる進化を遂げると予想されます。特に、自己主権型アイデンティティ(SSI)の普及は、ユーザー中心のアイデンティティ管理を主流にし、個人のデータ主権を確立する上で重要な役割を果たすでしょう。これにより、ユーザーは自身の情報を誰に、いつ、どの範囲で開示するかを細かく制御できるようになり、プライバシー保護が飛躍的に向上します。異なるシステムやサービス間での相互運用性も向上し、よりシームレスでストレスフリーなデジタル体験が実現されると期待されます。

生体認証技術は、より高精度で利便性の高い認証手段として進化し、パスワードレス社会の実現を加速させるでしょう。AIや機械学習は、不正検知の精度をさらに高め、ユーザーの行動パターンに基づいた適応型認証により、セキュリティと利便性のバランスを最適化します。デジタルウォレットは、アイデンティティ情報、各種証明書、決済機能などを一元的に管理するハブとなり、日常生活におけるデジタルアイデンティティの活用を一層簡素化するでしょう。法規制の整備と国際連携も進み、プライバシー保護と利便性のバランスを取りながら、グローバルなデジタルアイデンティティエコシステムの構築が期待されます。Web3の進展に伴い、分散型アプリケーション(dApps)におけるアイデンティティのあり方も再定義され、IoTデバイスへの適用拡大も進むことで、デジタルアイデンティティは私たちの生活のあらゆる側面に深く浸透していくことでしょう。