デジタルイメージング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルイメージング市場レポートは、テクノロジー(マシンビジョン、ラジオグラフィー、ライダーなど)、産業(家電、自動車など)、アプリケーション(検査/品質管理、リバースエンジニアリングなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルイメージング市場の概要

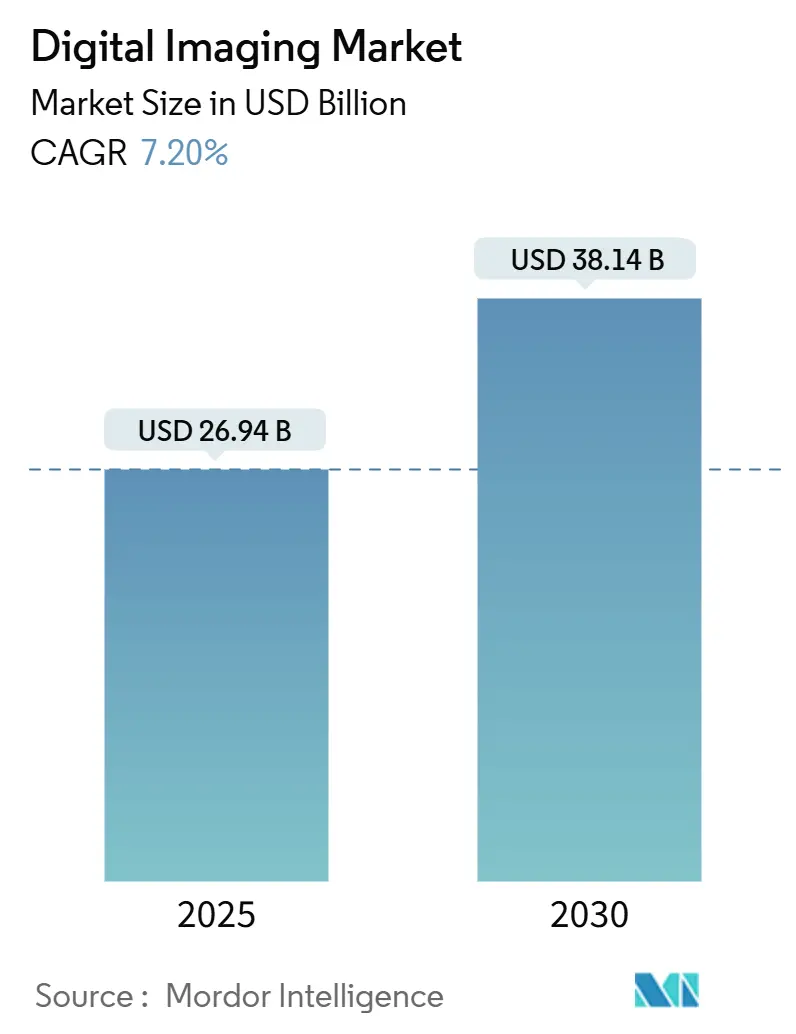

デジタルイメージング市場は、2025年には269.4億米ドルと評価され、2030年までに381.4億米ドルに拡大し、年平均成長率(CAGR)7.20%で成長すると予測されています。この成長は、センサー価格の低下、AIアルゴリズムの強化、インダストリー4.0の導入拡大によって推進されています。これにより、ビジョンシステムは単独の検査ポイントから完全に組み込まれた生産制御へと進化しています。ソフトウェア定義のイメージングプラットフォームは、ハードウェアの寿命を延ばしつつ、分析主導のアップグレードによる新たな収益源を生み出しています。北米は、ヘルスケアと産業オートメーションへの継続的な投資により市場をリードしていますが、アジア太平洋地域は、工場でのロボット導入拡大と政府のデジタル化推進により、最も高い成長率を示しています。量子ドットSWIR検出器や小型LiDARユニットなどの技術進歩は、検査のユースケースを広げ、高価値産業における厳格な品質要件は、高精度な計測グレードの解像度に対する需要を高めています。半導体企業がエンドツーエンドの製品提供に参入し、ソフトウェア専門家がレガシーハードウェアから価値創造をシフトさせるエコシステムを構築しているため、競争は激化しています。

主要なレポートのポイント

* 技術別: 2024年にはマシンビジョンがデジタルイメージング市場の42.5%を占め、LiDARは2030年までに15.1%のCAGRで成長すると予測されています。

* 産業別: 2024年には自動車産業がデジタルイメージング市場の23.8%を占め、ヘルスケアおよびライフサイエンスは2025年から2030年にかけて13.1%のCAGRで最も速く成長すると見込まれています。

* アプリケーション別: 2024年には検査・品質管理がデジタルイメージング市場の39.6%を占め、非破壊検査は2030年までに13.8%のCAGRで進展しています。

* コンポーネント別: 2024年にはハードウェアがデジタルイメージング市場の55.8%を占め、ソフトウェアは12.2%のCAGRで最も速く拡大しています。

* 地域別: 2024年には北米がデジタルイメージング市場の34.9%を占めましたが、アジア太平洋地域は同じ期間に11.5%のCAGRで成長をリードすると予測されています。

世界のデジタルイメージング市場のトレンドと洞察

成長要因(ドライバー)

1. インダストリー4.0オートメーションによるマシンビジョンの採用加速(CAGRへの影響: +2.1%): マシンビジョンは、生産後のチェックからリアルタイムのプロセス制御へと移行し、ロボットセルがサブミクロンレベルの欠陥を発見し、ツールを自動修正することを可能にしています。EVバッテリー溶接やモバイルデバイスの耐久性試験などでの利用が拡大しており、メーカーはスクラップの削減、ダウンタイムの短縮、品質データのMESダッシュボードへの直接供給により、投資回収期間の短縮を期待しています。

2. スマートフォン級ミニセンサーによる消費者基盤の拡大(CAGRへの影響: +1.3%): スマートフォン生産の規模拡大により、裏面照射型CMOSダイの平均販売価格が大幅に下落し、産業界は高解像度モジュールを工場現場のタスクに転用できるようになりました。これにより、低コストでビジョンシステムを導入できるプラグアンドプレイキットが普及し、中小企業(SME)の採用を促進しています。

3. 厳格な品質要件による高解像度計測の促進(CAGRへの影響: +1.7%): 半導体パッケージング、医療インプラント、航空宇宙用ファスナーにおけるますます厳しくなる公差は、ナノメートルスケールまで正確な特性評価を提供するカメラを必要としています。EMVA 1288標準のISOステータスへの昇格は、客観的な比較を可能にし、規制対象分野での迅速なアップグレードを促しています。

4. CMOS平均販売価格の下落によるSMEの採用拡大(CAGRへの影響: +1.4%): 300mmファブでの量産規模拡大と、消費者、自動車、セキュリティ分野での設計再利用により、ダイコストは下がり続けています。これにより、エントリーレベルのビジョンシステムが低価格で提供され、中小企業がROIを迅速に検証できるようになっています。

5. 量子ドットSWIRセンサーによるニッチな検査の実現(CAGRへの影響: +0.8%): 量子ドットSWIRセンサーは、特定の波長範囲での高感度イメージングを可能にし、これまで困難だった材料検査や環境モニタリングなどのニッチなアプリケーションでの利用を拡大しています。

6. EUデジタル製品パスポートによる3Dイメージング需要の促進(CAGRへの影響: +0.9%): EUのデジタル製品パスポートは、高影響製品のコンポーネントの出所まで詳細なトレーサビリティを義務付けており、エレクトロニクス、テキスタイル、最終的には家電製品における3Dイメージングの導入を加速させています。

阻害要因(Restraints)

1. 高額な設備投資と統合の複雑さ(CAGRへの影響: -1.2%): ラインスキャンカメラ、制御照明、堅牢なケーブルの導入には、中規模の生産工場で数百万米ドルの費用がかかることがあります。レガシーコンベアの改修には機械的な再設計とダウンタイムが必要であり、キャッシュフローを圧迫します。専門知識の不足もコンサルティング費用を発生させ、プロジェクト承認を遅らせています。

2. ペタバイト規模のデータ管理負担(CAGRへの影響: -0.9%): 大量の画像データの生成と管理は、ストレージ、処理、分析において大きな課題となり、特にデータ集約型アプリケーションで市場の成長を抑制する可能性があります。

3. ネットワーク化されたビジョンに対するサイバーセキュリティリスク(CAGRへの影響: -0.7%): 閉鎖ネットワークで隔離されていたカメラがクラウドAIエンジンに画像をストリーミングするようになり、攻撃対象領域が拡大しています。ランサムウェア攻撃は生産を停止させたり、企業秘密を漏洩させたりするリスクがあり、セキュリティ対策のコストと導入期間の延長につながっています。

4. 短いハードウェアライフサイクルに対するE-wasteの監視(CAGRへの影響: -0.6%): ハードウェアのライフサイクルが短くなることによる電子廃棄物(E-waste)の問題は、特に欧米で環境規制の強化につながり、市場の成長に影響を与える可能性があります。

セグメント分析

* 技術別: LiDARが従来のイメージングパラダイムを破壊

* マシンビジョンは2024年に42.5%の市場シェアを占め、スマート工場でのピックアンドプレースライン、光学測定ステーション、ロボット溶接セルなどに組み込まれています。

* LiDARは、自動運転モビリティ、インフラのデジタルツイン、精密農業を背景に、2030年までに15.1%のCAGRを記録すると予測されています。ソリッドステートアーキテクチャの量産化により、ユニットコストが低下し、産業用トラックの耐振動性が向上しています。

* 放射線撮影やハイパースペクトルイメージングは、それぞれヘルスケアやアグリテックで特定の地位を維持しています。

* 産業別: ヘルスケアイメージングが従来の境界を超えて加速

* 自動車産業は2024年にデジタルイメージング市場の23.8%を維持し、ADASカメラ、LiDARユニット、工場内QCシステムが普及しています。

* ヘルスケアおよびライフサイエンスは、フォトンカウンティングCT、全身MRI、AIトリアージ放射線ワークフローに牽引され、13.1%のCAGRを記録すると予測されています。

* 製造業はPCBトレースチェックにコンタクトイメージセンサーを、石油・ガスパイプラインは溶接検証にコンピューテッドラジオグラフィーを導入しています。航空宇宙産業は3Dプリント部品の認証に体積CTを利用しています。

* アプリケーション別: 非破壊検査が品質保証を再定義

* 検査・品質管理は2024年にデジタルイメージング市場の39.6%を占め、現代の生産管理の基盤となっています。

* 非破壊検査は、航空宇宙およびエネルギー分野での露光サイクルを最小限に抑える高速体積再構成アルゴリズムの恩恵を受け、13.8%のCAGRで他のすべての用途を上回ると予測されています。

* セキュリティおよび監視は、可視光、SWIR、熱画像データをトランスフォーマー駆動の分析と統合するマルチモーダル融合へと移行しています。

* リバースエンジニアリングは、生成設計ソフトウェアが高忠実度点群を取り込むことで、反復サイクルを短縮し、牽引力を増しています。

* コンポーネント別: ソフトウェアイノベーションがハードウェアの成長を上回る

* ハードウェアは2024年にデジタルイメージング市場の55.8%を占めましたが、ソフトウェアの収益は、クラウドネイティブパイプラインとエッジ推論エンジンが新たなサービスレイヤーを解き放つことで、年間12.2%増加すると予測されています。

* ベンダーは、処理をカメラサイロから切り離すコンテナ化されたビジョンスタックを提供し、ユーザーが多様なフリートでAIワークロードをオーケストレーションできるようにしています。

* サービスプロバイダーは、ライフサイクル分析、キャリブレーション、サイバーセキュリティ監査をバンドルし、クライアントがビジョンシステムの維持管理をアウトソースすることで、継続的な収益を獲得しています。

地域分析

* 北米: 2024年にデジタルイメージング市場で34.9%のシェアを維持しました。AI強化放射線医学、防衛光学、スマートファクトリーへの積極的な投資が要因です。地方の遠隔画像診断への連邦補助金や、国内センサーラインへのCHIPS法のインセンティブが成長を支えています。

* アジア太平洋: 中国の第14次5カ年計画におけるスマート製造目標、台湾での半導体設備投資、韓国の先進エレクトロニクス基地に牽引され、11.5%のCAGRを記録しています。日本はバッテリー検査用コンタクトイメージセンサーを、インドは中小企業向けマシンビジョン改修を推進しています。

* ヨーロッパ: デジタル製品パスポートなどの規制要因により、大きな地位を維持しています。この要件は、エレクトロニクス、テキスタイル、最終的には家電製品における3Dイメージングの導入を加速させています。ドイツの自動車ティア1企業はマルチスペクトルQCリグを先導し、スカンジナビアはドローン搭載LiDARによるグリーンエネルギー資産検査に注力しています。

競争環境

デジタルイメージング市場は中程度に細分化されており、レガシー企業と新興の専門企業がハードウェア、ソフトウェア、サービス分野でシェアを争っています。Hexagon ABは買収を通じて産業計測学を深化させ、Teledyneはセンサーの幅を広げています。Keyenceは直接販売を活用し、AI対応ビジョンユニットとPLCをバンドルしてオートメーションを提供しています。

半導体ベンダーもフルスタックの製品提供に参入しており、onsemiによるSWIR Vision Systemsの買収はその一例です。ソフトウェアファースト企業は、モデルアップデートや予測分析を収益化し、かつては特注光学部品に集中していた価値プールを侵食しています。ISOステータスへの標準昇格は技術的なハードルを高め、コンプライアンス投資が資本力のある既存企業に有利に働くため、統合を加速させる可能性があります。

地域ごとの競合企業もニッチなリーダーシップを追求しており、Baslerは中小企業向けのモジュラーキットを、CSEMは医療用X線パネル向けの量子ドットイメージャーを発表しています。サービスインテグレーターは、サイバーセキュリティ強化や垂直ドメインライブラリによって差別化を図っており、エンドユーザーが単独のピクセルよりもターンキー性能を重視していることを示しています。

最近の業界動向

* 2025年5月: Teledyne Technologiesが、工場および科学市場向けの高速・低ノイズアプリケーションを対象とした新しい産業用イメージセンサーを発表しました。

* 2025年5月: CSEMが、X線およびSWIRイメージング用の量子ドットCMOSイメージセンサーを発表し、線量要件を低減しながら高感度を実現すると約束しました。

* 2025年2月: Emberionが、400-2000nmをカバーするSWIRセンサーをリリースし、8インチウェハーあたり最大100個のイメージャーを生産することで、産業検査のユニットコストを削減しました。

* 2025年1月: Izotropic Corporationが、高密度組織イメージング用に設計されたIzoView乳房CTシステムのFDA承認に向けたマイルストーンを概説しました。

このレポートは、デジタルイメージング市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

デジタルイメージング市場は、光学、X線、LiDAR、音響信号をピクセルベースのファイルに変換し、産業、医療、消費者環境で保存、処理、送信できるすべてのハードウェア、ソフトウェア、サービスを対象としています。これには、自動車生産ラインの機械視覚カメラから、病院内のX線撮影システム、インフラ調査用のLiDARリグまで、幅広いソリューションが含まれます。ただし、フィルムベースまたはアナログのキャプチャデバイス、スタンドアロンの写真編集アプリ、および特定の防衛グレードのイメージングプラットフォームは調査範囲外とされています。

2. エグゼクティブサマリーと市場規模予測

デジタルイメージング市場は、2025年から2030年にかけて年平均成長率(CAGR)7.2%で成長し、2030年には381.4億米ドルに達すると予測されています。特にLiDAR技術は、自律走行モビリティ、インフラマッピング、精密農業の進展により、CAGR 15.1%と最も速い成長が見込まれています。地域別では、アジア太平洋地域が製造業の拡大、医療費の増加、政府の積極的なデジタル化プログラムに支えられ、2030年までにCAGR 11.5%で最も急速に成長すると予測されています。

3. 市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。インダストリー4.0オートメーションの加速が機械視覚技術の採用を促進し、スマートフォン級ミニセンサーの普及が消費者層を拡大しています。また、厳格な品質要件が高解像度計測の需要を刺激し、CMOSセンサーの平均販売価格(ASP)下落が中小企業(SME)による導入を拡大し、エントリーレベルの視覚システムの展開を可能にしています。さらに、量子ドットSWIRセンサーがニッチな検査を可能にし、EUデジタル製品パスポートが3Dイメージングの需要を牽引しています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。高額な設備投資と統合の複雑さは、特に社内に視覚専門知識を持たないコスト重視の工場でプロジェクトの進行を遅らせる可能性があります。また、ペタバイト規模のデータ管理負担、ネットワーク化された視覚システムに対するサイバーセキュリティリスク、短いハードウェアライフサイクルに伴う電子廃棄物の問題も課題として挙げられています。

5. 市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。技術別では機械視覚、X線撮影、LiDAR、計測、ハイパースペクトルイメージング。産業別では家庭用電化製品、自動車、石油・ガス、航空宇宙、電力・エネルギー、製造業、ヘルスケア・ライフサイエンス、ロジスティクス・倉庫業など。用途別では検査・品質管理、リバースエンジニアリング、測量・マッピング、非破壊検査、セキュリティ・監視。コンポーネント別ではハードウェア(カメラ、センサー、光学部品)、ソフトウェア(視覚、AI/分析)、サービス(統合、保守)。地域別では北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類されています。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Hexagon AB、Teledyne Technologies (FLIR)、Keyence Corporation、Cognex Corporation、Nikon Corporation、Sony Group、Canon Inc.、Zeiss Group、Samsung Electronicsなど、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査(自動車OEMの生産管理者、非破壊検査専門家、放射線科医へのインタビュー)と二次調査(米国国勢調査局の生産指数、Eurostatの貿易コード、Questelの特許、SEC 10-K提出書類、IAEAの品質報告書、IFRのガイダンスなどの公開情報、D&B Hoovers、Dow Jones Factivaなどの有料情報源)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測には、対象産業のグローバル生産量をイメージング需要プールに変換するトップダウンモデルと、サプライヤーの収益、チャネルチェック、ASP×ユニット監査によるボトムアップアプローチを組み合わせています。予測は、マクロ指標、技術指標、政策シグナルを関連付ける多変量回帰分析に基づいています。データは3層のピアレビュー、差異閾値による監査、年次更新、および重要なイベント発生時の暫定改訂を経て検証されており、その信頼性が強調されています。

8. 市場機会と将来展望

本レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 インダストリー4.0の自動化がマシンビジョン導入を加速

- 4.2.2 スマートフォン級ミニセンサーが消費者層を拡大

- 4.2.3 厳格な品質要件が高解像度計測を促進

- 4.2.4 CMOS ASPの低下が中小企業の導入を拡大

- 4.2.5 量子ドットSWIRセンサーがニッチな検査を可能に

- 4.2.6 EUデジタル製品パスポートが3Dイメージング需要を促進

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と統合の複雑さ

- 4.3.2 ペタバイト規模のデータ管理負担

- 4.3.3 ネットワーク化されたビジョンに対するサイバーセキュリティリスク

- 4.3.4 短いハードウェアライフサイクルに対する電子廃棄物監視

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 マシンビジョン

- 5.1.2 X線撮影

- 5.1.3 LiDAR

- 5.1.4 計測学

- 5.1.5 ハイパースペクトルイメージング

-

5.2 産業別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 石油・ガス

- 5.2.4 航空宇宙

- 5.2.5 電力・エネルギー

- 5.2.6 製造業

- 5.2.7 ヘルスケア・ライフサイエンス

- 5.2.8 物流・倉庫

- 5.2.9 その他

-

5.3 アプリケーション別

- 5.3.1 検査・品質管理

- 5.3.2 リバースエンジニアリング

- 5.3.3 測量・マッピング

- 5.3.4 非破壊検査

- 5.3.5 セキュリティ・監視

-

5.4 コンポーネント別

- 5.4.1 ハードウェア(カメラ、センサー、光学部品)

- 5.4.2 ソフトウェア(ビジョン、AI/分析)

- 5.4.3 サービス(統合、保守)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Hexagon AB

- 6.4.2 Teledyne Technologies (FLIR)

- 6.4.3 Keyence Corporation

- 6.4.4 Cognex Corporation

- 6.4.5 Nikon Corporation

- 6.4.6 Ametek Inc.

- 6.4.7 Omron Corporation

- 6.4.8 National Instruments

- 6.4.9 General Electric

- 6.4.10 Olympus Corporation

- 6.4.11 Sony Group

- 6.4.12 Canon Inc.

- 6.4.13 Zeiss Group

- 6.4.14 Basler AG

- 6.4.15 FARO Technologies

- 6.4.16 Panasonic Connect

- 6.4.17 Samsung Electronics

- 6.4.18 Photron Ltd.

- 6.4.19 Allied Vision Tech.

- 6.4.20 Hamamatsu Photonics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルイメージングは、光やその他の物理現象をデジタルデータとして捉え、処理し、保存し、伝送し、表示する技術の総称でございます。従来のフィルムを用いたアナログイメージングとは異なり、CCD(Charge-Coupled Device)やCMOS(Complementary Metal-Oxide-Semiconductor)といったイメージセンサーが光を電気信号に変換し、それをアナログ-デジタル変換器(ADC)によってデジタルデータに変換することで画像が生成されます。このデジタルデータは、コンピュータ上で容易に編集、加工、複製が可能であり、劣化することなく共有できる点が最大の特徴でございます。

デジタルイメージングには多岐にわたる種類がございます。まず、画像の取得方法においては、デジタルカメラ(一眼レフ、ミラーレス、コンパクト、スマートフォン内蔵カメラなど)、スキャナー(フラットベッド、ドキュメント、フィルムスキャナーなど)、医療用画像診断装置(X線、CT、MRI、超音波診断装置、内視鏡など)、産業用検査装置(マシンビジョン、サーマルカメラなど)、さらには衛星画像や航空写真といったリモートセンシング技術も含まれます。次に、取得されたデジタル画像を処理する段階では、画像編集ソフトウェア(Adobe Photoshopなど)を用いたレタッチや合成、色調補正、ノイズ除去、圧縮といった処理が行われます。また、画像を出力する方法としては、ディスプレイ(モニター、テレビ、プロジェクターなど)への表示や、プリンター(インクジェット、レーザーなど)による印刷、さらには3Dプリンターを用いた立体物の生成などもございます。

デジタルイメージングの用途は非常に広範でございます。一般消費者向けには、写真撮影、動画記録、ソーシャルメディアでの共有、エンターテイメント、個人の記録といった日常的な利用が挙げられます。医療分野では、病気の診断、治療計画の立案、手術支援、遠隔医療、医学教育、研究開発に不可欠な技術となっております。産業分野では、製品の品質管理、自動検査、ロボットビジョン、セキュリティ監視、非破壊検査などに活用され、生産性の向上と安全性の確保に貢献しております。科学研究においては、顕微鏡写真、天文学、リモートセンシング、材料科学、生物学など、多岐にわたる分野でデータの可視化と分析に用いられております。また、芸術やデザインの分野では、グラフィックデザイン、アニメーション、CG(コンピュータグラフィックス)、デジタルアート、建築ビジュアライゼーションなどに活用され、表現の幅を大きく広げております。出版やメディア、広告業界においても、デジタル画像はコンテンツ制作の基盤となっており、自動車分野では自動運転支援システム(ADAS)や駐車支援、車載インフォテインメントシステムに利用されております。

関連技術も日々進化を遂げております。イメージセンサーの分野では、高感度化、高解像度化、高速化が進み、CCDからCMOSへの移行が主流となっております。光学技術では、高性能レンズや特殊フィルターの開発が進み、より鮮明で正確な画像取得が可能になっております。画像処理アルゴリズムは、ノイズリダクション、シャープネス強調、色補正、画像圧縮(JPEG、PNG、HEIFなど)だけでなく、近年では人工知能(AI)や機械学習(ML)の応用が目覚ましく、画像認識、顔認証、物体検出、シーン理解といったコンピュータビジョン技術が急速に発展しております。さらに、生成AIによる画像生成やスタイル変換、超解像技術なども登場しております。データストレージと伝送技術も重要であり、クラウドストレージや高速ネットワーク(5Gなど)の普及により、大容量の画像データを効率的に管理・共有できるようになりました。ディスプレイ技術も高解像度化(4K、8K)、HDR(ハイダイナミックレンジ)、OLED(有機EL)の進化により、よりリアルな画像体験を提供しております。また、複数の画像を合成して新たな表現を生み出すコンピュテーショナルフォトグラフィー(HDR合成、パノラマ合成、深度合成など)や、3Dスキャン、LiDAR(Light Detection and Ranging)、フォトグラメトリーといった3Dイメージング・再構築技術も注目されております。

市場背景としては、スマートフォンの普及と高性能化、ソーシャルメディアの浸透、AI技術の急速な発展、高解像度コンテンツへの需要増加、産業における自動化の進展、遠隔医療の拡大などが成長の主要な牽引役となっております。主要なプレイヤーとしては、キヤノン、ソニー、ニコンといったカメラメーカー、ソニー、サムスンといったイメージセンサーメーカー、アドビなどのソフトウェア企業、シーメンスヘルスケア、GEヘルスケアといった医療機器メーカー、産業用ビジョンシステムを提供する企業などが挙げられます。市場のトレンドとしては、デバイスの小型化、さらなる高解像度化、低照度性能の向上、AIとの統合、エッジコンピューティングの活用、クラウドベースのソリューションの普及、そして高度なイメージング技術の民主化が進んでおります。一方で、データプライバシー、セキュリティ、AIの倫理的利用、膨大な画像データの管理といった課題も顕在化しております。

将来展望としては、デジタルイメージングはAIとのさらなる融合により、より自律的な画像取得・解析システムへと進化していくでしょう。例えば、画像データから予測分析を行うシステムや、個々のユーザーにパーソナライズされたコンテンツを自動生成する技術などが期待されます。また、ハイパースペクトルイメージング、量子イメージング、イベントベースカメラといった先進的なセンシング技術や、複数のイメージングモダリティを組み合わせたマルチモーダルイメージングの進化により、これまで見えなかった情報が可視化されるようになるでしょう。AR(拡張現実)、VR(仮想現実)、MR(複合現実)といった没入型体験との統合も進み、ボリュメトリックビデオやホログラフィックディスプレイなど、よりリアルでインタラクティブな視覚体験が提供されるようになる可能性がございます。IoTデバイス、スマートシティ、自動運転車など、あらゆる場所にカメラが組み込まれ、環境モニタリングやセキュリティ、利便性向上に貢献する「ユビキタスイメージング」の時代が到来すると予測されます。しかしながら、ディープフェイク技術の悪用、監視社会化、プライバシー侵害といった倫理的な問題や、AIの責任ある開発と利用に関する議論も一層重要になるでしょう。デジタルイメージングは、医療、製造業、エンターテイメント、科学研究など、あらゆる分野に革新をもたらし、私たちの生活と社会を根本から変革していく可能性を秘めていると言えます。