デジタル保険プラットフォーム市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタル保険プラットフォーム市場レポートは、展開形態(クラウド、オンプレミス、ハイブリッド)、コンポーネント(プラットフォーム/ソフトウェア、サービス)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(自動車・運輸、生命・健康、旅行など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル保険プラットフォーム市場概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

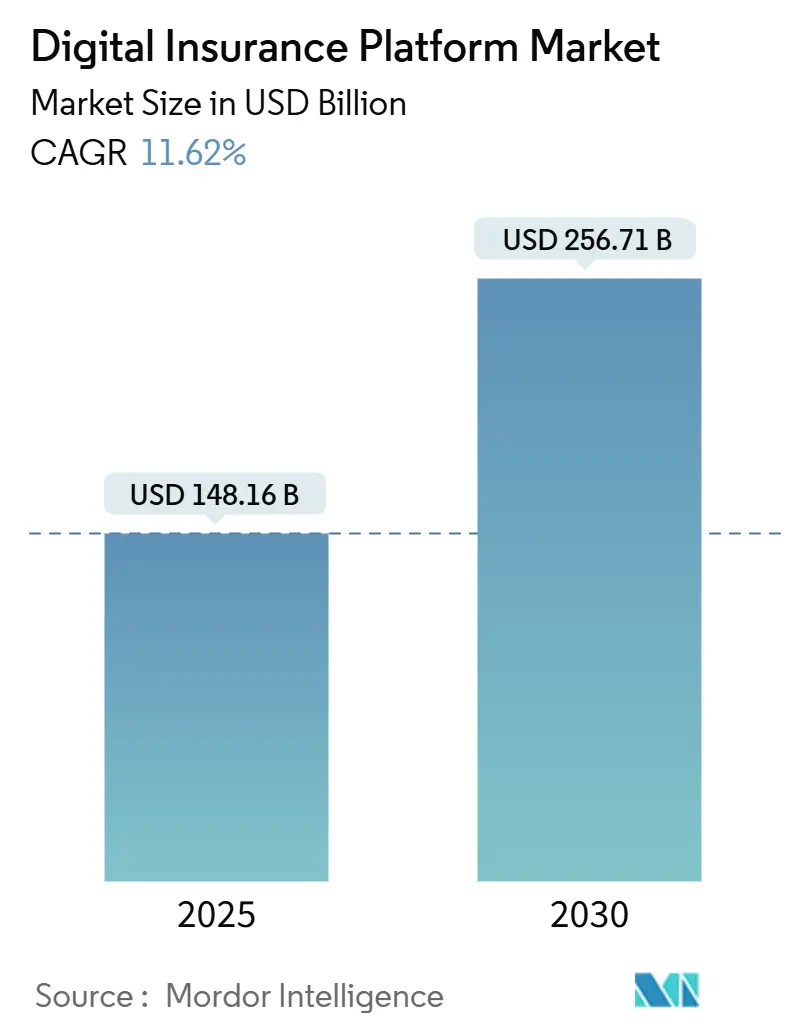

デジタル保険プラットフォーム市場は、2025年には1,481.6億米ドルの規模に達し、2030年には2,567.1億米ドルに拡大すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)11.62%で成長する見込みです。この市場は、展開(クラウド、オンプレミス、ハイブリッド)、コンポーネント(プラットフォーム/ソフトウェア、サービス)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(自動車・運輸、生命・健康、旅行など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

保険業界では、レガシーシステムの近代化、データの収益化、規制要件への対応が急務となっており、これがデジタル保険プラットフォームへの投資を加速させています。組み込み型保険のパートナーシップや生成AIの活用は、流通と引受の経済性を再構築しています。ミュンヘン再保険によるNEXT Insuranceの26億米ドルでの買収に代表されるベンチャー資金の増加や、APIマーケットプレイスの拡大は、新製品の市場投入期間を短縮し、デジタルファーストの保険会社と既存の遅れている企業との競争格差を広げています。同時に、米国22州でNAIC(全米保険監督官協会)のAIガバナンスフレームワークが採用されたことは、標準化された安全策を運用できる早期導入企業に有利な、コンプライアンスコストの上昇を示唆しています。

# 2. 主要な市場のポイント

* コンポーネント別: 2024年にはプラットフォーム/ソフトウェアセグメントが市場規模の72.71%を占め、サービスセグメントは2030年までに22.41%のCAGRで拡大すると予測されています。

* 展開別: 2024年にはクラウドが市場シェアの63.44%を占め、ハイブリッド展開は2030年までに18.62%のCAGRで成長すると予測されています。

* エンドユーザー企業規模別: 2024年には大企業が収益シェアの61.38%を占めましたが、中小企業(SME)は2025年~2030年にかけて17.62%のCAGRで最も速く成長すると予想されています。

* アプリケーション別: 2024年には自動車・運輸が24.21%の収益シェアでリードしましたが、旅行プラットフォームは2030年までに19.77%のCAGRで最も速い成長を記録すると予測されています。

* 地域別: 2024年には北米が43.88%のシェアを維持しましたが、アジア太平洋地域は2030年までに最高の16.32%のCAGRを達成すると予測されています。

# 3. 市場の推進要因とトレンド

デジタル保険プラットフォーム市場の成長を牽引する主な要因と、そのCAGRへの影響度、地理的関連性、影響のタイムラインは以下の通りです。

3.1. 顧客中心の製品シフト(CAGRへの影響: +2.1%)

英国の保険契約者の40%が不十分な請求経験の後、プロバイダーを切り替えていることから、保険会社はデジタルタッチポイントの再設計を迫られています。Salesforce Customer 360 for Insuranceは、保険契約と請求データを統合することで、マーケティングROIを27%向上させ、売上高を32%増加させました。QBEの生成AI導入は、引受審査時間を65%短縮し、大規模なパーソナライゼーションの有効性を証明しています。リアルタイムの顧客嗜好学習は、競争優位性を強化するデータネットワーク効果を生み出し、組み込み型保険の統合は、保険を日常の取引とさらに結びつけています。このトレンドは、北米とEUで早期に採用され、中期的に影響を及ぼすと見られています。

3.2. クラウド導入の加速(CAGRへの影響: +1.8%)

クラウド移行は、コスト削減から戦略的イネーブラーへと変化しています。Guidewireの四半期サブスクリプション収益は、クラウド需要により33%増加しました。NN Groupの20年にわたるメインフレーム刷新は、ITプラットフォームコストを80%削減しました。マルチクラウド戦略は、管轄区域のコンプライアンスに合わせた規制リスクを軽減します。SocotraのConnected Coreのようなファーストパーティのクラウドマーケットプレイスは、展開サイクルを短縮し、使用量ベースの価格モデルを促進します。欧州のデジタル運用レジリエンス法(DORA)は、クラウドセキュリティの基準を成文化し、成熟したガバナンスを持つプロバイダーに有利な状況を作り出しています。このトレンドはグローバルで、北米がリードし、アジア太平洋に拡大しており、短期的に影響を及ぼすと見られています。

3.3. API主導のコアモダナイゼーションプログラムの急速な進展(CAGRへの影響: +1.5%)

APIファースト設計は、モノリシックなシステムを構成可能な機能に分解します。AIGはOpenLegacyマイクロサービスを採用後、支払い決済時間を数日から数分に短縮し、スタッフの労力を40%削減しました。Bold PenguinとSalesforceのAPI連携は、リアルタイムのデータ同期と自動引受を可能にし、ブローカーのワークフローを短縮しています。InsurityのSpreadsheet APIは、製品投入サイクルを数ヶ月から30日に短縮し、コストを83%削減しました。APIエコシステムはサードパーティ開発者を引き付け、より豊富なエンドポイントを持つ保険会社が組み込み型流通契約を獲得する好循環を生み出しています。このトレンドは北米とEUが中心ですが、アジア太平洋にも波及しており、中期的に影響を及ぼすと見られています。

3.4. 組み込み型保険パートナーシップの需要増加(CAGRへの影響: +1.2%)

組み込み型保険はニッチから主流へと拡大し、2030年までに総書込保険料は7,220億米ドルに達すると予測されています。米国の中小企業の40%が保険不足のままであり、文脈に応じた保険の対象市場が拡大しています。YASとQBEの「Pay-As-You-Sell」製品は、リアルタイムのeコマース売上と保険料を連動させ、動的なリスクベースの価格設定を示しています。ローコードツールは、2026年までに請求業務の60%を自動化すると予測されており、非保険ブランドの統合障壁を縮小します。EUのFIDA規制はデータ共有を義務付けており、オープンAPIが将来の組み込み型エコシステムの基盤となることを確固たるものにしています。このトレンドはグローバルで、北米と中国に集中しており、長期的に影響を及ぼすと見られています。

3.5. 引受と請求における生成AIの活用(CAGRへの影響: +0.9%)

生成AIは、引受と請求プロセスを効率化し、精度を向上させる可能性を秘めています。これにより、保険会社はより迅速かつ正確な意思決定を行い、顧客体験を向上させることができます。このトレンドは北米とEUが先行し、アジア太平洋が追随しており、中期的に影響を及ぼすと見られています。

3.6. オープン保険サンドボックス(CAGRへの影響: +0.7%)

オープン保険サンドボックスは、新しい保険商品やサービスの開発とテストを促進し、イノベーションを加速させます。EUがFIDAをリードしており、アジア太平洋でも選択的に採用されており、長期的に影響を及ぼすと見られています。

# 4. 市場の抑制要因と課題

市場の成長を阻害する主な要因と、そのCAGRへの影響度、地理的関連性、影響のタイムラインは以下の通りです。

4.1. レガシーメインフレーム統合の複雑さ(CAGRへの影響: -1.4%)

メインフレームへの依存は、依然として最大の技術的足かせです。COBOLの専門家が引退するにつれて、近代化プログラムは通常、数十年を要します。mLogicaの事例研究では、AI支援のコード変換が移行を容易にするものの、依然として専門的なスキルセットが必要であることが示されています。Software AGのハイブリッドAPIは段階的な分離を可能にしますが、デュアルラン環境は運用オーバーヘッドとセキュリティリスクを増大させます。レガシーとデジタルのコアを橋渡しできない保険会社は、製品投入の遅延に直面し、顧客体験と規制報告の俊敏性を損ないます。この課題はグローバルで、北米とEUで特に顕著であり、中期的に影響を及ぼすと見られています。

4.2. 現代の保険ITスキルを持つ人材不足(CAGRへの影響: -0.8%)

2024年には保険会社の70%がITスキルギャップを報告しており、10年前の40%から増加しています。従業員の半数が定年退職に近づいています。英国だけでも、保険会社がデータエンジニアを巡ってフィンテック企業と競合するため、4,000人の技術者が必要とされています。Wilbury Strattonの調査では、ブローカーの56%が保険ロジックとクラウドアーキテクチャの両方に精通した専門家の採用に苦労していることが判明しました。この不足により、企業の83%がベンダーパートナーシップやマネージドサービスに移行し、複雑さを隠蔽するターンキープラットフォームの需要が高まっています。この課題はグローバルで、先進国市場で特に顕著であり、長期的に影響を及ぼすと見られています。

4.3. データプライバシーコンプライアンスコストの上昇(CAGRへの影響: -0.6%)

GDPRをリードするEUを筆頭に、データプライバシー規制は世界的に拡大しており、保険会社にとってコンプライアンスコストが増加しています。これは、短期的に影響を及ぼすと見られています。

4.4. クラウドネイティブスタックのベンダーロックイン懸念(CAGRへの影響: -0.4%)

クラウドネイティブスタックへの移行は、特定のベンダーへのロックインを懸念させる可能性があります。これは、グローバルで、規制の厳しい市場でより顕著であり、中期的に影響を及ぼすと見られています。

# 5. セグメント分析

5.1. 展開別:クラウドの優位性がデジタル変革を加速

クラウド展開は、2024年にデジタル保険プラットフォーム市場規模の63.44%を占め、最大のシェアを記録しました。保険会社がスケーラビリティとAI対応を競争上の生存要因と見なすにつれて、このセグメントは18.62%のCAGRでリードを広げると予測されています。マルチクラウド戦略は、集中リスクを軽減し、地域データレジデンシー規則にコンプライアンスを縛り付けます。これは、アジアやヨーロッパの規制当局によってますます成文化されている要因です。ハイブリッド戦略は、規制上の制約と既存のインフラを橋渡ししますが、メインフレームの廃止が進むにつれてそのシェアは縮小しています。デジタル保険プラットフォーム市場はネットワーク効果を経験しており、移行されたすべてのワークロードがプロバイダーエコシステムを強化し、限界費用を削減し、切り替え障壁を高めています。

第二世代のアーキテクチャは、リアルタイムAIモデルの更新、災害駆動型オートスケーリング、マーケットプレイス統合が標準となることで、ベンダーをさらに差別化します。韓国の金融委員会(FSC)のロードマップは、クラウドインフラ上での生成AIの使用を明示的に許可しており、これにより延期されていた移行予算が解放されるでしょう。このセグメントの軌跡は、マクロ経済状況も反映しています。サイバー脅威の増加は、クラウドネイティブセキュリティスタックの価値を高め、資本市場はOPEXの柔軟性とより迅速な製品反復サイクルを示す保険会社に報いています。

5.2. コンポーネント別:プラットフォーム統合が市場統合を推進

2024年には、プラットフォーム/ソフトウェアがデジタル保険プラットフォーム市場シェアの72.71%を占め、ポイントソリューションよりもエンドツーエンドのスイートが好まれる傾向を示しています。しかし、実装の複雑さと人材不足により、保険会社がターンキーエンゲージメントを求めるため、サービスは22.41%のCAGRでソフトウェアを上回ると予測されています。インテグレーターやマネージドサービスプロバイダーが享受するプレミアムは、市場の成熟度曲線を示しています。コア機能がコモディティ化するにつれて、価値は構成、オーケストレーション、継続的な最適化へと移行します。Salesforce Financial Services Cloudのようなプラットフォームは、ROI達成におけるソフトウェアとサービスの不可分性を証明するように、必須のパートナー主導の実装を伴うセールスピッチを裏付けています。

成熟したベンダーは、アクセラレーター、移行ツールキット、規制パックをバンドルするなど、プロフェッショナルサービス能力をますます組み込んでいます。この組み合わせは、デリバリーベンチを持たない新規参入者にとって参入障壁となり、専門コンサルタント会社を買収する企業が増えることで統合を推進しています。逆に、APIファーストのスタートアップは、引受や請求マイクロサービスのような狭いが重要なレイヤーに焦点を当て、統合の容易さを活用してフルスイートの競争を回避しています。

5.3. エンドユーザー企業規模別:組み込み型ソリューションによる中小企業の採用加速

2024年には大企業が収益の61.38%を占めましたが、中小企業(SME)は参入障壁の低さと組み込み型パートナーシップに牽引され、17.62%のCAGRで最も速く成長しています。プラットフォームは、すぐに使えるワークフロー、サブスクリプション価格設定、ノーコードコンフィギュレーターをパッケージ化し、中小企業が数年にわたる設備投資なしでデジタルラインを立ち上げることを可能にしています。Walnut Insuranceの340万米ドルの資金調達は、小売業やギグエコノミーの文脈に合わせた中小企業向け組み込み型モデルへの資金流入を例示しています。一方、大企業は、デジタルネイティブな挑戦者から市場シェアを守るために、ストレートスルー処理、オムニチャネルエンゲージメント、高度な分析を組み込んだマルチライン変革を継続しています。

この乖離は、ベンダーにデュアルモーションのロードマップを必要とします。中小企業向けの軽量なローンチと、エンタープライズクライアント向けの深いカスタムプログラムです。時間の経過とともに、より豊富な機能にアップグレードする中小企業は自然な拡大経路となり、プラットフォームプロバイダーの間で「ランド・アンド・エクスパンド」が一般的な市場開拓戦略となっています。

5.4. アプリケーション別:旅行保険プラットフォームが成長回復を牽引

2024年には、自動車・運輸が24.21%の収益シェアで最大のアプリケーションであり、使用量ベースおよびパラメトリック保険を支えるコネクテッドカーデータに牽引されています。しかし、旅行保険は、国境を越えた観光の回復とパラメトリックトリガーに対する消費者の信頼の高まりにより、19.77%のCAGRで最も強い勢いを示しています。AXAとMOTOGOの台風パラメトリック保険は、超ローカルなリスクパラメータが差別化された製品にどのように変換され、採用を促進するかを示しています。生命・健康保険は、機械学習による引受を活用して申請時間を短縮し、B2Bサプライチェーンプラットフォームは、貨物保険や貿易信用保険を調達フローに組み込んでいます。家電製品や産業用IoT保険はまだ初期段階ですが、センサーの普及とリアルタイムデータフィードの標準化にかかっており、有望な分野です。

# 6. 地域分析

6.1. 北米

北米は2024年に43.88%という圧倒的なシェアを維持しており、ベンチャー資金の豊富さ、クラウドの普及、規制の明確さがその原動力となっています。NAICのAIガバナンスガイドラインが22州で採用されたことで、コンプライアンスの曖昧さが減少し、プラットフォームの展開が加速しています。これは、標準を早期に運用できる保険会社に利益をもたらしています。ミュンヘン再保険によるNEXT Insuranceの26億米ドルでの買収のような戦略的投資は、規模拡大が可能なインシュアテック企業の評価を明確に裏付けています。プルデンシャルとGoogle Cloud、GuidewireとAWSのような技術提携は、高度な分析とAPIエコシステムを組み込み、中堅保険会社の間で追随的な採用を促しています。

6.2. アジア太平洋

アジア太平洋地域は、2030年までに16.32%のCAGRで最も速い成長を遂げると予測されており、インシュアテックへの資金調達が前年比58%増加したことが背景にあります。スマートフォンの普及とデジタルウォレットの普及は、組み込み型マイクロ保険の飛躍的な採用を可能にし、シンガポール、中国、タイの政府はイノベーションのリスクを軽減するサンドボックスを設立しています。韓国のネットワーク分離規制の緩和は、地域の規制当局がレジリエンスとイノベーションのバランスを取る意欲があることを示しています。チューリッヒによるKotak General Insuranceへの6億7,000万米ドルの出資のような国境を越えたM&Aは、2029年までに世界の総保険料の40%以上を占めると予測される保険料プールを獲得するための無機的な拡大への意欲を示しています。

6.3. ヨーロッパ

ヨーロッパは着実な成長を記録しており、オープン保険データレールの導入や、デジタル化への投資がその成長を後押ししています。特に、GDPRのような厳格なデータ保護規制が存在する中で、顧客データの安全な共有と活用を可能にする技術革新が進んでいます。これにより、パーソナライズされた保険商品の開発や、より効率的なクレーム処理が実現されつつあります。また、既存の大手保険会社とインシュアテックスタートアップとの提携や買収も活発化しており、市場全体の競争力とイノベーションを促進しています。英国、ドイツ、フランスなどの主要国では、AIやブロックチェーンを活用した新しい保険ソリューションが次々と登場し、消費者のニーズに応える多様なサービスが提供されています。

6.4. その他の地域

中東およびアフリカ(MEA)とラテンアメリカは、インシュアテック市場において新興のフロンティアとして浮上しています。これらの地域では、保険普及率が比較的低いものの、急速なデジタル化とスマートフォン普及率の向上により、インシュアテックソリューションの大きな成長機会が生まれています。特に、マイクロ保険や組み込み型保険は、未開拓の市場セグメントにリーチするための重要な手段となっています。政府の支援策や規制の緩和も、これらの地域でのインシュアテックエコシステムの発展を促進する要因となっています。例えば、ラテンアメリカでは、フィンテックの成長がインシュアテックにも波及し、ブラジルやメキシコを中心に新たなスタートアップが台頭しています。MEA地域では、UAEやサウジアラビアがデジタル変革を推進し、インシュアテックへの投資を呼び込んでいます。これらの地域は、今後数年間で急速な成長を遂げ、世界のインシュアテック市場において重要な役割を果たすと予測されています。

7. 競争環境

世界のインシュアテック市場は、確立された保険会社、テクノロジー企業、そして革新的なスタートアップが入り混じる競争の激しい環境です。市場の主要プレーヤーは、製品の差別化、戦略的提携、M&A、そして地理的拡大を通じて競争優位性を確立しようとしています。

7.1. 主要プレーヤー

市場の主要プレーヤーには、以下のような企業が含まれます。

* Lemonade: AIを活用した保険プラットフォームで、特にミレニアル世代に人気があります。

* Oscar Health: テクノロジーを駆使した健康保険会社で、ユーザーフレンドリーなアプリとパーソナライズされたサービスを提供します。

* Root Insurance: 運転行動に基づいて保険料を決定する自動車保険会社です。

* Clover Health: 高齢者向けのメディケアアドバンテージプランに焦点を当てた健康保険会社です。

* Hippo Insurance: スマートホーム技術と組み合わせた住宅保険を提供します。

* ZhongAn Online P & C Insurance: 中国を拠点とするオンライン専業保険会社で、多様なデジタル保険商品を展開しています。

* Wefox: ヨーロッパを拠点とするデジタル保険プラットフォームで、保険ブローカーと顧客をつなぎます。

* Next Insurance: 中小企業向けのオンライン保険を提供します。

* Policybazaar: インドの大手オンライン保険比較プラットフォームです。

* Metromile: 走行距離に応じた自動車保険を提供します。

これらの企業は、データ分析、AI、機械学習、ブロックチェーンなどの先進技術を活用し、顧客体験の向上、コスト削減、新しいビジネスモデルの創出に取り組んでいます。

7.2. 競争戦略

市場のプレーヤーは、以下の戦略を通じて競争力を維持・強化しています。

* 技術革新: AI、機械学習、IoT、ブロックチェーンなどの最新技術を導入し、保険商品のパーソナライズ、リスク評価の精度向上、クレーム処理の自動化などを実現しています。

* 顧客体験の向上: モバイルアプリ、オンラインプラットフォーム、チャットボットなどを活用し、保険の購入からクレーム申請までの一連のプロセスを簡素化し、顧客満足度を高めています。

* 戦略的提携とパートナーシップ: 既存の保険会社は、テクノロジー企業やスタートアップと提携することで、新しい技術やビジネスモデルを取り入れ、市場の変化に対応しています。一方、インシュアテックスタートアップは、大手企業との提携を通じて、顧客基盤の拡大や信頼性の向上を図っています。

* M&A: 企業買収は、市場シェアの拡大、技術力の強化、新しい市場への参入のための重要な手段となっています。

* ニッチ市場への特化: 特定の顧客セグメント(例:ミレニアル世代、中小企業)や特定の保険商品(例:サイバー保険、ペット保険)に特化することで、競争優位性を確立しています。

* 地理的拡大: 新興市場や未開拓の地域に進出することで、成長機会を追求しています。

8. 市場の課題と機会

インシュアテック市場は大きな成長の可能性を秘めている一方で、いくつかの課題にも直面しています。

8.1. 課題

* 規制環境の複雑さ: 各国・地域で異なる保険規制は、グローバル展開を目指すインシュアテック企業にとって大きな障壁となります。データプライバシー(例:GDPR)や消費者保護に関する規制への準拠は、特に重要です。

* データセキュリティとプライバシー: 顧客の機密データを扱うため、サイバーセキュリティの脅威やデータ漏洩のリスクは常に存在します。強固なセキュリティ対策とプライバシー保護は、顧客の信頼を得る上で不可欠です。

* 既存システムとの統合: 多くの既存保険会社はレガシーシステムを運用しており、新しいインシュアテックソリューションとの統合は技術的、運用的に複雑でコストがかかる場合があります。

* 顧客の信頼と慣性: 伝統的な保険会社に対する顧客の長年の信頼や、新しいテクノロジーへの抵抗感は、インシュアテック企業が市場に浸透する上での課題となることがあります。

* 収益性の確保: 革新的なビジネスモデルや低コスト構造を持つインシュアテック企業であっても、初期投資の回収や持続的な収益性の確保は常に課題となります。

8.2. 機会

* 未開拓市場の開拓: 新興国市場や、従来の保険商品ではカバーされていなかった低所得層、ギグワーカーなどのセグメントは、マイクロ保険やオンデマンド保険を通じて大きな成長機会を提供します。

* パーソナライズされた保険商品: データ分析とAIの進化により、個々の顧客のリスクプロファイルや行動パターンに基づいた、よりパーソナライズされた保険商品の開発が可能になります。これにより、顧客満足度の向上とロイヤルティの構築が期待できます。

* IoTとコネクテッドデバイスの活用: スマートホームデバイス、ウェアラブル、コネクテッドカーなどのIoTデバイスから得られるデータを活用することで、リスク評価の精度を高め、予防的なサービスを提供し、保険金請求を削減することができます。

* ブロックチェーン技術の応用: ブロックチェーンは、保険契約の透明性の向上、詐欺の防止、クレーム処理の効率化、再保険市場の変革など、様々な分野で応用される可能性があります。

* APIエコシステムの拡大: オープンAPIを通じて、保険サービスを他のプラットフォームやサービスに組み込むことで、新たな販売チャネルを創出し、顧客へのリーチを拡大することができます。

* 気候変動とESGへの対応: 気候変動による新たなリスク(例:自然災害)に対応する保険商品の開発や、ESG(環境・社会・ガバナンス)要因を考慮した投資戦略は、インシュアテック市場の新たな成長ドライバーとなる可能性があります。

9. 結論

世界のインシュアテック市場は、デジタル化の加速、技術革新、そして消費者の期待の変化によって、急速な変革期を迎えています。AI、機械学習、IoT、ブロックチェーンなどの先進技術の導入は、保険業界のあらゆる側面を変革し、より効率的でパーソナライズされた、アクセスしやすいサービスを提供することを可能にしています。北米、アジア太平洋、ヨーロッパが主要な成長地域であり、特にアジア太平洋地域は最も速い成長が予測されています。

市場は、既存の保険会社と革新的なスタートアップとの間の競争と協力によって特徴づけられています。戦略的提携、M&A、そして顧客体験の向上への注力は、競争優位性を確立するための重要な戦略です。規制の複雑さやデータセキュリティの課題は存在するものの、未開拓市場の開拓、パーソナライズされた商品の提供、IoTやブロックチェーンの活用といった大きな機会が市場の成長を牽引しています。

今後、インシュアテックは、保険業界の未来を形作る上で不可欠な要素となり、よりレジリエントで顧客中心の保険エコシステムを構築していくでしょう。この市場は、技術革新と戦略的投資を通じて、持続的な成長と進化を続けることが期待されます。

グローバルデジタル保険プラットフォーム市場レポートの概要

本レポートは、グローバルデジタル保険プラットフォーム市場に関する詳細な分析を提供しています。デジタル保険プラットフォームは、保険会社の基幹システムの効率向上と、容易に構成可能な顧客体験の差別化を支援する重要な役割を担っています。プラットフォームプロバイダーは、顧客の特定の要件に応じたデジタル保険ソリューションの適切な導入と統合を保証する責任があります。

市場は2025年に1,481.6億米ドルの規模に達すると予測されており、2030年まで年平均成長率(CAGR)11.62%で堅調に成長する見込みです。

市場の主な推進要因としては、以下の点が挙げられます。

* 製品中心から顧客中心の保険提供への移行

* 保険業界全体でのクラウド導入の拡大

* API主導の迅速な基幹システム近代化プログラムの推進

* 組み込み型保険パートナーシップへの需要増加

* GenAI(生成AI)を活用した引受・請求自動化の出現

* オープン保険規制サンドボックスの活用

一方で、市場の成長を阻害する要因も存在します。

* レガシーメインフレームとの統合の複雑さ

* 現代の保険ITスキルを持つ人材の不足

* データプライバシーコンプライアンスコストに関する監視の強化

* クラウドネイティブプラットフォームにおけるベンダーロックインへの懸念

主要なセグメンテーションとトレンドを見ると、以下の特徴が明らかになっています。

* 展開モデル別: クラウド展開が最も普及しており、2024年には63.44%のシェアを占め、オンプレミスやハイブリッドよりも速いペースで拡大すると予測されています。

* エンドユーザー企業規模別: 中小企業(SME)は、コストと複雑さを低減する組み込み型・サブスクリプションベースのソリューションを採用しており、年平均成長率17.62%で成長し、大企業以外のユーザーベースを拡大しています。

* アプリケーション別: 旅行保険プラットフォームは、世界の観光業の回復とパラメトリック商品の普及により、年平均成長率19.77%で最も高い成長潜在力を示しています。

* 地域別: アジア太平洋地域は、インシュアテック投資の急増と支援的な規制により、2030年まで年平均成長率16.32%で最も急速に拡大する地域と見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に分析されています。Appian Corporation、Guidewire Software Inc.、IBM Corporation、Microsoft Corporation、Oracle、Salesforce Inc.、SAP SE、Sapiens International Corp. NV、Tata Consultancy Services Ltd.、Duck Creek Technologies LLCなど、主要な20社以上の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが網羅されています。人材不足と高度なデジタル機能の必要性から、既存企業が自社でソリューションを構築するのではなく、インシュアテック企業を買収する動きが活発化しており、業界の統合が進む傾向にあります。

本レポートは、展開モデル(クラウド、オンプレミス、ハイブリッド)、コンポーネント(プラットフォーム/ソフトウェア、サービス)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(自動車・交通、住宅・商業ビル、生命・健康、ビジネス・企業、家電・産業機械、旅行)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析し、各セグメントの市場規模と予測を米ドル価値で提供しています。さらに、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、価格分析なども網羅されており、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製品中心から顧客中心の保険商品への移行の増加

- 4.2.2 保険会社におけるクラウド導入の増加

- 4.2.3 迅速なAPI主導のコアモダナイゼーションプログラム

- 4.2.4 組み込み型保険パートナーシップへの需要の増加

- 4.2.5 GenAIを活用した引受および請求自動化の出現(水面下)

- 4.2.6 オープン保険規制サンドボックスの採用(水面下)

-

4.3 市場の阻害要因

- 4.3.1 レガシーメインフレームとの統合の複雑さ

- 4.3.2 現代の保険ITスキルにおける人材不足

- 4.3.3 データプライバシーコンプライアンスコストに関する監視の強化

- 4.3.4 クラウドネイティブプラットフォームにおけるベンダーロックインの懸念(水面下)

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(価値)

-

5.1 展開別

- 5.1.1 クラウド

- 5.1.2 オンプレミス

- 5.1.3 ハイブリッド

-

5.2 コンポーネント別

- 5.2.1 プラットフォーム/ソフトウェア

- 5.2.2 サービス

-

5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 アプリケーション別

- 5.4.1 自動車および輸送

- 5.4.2 住宅および商業ビル

- 5.4.3 生活および健康

- 5.4.4 ビジネスおよび企業

- 5.4.5 家庭用電化製品および産業機械

- 5.4.6 旅行

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Appian Corporation

- 6.4.2 BriteCore

- 6.4.3 Cognizant Technology Solutions Corp.

- 6.4.4 DXC Technology Company

- 6.4.5 EIS Group Ltd.

- 6.4.6 Fadata AD

- 6.4.7 Guidewire Software Inc.

- 6.4.8 IBM Corporation

- 6.4.9 Insurity LLC

- 6.4.10 Majesco Ltd.

- 6.4.11 Microsoft Corporation

- 6.4.12 Oracle

- 6.4.13 Pegasystems Inc.

- 6.4.14 Prima Solutions SA

- 6.4.15 Salesforce Inc.

- 6.4.16 SAP SE

- 6.4.17 Sapiens International Corp. NV

- 6.4.18 Tata Consultancy Services Ltd.

- 6.4.19 Vertafore Inc.

- 6.4.20 Duck Creek Technologies LLC

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタル保険プラットフォームとは、保険会社、保険代理店、顧客、そして第三者サービスプロバイダーといった多様なステークホルダーをデジタル技術で繋ぎ、保険商品の設計、販売、契約管理、保険金請求、顧客サービスといった一連の保険業務プロセスを効率化・高度化するための基盤を指します。これは、従来の紙ベースやレガシーシステムに依存した業務から脱却し、クラウドコンピューティング、API連携、人工知能(AI)などの先進技術を駆使することで、より迅速で柔軟なサービス提供、コスト削減、そして何よりも顧客体験の劇的な向上を目指すものです。このプラットフォームは、保険業界が直面するデジタル化の波に対応し、新たなビジネスモデルを創出するための不可欠な要素となっています。

デジタル保険プラットフォームにはいくつかの種類が存在します。一つは、既存の保険会社が自社の業務効率化や新商品開発、顧客接点強化のために導入する「保険会社向けプラットフォーム」です。これは、コアシステムの刷新やデジタル販売チャネルの構築を目的とすることが多く、大規模な投資を伴うことがあります。次に、「インシュアテック企業向けプラットフォーム」があり、これは新規参入のインシュアテック企業が、特定のニッチ市場や革新的な保険商品を提供するために利用するもので、SaaS(Software as a Service)型で提供されることが多いです。また、複数の保険会社の保険商品を一元的に管理・比較し、顧客に最適な提案を行うための「代理店・ブローカー向けプラットフォーム」も重要です。これには契約管理や顧客管理機能も含まれます。さらに、顧客が複数の保険商品を比較検討し、オンラインで契約できる「顧客向けプラットフォーム」や「マーケットプレイス」も普及しており、パーソナライズされた提案機能などが特徴です。特定の保険分野、例えば自動車保険、健康保険、サイバー保険などに特化した機能を提供する「特定分野特化型プラットフォーム」も存在します。

デジタル保険プラットフォームの用途は多岐にわたります。まず、商品開発・設計の迅速化が挙げられます。データ分析に基づき、顧客ニーズに合致したパーソナライズされた商品を迅速に開発することが可能となり、マイクロ保険やオンデマンド保険といった新しい形態の保険商品が生まれやすくなります。次に、販売チャネルの多様化と効率化です。オンライン販売、モバイルアプリを通じた販売、そしてAPI連携による異業種との連携(組み込み型保険)などが可能になり、顧客獲得コストの削減に貢献します。契約管理・保全業務の自動化も重要な用途であり、契約情報のデジタル管理、自動更新、変更手続きのオンライン化により、ペーパーレス化と業務効率化が図られます。保険金請求・支払いプロセスにおいても、AIを活用した自動査定やブロックチェーンによる透明性の確保、迅速な支払いが実現され、不正請求の防止にも役立ちます。顧客体験の向上も大きな目的であり、24時間対応のチャットボット、パーソナライズされたレコメンデーション、シームレスな手続きを通じて、顧客満足度を高めます。さらに、IoTデータや行動データなどを活用し、より精緻なリスク評価と保険料設定を行うことで、データ活用によるリスク評価の高度化も進んでいます。

関連する技術としては、まず「クラウドコンピューティング」が挙げられます。これは、スケーラビリティ、柔軟性、コスト効率の高いインフラを提供し、SaaS型プラットフォームの基盤となっています。「API(Application Programming Interface)」は、異なるシステム間の連携を可能にし、エコシステム構築を促進することで、組み込み型保険の実現に不可欠です。「AI(人工知能)/機械学習」は、データ分析、リスク評価、不正検知、チャットボットによる顧客対応、自動査定など、多岐にわたる業務に活用されています。「IoT(モノのインターネット)」は、自動車(テレマティクス)、ウェアラブルデバイス、スマートホーム機器などからデータを収集し、リスク評価や予防サービスに活用されます。「ブロックチェーン」は、契約情報の透明性・改ざん防止、スマートコントラクトによる自動支払い、共同保険・再保険の効率化に貢献します。「ビッグデータ分析」は、膨大な顧客データ、行動データ、外部データを分析し、商品開発、マーケティング、リスク管理に活用されます。また、「RPA(Robotic Process Automation)」は、定型業務の自動化により、バックオフィス業務の効率化を推進します。

デジタル保険プラットフォームが注目される市場背景には、いくつかの要因があります。まず、顧客ニーズの変化です。デジタルネイティブ世代の台頭により、利便性やパーソナライズされたサービスへの期待が高まっています。次に、競争の激化です。インシュアテック企業の参入や、異業種からの保険市場への進出により、従来の保険会社は変革を迫られています。規制緩和と技術革新も重要な要素であり、サンドボックス制度やAPI公開義務化などの動き、そしてクラウド、AIなどの技術成熟がプラットフォームの発展を後押ししています。既存システムの課題も背景にあり、レガシーシステムの老朽化、高コスト、柔軟性の欠如が、新たなデジタル基盤への移行を促しています。データ活用の重要性も増しており、顧客データ、行動データ、IoTデータなどを活用した新たな価値創造が求められています。さらに、新型コロナウイルス感染症のパンデミックは、非対面・非接触でのサービス提供の需要を加速させ、デジタル化の必要性を一層高めました。

将来展望として、デジタル保険プラットフォームは保険業界にさらなる変革をもたらすでしょう。まず、「エコシステム化の加速」が挙げられます。保険会社が単独でサービスを提供するのではなく、自動車、ヘルスケア、金融、小売など異業種と連携し、顧客のライフイベント全体をカバーするエコシステムの一部となる動きが加速し、組み込み型保険の普及が進むと予想されます。次に、「パーソナライゼーションの深化」です。AIとビッグデータにより、個人のリスクプロファイルや行動履歴に基づいた超パーソナライズされた保険商品・サービスが主流となり、顧客一人ひとりに最適な保障が提供されるようになるでしょう。また、「予防・健康増進型保険の進化」も期待されます。IoTデバイスからのデータ活用により、リスク発生後の補償だけでなく、リスク発生前の予防や健康増進をサポートするサービスが強化され、保険の価値が拡大します。ブロックチェーンの本格導入により、スマートコントラクトによる自動支払い、共同保険・再保険市場の透明化・効率化が進む可能性もあります。AIによる業務の高度化・自動化もさらに進み、査定、アンダーライティング、顧客対応など、より多くの業務がAIによって自動化・高度化され、人間の役割はより戦略的なものへシフトしていくでしょう。さらに、デジタルプラットフォームは国境を越えたサービス提供を容易にし、グローバルな保険市場の形成を促進する可能性も秘めています。これらの進化を通じて、デジタル保険プラットフォームは、保険がより身近で、パーソナルで、そして予防的なものへと変貌を遂げるための中心的な役割を担っていくと考えられます。