デジタルアイソレータ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルアイソレータ市場レポートは、絶縁タイプ(容量性結合、磁気結合など)、チャネル数(2チャネル、4チャネルなど)、データレート(25 Mbps未満、25~75 Mbpsなど)、エンドユーザー産業(産業用、車載用など)、アプリケーション(DC/DCコンバータ、ゲートドライバなど)、および地域(北米、欧州など)によって分類されます。予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルアイソレータ市場の概要

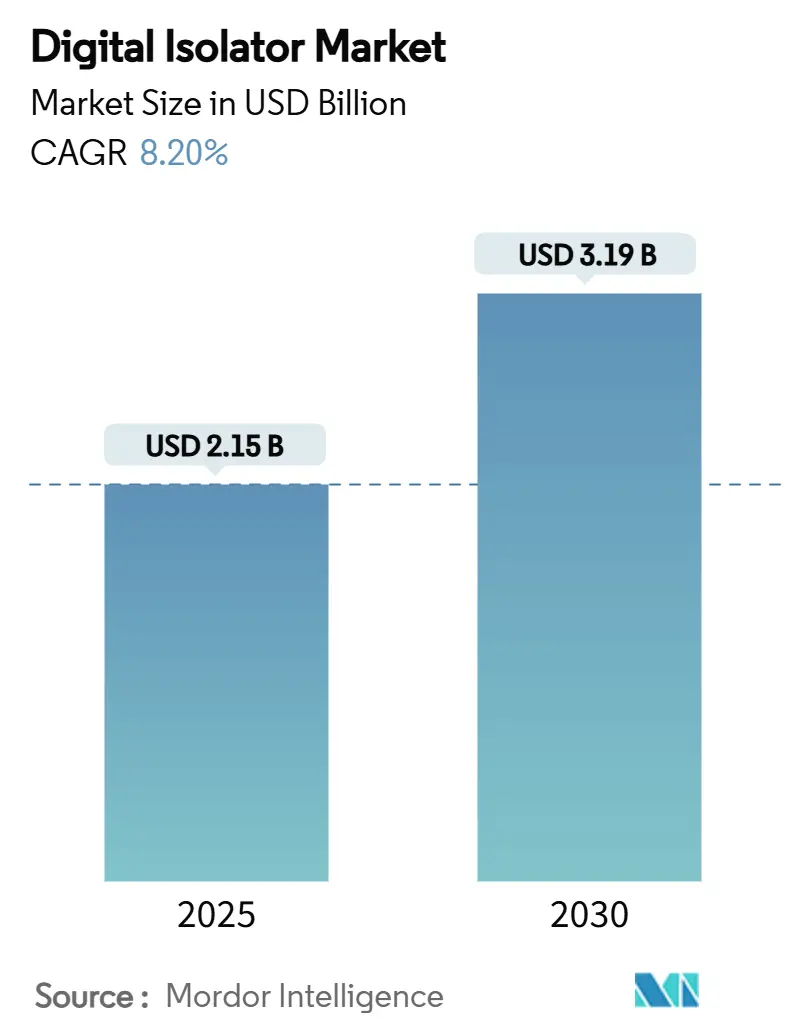

デジタルアイソレータ市場は、2025年には21.5億米ドルに達し、2030年までには31.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.2%に上ります。この成長は、インダストリー4.0への急速な投資、電気自動車(EV)プラットフォームの加速、そして医療機器に対する厳格な安全規制が主な要因となっています。これらの要因により、従来のオプトカプラから先進的な容量性および磁気絶縁への移行が促進されています。

市場規模と成長予測

* 調査期間: 2019年~2030年

* 2025年の市場規模: 21.5億米ドル

* 2030年の市場規模: 31.9億米ドル

* 成長率(2025年~2030年): 8.20% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

* 主要プレーヤー: Texas Instruments Incorporated、Analog Devices, Inc.、Silicon Laboratories Inc.、Infineon Technologies AG、Broadcom Inc.など

市場を牽引する要因

デジタルアイソレータ市場の成長は、主に以下の要因によって推進されています。

1. 産業オートメーションとIndustry 4.0での採用(CAGRへの影響: +1.8%):

スマートファクトリーでは、数千のセンサー、ドライブ、コントローラがサブマイクロ秒の遅延でデータを交換し、キロボルトレベルの過渡現象に耐える必要があります。容量性または磁気アイソレータは、堅牢な電磁耐性とオプトカプラよりも最大40%小型なパッケージを提供します。Ethernet-APLの導入は、高チャネル密度を必要とし、8つのバリアを1つのSOICフットプリントに統合したマルチチャネルアイソレータの需要を促進しています。

2. EVおよびハイブリッド車における絶縁型ゲートドライバの需要(CAGRへの影響: +2.1%):

自動車OEMは800Vバッテリーシステムを採用しており、50 kV/µsを超えるdv/dt値に耐えるゲートドライバ絶縁を必要としています。これにより、強化されたバリアを提供するサプライヤーにとって収益機会が拡大しています。

3. 医療機器における信号絶縁の必要性の高まり(CAGRへの影響: +1.2%):

2024年のIEC 60601-1の厳格化により、患者接続回路の漏洩電流が10 µA未満に制限され、5 kVrms定格のポリイミドフィルムベースの強化デジタルアイソレータの需要が高まっています。USBベースの遠隔医療機器も、ガルバニック絶縁を備えた480 Mbpsのスループットを必要とし、オプトカプラと比較して消費電力を80%削減するADuM3160クラスのコンポーネントが求められています。

4. オプトカプラからデジタルアイソレータへの移行(CAGRへの影響: +1.5%):

オプトカプラは10年間の使用でCTRが50%低下するのに対し、二酸化ケイ素またはポリイミドバリアのデジタルアイソレータは40年間タイミングを仕様内に維持します。容量性アイソレータは、データレートを4倍にし、スタンバイ電力を90%削減するため、バッテリー駆動の産業用センサーや携帯型診断ツールに適しています。

5. ワイドバンドギャップ(SiC/GaN)設計による高dv/dt環境の創出(CAGRへの影響: +0.9%):

SiCやGaNなどのワイドバンドギャップ半導体は、100 kV/µsを超えるdv/dtレートを可能にし、従来の絶縁コンポーネントに課題を突きつけています。CMTIが150 kV/µsを超えるデジタルアイソレータは、高速システムでの信号完全性を確保します。EVパワートレイン、太陽光インバータ、産業用ドライブでのSiCおよびGaNの採用が増加するにつれて、ベンダーは誘電体材料と絶縁パッケージを強化し、最大6 kVのサージ耐圧を提供しています。

6. サイバーセキュリティを目的としたEMI耐性のためのガルバニック絶縁(CAGRへの影響: +0.7%):

サイバーセキュリティの観点から、EMI耐性のためのガルバニック絶縁の必要性が高まっています。

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

1. 家電製品における価格感度(CAGRへの影響: -1.40%):

スマートフォンやウェアラブル機器のOEMは、部品コストの削減を追求しており、消費電力が高くても非重要絶縁にはオプトカプラが適していると判断する場合があります。中国や東南アジアの現地サプライヤーが低コストの製品を提供することで、価格競争が激化し、プレミアムデジタルアイソレータの採用が遅れる可能性があります。

2. 自動車の機能安全認証サイクル(CAGRへの影響: -0.80%):

ISO 26262プログラムは、広範なFMEA文書と15年間の供給継続性コミットメントを伴う数年間の検証を必要とし、新しい絶縁技術のコストと市場投入までの時間を増加させます。

3. 消費者デバイスカテゴリの細分化による規模の経済の制限(CAGRへの影響: -0.60%):

消費者デバイスカテゴリの細分化は、規模の経済を制限し、デジタルアイソレータの採用を妨げる可能性があります。

4. レガシー技術を支持する保守的な承認プロセス(CAGRへの影響: -0.70%):

安全性が重視される分野では、新しい技術の承認に時間がかかり、既存のレガシー技術が引き続き使用される傾向があります。

セグメント別分析

* 絶縁タイプ別: 容量性結合がリードを維持

2024年には容量性アイソレータがデジタルアイソレータ市場シェアの62.4%を占めました。これは、最大5.7 kVrms定格のCMOS互換二酸化ケイ素バリアによるものです。産業オートメーションやヘルスケア分野での低電力プロファイルへの忠誠心から、このカテゴリは着実な一桁成長を続けると予想されます。一方、巨大磁気抵抗(GMR)デバイスは、EVトラクションシステムがワイドバンドギャップスイッチング環境で堅牢なノイズ耐性を必要とすることに牽引され、2030年までに11.4%の最速CAGRを記録すると予測されています。磁気トランスオプションは、100 kV/µsを超えるコモンモード過渡耐性を提供することで、モータードライブインバータに適しており、中程度のシェアを獲得しています。オプトカプラは、LEDの経年劣化とデータレート能力の限界により、引き続き減少傾向にあります。

* チャネル数別: 統合が効率を促進

2024年には4チャネル製品がデジタルアイソレータ市場の31.6%を占め、プログラマブルロジックやセンサーゲートウェイ設計においてPCB面積と柔軟性のバランスを取っています。PLCやバッテリーストリングモニターが狭いエンクロージャ内で高チャネル密度を要求するため、8チャネルデバイスは2030年までに9.8%のCAGRで成長すると予想されています。2チャネル部品はエントリーレベルのサーボドライブや医療プローブで引き続き人気があり、6チャネルバリアントはモーター制御ボードをターゲットとしています。マルチチャネル統合は、ハーフブリッジゲートタイミングに不可欠な遅延スキューの一致を可能にします。

* データレート別: 高速インターフェースが加速

2024年の収益の52.7%を占めたのは、25~75 Mbpsの中間層アイソレータでした。これは、ほとんどの産業用センサーや自動車のCAN-FDラインがこの帯域内で動作するためです。しかし、USB 3.0やEthernet-APLがチャネル帯域幅を押し上げるにつれて、75 Mbpsを超えるデジタルアイソレータ市場の需要は11.7%のCAGRで増加しています。ベンダーは現在、医療画像診断カートや工場試験ステーション向けに2.5 kVrms強化の480 Mbps USBアイソレータを認定しています。

* 最終用途産業別: 産業分野がトップを維持、自動車が急増

2024年には産業オートメーションが36.2%の収益シェアを維持しました。これは、ドライブキャビネットの過渡現象からkVレベルの保護を必要とするエッジコンピューティングノードに支えられています。自動車エレクトロニクスは、EVインバータ、オンボード充電器、ワイヤレスBMSモジュールが強化されたガルバニックバリアを義務付けているため、12.1%の最高のCAGRを記録すると予測されています。通信およびデータセンター事業者も、高速トランシーバをグランドループから保護するためにデジタルアイソレータを採用しており、これらのセグメントが二次的な成長エンジンとなっています。

* アプリケーション別: ゲートドライバが支配的だがインターフェースが台頭

2024年の収益の30.3%をゲートドライバ回路が占めました。これは、太陽光インバータからロボットサーボドライブに至るまでのパワーエレクトロニクスにおける絶縁の中心性を反映しています。USB、HDMI、および独自のリンク用のインターフェースアイソレータは、産業用PCや病院の画像診断システムが高スループットの主電源安全分離を必要とするため、10.3%のCAGRを示しています。DC-DCコンバータのフィードバックや絶縁型ADC/DACは、中程度のアプリケーションとして残っています。

地域別分析

* アジア太平洋地域: 2024年にはデジタルアイソレータ市場規模の47.8%を占め、中国のNEV補助金や日本の精密ICパッケージング能力に牽引され、2030年までに10.6%のCAGRで成長すると予測されています。地域のファブはAEC-Q100に準拠した強化容量性およびGMR部品を供給し、現地のOEMにコストと物流の優位性をもたらしています。

* 北米: 工場がIndustry 4.0制御を改修し、医療提供者が患者接続機器を強化絶縁にアップグレードしているため、引き続き2番目に大きな地域です。2024年のCHIPS Actは、ミッションクリティカルなアプリケーションの供給を確保し、デジタルアイソレータ市場を2030年までサポートする現地ウェーハ生産能力を加速させています。

* ヨーロッパ: EUの電化指令が自動車OEMを800Vアーキテクチャや安全な絶縁に依存する家庭用エネルギー貯蔵システムへと推進しているため、着実な採用が見られます。ドイツとフランスの産業コングロマリットは、予知保全センサーアレイ向けにオプトカプラから容量性ソリューションへの移行を続けています。

競争環境

デジタルアイソレータ市場は中程度の集中度を示しています。

* Analog Devicesは、iCouplerプラットフォームを活用し、容量性およびトランス製品にわたる幅広い自動車認定ポートフォリオを保有しています。

* Texas Instrumentsは、レガシーオプトカプラのドロップイン交換を可能にするオプトエミュレータデバイスで競争しています。

* Silicon Labsは、バッテリー駆動デバイスに適した超低電力オプションで差別化を図っています。

* Infineonは、SiCパワーMOSFETとバンドルされた高電流ゲートドライバに注力しています。

* NOVOSENSEやBrightKingなどのアジアの競合他社は、EVサプライチェーンへの近接性を利用し、コスト効率の高いAEC-Q製品を提供することで、既存企業に価格圧力をかけています。

GaNや強化絶縁に関する特許紛争は、InfineonとInnoscienceの間の訴訟に見られるように、競争の激化を反映しています。絶縁、電力変換、監視を1つのチップセットで提供できるサプライヤーは、設計獲得のロックインへの道を開き、産業および自動車分野での調達決定に影響を与えます。

最近の業界動向

* 2025年6月: Vishayが、精密アプリケーション向けに業界をリードするコモンモード過渡耐性を持つ絶縁アンプを発表しました。

* 2025年6月: Saeligが、オートメーションおよび医療用途向けに5 kVrms定格のIntona 7055 USB 2.0/3.0アイソレータをリリースしました。

* 2025年4月: Infineonが、通信電力システムをターゲットとした統合ショットキーダイオード付き窒化ガリウムパワートランジスタを発表しました。

* 2025年5月: NOVOSENSEが、新エネルギー車向けに設計された車載グレードのデジタルアイソレータファミリーを発売しました。

これらの動向は、デジタルアイソレータ市場が技術革新と多様なアプリケーションニーズに対応しながら、今後も成長を続けることを示唆しています。

このレポートは、グローバルデジタルアイソレータ市場に関する詳細な分析を提供しています。調査は、市場の仮定と定義、調査範囲、調査方法から始まり、市場の全体像、推進要因、阻害要因、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、およびマクロ経済要因が市場に与える影響を網羅しています。

エグゼクティブサマリー:

デジタルアイソレータ市場は、2025年に21.5億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.2%で成長すると見込まれています。地域別では、アジア太平洋地域が2024年に47.8%の収益シェアを占め、最も高い10.6%のCAGRで成長すると予測されており、市場を牽引しています。絶縁技術別では、容量結合が2024年に62.4%の市場シェアで優位を占めています。最終用途産業別では、電気自動車(EV)の普及により、車載エレクトロニクス分野が2030年までに12.1%の最も高いCAGRで成長すると予想されています。デジタルアイソレータは、より高いデータレート、低い消費電力、LED劣化のない長寿命といった利点から、オプトカプラからの移行が進んでいます。

市場の推進要因:

市場の成長を促進する主な要因としては、産業オートメーションおよびインダストリー4.0における採用の拡大、EVおよびハイブリッド車における絶縁型ゲートドライバの需要増加、医療機器における信号絶縁の必要性の高まり、オプトカプラからデジタルアイソレータへの移行、ワイドバンドギャップ(SiC/GaN)設計による高dv/dt環境の創出、およびEMI耐性のためのサイバーセキュリティを重視したガルバニック絶縁の需要が挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因としては、家電製品における価格感度、車載機能安全の認証サイクル、高密度パワーモジュールにおける熱制約、および絶縁材料のサプライチェーンの集中が挙げられます。

市場セグメンテーションと予測:

レポートでは、市場を以下の主要なセグメントに分けて、市場規模と成長予測(金額ベース)を提供しています。

* 絶縁タイプ別: 容量結合、磁気結合、巨大磁気抵抗(GMR)、光絶縁(LEDベース)、その他。

* チャネル数別: 2チャネル、4チャネル、6チャネル、8チャネル、その他。

* データレート別: 25 Mbps未満、25~75 Mbps、75 Mbps超。

* 最終用途産業別: 産業、車載、通信およびデータセンター、家電、医療、航空宇宙および防衛、その他。

* アプリケーション別: DC/DCコンバータ、ゲートドライバ、ADCおよびDAC、USBおよびその他のインターフェース、電源およびバッテリー管理、絶縁型シリアル通信、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、スペイン、イタリア、その他)、アジア太平洋(中国、インド、日本、オーストラリア、韓国、その他)、中東およびアフリカ(中東、アフリカ)。

競争環境:

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が含まれています。主要企業としては、Analog Devices, Inc.、Texas Instruments Incorporated、Silicon Laboratories Inc.、Infineon Technologies AG、Broadcom Inc.、NXP Semiconductors N.V.、Renesas Electronics Corporation、STMicroelectronics N.V.、Onsemi (ON Semiconductor Corporation)、ROHM Co., Ltd.、Murata Manufacturing Co., Ltd.、Toshiba Electronic Devices & Storage Corporationなどが挙げられ、これらの企業のプロファイルが提供されています。

市場機会と将来展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 産業オートメーションとインダストリー4.0における採用

- 4.2.2 絶縁型ゲートドライバーに対するEVおよびハイブリッド車の需要

- 4.2.3 医療機器における信号絶縁の必要性の高まり

- 4.2.4 光アイソレーターからデジタルアイソレーターへの移行

- 4.2.5 広帯域ギャップ(SiC/GaN)設計による高dv/dt環境の生成

- 4.2.6 EMI耐性のためのサイバーセキュリティ主導のガルバニック絶縁

-

4.3 市場の制約

- 4.3.1 家庭用電化製品における価格感度

- 4.3.2 自動車の機能安全認定サイクル

- 4.3.3 高密度パワーモジュールにおける熱的制約

- 4.3.4 絶縁材料のサプライチェーン集中

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の程度

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 絶縁タイプ別

- 5.1.1 容量結合

- 5.1.2 磁気結合

- 5.1.3 巨大磁気抵抗 (GMR)

- 5.1.4 光絶縁 (LEDベース)

- 5.1.5 その他の絶縁タイプ

-

5.2 チャネル数別

- 5.2.1 2チャネル

- 5.2.2 4チャネル

- 5.2.3 6チャネル

- 5.2.4 8チャネル

- 5.2.5 その他のチャネル数

-

5.3 データレート別

- 5.3.1 25 Mbps未満

- 5.3.2 25 – 75 Mbps

- 5.3.3 75 Mbps超

-

5.4 最終用途産業別

- 5.4.1 産業用

- 5.4.2 自動車

- 5.4.3 電気通信およびデータセンター

- 5.4.4 家庭用電化製品

- 5.4.5 医療

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他の最終用途産業

-

5.5 用途別

- 5.5.1 DC/DCコンバータ

- 5.5.2 ゲートドライバ

- 5.5.3 ADCおよびDAC

- 5.5.4 USBおよびその他のインターフェース

- 5.5.5 電源およびバッテリー管理

- 5.5.6 絶縁型シリアル通信

- 5.5.7 その他の用途

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 オーストラリア

- 5.6.4.5 韓国

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ケニア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アナログ・デバイセズ株式会社

- 6.4.2 テキサス・インスツルメンツ株式会社

- 6.4.3 シリコン・ラボラトリーズ株式会社

- 6.4.4 インフィニオン・テクノロジーズAG

- 6.4.5 ブロードコム株式会社

- 6.4.6 スカイワークス・ソリューションズ株式会社

- 6.4.7 NXPセミコンダクターズN.V.

- 6.4.8 ルネサス エレクトロニクス株式会社

- 6.4.9 STマイクロエレクトロニクスN.V.

- 6.4.10 オンセミ(ONセミコンダクター・コーポレーション)

- 6.4.11 ローム株式会社

- 6.4.12 ヴィコア・コーポレーション

- 6.4.13 村田製作所株式会社

- 6.4.14 東芝デバイス&ストレージ株式会社

- 6.4.15 ヴュルト・エレクトロニクスGmbH & Co. KG

- 6.4.16 メレクシスNV

- 6.4.17 ヴィシェイ・インターテクノロジー株式会社

- 6.4.18 マキシム・インテグレーテッド・プロダクツ株式会社

- 6.4.19 ダイオード・インコーポレーテッド

- 6.4.20 リテルヒューズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルアイソレータは、電気的に分離された二つの回路間でデジタル信号を安全かつ確実に伝送するための半導体デバイスでございます。その主な目的は、高電圧差、グランドループ、およびノイズから敏感な回路や人間を保護し、システムの安全性、信頼性、性能を向上させることにあります。従来のフォトカプラと比較して、デジタルアイソレータは一般的に高速性、低消費電力、小型化、そして高い信頼性を実現しており、現代の電子システムにおいて不可欠なコンポーネントとなっております。特に、デジタル信号の伝送に特化しているため、信号の歪みが少なく、高精度なデータ伝送が可能でございます。

デジタルアイソレータの主要な種類としては、主に容量結合型、磁気結合型、そして光結合型(フォトカプラ)の三つが挙げられます。容量結合型アイソレータは、誘電体を挟んだ二つの導体プレート(コンデンサ)を介してAC信号を伝送する方式でございます。この方式は、高速なデータ伝送が可能であり、消費電力が低く、CMOSプロセスとの親和性が高いため、小型化や高集積化に適しております。一方、磁気結合型アイソレータは、オンチップのトランス(コイル)を介して磁場を生成し、信号を伝送する方式でございます。このタイプは、非常に高い絶縁耐圧とコモンモード過渡耐性(CMTI)を持ち、堅牢な絶縁性能が求められる環境で広く採用されております。ガルバニック絶縁を実現するため、物理的な接触なしに信号を伝送できる点が大きな特徴です。光結合型アイソレータ、すなわちフォトカプラは、発光ダイオード(LED)と受光素子(フォトダイオードやフォトトランジスタ)を組み合わせ、光を介して信号を伝送する方式でございます。これは最も歴史が長く、実績豊富な絶縁技術であり、デジタルアイソレータの登場以前から広く利用されてきました。しかし、LEDの劣化による寿命の問題や、比較的高い消費電力、応答速度の限界といった課題があり、近年では容量結合型や磁気結合型デジタルアイソレータが、これらの課題を克服する形で多くのアプリケーションで採用されるようになっております。

デジタルアイソレータの用途は非常に多岐にわたります。産業機器分野では、ファクトリーオートメーション(FA)におけるプログラマブルロジックコントローラ(PLC)、モーター制御、インバータ、ロボット制御システムなどで、高電圧部と低電圧部の間の安全な信号伝送に不可欠でございます。医療機器分野では、患者の安全を確保するため、診断装置や治療機器において、患者に接触する部分と電源回路との間の絶縁に用いられます。車載機器、特に電気自動車(EV)やハイブリッド電気自動車(HEV)においては、バッテリー管理システム(BMS)、オンボードチャージャー、モーターインバータなど、高電圧バッテリーシステムと低電圧制御回路との間の絶縁に不可欠であり、安全性と信頼性の向上に貢献しております。また、スイッチング電源やDC-DCコンバータのフィードバックループ、再生可能エネルギーシステム(太陽光発電インバータ、風力発電)における制御回路、さらには通信機器やデータセンターのサーバーなど、高電圧環境下での安定したデジタル信号伝送が求められるあらゆる分野でその重要性が増しております。

関連技術としては、まず絶縁型電源が挙げられます。デジタルアイソレータが信号の絶縁を行うのに対し、絶縁型電源は電力の絶縁を行います。両者を組み合わせることで、システム全体を完全に電気的に分離し、より高い安全性とノイズ耐性を実現できます。コモンモード過渡耐性(CMTI)は、デジタルアイソレータの性能を評価する上で非常に重要な指標であり、高電圧の急激な変化(コモンモードノイズ)が存在する環境下で、アイソレータが誤動作せずに信号を正確に伝送できる能力を示します。また、沿面距離(Creepage)と空間距離(Clearance)は、絶縁耐圧と安全性を確保するための物理的な距離に関する設計基準であり、UL、VDE、IECなどの国際的な安全規格によって厳しく規定されております。これらの安全規格には、デジタルアイソレータ固有のIEC 60747-17をはじめ、情報技術機器向けのIEC 62368-1、医療機器向けのIEC 60601-1などがあり、製品開発においてはこれらの規格への適合が必須となります。

市場背景としましては、デジタルアイソレータ市場は近年、急速な成長を遂げております。この成長の主な要因は、EV/HEVの普及による車載高電圧システムの増加、産業オートメーションの進化(インダストリー4.0)、再生可能エネルギーの導入拡大、医療機器の高度化、そしてIoTデバイスの増加に伴うノイズ対策の重要性の高まりでございます。これらのトレンドは、より高性能で信頼性の高い絶縁ソリューションへの需要を押し上げております。主要な市場プレイヤーとしては、Analog Devices、Texas Instruments、Broadcom、Silicon Labs、NXPなどが挙げられ、各社は技術革新を通じて製品ラインナップを拡充し、市場競争を繰り広げております。特に、車載や産業用途では、長期的な信頼性と厳しい環境下での動作保証が求められるため、これらの要件を満たす製品の開発が活発に行われております。

将来展望としましては、デジタルアイソレータはさらなる進化を遂げると予想されます。一つは、高集積化の進展でございます。複数のアイソレータチャネルだけでなく、絶縁型電源や、SPI、I2C、CANなどの通信インターフェースを単一のパッケージに統合することで、システムの小型化、部品点数の削減、設計の簡素化が図られます。また、高耐圧化と小型化は引き続き重要な開発テーマであり、より厳しい環境や限られたスペースへの対応が求められます。高速化と低消費電力化も、データレートの向上やバッテリー駆動機器への適用拡大のために不可欠な要素です。車載や産業用途における信頼性や長寿命化の要求は高まる一方で、新たな絶縁技術、例えばMEMS(微小電気機械システム)ベースのアイソレータなども研究開発が進められております。将来的には、AIや機械学習との連携により、予知保全や異常検知といったインテリジェントな機能を持つアイソレータが登場する可能性もございます。このように、デジタルアイソレータは、現代および未来の電子システムにおいて、安全性と性能を支える基盤技術として、その重要性を一層高めていくことでしょう。