デジタルレンディング市場:市場規模・シェア分析、成長トレンドと予測 (2025年 – 2030年)

デジタル融資市場レポートは、タイプ(消費者向け、企業/中小企業向け)、ローンタイプ(個人ローン、自動車ローンなど)、導入形態(クラウドベース、ハイブリッドなど)、ビジネスモデル(P2Pマーケットプレイス型融資、バランスシート直接融資など)、テクノロジー(AI/ML駆動型引受、APIおよびオープンバンキングプラットフォームなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルレンディング市場概要

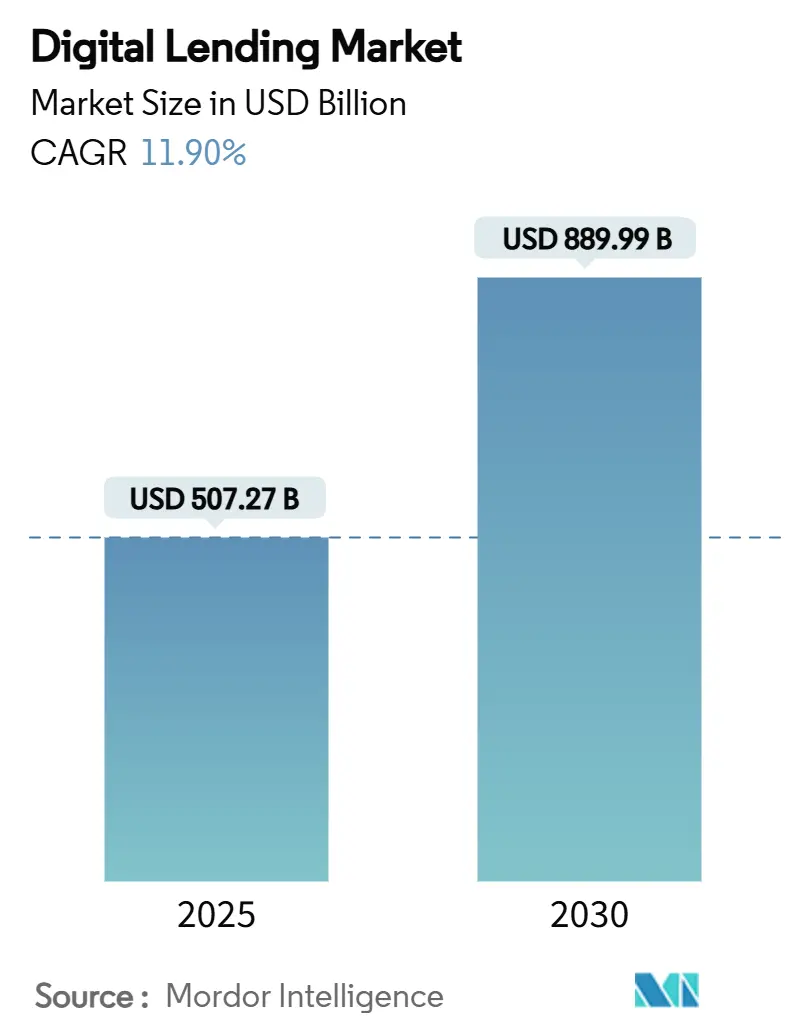

デジタルレンディング市場は、2025年には5,072.7億米ドルに達し、2030年には8,899.9億米ドルに成長すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は11.90%に上ります。この成長は、テクノロジーを介した信用供与の拡大、組み込み型金融(エンベデッド・ファイナンス)の増加、AIによる信用審査の普及によって牽引されています。リアルタイムの信用判断、オープンバンキングによるデータ連携、後払い(BNPL)オプションなどが、従来の窓口融資から借り手を遠ざけています。金融機関は、処理コストを削減し、融資実行までの時間を短縮するために、クラウドネイティブな融資システムに投資しています。また、信用履歴の薄い顧客や国境を越えた中小企業向け融資において、代替データを用いた信用スコアリングにより新たな収益機会が生まれています。フィンテック企業、伝統的な銀行、大手テクノロジー企業が主要地域で同じ顧客層に参入しているため、競争は激化しています。

主要な市場動向

主要な市場動向として、以下の点が挙げられます。

* タイプ別: 2024年には消費者向け融資がデジタルレンディング市場の61.43%を占め、引き続き主導的な役割を果たしています。一方、企業・中小企業(SME)向け融資は2030年までに年平均16.32%で成長すると予測されています。

* 展開モード別: 2024年にはクラウドプラットフォームが市場規模の69.46%を占め、ハイブリッドアーキテクチャは年平均14.83%で拡大しています。

* ビジネスモデル別: BNPLを含む組み込み型金融は、2024年に収益シェアの32.96%を占め、2030年までに年平均19.89%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がデジタルレンディング市場規模の39.94%を占め、アフリカは2030年までに年平均22.37%と最も速い成長率を記録する見込みです。北米は最大の市場です。

* テクノロジー別: AI駆動型信用審査プロセスは、2024年にデジタルレンディング市場の44.19%を占め、リスクを高めることなく承認率を25%向上させました。

市場の成長要因

デジタルレンディング市場の成長を促進する主な要因は以下の通りです。

* スマートフォンの普及とインターネット接続の拡大: 2024年には世界のスマートフォンユーザーが68億人に達し、モバイルアプリを通じて借り手への直接的なアクセスが可能になりました。アジア太平洋地域だけでもデジタルウォレット決済は9.8兆米ドルに達し、アプリ内での信用供与に対する顧客の準備が整っています。貸し手は、位置情報、デバイスのメタデータ、行動シグナルを活用して数秒でリスクを評価し、数百万人の新規借り手に信用枠を開放しています。

* フィンテックの即時承認プラットフォームの普及: デジタルローン申請の90%以上が自動審査エンジンを経由しており、Upstart社は書類提出なしで80%の即時承認を報告しています。機械学習モデルは数百もの借り手属性をリアルタイムで分析し、融資実行コストを削減し、顧客満足度を向上させています。

* オープンバンキングとe-KYC規制の推進: 欧州のPSD3やアジアの同様の規制により、銀行は安全なAPIを通じて顧客口座データを開示することが義務付けられ、貸し手は検証済みの収入、キャッシュフロー、負債情報を得られるようになりました。インドのe-KYCインターフェースのようなデジタルID基盤は、オンボーディング時間を60秒未満に短縮しています。

* 中小企業(MSME)による迅速な運転資金需要: 中小企業は世界的に5.7兆米ドルの資金調達ギャップに直面しています。デジタル貸し手は、リアルタイムの売上データに基づいて審査される収益ベースの金融商品や請求書ファクタリング商品でこの不足を補っています。NovoやBitty Advanceのようなプラットフォームは24時間以内に資金を支払い、サプライチェーンの継続性を支援しています。

* 代替データによる信用スコアリングの活用: 従来の信用履歴が薄い、または存在しない借り手に対して、公共料金の支払い履歴、ソーシャルメディアのフットプリント、eコマースの評価などの代替データを活用した信用スコアリングモデルが、融資へのアクセスを拡大しています。

* 組み込み型金融(エンベデッド・ファイナンス)の台頭: 決済プロセスやECサイトに直接組み込まれた融資サービスが、顧客体験を向上させ、融資の利用を促進しています。

市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* サイバーセキュリティとデータプライバシーのリスク: 金融機関はIT予算のわずか13%しかセキュリティに割り当てておらず、APIのフットプリントが拡大する中で、2024年には調査対象の貸し手の62%が詐欺事件の増加を報告しています。GDPRやCCPAなどの規制下では、ゼロトラストアーキテクチャが求められ、サイバー保険料の増加や強制的な情報漏洩通知がコンプライアンスコストを押し上げています。

* 規制による金利上限: 新興市場を中心に、規制当局による金利上限設定が、高利回りセグメントの成長を抑制する可能性があります。

* P2P(ピアツーピア)市場における投資家の疲弊: 欧州のP2Pプラットフォームで過去に発生した債務不履行の急増により、平均延滞率は6%に達し、かつて注目されたプラットフォームの破産も引き起こしました。リスク回避的な個人投資家は、資金を保険付き預金に振り向け、マーケットプレイス貸し手は利回りを引き上げるか、機関投資家を誘致せざるを得なくなっています。

* クラウドプロバイダーの集中リスク: 欧州銀行監督機構(EBA)やイングランド銀行は、運用継続性を維持するためにマルチクラウド戦略を奨励しており、貸し手はハイパースケーラー間で多様化し、Kubernetesのポータビリティレイヤーを組み込むことで対応しています。

セグメント分析

* タイプ別: 消費者向け融資と中小企業(SME)向け融資

消費者向け融資は2024年にデジタルレンディング市場の61.43%を占め、個人向け金融やBNPLの需要に牽引されています。給与支払いデータを利用した給与前払いオプションもミレニアル世代の間で普及しています。一方、中小企業向け融資は、運転資金不足とリアルタイムのキャッシュフロー可視性を重視する代替データモデルの採用により、2030年までに年平均16.32%で成長し、市場規模は2,120億米ドルに達すると予測されています。貸し手は会計ソフトウェアとAPIを統合し、審査サイクルを数週間から48時間に短縮しています。

* ローンタイプ別: 個人ローンが優勢、運転資金ローンが最速成長

個人ローンは2024年にデジタルレンディング市場規模の36.12%を占め、即時決定モデルと低い顧客獲得コストに支えられています。自動車ローンもPOS統合によりディーラーでの手続き時間を短縮しています。中小企業向け運転資金ローンは年平均10.69%で成長すると予測されています。収益ベースの融資は日々のカード売上と返済を連動させ、需要変動時の柔軟性を提供します。請求書ファクタリングプラットフォームは、ERPダッシュボード内に組み込まれ、請求書発行から24時間以内に流動性を確保します。

* 展開モード別: クラウドが主導、ハイブリッドが追随

クラウド導入は、銀行がコンテナ化されたAPIファーストの融資スタックに移行したことで、2024年の収益の69.46%を占めました。ハイブリッド展開は年平均14.83%で進展しており、銀行は機密データをオンプレミスに保持しつつ、計算集約型のAIモデルトレーニングにはパブリッククラウドを利用するなど、ワークロードを分割しています。

* ビジネスモデル別: 組み込み型金融が融資流通を再定義

BNPLと組み込み型金融契約は、2024年の収益の32.96%を占め、年間約20%で拡大すると予想されています。非銀行系加盟店は、BaaS(Banking-as-a-Service)を通じてチェックアウトフローに信用ボタンを統合し、客単価と顧客維持率を向上させています。P2Pプラットフォームは忠実な投資家層を維持していますが、資金調達の変動に直面しています。バランスシート型フィンテック貸し手は、銀行からウェアハウスラインを獲得し、希薄化なしに融資実行を拡大しています。

* テクノロジー別: AI審査がトップ、ブロックチェーンは探索段階

AIを活用した信用審査エンジンは、2024年のテクノロジー支出の44.19%を占め、信用リスク評価と不正検出の精度を大幅に向上させています。ブロックチェーン技術は、サプライチェーンファイナンスや国境を越えた決済において、透明性と効率性を高める可能性を秘めていますが、規制の不確実性とスケーラビリティの課題により、まだ初期段階にあります。APIベースの統合は、異なるシステム間のシームレスなデータ交換を可能にし、フィンテックエコシステムの基盤となっています。

このレポートは、デジタルレンディング市場の詳細な分析を提供しています。デジタルレンディングは、銀行やノンバンク金融機関(NBFC)による従来の信用供与と、革新的なデジタルプラットフォームを組み合わせたもので、特に中小零細企業(MSME)の成長に不可欠です。

1. 調査範囲と市場定義

本調査は、企業および消費者向けのオンラインレンディングや代替レンディングの需要動向を対象としています。市場は、タイプ、融資タイプ、展開モード、ビジネスモデル、テクノロジー、および地域別にセグメント化され、各セグメントの市場規模と予測が米ドル建てで提供されます。

2. 市場の推進要因

市場成長の主要因は、スマートフォンの普及とインターネット利用率の急増、フィンテックによる即時承認プラットフォームの拡大、オープンバンキングやe-KYC規制の整備、MSMEからの迅速な運転資金ローン需要、代替データを用いた信用スコアリング、そしてノンバンクアプリ内での組み込み型金融の台頭です。

3. 市場の阻害要因

一方で、サイバーセキュリティとデータプライバシーのリスク、規制当局による金利上限設定、P2P市場での投資家疲労、サードパーティクラウドインフラへの集中リスクなどが、市場の成長を抑制する要因となっています。

4. 市場規模と成長予測

デジタルレンディング市場は急速に成長しており、2025年には5,072.7億米ドル、2030年には8,899.9億米ドルに拡大すると予測されます。特にアフリカ地域は、モバイルマネーインフラと支援的な規制サンドボックスにより、2030年までのCAGRが22.37%と、デジタル消費者信用において最も速い成長が見込まれます。

5. テクノロジーとビジネスモデルの動向

AIを活用した引受エンジンは、現在約44%のローン審査に利用され、リスクを増大させることなく承認率を25%向上させています。ハイブリッドクラウドの導入は、世界的な運転資金不足に対応し、API連携により融資審査を48時間以内に短縮できるため人気が高まっています。組み込み型金融、特にBNPL(Buy Now, Pay Later)製品は、購入プロセスに直接ローン提供を組み込むことで、すでに収益シェアの32.96%を占め、年間約20%の成長を続け、信用供与のあり方を大きく変革しています。

6. 競争環境と市場機会

市場には、Ant Group、WeBank、PayPal、Klarna、LendingClub、Upstartなど多数の主要企業が存在し、M&Aやパートナーシップといった戦略的な動きが活発です。レポートは、これらの企業のプロファイルや市場シェアを分析するとともに、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会とトレンドを特定しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンとインターネット普及率の急増

- 4.2.2 フィンテック即時承認プラットフォームの普及

- 4.2.3 有利なオープンバンキングとe-KYC規制

- 4.2.4 MSMEによる迅速な運転資金ローン需要

- 4.2.5 薄いファイルを持つ借り手のための代替データ信用スコアリング

- 4.2.6 非銀行アプリ内での組み込み金融融資の台頭

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーのリスク

- 4.3.2 規制による金利上限とプラットフォームの再分類

- 4.3.3 デフォルト急増後のP2P市場における投資家の疲労

- 4.3.4 サードパーティクラウドインフラストラクチャへの集中リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 消費者

- 5.1.2 企業 / 中小企業

-

5.2 ローンタイプ別

- 5.2.1 個人ローン

- 5.2.2 自動車ローン

- 5.2.3 学生ローン

- 5.2.4 住宅ローン / ホームエクイティ

- 5.2.5 中小企業運転資金ローン

-

5.3 展開モード別

- 5.3.1 クラウドベースのプラットフォーム

- 5.3.2 オンプレミスソリューション

- 5.3.3 ハイブリッド

-

5.4 ビジネスモデル別

- 5.4.1 P2P(マーケットプレイス)レンディング

- 5.4.2 バランスシート(直接)レンディング

- 5.4.3 組み込み金融 / BNPLレンディング

- 5.4.4 クラウドファンディングとレベニューベースドファイナンス

-

5.5 テクノロジー別

- 5.5.1 AI / 機械学習による引受

- 5.5.2 APIおよびオープンバンキングプラットフォーム

- 5.5.3 ブロックチェーンベースのレンディング

- 5.5.4 ビッグデータ分析

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動向(M&A、提携、新規事業開始)

- 6.3 市場シェア分析(トップ15、2024年)

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アント・グループ株式会社

- 6.4.2 ウェイバンク株式会社

- 6.4.3 ペイパル・ホールディングス株式会社

- 6.4.4 クラーナ銀行AB(公開会社)

- 6.4.5 レンディングクラブ・コーポレーション

- 6.4.6 アップスタート・ホールディングス株式会社

- 6.4.7 ファンディング・サークル・ホールディングスplc

- 6.4.8 オン・デック・キャピタル株式会社

- 6.4.9 プロスパー・マーケットプレイス株式会社

- 6.4.10 ソーファイ・テクノロジーズ株式会社

- 6.4.11 カバッジ株式会社(アメリカン・エキスプレス社)

- 6.4.12 レンドインベストplc

- 6.4.13 ゾーパ銀行株式会社

- 6.4.14 カスピ.kz JSC

- 6.4.15 フェラタム Oyj

- 6.4.16 CANキャピタル株式会社

- 6.4.17 インターナショナル・パーソナル・ファイナンスplc

- 6.4.18 フェアセント・テック・プライベート・リミテッド

- 6.4.19 レンデンクラブ・テックサーブ・プライベート・リミテッド

- 6.4.20 キャップフロート・フィナンシャル・サービス・プライベート・リミテッド

- 6.4.21 オリエンテ・グループ・リミテッド

- 6.4.22 メルカド・リブレ株式会社

- 6.4.23 スクエア・ローンズ(ブロック株式会社)

- 6.4.24 ペイユー・ファイナンス・インディア・プライベート・リミテッド

- 6.4.25 パグセグロ・デジタル株式会社

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

デジタルレンディングとは、インターネットやスマートフォンなどのデジタル技術を活用し、融資の申し込みから審査、実行、返済に至るまでの一連のプロセスをオンライン上で完結させる金融サービス全般を指します。従来の金融機関が提供する融資サービスと比較して、手続きの迅速性、利便性の高さ、そしてAIやビッグデータ分析による新たな信用評価モデルの導入が大きな特徴として挙げられます。これはフィンテック(金融とテクノロジーの融合)の一分野として急速に発展しており、個人だけでなく、中小企業や新興企業など、幅広い層に資金調達の機会を提供しています。

デジタルレンディングにはいくつかの主要な種類が存在します。まず、P2Pレンディング(Peer-to-Peer Lending)またはソーシャルレンディングと呼ばれる形態があります。これは、資金を借りたい個人や企業と、資金を貸したい個人投資家をオンラインプラットフォーム上で直接結びつけるサービスです。銀行などの仲介機関を介さないため、比較的高い利回りや柔軟な条件設定が期待できる一方で、借り手にとっては従来の金融機関の審査基準では融資を受けにくい場合でも資金調達の可能性が広がります。次に、オンライン融資プラットフォームがあります。これは、銀行やノンバンクなどの金融機関が自社の融資商品をオンラインで提供するもので、AIを活用した自動審査システムにより、最短で即日融資を実現するものも少なくありません。また、近年注目されているBNPL(Buy Now Pay Later)サービスも、広義のデジタルレンディングの一種と捉えられます。これは、商品購入時に代金を後払いできるサービスで、少額の短期融資として機能し、特に若年層を中心に利用が拡大しています。さらに、企業間取引における売掛債権などを活用したサプライチェーンファイナンスや、中小企業向けの運転資金・設備投資資金を対象としたオンライン融資もデジタルレンディングの重要な柱となっています。

デジタルレンディングの用途は多岐にわたります。個人においては、急な出費や生活費の補填、教育費、住宅購入の一部、自動車購入など、様々なライフイベントにおける資金ニーズに対応します。特に、従来の金融機関の厳格な審査基準では融資を受けにくい層や、迅速な資金調達を求める層にとって、デジタルレンディングは重要な選択肢となっています。法人、特に中小企業にとっては、運転資金、設備投資、新規事業の立ち上げ資金、あるいは急な資金繰りの改善など、多岐にわたる事業活動を支える資金源となります。従来の銀行融資では、審査に時間がかかったり、担保や保証が求められたりするケースが多いですが、デジタルレンディングでは、企業の会計データやECサイトの販売履歴など、非伝統的なデータを活用した迅速な審査が可能となり、中小企業の資金調達のハードルを下げています。また、新興国においては、銀行口座を持たない人々(アンバンクト層)への金融サービス提供、すなわち金融包摂(Financial Inclusion)を推進する上で、デジタルレンディングは極めて重要な役割を担っています。

デジタルレンディングを支える関連技術は、その進化の原動力となっています。最も重要な技術の一つがAI(人工知能)と機械学習です。これらは、借り手の信用スコアリング、不正検知、顧客行動分析などに活用され、従来の画一的な審査基準では見落とされがちな潜在的な信用力を評価し、より精度の高いリスク管理を可能にしています。次に、ビッグデータ分析も不可欠です。SNSの利用履歴、ECサイトでの購買履歴、スマートフォンの利用状況など、膨大な非伝統的データを分析することで、借り手の返済能力や信用度を多角的に評価し、よりパーソナライズされた融資条件の提示に繋がっています。ブロックチェーン技術は、特にP2Pレンディングにおいて、取引の透明性、セキュリティの向上、スマートコントラクトによる自動化された契約実行などに活用され、将来的にはより広範な応用が期待されています。また、API(Application Programming Interface)連携により、会計ソフトやECサイト、決済サービスなど、様々な外部サービスと連携し、データの自動取得やシームレスなサービス提供を実現しています。クラウドコンピューティングも、システム構築・運用コストの削減とスケーラビリティの確保に貢献し、デジタルレンディング事業者の迅速なサービス展開を可能にしています。

デジタルレンディング市場の拡大には、いくつかの複合的な背景があります。まず、スマートフォンや高速インターネットの普及といったテクノロジーの進化が、オンラインでの金融取引を可能にしました。次に、顧客ニーズの変化が挙げられます。現代の消費者は、迅速性、利便性、そしてパーソナライズされたサービスを強く求めており、従来の金融機関の煩雑な手続きや長い審査期間では満足できなくなっています。既存金融機関の課題も、デジタルレンディングの成長を後押ししています。特に中小企業や新興企業は、担保や実績の不足から、従来の銀行融資を受けることが難しい場合が多く、デジタルレンディングは新たな資金調達の道を開きました。また、世界的に金融包摂の重要性が認識されており、銀行サービスにアクセスできない人々への金融機会提供が社会的な課題となっています。各国政府によるフィンテック推進のための規制緩和や支援策も、市場の活性化に寄与しています。さらに、新型コロナウイルス感染症のパンデミックは、非対面取引の需要を加速させ、デジタルレンディングの利用を一層拡大させる要因となりました。

デジタルレンディングの将来展望は非常に明るく、さらなる進化が期待されています。今後、AIやビッグデータ分析の技術はさらに深化し、個々の借り手のニーズやリスクプロファイルに合わせた、よりパーソナライズされた融資商品やサービスが提供されるようになるでしょう。これにより、金利や返済期間、担保条件などが柔軟に設定され、借り手にとって最適な選択肢が提示されるようになります。金融包摂の観点からは、特に新興国市場において、デジタルレンディングが未だ金融サービスにアクセスできない数億人の人々に金融機会を提供し、経済発展に貢献する可能性を秘めています。また、組み込み型金融(Embedded Finance)の進展も注目されます。これは、ECサイトやSaaS(Software as a Service)などの非金融サービスの中に、融資機能がシームレスに組み込まれる形態を指し、ユーザーは意識することなく必要な時に資金調達が可能になります。一方で、イノベーションと利用者保護のバランスを取るための規制との調和も重要な課題となります。データプライバシーの保護、過剰貸付の防止、不正利用対策など、健全な市場発展のための枠組み作りが求められます。将来的には、サステナブルファイナンスとの融合も進み、ESG(環境・社会・ガバナンス)の観点を取り入れた融資商品が増加する可能性もあります。異業種からの参入やM&Aによる業界再編も進み、競争は一層激化しながらも、デジタルレンディングは金融サービスの未来を形作る上で不可欠な存在となっていくことでしょう。