デジタルロジスティクス市場:規模・シェア分析、成長動向と予測 (2025-2030年)

デジタルロジスティクス市場は、種類別(ソリューション、およびサービス)、導入形態別(クラウドベース、およびオンプレミス)、システム別(在庫管理、倉庫管理システム (WMS)、フリート管理、その他)、エンドユーザー業種別(小売およびEコマース、製造業、自動車、医薬品、ライフサイエンス、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルロジスティクス市場の概要

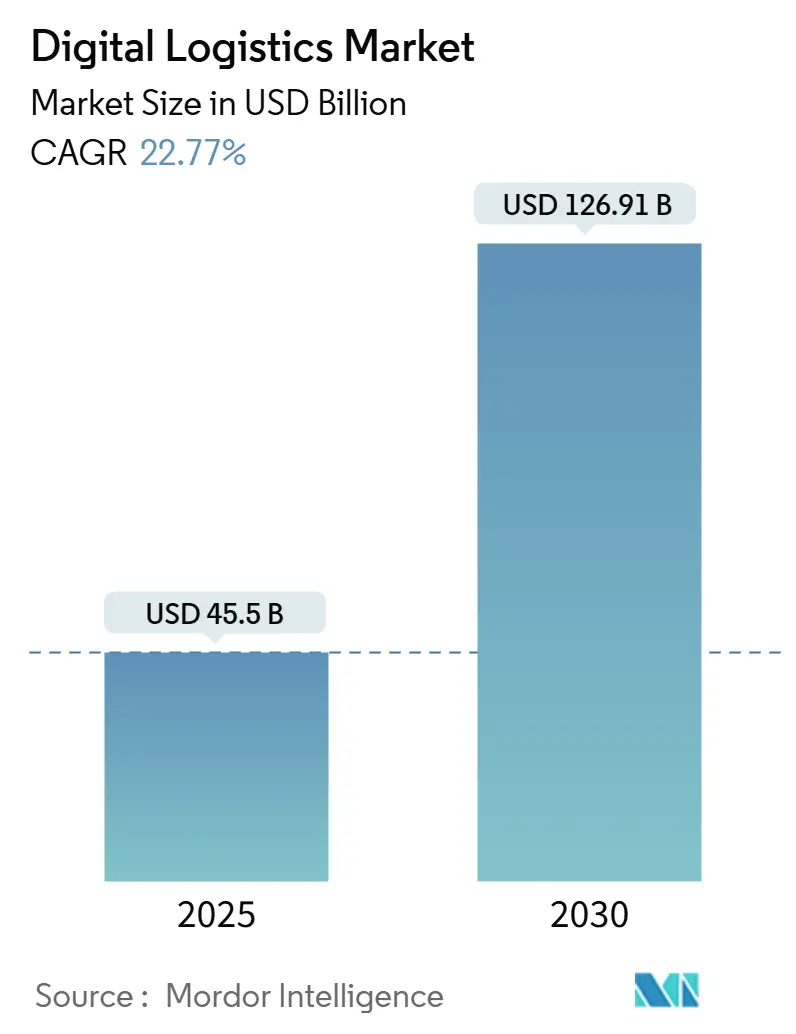

デジタルロジスティクス市場は、2025年には455億米ドルと推定され、2030年までに1,269億1,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は22.77%です。Eコマースの急速な拡大、AI、IoT、ブロックチェーン技術の融合、クラウドネイティブアーキテクチャへの移行が、企業のデジタルロジスティクス導入を加速させています。予測分析は在庫精度を高め、廃棄物を削減し、リアルタイムのIoTテレマティクスは車両の燃料消費を抑え、持続可能性目標の達成に貢献しています。企業はデジタルロジスティクスを競争優位の源泉と見なす傾向が強まっており、自動車OEMの71%が消費者直販モデルを支持し、ロジスティクスプロバイダーにラストマイルモデルの見直しを促しています。サイバー脅威レベルの上昇や地域インフラの格差が変革のペースを抑制する要因となっていますが、小売業者、製薬会社、政府による継続的な投資が市場の長期的な勢いを支えています。

主要なレポートのポイント

* コンポーネント別: ソリューションが2024年のデジタルロジスティクス市場シェアの68%を占め、サービスは2030年までに24.1%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドプラットフォームが2024年のデジタルロジスティクス市場規模の58%を占め、クラウド主導の支出は2025年から2030年の間に23.5%のCAGRで増加すると予測されています。

* システム/タイプ別: データ管理および分析が2024年に30%の収益シェアを獲得し、フリート管理は2030年までに22.81%のCAGRで進展すると予測されています。

* エンドユーザー業種別: 小売およびEコマースが2024年のデジタルロジスティクス市場の25%を占め、医薬品およびライフサイエンスは2024年から2030年まで24%のCAGRで最も急速に成長する業種です。

* 地域別: 北米が2024年に38%のシェアで市場を支配し、アジア太平洋地域は2025年から2030年の間に24.3%のCAGRで拡大すると予測されています。

グローバルデジタルロジスティクス市場のトレンドと洞察

推進要因

* 北米におけるリアルタイムIoTフリートテレマティクスの拡大(CAGRへの影響: +4.20%):

接続されたテレマティクスデバイスは、エンジン状態、ドライバーの行動、貨物データをリアルタイムでストリーミングし、ダウンタイムを30%、燃料消費を15~20%削減する予測メンテナンスを可能にしています。ロジスティクスプロバイダーはこれらの利点を活用し、サービスレベルを向上させながら排出量を削減するプレミアムな保証付き配送期間を提供しています。IoTロジスティクスへの支出が2032年までに1,147億米ドルを超えると予想される中、フリートテレマティクスは、特に持続可能性で差別化を図る運送業者にとって、経営上の優先事項となっています。

* 欧州の3PLによるAIを活用した予測型倉庫分析の採用(CAGRへの影響: +5.80%):

欧州の3PLは、機械学習アルゴリズムとコンピュータービジョンを組み合わせて倉庫のデジタルツインを作成し、補充率を損なうことなく在庫を20~30%削減しています。シナリオモデリングは、オペレーターが労働力のボトルネックを事前に防ぎ、ピッキング経路を数時間ではなく数分で再ルーティングするのに役立ちます。これらの機能は、需要予測とフルフィルメントを組み合わせた新しい付加価値契約を支え、3PLが利益率を高めるのに貢献しています。

* アジアにおける当日Eコマース配送の急増(CAGRへの影響: +6.10%):

当日配送への支出は2024年から2031年の間に4倍になると予測されており、上海やジャカルタのような人口密度の高い都市でのマイクロフルフィルメント施設の建設を促進しています。小売業者は、複雑な交通パターンをナビゲートするためにAIルート最適化を導入し、SKUの増加に対応するために自律型仕分けラインを展開しています。ハイブリッドなハブアンドスポークネットワークは、コストとスピードのバランスを取り、アジア太平洋地域が2025年までに世界のEコマースロジスティクス成長の57%を占める位置にあります。

* 中東におけるグリーン貨物デジタル化の国家インセンティブ(CAGRへの影響: +3.50%):

サウジアラビアのビジョン2030は、測定可能な炭素削減を証明するロジスティクスプロジェクトに27億米ドルの助成金と税額控除を割り当てています。プロバイダーは、ブロックチェーン台帳にリンクされたIoTセンサーを展開し、改ざん防止の炭素会計を実現し、リアルタイムの積載量マッチングを通じて空荷走行を最大40%削減しています。早期参入者は、より低い資金調達コストと政府契約への優先アクセスを確保し、低排出ガス車両の地域での採用を加速させています。

* 自動車OEMの消費者直販デジタルロジスティクスプログラム(CAGRへの影響: +4.60%):

自動車OEMは、消費者直販モデルへの移行に伴い、デジタルロジスティクスプログラムを強化しています。これにより、顧客への直接配送、車両の状態保証、パーソナライズされたサービス提供が可能となり、ロジスティクスプロバイダーはラストマイル配送の再考を迫られています。

* COVID-19後の欧州における医薬品コールドチェーンのデジタル化義務化(CAGRへの影響: +3.90%):

COVID-19パンデミック後、欧州では医薬品のコールドチェーンにおけるデジタル化の義務化が進んでいます。生物製剤や細胞・遺伝子治療薬は厳格なコールドチェーン要件を課しており、IoTロガーとブロックチェーン検証により、規制当局や保険会社のニーズを満たす不変の監査証跡が作成されています。

抑制要因

* アフリカにおける5G回廊への投資不足(CAGRへの影響: -2.8%):

主要な輸送回廊のわずか7%しか5Gカバレッジがなく、国境を越えた輸送のリアルタイム可視性が制限されています。税関手続きは、接続性の良い地域での4~6時間と比較して、平均48~72時間かかり、滞留時間を延長し、在庫維持コストを増加させています。このギャップを埋めるには推定47億米ドルが必要であり、現在の官民のコミットメントを上回る額です。

* アジア太平洋地域における国境を越えた貿易を阻害するデータ標準の断片化(CAGRへの影響: -2.3%):

複数の国固有のデータ形式により、運送業者は冗長なシステムを維持せざるを得ず、コンプライアンスコストが15~20%増加しています。ASEANシングルウィンドウのようなイニシアチブは税関データを合理化しましたが、出荷追跡、安全在庫、製品分類の基準は依然として一貫性がありません。調和の欠如は、地域の荷主にエンドツーエンドの可視性を奪い、特に小規模輸出業者にとってデジタルロジスティクスの展開を妨げています。

* クラウドロジスティクスプラットフォームにおけるサイバー保険料の高騰(CAGRへの影響: -2.1%):

クラウドロジスティクスプラットフォームにおけるサイバー脅威の増加は、サイバー保険料の高騰につながっています。これは、特に北米と欧州で顕著であり、企業のデジタル化投資に対するコスト負担を増加させる要因となっています。

* ラテンアメリカにおけるWMS(倉庫管理システム)の熟練人材不足(CAGRへの影響: -1.9%):

ラテンアメリカでは、WMSの導入コストを40%も押し上げる熟練人材の不足が課題となっています。これは、新興のロジスティクスハブにおけるデジタル化の進展を妨げる要因となっています。

セグメント分析

* コンポーネント別: サービスが成長の勢いを捉える

デジタルロジスティクスサービスは2024年の収益の32%を占めましたが、24.1%というより高いCAGRは、アウトソーシングされた専門知識への嗜好の高まりを示しています。社内人材が不足している企業は、システム統合、データクレンジング、継続的な最適化を調整するために、マネージドサービスを契約する傾向が強まっています。ソリューションは依然として2024年の残りの68%の収益を生み出し、多くの変革ロードマップの基盤となっていますが、購入者は現在、モノリシックなスイートではなく、モジュール性とオープンAPIを期待しています。ベンダーの成功は、堅牢なコアプラットフォームと、コールドチェーン検証や通関仲介などの専門機能を扱うキュレーションされたパートナーエコシステムを組み合わせることに依存しています。中堅市場の採用者はこの変化を示しており、72%が設備投資を回避しROIを加速するために、直接ソフトウェアを所有するよりもサービス契約を好んでいます。Tech Mahindraのようなプロバイダーは、ローコードアクセラレーターとAIツールキットをバンドルし、クライアントが数四半期ではなく数日でワークフローを再構成できるようにしています。この柔軟性は、規制、需要パターン、持続可能性目標が進化するにつれて不可欠です。ソリューションベンダーは、モジュールをアンバンドルし、従量課金制の商用モデルを提供することで対応しており、デジタルロジスティクス市場は多様化し続けています。

* 展開モード別: クラウドが決定的なリードを維持

クラウドプラットフォームは2024年のデジタルロジスティクス市場の58%を占め、2030年までに23.5%のCAGRで成長すると予想されています。スケーラビリティ、迅速な展開、グローバルなアクセシビリティにより、クラウドアーキテクチャはオムニチャネルロジスティクスネットワークのデフォルトの選択肢となっています。企業は、オンプレミスと比較して展開サイクルが35%速く、総所有コストが42%低いと報告しており、移行の経済的根拠を強調しています。セキュリティはかつて導入を妨げていましたが、エンタープライズグレードの暗号化、ゼロトラストフレームワーク、ソブリンクラウドオプションがほとんどの懸念を軽減しました。データレジデンシー規則が適用される高度に規制された業種ではハイブリッドモデルが存続していますが、エッジツークラウドアーキテクチャは、ガバナンスを放棄することなくリアルタイム処理の要求を満たしています。北米は67%のクラウド採用率でリードし、欧州が63%でそれに続いています。帯域幅が改善され、ハイパースケーラーが新しい地域ゾーンを立ち上げるにつれて、新興市場も追いついています。オンプレミス展開は、超低遅延ロボット工学や独自のレガシーハードウェアを含むニッチなユースケースに引き続き対応しますが、デジタルロジスティクス市場規模におけるそのシェアは着実に縮小すると予測されています。

* システム/タイプ別: 分析が意思決定インテリジェンスの基盤となる

データ管理および分析は、生データを戦術的および戦略的洞察に変換する役割のおかげで、2024年のデジタルロジスティクス市場規模の30%を占めました。ユーザーは、補充、運送業者選択、ドックスケジューリングを微調整する予測モデルを組み込んだ後、ロジスティクスコストが18~25%削減されたと報告しています。クラウドベースのデータファブリックは、IoT、ERP、テレマティクスフィードを取り込み、AIエンジンがほぼリアルタイムで異常を検出できるようにします。フリート管理は、2025年から2030年まで22.81%のCAGRで最も急速に成長しているシステムです。車載センサー、ドライバーアシスタンス技術、排出ガス規制の普及により、運送業者はフリート運用をデジタル化せざるを得なくなっています。倉庫管理システムは22%のシェアを維持し、移動時間を短縮しピッキング精度を高めるロボット統合の恩恵を受けています。追跡および監視プラットフォームは、規制当局が条件のエンドツーエンドの可視性を要求する医薬品および食品業界で採用が急増しています。一方、通関、返品、リバースロジスティクス用のニッチなモジュールは、国境を越えたEコマースが拡大するにつれて牽引力を増しています。

* エンドユーザー業種別: 医薬品がデジタル導入を加速

小売およびEコマースは2024年の収益を牽引し、デジタルロジスティクス市場の25%を占めました。このセクターの顧客への約束重視は、配送パフォーマンスを直接的な販売レバーに変え、それがラストマイルルート最適化とマイクロフルフィルメント自動化への投資を促進しています。当日および即時配送の提案は現在、ティア2の都市部にも拡大しており、小売業界全体のデジタルベースラインを引き上げています。医薬品およびライフサイエンスは、生物製剤や細胞・遺伝子治療薬が厳格なコールドチェーン要件を課しているため、2030年まで24%のCAGRで成長する際立ったセクターです。ブロックチェーン検証を備えたIoTロガーは、不変の監査証跡を作成し、パンデミック後の規制当局や保険会社のニーズを満たしています。電気自動車の直接販売に牽引される自動車セクターは、ホワイトグローブハンドオーバーとバッテリー状態保証を要求し、食品および飲料セクターはブロックチェーントレーサビリティを活用して原産地を検証しています。製造業および石油・ガスは、ダウンタイムを最小限に抑えるためにデジタルツインと状態監視を模索しており、デジタルロジスティクス業界が幅広い垂直方向の課題に対処していることを示しています。

地域分析

* 北米: 2024年にはデジタルロジスティクス市場収益の38%を占めました。Eコマースの深い浸透、広範な5G展開、豊富なベンチャー資金が、SaaSプロバイダー、ロボット企業、貨物技術スタートアップの活気あるエコシステムを育んでいます。ロジスティクス事業者の10人中8人が2025年までに少なくとも1つのワークフローにAIを組み込むことを計画しており、規制当局は自律型トラック試験の回廊を着実に開放しています。

* アジア太平洋: 2030年まで24.3%のCAGRで拡大する成長エンジンです。中国、インド、東南アジアは、オンライン消費の急増と野心的な国家ロジスティクス回廊によってこの軌道を支えています。越境販売業者は関税支払い済みモデルとスマートロッカーの恩恵を受けていますが、データ標準の断片化がコストを膨らませ、中小企業の参加を抑制しています。都市部の混雑はマイクロフルフィルメントの構築と二輪車配送を促し、遠隔の島々はインフラのギャップを埋めるためにドローンを採用しています。

* 欧州: 先進的なインフラと政策主導の持続可能性が融合しています。炭素連動型道路料金と低排出ガスゾーンは、ルーティングソフトウェアと電気ラストマイル車両の需要を増幅させています。この地域の3PLは、労働力不足と賃金上昇に対抗するために予測型倉庫分析を先駆的に導入しています。

* 中東: 石油依存からの脱却を図るため、スマートポートや鉄道網に政府系資金を投入しています。

* アフリカ: その潜在力は5Gと税関の近代化にかかっており、南米はWMS導入コストを40%も押し上げる人材不足に苦しんでいます。

競合状況

デジタルロジスティクス市場は適度に細分化されており、ERP大手、貨物技術専門企業、既存のフォワーダーが市場シェアを争っています。クラウド移行とAPIファースト戦略は参入障壁を下げ、コンテナの可視性やコールドチェーンコンプライアンスなどの特定の課題に対処するニッチなプロバイダーを可能にしています。既存企業は専門企業を買収したり、ベンチャースタジオを立ち上げたりして対抗しています。DHLによるIDS Fulfillmentの買収は、Eコマースの深みを強化する動きの一例です。

プラットフォーム戦略が最近の戦略を支配しています。ベンダーはオープンSDKでサードパーティ開発者を誘致し、顧客を囲い込むネットワーク効果を生み出すことを目指しています。医薬品、EV配送、持続可能な都市貨物などの高価値分野にはまだ空白があり、そこでは一般的な機能よりもドメイン専門知識が重要視されます。資金の流れもこの傾向を裏付けており、最近のロジスティクステック資本の61.2%が、具体的なROIを提供するAI中心の提案をターゲットにしています。豊富なイノベーションにもかかわらず、機能の活用はその潜在能力に遅れをとっています。Here Technologiesの調査によると、ロジスティクス専門家の半数は記述的分析のみに依存しており、AIを意思決定に利用しているのはわずか4分の1です。このギャップは、コンサルティング主導のサービスモデルが受け入れられる分野である、チェンジマネジメントとスキルアップの重要性を浮き彫りにしています。

主要プレイヤー

* IBM Corporation

* Advantech Corporation

* Oracle Corporation

* Cisco Systems Inc.

* FedEx Corp.

最近の業界動向

* 2025年5月: FedExは、顧客の可視性とスピードを向上させるため、アジア太平洋地域全体でデジタル機能を拡張しました。

* 2025年5月: DHL Supply Chainは、Eコマースサービスを深化させるため、IDS Fulfillmentを買収しました。

* 2025年5月: Maerskは、アジア太平洋ネットワークでリアルタイムのトレーラー追跡を導入しました。

* 2025年4月: IBMはSAP S/4HANAへの移行を完了し、インフラコストを30%削減しました。

このレポートは、デジタルロジスティクス市場に関する詳細な分析を提供しています。デジタルロジスティクスは、ウェブベースのエンタープライズロジスティクスアプリケーションによって推進され、企業全体および拡張されたサプライチェーン全体にわたる可視性を提供する中心的なロジスティクス情報基盤を活用することで、コラボレーションと最適化を可能にします。

市場規模は、2025年には455億米ドルに達し、2030年までには1,269.1億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* 北米におけるリアルタイムIoTフリートテレマティクスの拡大。

* 欧州の3PL企業によるAIを活用した予測型倉庫分析の導入。

* アジアにおける当日配送Eコマースの急増(市場の年平均成長率に6.1%のプラス影響を与え、マイクロフルフィルメントとルート最適化への投資を促進)。

* 中東における国家的なグリーン貨物デジタル化インセンティブ。

* 自動車OEMによる消費者直販デジタルロジスティクスプログラムの展開。

* 欧州におけるCOVID-19後の医薬品コールドチェーンデジタル化義務化。

一方で、市場の成長を阻害する要因も存在します。

* アフリカにおける5G回廊への投資不足。

* アジア太平洋地域におけるデータ標準の断片化による越境貿易の阻害。

* クラウドロジスティクスプラットフォーム向けサイバー保険料の高騰。

* ラテンアメリカにおける熟練したWMS(倉庫管理システム)人材の不足。

市場は、コンポーネント(ソリューション、サービス)、展開モード(クラウドベース、オンプレミス)、システム/タイプ(在庫管理、WMS、フリート管理、データ管理と分析、追跡と監視など)、エンドユーザー業種(小売・Eコマース、製造、自動車、医薬品・ライフサイエンス、食品・飲料、石油・ガス・エネルギー、消費財など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。

地域別では、北米が2024年に38%の収益シェアを占め、2025年には最大の市場シェアを維持すると予測されており、先進的なインフラと高いクラウド導入率がその背景にあります。展開モード別では、クラウドベースのプラットフォームが年平均成長率23.5%で最も急速に成長しており、オンプレミスシステムと比較して所有コストが低く、迅速な導入が可能であることがその理由です。

競争環境は中程度に細分化されており、上位10社が収益の40%未満を占め、ニッチなセグメントでは新規参入企業が継続的に出現しています。主要企業には、SAP SE、IBM Corporation、Oracle Corporation、Honeywell International Inc.、Amazon Web Services (AWS)、DHL Groupなどが挙げられます。

本レポートは、これらの市場動向、成長予測、推進要因、阻害要因、および競争状況を包括的に分析し、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるリアルタイムIoTフリートテレマティクスの拡大

- 4.2.2 欧州の3PLによるAIを活用した予測型倉庫分析の導入

- 4.2.3 アジア全域における当日Eコマースフルフィルメントの急増

- 4.2.4 国家的なグリーン貨物デジタル化インセンティブ(中東)

- 4.2.5 自動車OEMの消費者直販デジタルロジスティクスプログラム

- 4.2.6 COVID後における欧州の医薬品コールドチェーンデジタル化義務

-

4.3 市場の阻害要因

- 4.3.1 アフリカ全域における5G回廊への投資不足

- 4.3.2 断片化されたデータ標準がAPAC越境貿易を阻害

- 4.3.3 クラウドロジスティクスプラットフォームにおけるサイバー保険料の高騰

- 4.3.4 ラテンアメリカにおける熟練WMS人材の不足

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

-

5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

-

5.3 システム/タイプ別

- 5.3.1 在庫管理

- 5.3.2 倉庫管理システム (WMS)

- 5.3.3 フリート管理

- 5.3.4 データ管理と分析

- 5.3.5 追跡と監視

- 5.3.6 その他のタイプ

-

5.4 エンドユーザー業種別

- 5.4.1 小売およびEコマース

- 5.4.2 製造業

- 5.4.3 自動車

- 5.4.4 医薬品およびライフサイエンス

- 5.4.5 食品および飲料

- 5.4.6 石油・ガスおよびエネルギー

- 5.4.7 消費財

- 5.4.8 その他のエンドユーザー業種

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 SAP SE

- 6.4.2 IBM Corporation

- 6.4.3 Oracle Corporation

- 6.4.4 Honeywell International Inc.

- 6.4.5 Advantech Co. Ltd.

- 6.4.6 Blue Yonder(旧JDAソフトウェア)

- 6.4.7 Manhattan Associates Inc.

- 6.4.8 Korber Supply Chain(HighJump)

- 6.4.9 Tech Mahindra Ltd.

- 6.4.10 Infosys Ltd.

- 6.4.11 HCL Technologies Ltd.

- 6.4.12 Amazon Web Services (AWS)

- 6.4.13 DHL Group

- 6.4.14 FedEx Corp.

- 6.4.15 Cisco Systems Inc.

- 6.4.16 Trimble Inc.

- 6.4.17 Verizon Communications Inc.

- 6.4.18 Bosch Software Innovations GmbH

- 6.4.19 Maersk Digital

- 6.4.20 Vinculum Group

- 6.4.21 Hexaware Technologies Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

デジタルロジスティクスとは、IoT、AI、ビッグデータ、クラウドコンピューティングといった先進的なデジタル技術を駆使し、物流プロセス全体を最適化、効率化、可視化する取り組みを指します。従来のロジスティクスが主に物理的なモノの移動と管理に焦点を当てていたのに対し、デジタルロジスティクスは、情報とデータの流れを重視し、サプライチェーン全体にわたる意思決定の精度と速度を飛躍的に向上させることを目指します。具体的には、原材料の調達から生産、倉庫保管、輸送、そして最終顧客への配送に至るまで、あらゆる段階で発生するデータをリアルタイムで収集・分析し、それに基づいて最適な戦略を立案・実行することで、コスト削減、リードタイム短縮、顧客満足度向上、そしてサプライチェーン全体のレジリエンス強化を実現します。これは単なる個別の業務改善に留まらず、サプライチェーン全体を一つの統合されたシステムとして捉え、エンドツーエンドでの価値最大化を図る、戦略的なアプローチと言えるでしょう。

デジタルロジスティクスは多岐にわたる構成要素から成り立っています。倉庫管理システム(WMS)は、在庫の正確な把握、入出庫作業の自動化、ピッキングルートの最適化などを実現します。輸送管理システム(TMS)は、配送ルートの最適化、積載率向上、リアルタイム車両追跡、ドライバー連携強化を通じて輸送効率を向上させます。需要予測の高度化も重要で、AIや機械学習で過去の販売データや外部要因(季節性、プロモーション、経済指標など)を分析し、将来の需要をより正確に予測することで、過剰在庫や品切れのリスクを低減します。さらに、IoTデバイスは、輸送中の貨物の位置、温度、湿度などのリアルタイム情報を収集し、異常発生時には即座に対応を可能にします。ブロックチェーン技術は、サプライチェーン全体の透明性とトレーサビリティを向上させ、製品の原産地から最終消費者に至るまでの履歴を改ざん不能な形で記録します。倉庫内では、ロボットや自動搬送車(AGV)がピッキングや搬送作業を自動化し、作業効率と安全性を大幅に向上させています。これらのシステムは、クラウドベースのプラットフォーム上で連携し、収集された膨大なデータを高度なアナリティクスツールで分析することで、サプライチェーン全体のパフォーマンスを継続的に最適化していくのです。