デジタル地図市場 規模・シェア分析:成長動向と予測 (2025-2030年)

デジタルマップ市場は、ソリューション(ソフトウェア、サービス)、導入形態(オンプレミス、クラウド)、マップタイプ(ナビゲーションマップ、HDおよびリアルタイムマップ、地形図および主題図)、エンドユーザー産業(自動車、エンジニアリング・建設、電気通信など)、および地域別に区分されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルマップ市場の概要

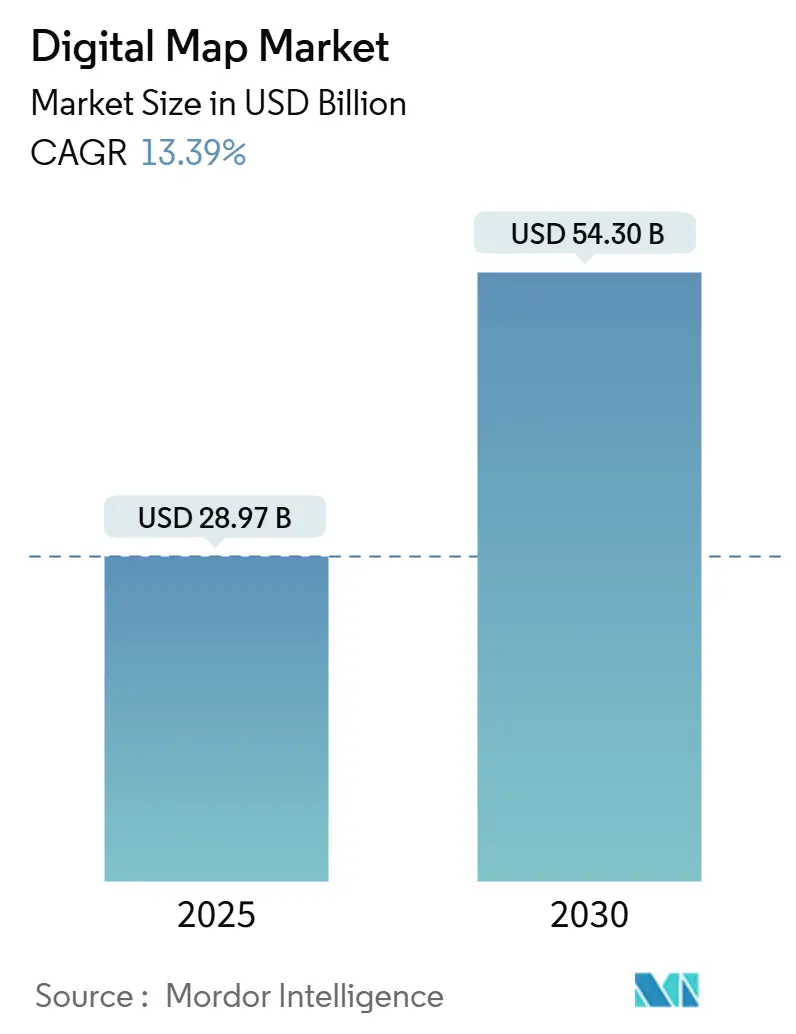

デジタルマップ市場は、2025年に289.7億米ドルと評価され、2030年までに543.0億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.39%です。この成長は、AIを活用したクラウドネイティブプラットフォームへの移行、自動運転車、スマートシティのデジタルツイン、リアルタイム地理情報システム(GIS)の普及によって推進されています。また、EUのeCallなどの規制要件や、企業におけるScope 3排出量マッピングの新たな規則も、従来のナビゲーション以外の分野での採用を拡大しています。

市場は、ソリューション(ソフトウェア、サービス)、展開モデル(オンプレミス、クラウド)、マップタイプ(ナビゲーションマップ、HDおよびリアルタイムマップ、地形図および主題図)、エンドユーザー産業(自動車、エンジニアリングおよび建設、電気通信など)、および地域によってセグメント化されています。

主要な市場動向

* ソリューション別: 2024年にはソフトウェアプラットフォームが市場シェアの61.40%を占め、サービス収益は2030年までに13.50%のCAGRで成長すると見込まれています。

* 展開モデル別: 2024年にはクラウドモデルが市場規模の65.70%を占め、2030年まで15.70%のCAGRで拡大すると予測されています。

* マップタイプ別: 2024年にはナビゲーションマップが38.2%のシェアでリードしましたが、HDマップおよびリアルタイムマップは2025年から2030年の間に14.8%のCAGRで成長する見込みです。

* エンドユーザー産業別: 2024年には自動車産業がデジタルマップ市場シェアの36.8%を占め、小売およびジオマーケティングが14.3%のCAGRで最も高い成長を遂げると予測されています。

* 地域別: 2024年には北米が29.6%のシェアを占めましたが、アジア太平洋地域は2030年まで15.4%のCAGRで最も高い成長が予測されています。

市場の推進要因とトレンド

デジタルマップ市場の成長を牽引する主な要因は以下の通りです。

* ADASおよび自動運転車向けHDマップの急速な採用:

* BMWは2024年にHERE HD Live Mapを使用したドイツ初のレベル3システムを導入し、17cm以内の車線レベルの精度を実現しました。HERE Technologiesの高精度カバレッジは5,300万台の車両をサポートし、OEMがターンキーHDデータに依存していることを示しています。

* TomTomのOrbis Maps 3Dは8,600万kmの道路をカバーし、車線ベースのナビゲーションと電気自動車充電レイヤーを統合しています。

* 日本のダイナミックマッププラットフォームは、2025年に政府の支援を受け、空港や港湾へのHDマップ展開を拡大し、レベル4自動運転トラックをターゲットにしています。AIベースの機能抽出により、更新コストが削減され、マップ作成サイクルが短縮され、プロバイダーに競争優位性をもたらしています。

* コネクテッドカーOTAマップ更新エコシステムの爆発的な成長:

* コネクテッドカーは、マップを静的なライセンスから定期的なOTAサービスへと移行させています。HARMANのSmart Delta技術は、マップ更新ファイルを最大97%圧縮し、データ転送コストを削減しながら、ソフトウェア定義車両の安全性と整合性を維持します。

* 世界のOEMの10社中9社が、EU一般安全規則(GSR)への準拠に対応するため、HEREのIntelligent Speed Assistance Mapを展開しており、フリート全体の更新のための標準化されたOTA経路を確立しています。

* メルセデス・ベンツは、2025年1月のOTAリリースを通じて、電気インテリジェンスとオフロード追跡機能を統合し、マップデータが販売後の機能収益化を可能にすることを示しています。

* クラウドネイティブGISプラットフォームの主流化:

* EsriのArcGIS Onlineは、デジタルツインの作成を7日間に短縮し、インフラ計画とスマートシティの展開を効率化しています。

* マイクロソフトはTomTom Orbis MapsをAzure Mapsに組み込み、マッピングをデフォルトのクラウドサービスとして位置付けています。

* CARTOは、POSデータやフットフォールデータに基づいたリアルタイムの意思決定を必要とする小売チェーン向けにロケーション分析を提供しています。クラウドインフラの弾力性により、マッピング費用が実際の使用量と連動し、自動機能抽出のためのAIモデルトレーニングが加速されます。

* スマートシティデジタルツインプログラムの世界的拡大:

* シンガポールのVirtual Singaporeは、世界で最も包括的な3D都市国家ツインであり、機関間の都市計画協力を支援しています。ビクトリア州やミュンヘンの都市データプラットフォームは、デジタルツインの出力を統合して、モビリティのボトルネックや排出目標に対処しています。5GとIoTセンサーの融合により、継続的な更新が提供され、予測的な交通管理や災害対応シミュレーションが可能になります。

* EU eCallおよび次世代道路安全規制の義務化:

* EUのeCallフレームワークは、車両緊急システムが正確な位置を送信することを義務付けており、GDPRの同意およびデータ最小化基準を満たす必要があります。

* 企業におけるScope 3排出量マッピング要件:

* 企業がサプライチェーン全体の炭素排出量を追跡・報告する必要性が高まっており、デジタルマップがその基盤となります。

市場の阻害要因

市場の成長を抑制する要因も存在します。

* 継続的なセンチメートルレベルのマップ更新にかかるコストの増加:

* 車線レベルの更新要件は、都市部での建設や交通の変化が激化するにつれて、多大な運用コストを発生させます。TomTomは、衛星、LiDAR、車載カメラなどのマルチセンサーデータを融合して機能抽出を自動化し、測量サイクルを短縮しています。GetNexarのAIビジョンは、ドライブレコーダーの画像をクラウドソーシングすることで地図作成費用を削減しますが、小規模ベンダーにとっては依然として多額の設備投資が必要です。

* データプライバシーおよびローカライゼーション規制の強化(GDPR、PIPL):

* EUのeCallフレームワークは、車両緊急システムが正確な位置を送信することを義務付ける一方で、GDPRの同意およびデータ最小化基準を満たす必要があります。中国のPIPLは、国境を越えた位置データ転送を制限しており、プロバイダーは地域データセンターを設置し、冗長な処理スタックを維持することを余儀なくされています。

* データプロバイダーとOEM間のIPライセンス紛争:

* デジタルマップデータの知的財産権に関する紛争は、市場の成長を阻害する可能性があります。

* AI生成マップにおけるアルゴリズムバイアスと責任問題:

* AIによって生成されたマップの精度、公平性、および誤りが発生した場合の責任に関する懸念が存在します。

セグメント分析

* ソリューション別:

* ソフトウェアは、2024年に61.40%のシェアを占め、部門横断的な空間分析を統合する、設定可能でAPI駆動型のプラットフォームに対する企業需要を反映しています。機能豊富なSDKにより、開発者はモビリティ、ロジスティクス、小売アプリケーションにマップ、ルーティング、ジオコーディングを組み込むことができます。

* サービスは、13.50%のCAGRで成長しており、組織がレガシーGISをクラウド環境に移行し、マネージド統合、データ品質調整、ユーザーイネーブルメントプログラムを求めるにつれて、複雑さが増していることを示しています。AIモジュールは、ラインマーク検出、標識認識、資産状態スコアリングを自動化し、運用効率を向上させます。

* 展開モデル別:

* クラウド展開は、2024年に65.70%のシェアを占め、2030年まで15.70%のCAGRで成長すると予測されています。弾力的なコンピューティングとストレージにより、何十億もの日次ルートリクエストに対してサブ秒のクエリパフォーマンスを可能にし、悪天候や休暇シーズン中のトラフィックピークを自動スケーリングで管理します。オンプレミスインストールは、防衛、航空、高度に規制された金融分野で依然として存在しますが、ソブリンクラウドリージョン、専用ホストオプション、機密コンピューティングエンクレーブがセキュリティ上の懸念を軽減するにつれて減少傾向にあります。

* マップタイプ別:

* ナビゲーションマップは、38.2%のシェアで依然として収益の基盤です。

* HDおよびリアルタイムマップは、OEMがレベル2+からレベル4の自動化を導入するにつれて、14.8%のCAGRで成長しています。高精度ベースマップは、道路モデル、車線表示、ローカライゼーションの手がかりなどの多層トポロジーを結合し、17cm以下の目標精度を達成します。

* 地形図および主題図は、エンジニアリング、環境管理、保険リスクモデリングにおいて、高解像度の地形、洪水、土地利用レイヤーが意思決定の基礎となるため、依然として重要です。

** 屋内マップは、スマートビルディング、小売、物流、公共交通機関におけるナビゲーション、資産追跡、空間管理の需要により、急速に成長しています。これらのマップは、複雑な屋内環境での効率的な移動と運用を可能にします。

* その他: 農業、林業、都市計画、災害対応などのニッチな用途向けの特殊マップも、特定の業界ニーズに対応するために進化を続けています。

# 市場の推進要因と課題

地理空間データの需要は、コネクテッドカー、スマートシティ、IoTデバイスの普及により、前例のないペースで増加しています。リアルタイムの交通情報、高精度な位置情報サービス、パーソナライズされたナビゲーションエクスペリエンスへの期待が高まるにつれて、マッピング技術の革新が加速しています。しかし、データの収集、処理、維持にかかるコスト、プライバシーとセキュリティに関する懸念、そして異なるプラットフォーム間での相互運用性の欠如は、市場の成長を阻む主要な課題となっています。特に、高精度マップの作成と更新には膨大なリソースが必要であり、これが新規参入者にとって障壁となる可能性があります。

デジタルマップ市場は、あらゆる地域、都市、国、または全世界の地理的マップをデジタルで表現する市場です。本レポートは、GIS、統合ロケーションソリューション、視覚化・マッピングツール、分析、マップアーキテクチャソリューションなど、マップ関連のあらゆるソリューションを対象としています。

市場規模は、2025年に289.7億米ドル、2030年には543.0億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、ADAS(先進運転支援システム)および自動運転車における高精度(HD)マップの急速な採用、コネクテッドカーのOTA(Over-The-Air)マップ更新エコシステムの爆発的な成長、クラウドネイティブGISプラットフォームの主流化、スマートシティのデジタルツインプログラムの世界的な拡大が挙げられます。また、EUのeCall義務化や次世代の道路安全規制、企業のScope-3炭素マッピング要件も市場を後押ししています。

一方で、センチメートルレベルの継続的なマップ更新にかかるコストの増加、GDPRやPIPLといったデータプライバシーおよびローカライゼーション規制の厳格化、データプロバイダーとOEM間のIPライセンス紛争、AI生成マップにおけるアルゴリズムの偏りや責任問題が市場の制約となっています。

市場は、ソリューション別(ソフトウェア、サービス)、デプロイメント別(オンプレミス、クラウド)、マップタイプ別(ナビゲーションマップ、HDおよびリアルタイムマップ、地形図・主題図)、エンドユース産業別、地域別にセグメント化されています。

特にクラウドデプロイメントは、弾力的なスケーリング、低いメンテナンスコスト、グローバルルーティングワークロードにおけるサブ秒単位のパフォーマンスを提供するため、2024年には市場シェアの65.70%を占め、優位な地位を確立しています。マップタイプ別では、HDおよびリアルタイムマップが、自動運転プログラムが車線レベルの精度を要求するため、年平均成長率(CAGR)14.8%で最も急速に成長しているセグメントです。

エンドユース産業は、自動車、エンジニアリング・建設、通信、公共部門・防衛、小売・ジオマーケティング、その他のエンドユーザーが含まれます。地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに区分されます。中でもアジア太平洋地域は、5Gの展開、スマートシティへの資金投入、自動運転の実証実験により、2030年まで年平均成長率15.4%で最も高い成長を遂げると予測されています。

競争環境では、Alphabet(Google Maps, Waze)、HERE Technologies、TomTom International B.V.、Esri、Mapbox、Apple Inc.(Apple Maps)、Maxar Technologies、NavInfo Co. Ltd.、AutoNavi(Gaode, Alibaba)、Baidu Maps、Zenrin Co. Ltd.、Trimble Inc.など、多数の主要企業が市場に参入しています。これらの企業は、市場集中度、戦略的動き、市場シェア分析、製品・サービス、最近の動向といった観点から詳細にプロファイルされています。

本レポートでは、市場機会と将来の展望についても分析されており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ADASおよび自動運転車向けHDマップの急速な普及

- 4.2.2 コネクテッドカーOTAマップ更新エコシステムの爆発的成長

- 4.2.3 クラウドネイティブGISプラットフォームの主流化

- 4.2.4 スマートシティのデジタルツインプログラムが世界規模で拡大

- 4.2.5 EU eCallの義務化と次世代道路安全規制

- 4.2.6 企業のScope-3炭素マッピング要件

- 4.3 市場の阻害要因

- 4.3.1 継続的なセンチメートルレベルのマップ更新コストの増加

- 4.3.2 データプライバシーおよびローカライゼーション法規の強化 (GDPR、PIPL)

- 4.3.3 データプロバイダーとOEM間のIPライセンス紛争

- 4.3.4 AI生成マップにおけるアルゴリズムバイアスと責任問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

- 5.1 ソリューション別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 マップタイプ別

- 5.3.1 ナビゲーションマップ

- 5.3.2 HDおよびリアルタイムマップ

- 5.3.3 地形図および主題図

- 5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 エンジニアリングおよび建設

- 5.4.3 電気通信

- 5.4.4 公共部門および防衛

- 5.4.5 小売およびジオマーケティング

- 5.4.6 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 オランダ

- 5.5.3.5 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alphabet (Google マップ、Waze)

- 6.4.2 HERE Technologies

- 6.4.3 TomTom International B.V.

- 6.4.4 Esri

- 6.4.5 Mapbox

- 6.4.6 Apple Inc. (Apple マップ)

- 6.4.7 Maxar Technologies (DigitalGlobe)

- 6.4.8 Collins Bartholomew

- 6.4.9 Digital Map Products

- 6.4.10 Digital Mapping Solutions

- 6.4.11 DMTI Spatial

- 6.4.12 Lepton Software

- 6.4.13 ThinkGeo

- 6.4.14 MapData Services

- 6.4.15 NavInfo Co. Ltd.

- 6.4.16 AutoNavi (高徳地図, Alibaba)

- 6.4.17 Baidu マップ

- 6.4.18 Nearmap Ltd

- 6.4.19 ゼンリン株式会社

- 6.4.20 Trimble Inc.

- 6.4.21 CARTO

- 6.4.22 OpenStreetMap Foundation

- 6.4.23 MapQuest (Verizon)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル地図は、地球上の地理空間情報をデジタルデータとして表現し、コンピュータ上で利用可能にしたものです。従来の紙地図が持つ視覚的な情報に加え、位置情報、属性情報、時間情報などを多層的に管理し、検索、分析、可視化、更新といった多様な処理を可能にする点が最大の特徴でございます。これは、単なる場所を示すツールに留まらず、様々な情報と結びつくことで、私たちの生活や社会活動の基盤となる重要なインフラとして機能しております。

デジタル地図にはいくつかの種類がございます。まず、ベクター地図は、点、線、面といった幾何学的な要素で地理情報を表現し、拡大・縮小しても鮮明さを保ち、属性情報を容易に付加できるため、地理情報システム(GIS)やカーナビゲーションなどで広く利用されております。次に、ラスター地図は、航空写真や衛星画像のように、画像をピクセル(画素)の集合として表現するもので、実際の地形や地物の詳細な様子を視覚的に把握するのに適しております。また、特定のテーマに特化した主題図もデジタル地図の一種であり、人口密度、気象情報、災害リスクなどを視覚的に分かりやすく表示します。近年では、建物や地形を立体的に表現する3D地図や、自動運転に不可欠な車線レベルの精度を持つ高精度地図(HDマップ)、さらには商業施設や駅構内などの屋内空間を対象とした屋内地図も進化を遂げております。

デジタル地図の用途は非常に多岐にわたります。最も身近な例としては、スマートフォンアプリやカーナビゲーションシステムにおける経路案内やリアルタイム交通情報の提供が挙げられます。また、都市計画、環境モニタリング、災害対策、資源管理といった分野では、地理情報システム(GIS)の基盤として、膨大な地理空間データの分析と意思決定支援に不可欠でございます。物流業界では、配送ルートの最適化や車両管理に利用され、効率的なオペレーションを実現しております。自動運転技術においては、高精度地図が車両の自己位置推定や周辺環境認識の精度向上に貢献し、安全な走行を支える重要な要素となっております。さらに、位置情報サービス(LBS)を通じて、周辺の店舗検索や観光案内、ソーシャルネットワーキングなど、私たちの日常生活に密接に関わるサービスが提供されております。防災分野では、ハザードマップの作成、避難経路の提示、災害状況のリアルタイム把握に活用され、減災に貢献しております。ビジネスにおいては、店舗出店戦略、顧客分析、市場調査など、マーケティングやビジネスインテリジェンスの領域でもその価値を発揮しております。

デジタル地図を支える関連技術も日々進化しております。全地球測位システム(GPS)やGNSS(全球測位衛星システム)は、正確な位置情報を取得するための基盤技術であり、デジタル地図と連携して現在地を特定します。リモートセンシング技術は、人工衛星や航空機から地表の情報を広範囲にわたって収集し、デジタル地図の作成や更新に利用されます。特に、LiDAR(ライダー)はレーザー光を用いて高精度な3D点群データを取得し、自動運転用の高精度地図作成に不可欠な技術となっております。写真測量技術は、複数の写真から3Dモデルを生成し、建物の詳細な形状をデジタル地図に取り込むことを可能にします。これらのデータを効率的に管理・分析・可視化するのがGISソフトウェアであり、クラウドコンピューティングは、膨大な地図データの保存、処理、配信を可能にし、リアルタイムな情報提供を支えております。近年では、AI(人工知能)や機械学習が、地図データの自動更新、特徴抽出、予測分析に応用され、地図の精度と鮮度を向上させております。また、ビッグデータ技術は、交通量、気象、人流などのリアルタイムデータを地図上に統合し、より動的な情報提供を実現しております。拡張現実(AR)技術は、現実世界にデジタル地図情報を重ね合わせることで、新たなユーザー体験を生み出しております。

デジタル地図の市場背景は、スマートフォンの普及、IoTデバイスの増加、自動運転技術の発展、スマートシティ構想の推進などにより、急速な拡大を続けております。Google Maps、Apple Maps、HERE Technologies、TomTomといったグローバル企業に加え、日本ではゼンリンやパスコなどの企業が、地図データの提供や関連ソリューションの開発をリードしております。市場のトレンドとしては、静的な地図データから、リアルタイムな交通情報、気象情報、イベント情報などを統合した動的な情報プラットフォームへの移行が進んでおります。また、屋内地図や高精度地図の需要が高まっており、パーソナライゼーションや他のデータソースとの連携も重要な要素となっております。一方で、データの精度維持、更新頻度の確保、プライバシー保護、データ取得コストといった課題も存在し、これらを解決するための技術開発やビジネスモデルの構築が求められております。

将来展望として、デジタル地図はさらに進化し、私たちの社会に深く浸透していくことが予想されます。まず、ハイパーパーソナライゼーションが進み、個々のユーザーの好みや行動履歴に基づいて、最適な情報が提供されるようになるでしょう。リアルタイム性はさらに強化され、センサーデータやIoTデバイスからの情報を瞬時に反映し、常に最新の状況を反映した「生きている地図」が実現されると見込まれます。スマートシティ構想においては、デジタル地図が都市のあらゆる情報を統合する中心的なインターフェースとなり、交通管理、エネルギー効率化、公共サービスの最適化に貢献するでしょう。3D地図や高精度地図は、自動運転だけでなく、都市計画、災害シミュレーション、仮想現実(VR)や拡張現実(AR)を活用した新たな体験提供など、より幅広い分野での利用が拡大すると考えられます。AIの進化により、地図データからの予測分析や異常検知が可能となり、例えば、将来の交通渋滞予測や災害リスクの早期警告など、より高度な情報提供が期待されます。一方で、地図データの収集・利用における倫理的な問題、特にプライバシー保護やデータバイアスへの配慮が、今後ますます重要になると考えられます。デジタル地図は、Society 5.0が目指す超スマート社会の実現に向けた、不可欠な基盤技術として、その役割を一層高めていくことでしょう。