デジタルMRO市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタルMRO市場レポートは、テクノロジー別(デジタルツイン、AR/VR、3Dプリンティング、モノのインターネット(IoT)、ブロックチェーンなど)、アプリケーション別(検査および損傷評価、パフォーマンス監視、予測分析、在庫および部品交換など)、エンドユーザー別(航空会社、独立系MROなど)、および地域別(北米、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

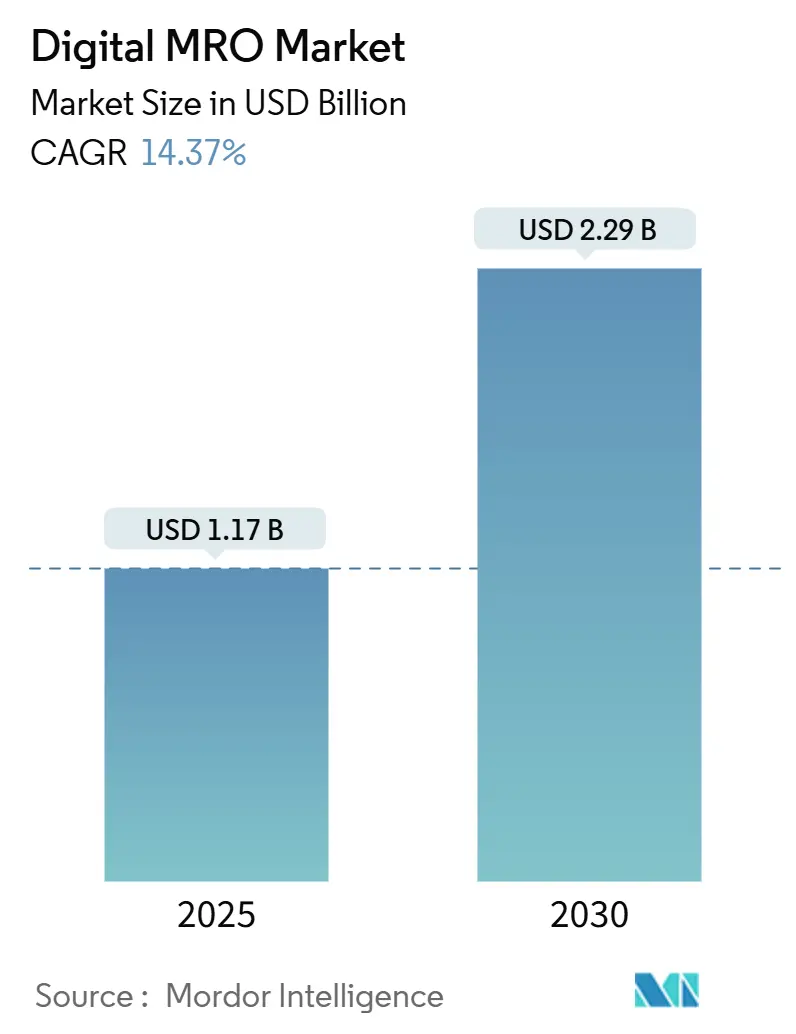

デジタルMRO(Maintenance, Repair, and Overhaul)市場は、2025年に11.7億米ドルと評価され、2030年までに22.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.37%です。この成長は、航空会社が航空機の稼働率向上とライフサイクルコスト削減を目指し、事後的な修理からデータ駆動型の予測メンテナンスへの移行が進んでいることに起因します。広範なセンサーの後付け、クラウドベースのデータ交換の成熟、ハードウェアと分析サービスを組み合わせたOEMプログラムが市場の採用を強化しています。新興経済国における航空機保有機数の増加が需要を促進し、持続可能性に関する規制の強化がメンテナンスワークフローにおける炭素排出量のデジタル追跡を奨励しています。航空機メーカーやエンジンメーカーが部品販売を超えて統合されたデジタルプラットフォームへと事業を拡大しているため、競争も激化しています。

主要なレポートのポイント

* 技術別: デジタルツインツールは2024年にデジタルMRO市場シェアの21.89%を占め、2030年までに17.65%のCAGRで拡大すると予測されています。

* アプリケーション別: 検査および損傷評価セグメントが2024年に24.76%の収益シェアでリードしましたが、予測分析は2030年まで16.57%のCAGRで成長すると見込まれます。

* エンドユーザー別: 航空会社は2024年にデジタルMRO市場の71.87%のシェアを占めましたが、航空機リース会社は2025年から2030年の間に15.45%と最も高いCAGRを示すと予測されています。

* 地域別: 北米は2024年に34.80%のシェアを占めましたが、アジア太平洋地域は2030年まで16.76%のCAGRで最も速い成長を遂げると予測されています。

グローバルデジタルMRO市場のトレンドと洞察

市場成長の推進要因

* 予測メンテナンスソリューションの採用加速: ロールス・ロイスのIntelligentEngineプログラムのように、エンジンからの大量のセンサーデータを利用して予定外のイベントを削減し、航空機の迅速な再配備を可能にしています。航空会社は機械学習モデルでフライトデータを分析し、早期に劣化を検出し、在庫計画の最適化や収益性向上に貢献しています。

* コネクテッド航空機データレイクエコシステムの成長: エアバスのSkywiseのように、多数の航空機とオペレーターからの運用データを集約し、フリート全体の学習を可能にしています。これにより、小規模な航空会社も予測的洞察を得ることができ、デルタ航空がメンテナンススケジュールを改善し、コスト削減を実現した事例もあります。ただし、データ共有における信頼とガバナンスがさらなる拡大の鍵となります。

* OEM主導のアフターマーケット業務のデジタル化: GEアエロスペースがAIガイド付き検査やブロックチェーン検証に投資し、ボーイングが航空機ヘルス管理と電子フライトバッグアプリをバンドルするなど、OEMはサービス契約への移行を進めています。これにより、OEMの収益安定化と顧客囲い込みが図られる一方で、独立系MROは専門化やパートナーシップで対応する必要があります。

* モバイルXR対応メンテナンスワークステーションの展開: ボーイングのATOMイニシアチブではスマートグラスによるホログラフィック指示でタスク完了時間が30%短縮され、ルフトハンザテクニックのARトレーニングでは新人認定時間が40%削減されました。XR技術はエラー削減、スキルギャップ緩和に貢献しますが、ネットワーク信頼性とデバイス堅牢性が課題です。

市場成長の阻害要因

* サイバーセキュリティの脆弱性と知的財産権の懸念: EU Part-IS規則のような新たな規制は、監査や暗号化コストを課し、ランサムウェアへの恐怖は小規模オペレーターのデジタル化を躊躇させています。航空会社とOEM間のデータ所有権に関する明確な契約も重要です。

* レガシーシステムデジタル化に必要な高額な設備投資: 老朽化した航空機へのセンサー後付け費用は高額であり、多くの低コスト航空会社にとっては回収が困難です。また、異なるOEMポータル間のデータ統合には高価なミドルウェアが必要となり、独立系MROにとってはAIツール導入やスタッフ訓練の負担が大きいという課題があります。

セグメント分析

* 技術別: デジタルツインがイノベーションを牽引

デジタルツインは2024年に21.89%の市場シェアを占め、17.65%のCAGRで成長し、2030年までに市場規模に6億米ドル以上を追加すると予測されています。航空会社はデジタルツインで航空機やエンジンのパフォーマンスをリアルタイムで監視し、潜在的な問題を予測することで、計画外のダウンタイムを削減し、メンテナンスコストを最適化しています。この技術は、仮想環境で物理的な資産の挙動をシミュレートし、故障予測、部品寿命の最適化、運用効率の向上に貢献します。特に、複雑な航空機のシステムやコンポーネントの健全性を継続的に評価し、より正確な意思決定を可能にするため、MRO業界におけるイノベーションの主要な推進力となっています。デジタルツインの導入により、航空会社やMROプロバイダーは、より効率的でデータ駆動型のアプローチでメンテナンス戦略を実行できるようになります。

* アプリケーション別: 予測保全が市場をリード

予測保全は、2024年に30.12%の市場シェアを占め、2030年までに市場規模に10億米ドル以上を追加すると予測されています。この成長は、航空機の稼働率向上と運用コスト削減への強いニーズに牽引されています。予測保全は、センサーデータ、AI、機械学習アルゴリズムを活用して、部品の故障を事前に予測し、必要なメンテナンスを計画的に実行することを可能にします。これにより、航空会社は予期せぬ故障による運航中断を最小限に抑え、メンテナンス作業の効率を最大化できます。

* エンドユーザー別: 航空会社が最大のシェアを維持

航空会社は、2024年に55.34%の市場シェアを占め、2030年までに市場規模に15億米ドル以上を追加すると予測されています。これは、航空機運航の増加と、安全性および効率性向上への継続的な投資によるものです。航空会社は、自社のMRO部門を通じて、または独立系MROプロバイダーと提携して、デジタル技術を積極的に導入し、フリート全体のメンテナンス戦略を最適化しています。

地域分析

* 北米が市場を支配

北米は、2024年に35.67%の市場シェアを占め、2030年までに市場規模に12億米ドル以上を追加すると予測されています。この地域は、主要な航空機メーカー、MROプロバイダー、技術開発企業が集中しており、デジタルMRO技術の採用とイノベーションを牽引しています。特に米国では、防衛部門からの投資も活発であり、先進的なMROソリューションの開発と導入が加速しています。

* アジア太平洋地域が最も急速に成長

アジア太平洋地域は、19.87%のCAGRで成長し、2030年までに市場規模に8億米ドル以上を追加すると予測されています。この成長は、航空旅客数の増加、航空機フリートの拡大、および新興経済国におけるMROインフラへの投資拡大に起因しています。中国、インド、東南アジア諸国は、航空産業の急速な発展に伴い、デジタルMROソリューションの需要が急増しています。

主要企業の動向

市場は、GE Aerospace、Honeywell International Inc.、IBM Corporation、Lufthansa Technik AG、Raytheon Technologies Corporation (Pratt & Whitney)、Rolls-Royce plc、Safran S.A.、SAP SE、Siemens AG、Thales Groupなどの主要企業によって特徴付けられています。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での競争力を強化しています。例えば、GE Aerospaceはデジタルツイン技術と予測分析ソリューションを積極的に展開し、航空会社の運用効率向上を支援しています。Lufthansa Technikは、AIを活用したMROソリューションの開発に注力し、顧客への付加価値提供を目指しています。

結論

世界の航空MRO市場におけるデジタル化は、運用効率の向上、コスト削減、安全性強化という明確なメリットを提供します。デジタルツイン、予測保全、AI/MLなどの技術は、市場成長の主要な推進力となっています。しかし、サイバーセキュリティの懸念、高額な設備投資、レガシーシステムとの統合といった課題も存在します。これらの課題を克服し、技術の潜在能力を最大限に引き出すためには、業界全体での協力と継続的な投資が不可欠です。今後、データ駆動型のアプローチと革新的なソリューションが、航空MRO業界の未来を形作っていくでしょう。

グローバルデジタルMRO市場レポートの概要

このレポートは、グローバルデジタルMRO(Maintenance, Repair, and Overhaul)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会を包括的に評価しています。

エグゼクティブサマリー

デジタルMRO市場は、2025年の11.7億米ドルから2030年には22.9億米ドルへと、年平均成長率(CAGR)14.37%で大きく成長すると予測されています。この成長は、航空業界におけるデジタルトランスフォーメーションの加速を反映しています。

主要な技術としては、予測メンテナンスにおける価値からデジタルツインが2024年に21.89%と最大のシェアを占めています。航空機リース会社も、資産の再販効率向上と残存価値の維持のため、デジタルツインモデルに多額の投資を行っており、この分野は15.45%のCAGRで成長しています。

地域別では、アジア太平洋地域が16.76%のCAGRで最も速い成長を遂げると予測されており、これは同地域のフリート増加とデジタル化推進政策に支えられています。

市場の状況

市場の成長を牽引する主な要因は以下の通りです。

* 予測メンテナンスソリューションの導入加速。

* コネクテッド航空機データレイクエコシステムの成長。

* OEM主導によるアフターマーケット業務のデジタル化イニシアチブ。

* モバイルXR(拡張現実/複合現実)対応メンテナンスワークステーションの展開。

* リース部門における資産再販のためのデジタルツインモデルの採用。

* ESG(環境・社会・ガバナンス)コンプライアンス監査のためのリアルタイム炭素追跡ツールの統合。

一方で、市場の成長を妨げる要因も存在します。

* サイバーセキュリティの脆弱性と知的財産権の所有に関する懸念。

* レガシーシステムのデジタル化に必要な高額な初期投資。

* データに精通した熟練メンテナンス技術者の不足。

* 航空会社とOEM間のデータ主権に関する対立。

本レポートでは、バリューチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。特に、EU Part-ISやFAAの提案する規則など、サイバーセキュリティ規制がデジタルMROの導入に影響を与え、コンプライアンスコストを増加させつつも、ベストプラクティスの標準化を促進している点が指摘されています。

市場規模と成長予測

市場は、以下のセグメントに基づいて詳細に分析され、成長が予測されています。

* 技術別: デジタルツイン、AR/VR、3Dプリンティング、IoT、AIとビッグデータ分析、ブロックチェーン。

* アプリケーション別: 検査と損傷評価、性能監視、予測分析、在庫と部品交換、モビリティと機能性、トレーニングと遠隔支援、文書化とコンプライアンス。

* エンドユーザー別: 航空会社、独立系MRO、OEM、航空機リース会社、軍事・防衛オペレーター。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、フランス、ドイツ、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、南米(ブラジルなど)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

競争環境

市場の集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、The Boeing Company、Lufthansa Technik AG、SITA N.V.、Airbus SE、GE Aerospace、Honeywell International Inc.、Rolls-Royce plc、Collins Aerospace、Singapore Technologies Engineering Ltd.、AAR CORP.、Swiss AviationSoftware Ltd.、Ramco Systems Ltd.、IFS Aktiebolag、SAP SE、ANSYS, Inc、International Business Machines Corporation、Hexagon ABなどが挙げられ、それぞれの企業プロファイルが提供されています。

最近のイノベーションとして、GE AerospaceとWaygate Technologiesが2024年11月に発表したAI強化ボアスコープは、エンジン検査時間を50%短縮する画期的な進歩として注目されています。

市場機会と将来展望

本レポートでは、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予知保全ソリューションの導入加速

- 4.2.2 コネクテッド航空機データレイクエコシステムの成長

- 4.2.3 OEM主導のアフターマーケット業務デジタル化への取り組み

- 4.2.4 モバイルXR対応メンテナンスワークステーションの展開

- 4.2.5 リース部門における資産再販のためのデジタルツインモデルの採用

- 4.2.6 ESGコンプライアンス監査のためのリアルタイム炭素追跡ツールの統合

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性と知的財産権の所有に関する懸念

- 4.3.2 レガシーシステムデジタル化に必要な高額な設備投資

- 4.3.3 熟練したデータに精通した整備士の不足

- 4.3.4 航空会社とOEM間のデータ主権の対立

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 テクノロジー別

- 5.1.1 デジタルツイン

- 5.1.2 拡張現実/仮想現実 (AR/VR)

- 5.1.3 3Dプリンティング

- 5.1.4 モノのインターネット (IoT)

- 5.1.5 人工知能 (AI) とビッグデータ分析

- 5.1.6 ブロックチェーン

-

5.2 用途別

- 5.2.1 検査と損傷評価

- 5.2.2 パフォーマンス監視

- 5.2.3 予測分析

- 5.2.4 在庫と部品交換

- 5.2.5 モビリティと機能性

- 5.2.6 トレーニングと遠隔支援

- 5.2.7 文書化とコンプライアンス

-

5.3 エンドユーザー別

- 5.3.1 航空会社

- 5.3.2 独立系MRO

- 5.3.3 OEM

- 5.3.4 航空機リース会社

- 5.3.5 軍事・防衛事業者

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ザ・ボーイング・カンパニー

- 6.4.2 ルフトハンザ・テクニークAG

- 6.4.3 SITA N.V.

- 6.4.4 エアバスSE

- 6.4.5 GEエアロスペース(ゼネラル・エレクトリック・カンパニー)

- 6.4.6 ハネウェル・インターナショナル・インク

- 6.4.7 ロールス・ロイスplc

- 6.4.8 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.9 シンガポール・テクノロジーズ・エンジニアリングLtd.

- 6.4.10 AAR CORP.

- 6.4.11 スイス・アビエーションソフトウェアLtd.

- 6.4.12 ラムコ・システムズLtd.

- 6.4.13 インダストリアル・アンド・フィナンシャル・システムズ、IFSアクティエボラグ

- 6.4.14 SAP SE

- 6.4.15 ANSYS, Inc

- 6.4.16 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.4.17 ヘキサゴンAB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルMROとは、Maintenance, Repair, and Overhaul(保守、修理、オーバーホール)のプロセスに、IoT、AI、ビッグデータ、クラウドコンピューティング、AR/VRといった先進的なデジタル技術を統合し、MRO活動の効率性、安全性、コスト削減、資産寿命の延長を図る取り組みを指します。従来のMROが、故障発生後の対応(事後保全)や、時間・使用量に基づく定期的な対応(予防保全)が中心であったのに対し、デジタルMROは、リアルタイムデータに基づいた故障予測(予知保全)や、最適な処置の提案(処方保全)を可能にし、MROのあり方を根本から変革するものです。これにより、予期せぬダウンタイムの削減、運用コストの最適化、そして生産性全体の向上を目指します。

デジタルMROを構成する主要な要素と種類は多岐にわたります。まず、機器に設置されたIoTセンサーから稼働データや環境データをリアルタイムで収集し、これをビッグデータとして蓄積・分析します。この分析には、AIや機械学習が用いられ、異常検知、故障予測、残存寿命の推定などが行われます。次に、デジタルツイン技術は、物理的な資産の仮想レプリカを作成し、センサーデータと連携させることで、資産の状態をリアルタイムで監視し、シミュレーションを通じて将来の挙動を予測することを可能にします。また、拡張現実(AR)や仮想現実(VR)は、現場の作業員が複雑な修理手順を視覚的に理解したり、遠隔地の専門家からリアルタイムで指示を受けたりする際に活用されます。クラウドコンピューティングは、これらの大量のデータを保存し、分析プラットフォームを提供するとともに、MRO関連のアプリケーションやサービスを柔軟に展開するための基盤となります。さらに、ロボティクスや自動化技術は、危険な環境下での点検作業や、反復的な保守作業を効率化するために導入が進んでいます。

これらのデジタルMRO技術は、様々な産業分野で活用されています。航空宇宙産業では、航空機のエンジンや機体の状態を常時監視し、予知保全によって安全性を高め、運航効率を最大化しています。製造業においては、生産ラインの機械や設備の稼働状況をリアルタイムで把握し、故障の予兆を捉えて計画的なメンテナンスを行うことで、生産停止時間を最小限に抑え、生産性を向上させています。エネルギー産業では、風力タービン、発電所、石油・ガスプラントなどの大規模インフラの監視と保守に利用され、安定供給と運用コストの削減に貢献しています。また、鉄道や船舶などの運輸業、鉱業や建設業といった重工業においても、車両や重機の効率的な運用と長寿命化のために不可欠な技術となっています。これらの活用により、部品在庫の最適化、メンテナンスコストの削減、作業員の安全性向上といった具体的なメリットが生まれています。

デジタルMROの進化を支える関連技術も多岐にわたります。インダストリー4.0やスマートファクトリーの概念は、デジタルMROをその中核要素の一つとして位置づけており、製造プロセス全体のデジタル化と連携を深めています。サイバーフィジカルシステム(CPS)は、物理世界とサイバー世界を融合させることで、デジタルツインやIoTの基盤を提供します。エッジコンピューティングは、IoTデバイスに近い場所でデータを処理することで、リアルタイム性を高め、クラウドへの負荷を軽減します。5G通信は、高速・大容量・低遅延の通信環境を提供し、大量のセンサーデータの伝送や、AR/VRを用いた遠隔支援の品質を向上させます。アディティブマニュファクチャリング(3Dプリンティング)は、必要な時に必要な部品をオンデマンドで製造することを可能にし、スペアパーツの在庫管理を効率化します。また、ブロックチェーン技術は、部品のサプライチェーンにおける透明性とトレーサビリティを確保し、偽造部品のリスクを低減する可能性を秘めています。

このようなデジタルMROが注目される背景には、いくつかの要因がございます。まず、多くの産業で設備やインフラの老朽化が進んでおり、その維持管理の効率化とコスト削減が喫緊の課題となっています。同時に、現代の機械やシステムはますます複雑化しており、従来のMRO手法では対応が困難になってきています。また、熟練した技術者の不足も深刻化しており、デジタル技術による作業支援や自動化が求められています。さらに、グローバル競争の激化により、企業はダウンタイムの最小化と生産性の最大化を常に追求しており、MROの最適化が競争力維持の鍵となっています。IoTセンサーの普及とデータ収集技術の進歩、そしてAIやクラウドコンピューティングのコストパフォーマンス向上も、デジタルMROの実用化を後押しする大きな要因となっています。環境規制の強化や持続可能性への意識の高まりも、資産の長寿命化と資源の有効活用を促し、デジタルMROの導入を加速させています。

デジタルMROの将来展望は非常に明るく、さらなる進化が期待されています。今後は、MROが資産の設計段階から運用、廃棄に至るまでのライフサイクル全体にわたって、よりシームレスに統合されていくでしょう。AIと機械学習の進化により、故障予測の精度はさらに向上し、処方保全はより高度なレベルへと発展します。自律型ロボットやドローンによる点検・診断、さらには軽微な修理作業の自動化も進み、人間と機械の協調作業がMROの主流となる可能性があります。AR/VR技術は、現場作業員のトレーニングや遠隔支援において、より没入感のある体験と効率的な情報提供を実現するでしょう。また、ブロックチェーン技術は、部品の真正性保証やサプライチェーン全体の透明性を高める上で重要な役割を果たすと見られています。将来的には、MROが単なるコストセンターではなく、データに基づいた新たなサービスやビジネスモデルを生み出す源泉となり、例えば「サービスとしてのMRO(MRO-as-a-Service)」といった形で、メーカーが顧客に包括的な保守サービスを提供する動きが加速すると考えられます。一方で、MROシステムのサイバーセキュリティ対策や、異なるシステム間のデータ連携を可能にする標準化の推進も、今後の重要な課題となるでしょう。