デジタル音楽市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

デジタル音楽市場レポートは、ダウンロード(ウェブサイト、ストリーミング)、収益モデル(サブスクリプションベース、広告/フリーミアム、ペイパーダウンロード)、プラットフォーム(モバイルデバイス、デスクトップ/ラップトップなど)、コンテンツタイプ(オーディオ音楽など)、エンドユーザー(個人ユーザー、商業施設など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル音楽市場の概要:成長トレンドと2030年までの予測

本レポートは、デジタル音楽市場の現状と2030年までの成長予測を詳細に分析したものです。市場は、所有からアクセスベースのリスニングへの継続的な移行を反映し、ストリーミングが消費者支出パターンを支配する中で拡大を続けています。5Gカバレッジの拡大は平均ビットレートを向上させ、リスナーをより高音質なフォーマットへと誘導しています。通信事業者と音楽サービスの提携は、特に新興経済国において、多くのプリペイドユーザーを新規加入者へと転換させています。レーベルやプラットフォームは、ユーザーあたりの利用時間を増やすために没入型オーディオやショートフォームビデオとの連携を試み、ダイレクト・トゥ・ファン(D2F)プラットフォームは独立アーティストの収益化経路を広げています。自動車メーカーはプレミアムオーディオと常時接続ダッシュボードを組み込み、消費者が運転中に音楽を聴く機会を拡大しています。

市場規模と成長予測

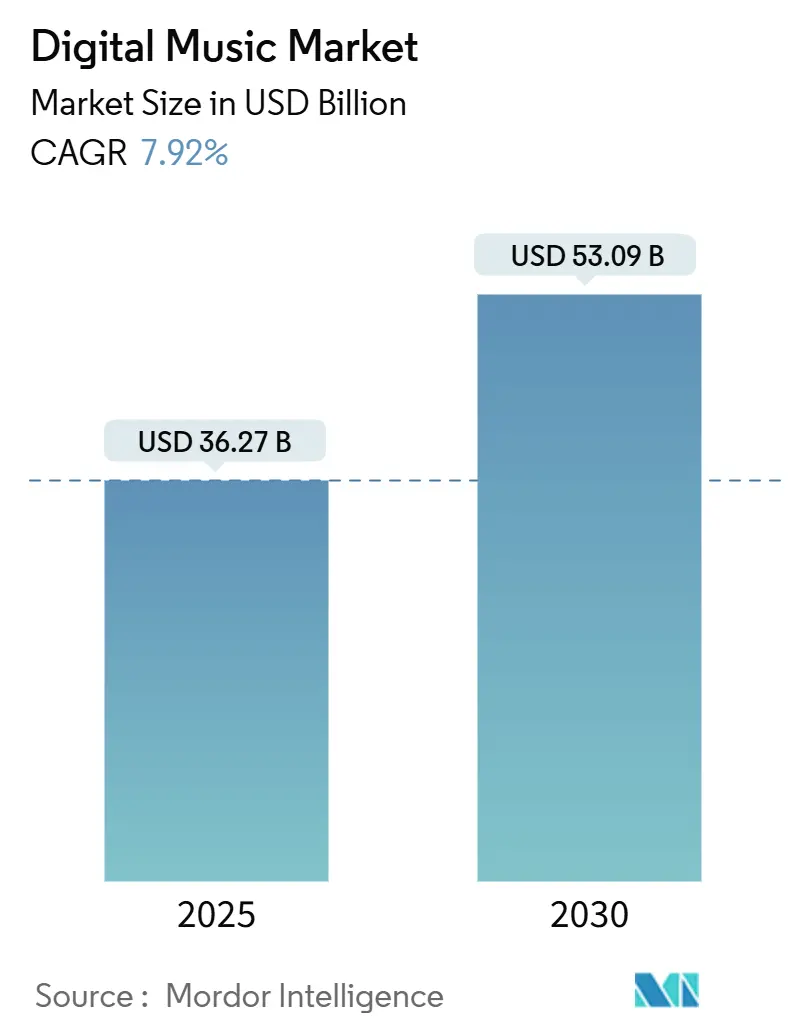

デジタル音楽市場規模は、2025年には362.7億米ドルと推定され、2030年には530.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.92%です。北米が最大の市場であり、中東・アフリカが最も急速に成長する市場となる見込みです。市場集中度は中程度と評価されています。

主要なレポートのポイント

* サービスタイプ別: 2024年にはストリーミングがデジタル音楽市場の収益シェアの84%を占め、ライブストリーミングは2030年までに15.7%のCAGRで成長すると予測されています。

* 収益モデル別: 2024年にはサブスクリプションベースの提供がデジタル音楽市場シェアの74.7%を占め、広告/フリーミアムモデルは2030年までに12.5%のCAGRで成長すると予測されています。

* プラットフォーム別: 2024年にはモバイルデバイスがデジタル音楽市場規模の60%を占め、スマートスピーカーとホームアシスタントは2025年から2030年の間に18%のCAGRで拡大すると予測されています。

* コンテンツタイプ別: 2024年にはオーディオ音楽がデジタル音楽市場の80%を占め、ポッドキャストとスポークンワードは2030年までに19%のCAGRで上昇すると予想されています。

* エンドユーザー別: 2024年には個人消費者がデジタル音楽市場の63.2%を占め、商業施設は2030年までに12%のCAGRで成長する見通しです。

* 地域別: 2024年の収益に北米が34.1%貢献し、中東・アフリカは17.5%のCAGR予測で最も急速に成長する地域です。

グローバルデジタル音楽市場のトレンドとインサイト

市場を牽引する要因

デジタル音楽市場の成長を促進する主要な要因は以下の通りです。

1. 5Gとエッジコンピューティングの普及(CAGRへの影響:+1.30%):

* 広範な5G展開により、安定した高速通信が可能となり、ストリーミング品質の向上が実現しました。これにより、プラットフォームはバッファリングなしで高音質ファイルを提供できるようになり、カジュアルユーザーをプレミアム層へと転換させています。エッジキャッシングはレイテンシーを低減し、リアルタイム歌詞やファン投票などのインタラクティブ機能のスムーズな統合を可能にしています。

2. MENA地域における通信事業者と音楽サービスのバンドル(CAGRへの影響:+0.90%):

* 中東・北アフリカ(MENA)地域の通信事業者は、低価格の週単位音楽パスをプリペイドパックにバンドルし、若年層の価格障壁を低減しています。直接キャリア決済はカード普及率のギャップを回避し、コンバージョン率を高めています。データトラフィックのゼロレーティングも一般的であり、ストリーミングは実質的にデータ料金が無料となり、日常的なリスニング習慣を確立しています。

3. AIキュレーションプレイリストによるARPU向上(CAGRへの影響:+1.10%):

* サービスは、言語、デバイス、コンテキストタグにわたる行動シグナルを分析し、超パーソナルなデイリーミックスを生成しています。これにより、ユーザーのプラットフォーム利用時間が増加し、広告負荷とファミリープランへのアップセルを促進しています。AIによるプレイリストのローカライズも、新興市場での採用を容易にしています。

4. 没入型オーディオフォーマットによるプレミアム層へのアップグレード(CAGRへの影響:+0.80%):

* 主要なディストリビューターは、オブジェクトベースのフォーマットで多くのトラックをマスタリングしており、カタログの幅が拡大しています。没入型オーディオは、ストリーミングサービスによって高価格帯に位置づけられ、ユーザーのプレミアムプランへの移行を促しています。

5. 独立アーティストのダイレクト・トゥ・ファン(D2F)プラットフォーム(CAGRへの影響:+0.60%):

* 独立アーティストが直接ファンに音楽を届け、収益化するプラットフォームの成長は、アーティストの自立を促し、多様なコンテンツ供給源を生み出しています。

6. 車載コネクテッドインフォテインメントの需要(CAGRへの影響:+0.70%):

* 自動車メーカーは、プレミアムオーディオと常時接続ダッシュボードを組み込み、消費者が運転中に音楽を聴く機会を拡大しています。これにより、車内でのリスニング時間がストリーミング収益に変換されています。

市場の阻害要因

デジタル音楽市場の成長を抑制する要因は以下の通りです。

1. EU著作権関連のロイヤリティインフレ(CAGRへの影響:-0.70%):

* EU指令2019/790により、プラットフォームはユーザーがアップロードしたコンテンツのライセンス確保が義務付けられ、著作権管理団体との交渉レートが上昇し、収益コストが増加しています。これにより、特に小規模なサービスでは粗利益率が圧迫されています。

2. ストリームリッピングと海賊版プラットフォーム(CAGRへの影響:-0.60%):

* YouTube-DLクローンやTelegramボットなどによるストリームリッピングや海賊版プラットフォームの存在は、特に東南アジア地域で収益を損なっています。執行コストが高く、海賊行為が支払意欲を減退させるため、市場成長が抑制されています。

3. 高額な決済ゲートウェイ手数料(CAGRへの影響:-0.40%):

* 特にサハラ以南アフリカなどの地域では、決済ゲートウェイの手数料が高く、収益性を圧迫し、新規加入者の獲得を妨げています。

4. アプリストアの手数料ポリシー(CAGRへの影響:-0.50%):

* グローバルなiOSエコシステムなどにおいて、アプリストアが課す手数料は、デジタル音楽サービスプロバイダーの収益に大きな影響を与えています。

セグメント分析

サービスタイプ別:ストリーミングの優位性とライブストリーミングの成長

ストリーミングは2024年の収益の84%を占め、オンデマンドリスニングは無制限のカタログアクセスとオフラインキャッシングによりユーザーをロックインしています。ライブストリーミングの市場規模はまだ小さいものの、15.7%のCAGRで急速な成長が予測されており、アーティストがコンサートをファンに直接配信する機会が増えています。ダウンロードはクラウドストレージの普及により減少傾向にあります。

収益モデル別:サブスクリプションの堅調さと広告モデルの成長

サブスクリプションモデルは、バンドル請求や学生割引に支えられ、2024年の総収益の74.7%を確保しました。予測可能なキャッシュフローを生み出し、プラットフォームはこれを独占セッションに再投資しています。広告サポートの無料ティアはリーチを提供しますが、広告主予算の変動に影響を受けます。しかし、発展途上国でのブランド支出の増加により、12.5%のCAGRで成長が予測されています。

プラットフォーム別:モバイルファーストとスマートスピーカーの勢い

モバイルデバイスは2024年のリスニング時間の60%を占め、OEMのプリロード契約や軽量なウェブアプリがリーチを拡大しています。スマートスピーカーは18%のCAGRで成長しており、音声検索による摩擦の低減が新たな発見を促しています。デスクトップ/ラップトップのシェアは減少傾向にありますが、コネクテッドカーへの音楽アプリの組み込みが進んでいます。

コンテンツタイプ別:オーディオ音楽が中心、ポッドキャストの急増

オーディオ音楽は2024年の収益の80%を占め、カタログの深さがサービスを差別化しています。ポッドキャストとスポークンワードは19%のCAGRで成長しており、ホストによる推薦などの独自の広告フォーマットを引き付けています。

エンドユーザー別:消費者基盤と商業施設のアップセル

個人消費者は2024年の支出の63.2%を占め、パーソナルプレイリストやレコメンデーションがエンゲージメントを維持しています。カフェやジムを含む商業施設は、サービスプロバイダーによってバンドルされた包括的なライセンスを契約しており、12%のCAGRで成長する見込みです。

地域分析

* 北米: 2024年の収益の34.1%を占め、一人当たりの支出が高く、没入型オーディオの早期採用に支えられています。月間7米ドルを超えるARPUは業界最高水準です。

* ヨーロッパ: ロイヤリティ義務の増加により、混合した勢いを示しています。ストリームリッピングによる市場シェアの浸食に直面していますが、プラットフォームとISP間の執行協力により、違法トラフィックは徐々に抑制されています。

* 中東・アフリカ: 17.5%のCAGR予測で最も急速に成長している地域です。低価格の週次パスとゼロレーティングデータが若年層のオンボーディングを促進しています。

* アジア太平洋: 多様なパターンを示しており、日本の物理メディアの遺産はデジタル化の加速を遅らせていますが、インドの低価格スマートフォンの大規模な採用は広告サポートモデルを推進しています。

競争環境

市場には、Spotify、Apple Music、Amazon Music、YouTube Musicなどのグローバルリーダーが存在し、それぞれエコシステムの相乗効果を活用しています。SpotifyはAI DJ機能を強化し、AppleはMusicを他のサービスとクロスバンドルし、AmazonはPrimeにMusicを統合しています。YouTube Musicはビデオアーカイブを活用し、シームレスなオーディオビジュアル切り替えを提供しています。

地域チャンピオンとしては、Tencent Musicが中国の独占カタログ契約とカラオケ機能をバンドルし、AnghamiはMENA地域のアラビア語レパートリーに焦点を当て、Boomplayはサハラ以南アフリカをターゲットにしています。

TuneCore、DistroKid、RouteNoteなどの独立アーティスト向け流通仲介業者は、ミュージシャンが所有権を保持できるよう支援しています。M&A活動は、予測可能なキャッシュフローを求めるファンドによるカタログ買収に集中しており、デジタル音楽市場における独占的権利獲得競争を激化させています。

主要プレイヤー

* TuneCore Inc.

* iHeartMedia Inc.

* LANDR Audio Inc.

* Tencent Music Entertainment Group

* Spotify Technology S.A.

最近の業界動向

* 2025年5月: Create Music GroupがMonstercatを買収し、エレクトロニック音楽とゲーム分野でのグローバルリーチを拡大しました。

* 2025年4月: Concordが音楽配信プラットフォームStemの買収を完了し、アーティストの「卒業問題」に対処しました。

* 2025年4月: Hungama Musicがインドでの事業を停止し、市場の統合を示唆しました。

* 2025年1月: DolbyはCES 2025で車載エンターテイメントの革新を披露し、Dolby Atmosが20以上の自動車メーカーに拡大したことを強調しました。

デジタル音楽市場に関する本レポートは、デジタルプラットフォームとテクノロジーを介した音楽の制作、配信、消費を網羅しています。これには、デジタルダウンロード、ストリーミングサービス、オンライン音楽ストア、および消費者が電子音楽にアクセスできる様々なプラットフォームが含まれます。本調査は、市場の成長要因と主要ベンダーを詳細に分析し、予測期間における市場推定と成長率を裏付けています。

デジタル音楽市場は、2025年には362.7億米ドルの規模に達すると評価されています。本レポートでは、ベースイヤーの要因に基づき、トップダウンおよびボトムアップのアプローチを用いて市場の推定と予測を行っており、2030年までに530.9億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は7.92%が見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。技術的進歩としては、5Gとエッジコンピューティングの普及により、モバイルストリーミングにおけるロスレスオーディオ体験が可能になっています。また、Dolby AtmosやSpatial Audioといった没入型オーディオの採用が、プレミアムティアへのアップグレードを促進しています。ビジネスモデルの革新では、中東および北アフリカ地域における通信事業者と音楽サービスのバンドルが有料サブスクリプションの加速に貢献し、アジア太平洋地域ではAIがキュレーションするプレイリストがユーザーエンゲージメントとARPU(1ユーザーあたりの平均収益)を向上させています。さらに、北米およびヨーロッパでは、インディーズアーティストによるファン直販プラットフォームが急増しています。プラットフォームの拡大としては、車載コネクテッドインフォテインメントシステムの需要増加が、自動車へのストリーミング統合を促進しています。

一方で、市場の成長を阻害する要因も存在します。EU著作権指令の進化に伴うロイヤリティコストのインフレが、利益率を圧迫しています。東南アジアでは、ストリームリッピングや海賊版プラットフォームが収益を損なう問題が依然として続いています。地域的な課題として、サブサハラアフリカでは高い決済ゲートウェイ手数料がサブスクリプションの普及を制限しており、iOSエコシステムにおけるアプリストアの手数料ポリシーも、価格設定の柔軟性を制約しています。

サービスタイプ別では、ライブストリーミングが2025年から2030年にかけて15.7%のCAGRで最も急速に成長すると予測されています。コンテンツタイプ別では、ポッドキャストと話し言葉コンテンツが19%のCAGRで成長し、総収益に占める割合を徐々に高めていくと見られています。地域別では、中東およびアフリカが17.5%のCAGRで世界最速の成長を遂げると予想されています。市場は、サービスタイプ(ダウンロード、ストリーミング)、収益モデル(サブスクリプション、広告/フリーミアム、ペイパーダウンロード)、プラットフォーム(モバイルデバイス、デスクトップ/ラップトップ、スマートスピーカー、コネクテッドカー)、コンテンツタイプ(オーディオ音楽、ポッドキャスト、ライブコンサート録音、ミュージックビデオ)、エンドユーザー(個人消費者、商業施設、自動車OEMおよび車載サービス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)によって詳細にセグメント化されています。

競争環境においては、Spotify Technology S.A.、Apple Inc. (Apple Music)、Amazon.com Inc. (Amazon Music)、Alphabet Inc. (YouTube Music) が世界の主要プレーヤーとして君臨しています。これに加え、Tencent Music Entertainment GroupやAnghami plcのような地域に特化した専門企業も市場で重要な役割を果たしています。レポートでは、これらの企業のプロファイル、戦略的動向、ベンダーポジショニング分析も提供されています。

本レポートは、規制および標準化の展望、ポーターのファイブフォース分析、そして市場の機会と将来の展望(ホワイトスペースおよび未充足ニーズの評価を含む)についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gとエッジコンピューティングの普及によるロスレスモバイルストリーミングの実現

- 4.2.2 中東および北アフリカにおける通信事業者と音楽のバンドルによる有料サブスクリプションの加速

- 4.2.3 AIがキュレーションするプレイリストによるアジア太平洋地域でのユーザーエンゲージメントとARPUの向上

- 4.2.4 北米およびヨーロッパにおける独立系アーティストのファン直結型プラットフォームの急増

- 4.2.5 没入型オーディオ(Dolby Atmos、Spatial)の採用によるプレミアムティアアップグレードの促進

- 4.2.6 車載コネクテッドインフォテインメント需要の増加による自動車ストリーミング統合の促進

-

4.3 市場の阻害要因

- 4.3.1 進化するEU著作権指令によるロイヤリティコストの高騰が利益を圧迫

- 4.3.2 東南アジアにおけるストリームリッピングと海賊版プラットフォームの継続的な存在が収益を損なう

- 4.3.3 サハラ以南アフリカにおける高い決済ゲートウェイ手数料がサブスクリプションの普及を制限

- 4.3.4 App Storeの手数料ポリシーがiOSエコシステムの価格設定の柔軟性を制限

- 4.4 規制および標準の展望

-

4.5 ポーターの5つの力分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 ダウンロード

- 5.1.1.1 ウェブサイト

- 5.1.1.2 モバイルアプリ

- 5.1.1.3 ソーシャルメディア

- 5.1.2 ストリーミング

- 5.1.2.1 オンデマンドストリーミング

- 5.1.2.2 ライブストリーミング

-

5.2 収益モデル別

- 5.2.1 サブスクリプションベース

- 5.2.2 広告 / フリーミアム

- 5.2.3 ダウンロード課金

-

5.3 プラットフォーム別

- 5.3.1 モバイルデバイス

- 5.3.2 デスクトップ / ラップトップ

- 5.3.3 スマートスピーカーおよびホームアシスタント

- 5.3.4 コネクテッドカーおよびインフォテインメントシステム

-

5.4 コンテンツタイプ別

- 5.4.1 オーディオ音楽

- 5.4.2 ポッドキャストおよび話し言葉

- 5.4.3 ライブコンサート録音

- 5.4.4 ミュージックビデオ(オーディオビジュアル)

-

5.5 エンドユーザー別

- 5.5.1 個人消費者

- 5.5.2 商業施設

- 5.5.3 自動車OEMおよび車載サービス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 その他のアフリカおよび中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 その他のアフリカ

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Spotify Technology S.A.

- 6.3.2 Apple Inc. (Apple Music)

- 6.3.3 Amazon.com Inc. (Amazon Music)

- 6.3.4 Alphabet Inc. (YouTube Music)

- 6.3.5 Tencent Music Entertainment Group

- 6.3.6 Deezer S.A.

- 6.3.7 Pandora Media LLC (SiriusXM)

- 6.3.8 SoundCloud Ltd.

- 6.3.9 Tidal (Project Panther Bidco Ltd.)

- 6.3.10 iHeartMedia Inc.

- 6.3.11 TuneCore Inc.

- 6.3.12 DistroKid LLC

- 6.3.13 RouteNote Ltd.

- 6.3.14 LANDR Audio Inc.

- 6.3.15 Amuseio AB

- 6.3.16 Anghami plc

- 6.3.17 Boomplay (Transsnet)

- 6.3.18 KKBox Inc.

- 6.3.19 Melon Company Ltd.

- 6.3.20 Yandex Music LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル音楽とは、音源がアナログ信号ではなく、デジタルデータとして記録、保存、配信、再生される音楽の形態を指します。これは、レコードやカセットテープのような物理的な媒体に音の波形を直接記録するアナログ音楽とは対照的です。デジタル化された音楽は、劣化しにくく、複製が容易であり、物理的な場所を取らずに大量の楽曲を管理できるという大きな利点を持っています。また、インターネットを通じて瞬時に世界中に配信・共有できる点も、その普及を加速させました。

デジタル音楽には様々な種類が存在します。まず、ファイル形式としては、大きく分けて非圧縮、可逆圧縮、非可逆圧縮の三つがあります。非圧縮形式の代表例はWAVやAIFFで、音源の情報を一切損なわないため高音質ですが、ファイルサイズが非常に大きくなります。可逆圧縮形式にはFLACやALACがあり、ファイルサイズを削減しつつも、元の音源情報を完全に復元できるため、音質の劣化がありません。一方、非可逆圧縮形式のMP3やAAC、Ogg Vorbisなどは、人間の耳には聞こえにくいとされる周波数帯域の情報を間引くことで、ファイルサイズを大幅に小さくします。これにより、多くの楽曲を効率的に保存・転送できるようになりますが、音質はわずかに劣化します。現在、最も普及しているのはMP3やAACですが、近年ではCD以上の情報量を持つハイレゾ音源の需要も高まっています。

デジタル音楽の利用形態も多岐にわたります。かつてはCDなどの物理媒体を購入し、自宅のオーディオ機器で再生するのが一般的でしたが、インターネットの普及とともに、楽曲をデータとして購入し、デバイスにダウンロードして楽しむ「ダウンロード販売」が主流となりました。AppleのiTunes Storeはその代表例です。さらに近年では、月額料金を支払うことで膨大な楽曲ライブラリにアクセスし、インターネット経由でリアルタイムに再生する「ストリーミングサービス」が主流となっています。Spotify、Apple Music、Amazon Musicなどがその代表であり、音楽の「所有」から「アクセス」へと消費者の行動が変化しました。個人がスマートフォンやPC、デジタルオーディオプレーヤー(DAP)で音楽を聴くのはもちろんのこと、映画やテレビ、ゲームのサウンドトラック、店舗のBGM、ライブパフォーマンスでの同期音源、DJプレイなど、商業的な用途でもデジタル音楽は不可欠な存在となっています。

デジタル音楽を支える関連技術も進化を続けています。音源のデジタル化と圧縮技術は、MP3やAACといったコーデックの開発により、高品質な音楽を効率的に扱うことを可能にしました。音楽制作の現場では、デジタルオーディオワークステーション(DAW)と呼ばれるソフトウェア(Pro Tools、Logic Pro、Ableton Liveなど)が不可欠であり、録音、編集、ミキシング、マスタリングといった一連の作業をデジタル環境で行います。また、デジタル信号をアナログ信号に変換してスピーカーやヘッドホンで再生可能にするデジタル-アナログ変換器(DAC)も、音質を左右する重要な要素です。インターネットやWi-Fi、Bluetoothといったネットワーク技術は、ストリーミング配信やワイヤレス再生を可能にし、クラウドコンピューティングは膨大な音楽データの保存と配信の基盤となっています。近年では、AI技術が楽曲推薦、自動作曲、マスタリングなどに活用され始めており、ブロックチェーン技術は著作権管理やアーティストへの収益分配の透明化に貢献する可能性を秘めています。

デジタル音楽の市場背景は、技術革新と消費者の行動変容の歴史そのものです。1980年代に登場したCDは、音楽のデジタル化の第一歩でしたが、その後のインターネットの普及とMP3形式の登場は、音楽の流通に革命をもたらしました。当初はNapsterのようなファイル共有サービスによる違法ダウンロードが問題となりましたが、2000年代に入るとiTunes Storeのような合法的なダウンロード販売が確立され、音楽業界に新たな収益源をもたらしました。そして2010年代以降、SpotifyやApple Musicといったストリーミングサービスが急速に台頭し、音楽市場の主流となりました。これにより、消費者は定額で多様な音楽にアクセスできるようになり、アーティストにとっては世界中のリスナーに楽曲を届けやすくなる一方で、収益構造の変化や、膨大な楽曲の中での埋没といった新たな課題も生じています。しかし、インディーズアーティストがメジャーレーベルを通さずに直接リスナーにアプローチできるようになったことは、音楽シーンの多様性を促進する要因ともなっています。

将来の展望として、デジタル音楽はさらなる進化を遂げると予想されます。まず、高音質化のトレンドは継続し、ハイレゾ音源の普及や、ストリーミングサービスにおけるロスレス(可逆圧縮)音源の提供が一般化するでしょう。また、Dolby Atmosや360 Reality Audioといった空間オーディオ技術の進化により、より没入感のあるリスニング体験が提供されるようになります。AI技術の活用はさらに進み、個人の好みに合わせた楽曲推薦の精度向上はもちろんのこと、楽曲制作の支援、自動マスタリング、さらにはAIによる自動作曲がより高度なレベルで実現されるかもしれません。メタバースやWeb3といった新たなデジタル空間との連携も注目されており、仮想空間でのライブパフォーマンス、NFT(非代替性トークン)を活用した音楽作品の販売、ファンコミュニティの形成など、アーティストとファンの関係性や収益モデルに新たな可能性をもたらすでしょう。スマートスピーカーやウェアラブルデバイスなど、音楽を再生するデバイスの多様化も進み、よりシームレスな音楽体験が日常に溶け込んでいくと考えられます。デジタル音楽は、技術の進歩とともに、私たちの音楽との関わり方を常に更新し続ける存在であり続けるでしょう。