デジタル神経治療市場の規模・シェア分析 – 成長動向と予測 (2025年~2030年)

デジタル神経治療市場レポートは、業界をコンポーネント別(ソフトウェア、ハードウェア、サービス)、適応症別(アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、その他の適応症)、エンドユーザー別(患者、医療提供者、支払者、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル神経治療薬市場の規模と成長予測(2030年まで)

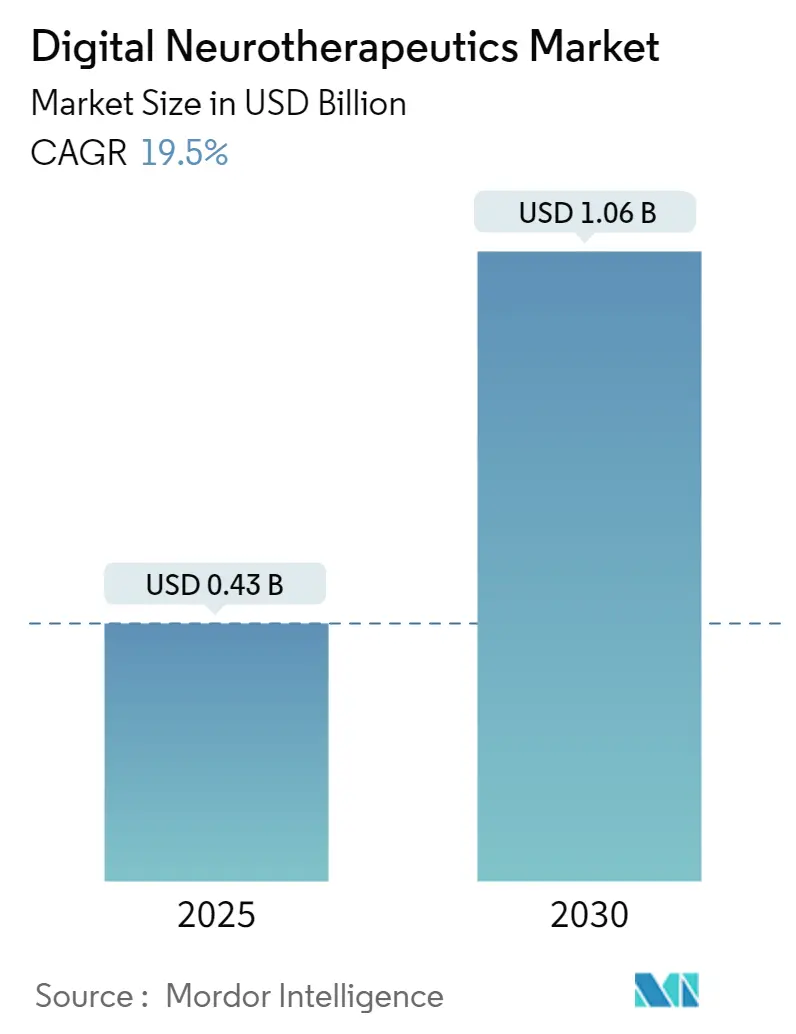

Mordor Intelligenceの分析によると、デジタル神経治療薬市場は、2025年には4億3,000万米ドルと推定され、2030年までに10億6,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は19.5%と見込まれております。

本レポートでは、市場をコンポーネント別(ソフトウェア、ハードウェア、サービス)、適応症別(アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、その他の適応症)、エンドユーザー別(患者、プロバイダー、支払者、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類して分析しています。

市場の主要な数値は以下の通りです。調査期間は2019年から2030年までです。2025年の市場規模は4億3,000万米ドル、2030年には10億6,000万米ドルに達すると見込まれており、2025年から2030年までのCAGRは19.50%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度と評価されています。

この市場の成長を牽引する主な要因は、神経疾患の罹患率の上昇と、神経学的ケアにおけるデジタル技術の採用拡大です。神経疾患の罹患率の増加は、デジタル神経治療薬の需要を高めると予想されます。例えば、Alzheimer Europeの2023年1月のデータによると、アルツハイマー病はヨーロッパで1,000万人に影響を及ぼす最も一般的な神経変性疾患であり、脳内の有害なタンパク質の蓄積によって引き起こされる進行性の記憶喪失と認知機能障害を特徴としています。このような健康状態に対する非侵襲的なデジタル神経治療薬の需要増加が、予測期間中の市場成長を促進する可能性があります。

パーキンソン病の罹患率の上昇も、予測期間中の市場成長を促進すると予想されます。デジタル治療薬、すなわち現代技術によって遠隔で提供される治療法は、パーキンソン病に関連する複雑な症状を管理するための個別化された、エビデンスに基づいた学際的な介入を容易にします。パーキンソン病財団の2022年の更新情報によると、米国では約100万人がパーキンソン病(PD)を患っており、この数は2030年までに120万人に増加すると予測されています。したがって、パーキンソン病の罹患率の上昇が、予測期間中の市場成長を促進すると考えられます。

さらに、様々な神経疾患の治療におけるデジタル神経治療薬の採用拡大も、市場成長を後押しすると予想されます。例えば、AI駆動型デジタル神経治療薬企業であるMindMazeは、2023年2月に米国とヨーロッパでIzarデバイスを発売しました。このデバイスは、脳卒中、パーキンソン病、アルツハイマー病、外傷性脳損傷(TBI)の治療に応用されています。このようなデバイスの発売は、デジタル神経治療薬のアクセシビリティと採用の需要を高めます。このように、神経疾患の罹患率の上昇と、様々な神経疾患の治療におけるデジタル神経治療薬の採用拡大が、調査対象市場の成長を促進すると予想されます。しかしながら、厳格な規制要件が予測期間中の市場成長を抑制する可能性があります。

多発性硬化症(MS)セグメントは、予測期間中に大きな市場シェアを占めると予想されています。MS患者にとって、この慢性的な多次元疾患の複雑さに対処するためには、個別化された革新的な疾患管理が不可欠です。デジタル神経治療薬の開発は、MSの個別化された革新的な管理に必要な実施を決定的に推進します。多発性硬化症の罹患率の上昇と、MS治療のためのデジタル神経治療薬の世界的なアクセシビリティの向上は、予測期間中の多発性硬化症セグメントの収益を促進すると予想されます。例えば、National Multiple Sclerosis Societyが2022年8月に発表したレポートによると、2022年には米国で約100万人、世界中で約280万人が多発性硬化症を患っていました。したがって、多発性硬化症の高い罹患率が、予測期間中の調査対象市場の成長を促進すると予想されます。

さらに、デジタル神経治療薬のアクセシビリティの向上は、これらの治療薬の利用を増加させ、予測期間中のセグメント収益をさらに促進する可能性があります。例えば、デジタル神経治療薬プロバイダーであるMindMaze Healthcareは、2022年5月に、ラテンアメリカ、中東、スペイン、スイスにおける様々な神経疾患治療のためのデジタル治療薬(DTx)ソリューションのアクセシビリティを向上させるため、非営利団体Surgicorpsと合意を締結しました。このような改善が、予測期間中の調査対象市場の成長を促進すると予想されます。

地域別の分析では、北米は予測期間中に世界の市場で大きなシェアを占めると予想されています。これは、新規デジタル神経治療薬の開発への投資増加、高度な医療インフラ、およびうつ病、アルツハイマー病、パーキンソン病などの神経疾患の罹患率の上昇によるものです。新規神経治療薬の開発への投資増加は、新しいソリューションの発売を促進し、予測期間中の調査対象市場の成長を牽引する可能性があります。例えば、デジタル神経治療薬企業であるMindMazeは、2022年2月にAlbaCore Capital GroupとHambro Perksから1億500万米ドルの資金を調達しました。MindMazeは、神経変性疾患や脳損傷のリハビリテーションと治療のためのゲームのような治療法と評価ツールを提供しています。同社はこの資金を、グローバルな商業化計画の加速、研究開発の促進、成長と買収の資金調達に充てる予定です。

さらに、この地域における神経疾患の増加も、予測期間中の市場成長を後押しすると予想されます。例えば、カナダのアルツハイマー病協会が2022年9月に発表したレポートによると、2050年までに110万人以上のカナダ人がアルツハイマー病を患うと予想されており、これは認知症全体で最も一般的なタイプとなります。したがって、アルツハイマー病などの神経疾患の罹患率の上昇が、デジタル神経治療薬の需要を高め、市場成長を促進する可能性があります。

デジタル神経治療薬市場は、世界的に、また地域的に事業を展開する複数の企業が存在するため、断片化された性質を持っています。さらに、神経治療薬における技術革新と価格競争の激化に伴い、いくつかの新規企業も市場に参入しています。市場の主要プレーヤーには、Akili Inc.、Otsuka Precision Health Inc.、AppliedVR Inc.、BigHealthなどが含まれます。

最近の業界動向としては、以下の点が挙げられます。2024年2月には、ロンドン大学の神経治療学グループが、言語障害である失語症患者向けの音声治療アプリ「iTalkBetter」をリリースしました。このアプリは、患者の会話能力を大幅に改善することが確認されています。また、2023年10月には、MedRhythmsが、慢性脳卒中による歩行障害を持つ成人を対象に、歩行と移動能力を改善するための在宅用処方薬「InTandem(MR-001)」が利用可能になったと報告しました。InTandemは、リズム聴覚刺激(RAS)の原理に基づいたエビデンスベースの神経リハビリテーションシステムであり、聴覚運動エントレインメントの作用機序を利用した確立された標準化された介入です。

このレポートは、神経疾患や障害の治療、管理、予防を目的とした、エビデンスに基づき臨床的に評価されたソフトウェアである「デジタルニューロセラピューティクス」市場に関する詳細な分析を提供しています。

市場規模に関して、デジタルニューロセラピューティクス市場は2024年に推定0.35億米ドル、2025年には0.43億米ドルに達すると見込まれています。その後、2030年までには年平均成長率(CAGR)19.5%で成長し、1.06億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、「神経疾患の罹患率の上昇」と「神経学ケアにおけるデジタル技術導入の拡大」が挙げられます。一方で、「厳格な規制要件」が市場の抑制要因となっています。また、本レポートでは、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった「ポーターのファイブフォース分析」も実施されています。

市場は以下の主要なセグメントに分類され、それぞれの市場規模が価値(米ドル)で提供されています。

* コンポーネント別: ソフトウェア、ハードウェア、サービスに細分化されます。

* 適応症別: アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、その他の適応症が含まれます。

* エンドユーザー別: 患者、プロバイダー、支払者(Payers)、その他のエンドユーザーに分けられます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の5つの主要地域に分類され、さらに各地域内の主要国(例:米国、カナダ、メキシコ、ドイツ、英国、フランス、イタリア、スペイン、中国、日本、インド、オーストラリア、韓国、GCC、南アフリカ、ブラジル、アルゼンチンなど)を含む計17カ国の市場規模とトレンドがカバーされています。

地域別では、2025年には「北米」が最大の市場シェアを占めると予測されています。また、予測期間(2025年~2030年)において最も高いCAGRで成長するのは「アジア太平洋地域」と推定されています。

競争環境のセクションでは、主要企業のプロファイルが提供されており、ビジネス概要、財務状況、製品と戦略、最近の動向などが網羅されています。主要な市場参加企業としては、Akili Inc.、AdvancedMD Inc.、AppliedVR Inc.、BigHealth、Blackrock Neurotech、Cognivive Inc.、Neofect Co. Ltd、Omada Health Inc.、Neurotherapeutic Pediatric Therapies Inc.、Mindmazeなどが挙げられています。

本レポートには、市場の機会と将来のトレンドに関する分析も含まれており、今後の市場発展の方向性を示唆しています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場予測を提供しており、最終更新日は2025年2月25日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 神経疾患の有病率の増加

- 4.2.2 神経科医療におけるデジタル技術の導入の増加

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制要件

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模 – USD)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 ハードウェア

- 5.1.3 サービス

-

5.2 適応症別

- 5.2.1 アルツハイマー病

- 5.2.2 パーキンソン病

- 5.2.3 多発性硬化症

- 5.2.4 てんかん

- 5.2.5 その他の適応症

-

5.3 エンドユーザー別

- 5.3.1 患者

- 5.3.2 プロバイダー

- 5.3.3 支払者

- 5.3.4 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 Akili Inc.

- 6.1.2 AdvancedMD Inc.

- 6.1.3 AppliedVR Inc.

- 6.1.4 BigHealth

- 6.1.5 Blackrock Neurotech

- 6.1.6 Cognivive Inc.

- 6.1.7 Neofect Co. Ltd

- 6.1.8 Omada Health Inc.

- 6.1.9 Neurotherapeutic Pediatric Therapies Inc.

- 6.1.10 Mindmaze

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

デジタル神経治療とは、デジタル技術を応用して神経系の疾患や機能不全を診断、治療、管理する新しい医療アプローチを指します。これは、従来の薬物療法や外科的治療に加えて、あるいはそれらを補完する形で、ソフトウェア、人工知能(AI)、仮想現実(VR)、拡張現実(AR)、ウェアラブルデバイスなどを活用し、患者様の神経機能の改善や症状の緩和を目指すものです。特に、非侵襲的または低侵襲的な方法で、患者様自身の行動変容や認知機能の向上を促す点が特徴であり、デジタルセラピューティクス(DTx)の一分野として注目を集めております。

この治療法にはいくつかの種類がございます。まず、最も代表的なのが「デジタルセラピューティクス(DTx)」と呼ばれるもので、これはソフトウェア単体で医学的介入を行い、疾患の予防、管理、治療効果を発揮するものです。例えば、注意欠陥・多動性障害(ADHD)や不眠症、うつ病、慢性疼痛などに対するスマートフォンアプリがこれに該当し、医師の処方に基づいて使用されます。次に、「VR/ARを用いた治療」も広く研究・実用化が進んでおります。仮想現実や拡張現実の没入感を活用し、リハビリテーション、恐怖症の克服、疼痛管理、認知機能訓練などに応用され、患者様が安全な環境で治療に取り組めるよう支援します。また、「ウェアラブルデバイスと連携した治療」では、スマートウォッチや各種センサーを用いて患者様の生体データをリアルタイムでモニタリングし、そのデータに基づいてフィードバックや介入を行います。てんかん発作の予測やパーキンソン病の症状管理などがその例です。さらに、AIを活用した診断支援や個別化治療計画の策定、治療効果予測などもデジタル神経治療の重要な要素であり、将来的には脳波などを直接読み取り外部デバイスを操作したり、神経活動を調整したりする「ブレイン・コンピューター・インターフェース(BCI)」も大きな可能性を秘めております。

デジタル神経治療の用途は多岐にわたります。精神神経疾患の分野では、ADHD、うつ病、不安障害、不眠症、心的外傷後ストレス障害(PTSD)、統合失調症、軽度認知障害(MCI)を含む認知症などに対して、認知行動療法に基づいたプログラムや脳機能トレーニングが提供されております。神経変性疾患においては、パーキンソン病やアルツハイマー病の症状管理や認知機能の維持を目的とした介入が試みられております。また、慢性疼痛、特に神経因性疼痛や線維筋痛症の患者様に対しては、痛みのメカニズムを理解し、対処法を学ぶためのデジタルプログラムが有効とされております。脳卒中後の運動機能回復や脊髄損傷後の機能改善を目指すリハビリテーション分野でも、VRを用いた訓練やセンサーによる運動評価が導入されております。その他、てんかんの症状管理や多発性硬化症の症状緩和など、幅広い神経疾患への応用が期待されております。

関連する技術としては、まず「人工知能(AI)と機械学習」が挙げられます。これらは大量の患者データからパターンを認識し、個別化された治療アルゴリズムの構築や診断支援に不可欠です。「ビッグデータ解析」も同様に、治療効果や副作用の傾向を分析し、エビデンスに基づいた医療の推進に貢献します。「クラウドコンピューティング」は、膨大なデータの安全な保存、処理、共有を可能にし、「IoT(Internet of Things)」はウェアラブルデバイスからの生体データ収集と連携を支えます。「VR(Virtual Reality)/AR(Augmented Reality)」は、没入型体験を通じて視覚・聴覚刺激による治療を提供し、「生体センサー・ウェアラブルデバイス」は脳波、心拍、活動量などの生体信号をリアルタイムでモニタリングします。さらに、経頭蓋磁気刺激(TMS)や経頭蓋直流電気刺激(tDCS)といった「ニューロモジュレーション技術」も、デジタル技術と組み合わせることで非侵襲的に脳活動を調整し、治療効果を高める可能性を秘めております。患者様のデータを保護するための「サイバーセキュリティ」も極めて重要な関連技術です。

市場背景としましては、デジタル神経治療市場は急速な成長を遂げております。その主な要因としては、世界的に精神神経疾患の患者数が増加している一方で、既存の薬物療法や外科的治療には限界があること、高齢化社会の進展に伴い認知症などの神経変性疾患が増加していること、そして非侵襲的・低侵襲な治療法へのニーズが高まっていることが挙げられます。また、スマートフォンや高速通信網の普及といったデジタル技術の進化も市場拡大を後押ししております。医療費抑制の圧力も、薬物治療と比較して安価な場合があるDTxの導入を促進する一因となっております。米国食品医薬品局(FDA)をはじめとする規制当局がデジタルセラピューティクスを承認する事例が増えていることも、市場の信頼性と成長を後押ししております。一方で、治療効果のエビデンス構築のための大規模臨床試験の必要性、保険償還制度の整備、医療従事者の理解と導入促進、データプライバシーとセキュリティの確保、デジタルデバイド(情報格差)への対応、製品の品質管理と安全性といった課題も存在しており、これらを克服していくことが今後の市場発展には不可欠です。

将来展望としましては、デジタル神経治療は医療のあり方を大きく変革する可能性を秘めております。AIの進化により、患者様一人ひとりの状態や反応に合わせた最適な治療プログラムを提供する「個別化医療」がさらに推進されるでしょう。ウェアラブルデバイスによる生体データの継続的なモニタリングは、疾患のリスクを早期に検知し、発症前の「予防」や「早期介入」を可能にするかもしれません。薬物療法やリハビリテーションとデジタル神経治療を組み合わせた「複合的治療」が主流となり、より効果的な治療成果が期待されます。ブレイン・コンピューター・インターフェース(BCI)の技術がさらに進化すれば、より高度な神経機能の回復や増強も夢ではなくなるでしょう。また、遠隔医療との融合により、患者様が自宅で治療やモニタリングを受けられるようになり、医療へのアクセスが向上すると考えられます。現在治療法がない難病への新たなアプローチとしても期待されており、研究開発が進められております。ただし、データ利用における倫理的課題、プライバシー保護、治療の公平性といった問題にも引き続き真摯に向き合い、解決していく必要があります。規制緩和や保険適用拡大、医療機関での導入促進を通じて、デジタル神経治療の社会実装が加速し、より多くの患者様のQOL向上に貢献していくことが期待されております。