デジタル油田サービス市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

デジタル油田サービス市場レポートは、プロセスタイプ(貯留層最適化、生産最適化、掘削最適化、およびその他のプロセス)、テクノロジー(IoTセンサーおよびエッジデバイス、AIおよび機械学習、デジタルツイン、ビッグデータおよび高度な分析プラットフォーム、およびクラウドとサイバーセキュリティ)、および地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル油田サービス市場の概要を以下にまとめました。

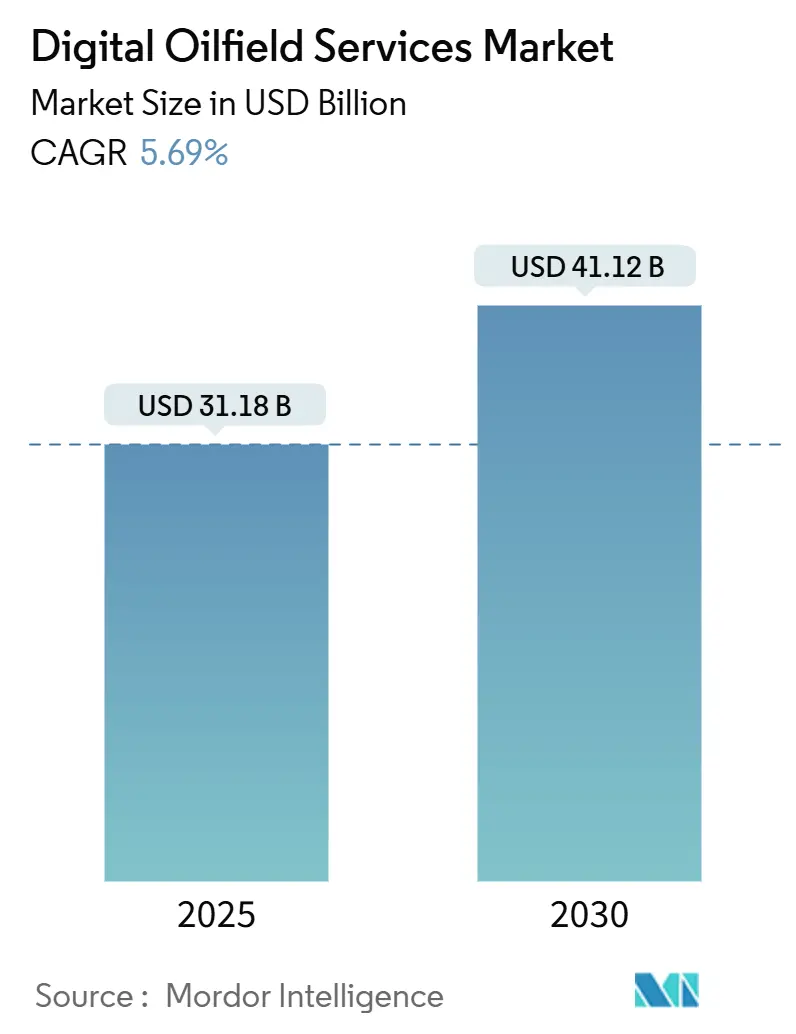

市場規模と成長予測

デジタル油田サービス市場は、2025年には311.8億米ドルと推定され、2030年までに411.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.69%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析と主要な動向

オペレーターは、リアルタイムの生産最適化、メタン排出量モニタリング、予知保全に注力しており、これが主要な油田におけるデジタル油田サービスの採用を加速させています。北米のシェール活動、中東の大規模なAIイニシアチブ、アジア太平洋地域のデジタル化推進が投資を後押ししています。生産者は、非生産時間の削減と規制報告の合理化を目指し、統合されたデータアーキテクチャを求めるため、統合型ハードウェア・ソフトウェア製品が単一ソリューションに取って代わりつつあります。また、サイバーセキュリティ要件の厳格化により、ゼロトラスト原則に基づいたクラウド環境への需要が高まり、稼働時間を損なうことなく運用技術を保護できるベンダーへの投資が集中しています。

主要なレポートのポイント

* プロセスタイプ別: 2024年には貯留層最適化がデジタル油田サービス市場の収益の41%を占め、主導的な役割を果たしました。一方、生産最適化は2030年までに6.40%のCAGRで最も速い成長を遂げると予測されています。

* 技術別: 2024年にはIoTセンサーとエッジデバイスがデジタル油田サービス市場シェアの30%を占めました。しかし、クラウドおよびサイバーセキュリティソリューションは、技術カテゴリーの中で最も高い8.40%のCAGRで成長すると予想されています。

* 地域別: 2024年の収益では北米が36%を占めましたが、アジア太平洋地域は2030年までに7.20%のCAGRで最も速い地域的成長を遂げると予測されています。

* 主要企業: SLB、Halliburton、Baker Hughesの3社が2024年の収益のほぼ半分を占めました。SLBによるChampionXの71億米ドルでの買収は、2028年までに年間4億米ドルの相乗効果を生み出すと予測されています。

市場の推進要因

1. IIoTと高度なアナリティクスの採用拡大: 石油・ガス産業はIoTへの最大の産業投資家であり、AI駆動型アナリティクスは企業の資本優先事項の上位3つに入っています。IoT接続センサーは、電気水中ポンプ(ESP)からのリアルタイムデータをストリーミングし、予知保全を可能にします。例えば、Devon EnergyはESPの故障を5日前に予測し、生産停止を回避しました。SchlumbergerのAgoraエッジAI導入は、生産損失を防止し、メンテナンスコストを削減しました。McKinseyの試算によると、オペレーターは依然として現場で生成されるデータの60~73%を破棄しており、アナリティクス活用の大きな可能性を示唆しています。

2. OPEXと非生産時間の削減ニーズの増加: 2020年から2021年の景気後退期に、オペレーターはコスト構造を見直し、構造的な節約をもたらすデジタルプログラムがポートフォリオ全体で拡大しました。Baker Hughesのリモートオペレーションセンターは、Pinedale Anticlineでの平均掘削日数を35日から17日に短縮し、1坑井あたり90万米ドルの節約を実現しました。AI駆動型のアセットヘルスモデルは、機器の故障を12日前に予測し、計画的な介入を可能にしています。

3. シェール・タイトオイル開発への投資増加: 米国のシェール地域で掘削される水平坑井は、AI軌道エンジンにより、手動入力の削減を通じて、デジタル化以前のベースラインよりも30%高速化されています。Nabors Industriesは、リアルタイムで地層応答を学習する自動掘削アルゴリズムにより、30%の速度向上を実証しました。

4. ESP向けエッジAIベースの予知保全: 予期せぬESPの故障は、個々の坑井を数週間停止させる可能性があり、15万台のESPが稼働していることを考えると、生産への影響は甚大です。低電力のエッジデバイスは、坑内ケーブルに搭載され、ダイナグラフの署名をローカルで分類し、衛星リンクが切断されても異常を検出します。

5. メタン排出強度デジタルツインの規制推進: EPAのスーパーエミッタープログラムに基づく義務的な報告は、オペレーターに継続的なメタン監視と、数分以内に漏洩を特定するデジタルツインの採用を促しています。

6. CAPEXを削減するDOF-as-a-Service(サブスクリプション): デジタル油田サービスをサブスクリプションモデルで提供することで、初期投資(CAPEX)を抑え、より広範な採用を促進します。

市場の阻害要因

1. OT/ITスタック全体のサイバーセキュリティリスク: Colonial Pipelineのランサムウェア事件は、OTネットワークが直面するリスクの規模を浮き彫りにしました。エネルギー企業の90%が専門のセキュリティチームを雇用し、25%がCEOの報酬をサイバー目標に連動させていますが、現場データの体系的なバックアップを行っているのは3分の2に過ぎません。

2. 既存油田資産におけるデジタルスキルギャップ: 石油・ガス産業における自動化は、他の重工業に比べて依然として遅れており、ベテラン専門家の退職が人材ギャップを拡大させています。英国のアップストリーム部門だけでも、2025年までに25,000人の新規採用が必要とされており、その多くはアナリティクス、AI、サイバーセキュリティの分野です。

3. クラウド展開を遅らせるデータ主権法: 欧州やアジア太平洋地域におけるデータ主権法は、クラウドサービスの展開を遅らせる可能性があります。

4. 遠隔地におけるリアルタイムアナリティクスの高い電力消費: オフショアや遠隔地の陸上拠点では、リアルタイムアナリティクスの高い電力消費が課題となります。

セグメント分析

* プロセスタイプ別:生産重視が成長を牽引

2024年には貯留層最適化が収益の41%を占めましたが、生産最適化は6.40%のCAGRを記録し、2025年から2030年にかけてデジタル油田サービス市場規模のより大きなシェアを占める見込みです。生産重視への移行は、新規掘削キャンペーンの停滞と、既存坑井からの収益向上への注力によるものです。自律的なチョーク管理はスラッギングを軽減し、仮想流量計は物理的な坑井試験の必要性を減らします。

* 技術別:クラウドセキュリティが採用を加速

IoTセンサーとエッジデバイスが2024年の収益の30%を占めましたが、クラウドおよびサイバーセキュリティソフトウェアは8.40%のCAGRで最も速いペースで拡大すると予測されています。Microsoft Azure Stackのようなソリューションは、オフショア設備に展開され、オペレーターが掘削および生産データをリグ上で処理し、帯域幅が利用可能になった際に重要なサブセットをホストされたアナリティクス環境に同期することを可能にします。ゼロトラストアーキテクチャは、産業制御層を標的とする脅威アクターが増加する中で、これらの移行を支えています。

地域分析

* 北米: 非在来型資源の規模、高度なセンサー密度、メタン監視に対する規制上のインセンティブにより、市場をリードしています。Naborsの自動リグシステムは、掘削貫入率を30%向上させました。

* アジア太平洋: デジタル油田サービス市場で最も急速に成長している地域です。中国のインテリジェント掘削パイロットは、方向性掘削のサイクルタイムを二桁削減しました。UAEとサウジアラビアは、サブ秒単位の坑井データを集中型AIエンジンに送信するプライベート5Gネットワークを展開し、大規模な自律ガスリフト最適化を可能にしています。

* 欧州: 脱炭素化目標達成のためにデジタルツールを活用しています。Equinorの北海プラットフォームは、Cogniteが開発したデータ融合ハブに接続された自律検査ロボットを利用し、オフショア作業日数を削減しています。

* 南米: 北米からの技術移転を活用しており、アルゼンチンのNeuquén盆地のオペレーターは、砂や水カットの課題に対処するためにエッジアナリティクスを展開しています。

* 中東およびアフリカ: 成熟油田のデジタル化に注力しています。ADNOCのRoboWellソリューションは、ガスリフトを自律的に調整し、高水準の生産量を維持しています。

競争環境

デジタル油田サービス市場では、従来のサービス大手と自動化専門企業、ソフトウェア専業企業との融合により競争が激化しています。

* SLB: 2025年のChampionXの71億米ドルでの買収により、業界最大の統合生産ソリューションポートフォリオを構築し、3年以内に4億米ドルの税引前相乗効果を生み出すと予測されています。

* Halliburton: リアルタイムの完了フィードバックと自律調整を可能にするクローズドループ完了を通じて、インテリジェント破砕スイートを進化させています。

* Baker Hughes: 電動化とAIを組み込んだ生産システムに注力し、排出量とダウンタイムを削減するHummingbird電動セメンティングシステムなどを発表しました。

Emerson、Honeywell、Siemensなどの産業オートメーションベンダーは、高度なプロセス制御装置とエッジAIパッケージを統合することで市場での地位を守っています。Cognite、AVEVA、AspenTechなどのデータプラットフォーム専門企業は、オープンAPIを提供し、生産者が基盤となるデータモデルを再構築することなく、独自の機械学習パイプラインを構築できるようにしています。全体として、深いドメイン知識と最先端のAIを融合できるベンダーが、自律運用と従量課金制の商用モデルへと移行する市場で優位に立つと見られています。

主要企業: Halliburton Company、Baker Hughes Company、Emerson Electric Co.、Weatherford International PLC、Schlumberger Limited

最近の業界動向

* 2025年6月: ChevronとHalliburtonは、ZEUS IQとOCTIV Auto Fracを使用してコロラド州でインテリジェント水圧破砕を実施し、リアルタイムの完了フィードバックと自律調整を可能にしました。

* 2025年5月: Emersonは、制御、データ、サイバーセキュリティ、AIを統合したソフトウェア定義の運用プラットフォーム「Project Beyond」を発表し、産業オートメーションの近代化を目指しています。

* 2025年4月: SLBとShellは、OSDU準拠の標準でPetrelワークフローをグローバル化することに合意し、30カ国での地下解釈を加速させます。

* 2025年4月: Baker Hughesは、排出量とメンテナンスコストを削減する全電動セメンティングシステム「Hummingbird」などを発表しました。

このレポートは、デジタル油田サービス市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場の状況、規模と成長予測、競争環境、そして市場機会と将来の展望について網羅的に記述されています。

市場概要と成長予測

デジタル油田サービス市場は、2025年から2030年にかけて年平均成長率(CAGR)5.69%で成長し、2030年には411.2億ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* IIoT(産業用モノのインターネット)および高度な分析技術の採用拡大。

* 運用コスト(OPEX)と非生産時間の削減に対するニーズの高まり。

* シェールオイルおよびタイトオイル開発への投資増加。

* 電動水中ポンプ(ESP)向けのエッジAIベースの予知保全の導入。

* メタン排出強度デジタルツインに関する規制強化。

* CAPEX(設備投資)を削減するDOF-as-a-Service(サブスクリプションモデル)の提供。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* OT/ITスタック全体にわたるサイバーセキュリティリスク。

* 既存資産におけるデジタルスキルのギャップ。

* クラウド導入を遅らせるデータ主権法。

* 遠隔地でのリアルタイム分析における高い電力消費。

セグメント別分析

* プロセスタイプ別: 生産最適化セグメントが最も速い成長を示し、2030年までに6.40%のCAGRで拡大すると予想されています。これは、資産パフォーマンスの最大化への投資増加を反映しています。その他、貯留層最適化、掘削最適化などが含まれます。

* テクノロジー別: IoTセンサーとエッジデバイス、AIと機械学習、デジタルツイン、ビッグデータと高度な分析プラットフォーム、クラウドとサイバーセキュリティが主要な技術セグメントです。特に、オペレーターがゼロトラストクラウドプラットフォームやマイクロセグメント化されたOTネットワークを求める傾向が強まっているため、クラウドおよびサイバーセキュリティ技術セグメントの成長が促進されています。

* 地域別: アジア太平洋地域が最も急速に成長する地域と予測されています。これは、政府のAI戦略、国家デジタルインフラへの資金提供、およびADNOCの9億2000万ドル規模のイニシアチブのような大規模な自動化プログラムが採用を加速させているためです。その他、北米、ヨーロッパ、南米、中東およびアフリカ地域も分析対象です。

競争環境

市場の競争環境は、市場集中度、戦略的動き(M&A、パートナーシップ、PPA)、主要企業の市場シェア分析を通じて評価されています。特に、SchlumbergerとChampionXの合併は、統合された生産ソリューションポートフォリオを最大化し、年間4億ドルの相乗効果を生み出すと予測されており、主要サービスプロバイダー間の競争を激化させるでしょう。

レポートでは、Schlumberger Limited、Halliburton Company、Baker Hughes Company、Emerson Electric Co.、Siemens Energy AG、Rockwell Automation Inc.、Honeywell International Inc.、ABB Ltd.など、多数の主要企業のプロファイルが詳細に記述されています。

技術的展望と市場機会

エッジAIモデルは、電動水中ポンプ(ESP)の振動や電気信号を分析し、最大12日先の故障を予測することで、計画的な介入を可能にし、生産遅延を防ぐなど、予知保全の改善に大きく貢献しています。

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、デジタル油田サービス市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IIoTと高度な分析の採用の増加

- 4.2.2 運用コスト(OPEX)と非生産時間の削減の必要性の高まり

- 4.2.3 シェールオイルおよびタイトオイル開発への投資の増加

- 4.2.4 ESP向けエッジAIベースの予知保全

- 4.2.5 メタン強度デジタルツインに対する規制の推進

- 4.2.6 サービスとしてのDOF(サブスクリプション)による設備投資(CAPEX)の削減

- 4.3 市場の阻害要因

- 4.3.1 OT/ITスタック全体におけるサイバーセキュリティリスク

- 4.3.2 既存資産におけるデジタルスキルのギャップ

- 4.3.3 データ主権法によるクラウド導入の遅延

- 4.3.4 リモートサイトにおけるリアルタイム分析の高い電力消費

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 プロセスタイプ別

- 5.1.1 貯留層最適化

- 5.1.2 生産最適化

- 5.1.3 掘削最適化

- 5.1.4 その他のプロセス

- 5.2 テクノロジー別

- 5.2.1 IoTセンサーとエッジデバイス

- 5.2.2 AIと機械学習

- 5.2.3 デジタルツイン

- 5.2.4 ビッグデータと高度な分析プラットフォーム

- 5.2.5 クラウドとサイバーセキュリティ

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 ノルウェー

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 オーストラリア

- 5.3.3.7 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 カタール

- 5.3.5.4 ナイジェリア

- 5.3.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品およびサービス、最近の動向を含む)

- 6.4.1 Schlumberger Limited

- 6.4.2 Halliburton Company

- 6.4.3 Baker Hughes Company

- 6.4.4 Weatherford International PLC

- 6.4.5 Emerson Electric Co.

- 6.4.6 Siemens Energy AG

- 6.4.7 Rockwell Automation Inc.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Kongsberg Gruppen ASA

- 6.4.10 Pason Systems Inc.

- 6.4.11 Accenture PLC

- 6.4.12 IBM Corporation

- 6.4.13 Cognite AS

- 6.4.14 AVEVA Group plc

- 6.4.15 Aspen Technology Inc.

- 6.4.16 Petrofac Ltd.

- 6.4.17 National Oilwell Varco (NOV)

- 6.4.18 ChampionX Corporation

- 6.4.19 Honeywell Process Solutions

- 6.4.20 ABB Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル油田サービスとは、石油・ガス産業の上流(探査・開発・生産)から下流(輸送・精製)に至るバリューチェーン全体において、デジタル技術を統合し、オペレーションの最適化、効率化、安全性向上、コスト削減、生産量最大化を目指す包括的な取り組みを指します。具体的には、IoT(モノのインターネット)、AI(人工知能)、ビッグデータ分析、クラウドコンピューティング、自動化、ロボティクスといった先端技術を駆使し、物理的な油田・ガス田の運用を高度化するものです。「スマート油田」や「油田のデジタル化」とも呼ばれ、データに基づいた意思決定を可能にすることで、従来の経験と勘に頼る運用から脱却し、より科学的で効率的な資源開発・生産を実現します。

このサービスの主要な種類や構成要素は多岐にわたります。まず、油田・ガス田の各所に設置されたセンサーやIoTデバイスを通じて、圧力、温度、流量、振動、地質情報などのリアルタイムデータを収集する「データ収集・監視」が基盤となります。次に、これらの膨大なデータを分析し、生産最適化、機器故障予測(予知保全)、地質モデリング、掘削プロセスの最適化などを行う「データ分析・予測」があります。AIや機械学習アルゴリズムがここで重要な役割を果たします。さらに、ロボット、ドローン、自律型システムを活用して、危険な場所での検査、保守、さらには掘削作業の一部を自動化する「自動化・遠隔操作」も含まれます。物理的な油田や設備を仮想空間に再現し、シミュレーションや最適化を行う「デジタルツイン」も重要な要素であり、これにより様々なシナリオを事前に検証できます。また、大量のデータを安全に保存・処理し、各種アプリケーションを提供する「クラウドコンピューティング」と、システム全体を脅威から守る「サイバーセキュリティ」も不可欠です。現場作業員の安全性向上や効率化のため、AR/VR(拡張現実/仮想現実)を用いたトレーニングや作業支援も進められています。

デジタル油田サービスは、石油・ガス産業の様々な局面で活用されています。探査・評価段階では、地震探査データの高度な解析や貯留層モデリングの精度向上に貢献し、有望な油田の発見確率を高めます。掘削・完成段階では、掘削プロセスのリアルタイム最適化(掘削速度、方向制御など)や坑井完成作業の効率化、安全性向上に寄与します。生産段階では、リアルタイムデータに基づいて生産量を最大化するための揚水最適化やガスリフト最適化が行われます。設備保全においては、予知保全により機器のダウンタイムを削減し、メンテナンスコストを大幅に抑制できます。また、危険な作業を自動化したり、リアルタイム監視によって事故を未然に防いだりすることで、作業員の安全性向上にも大きく貢献します。さらに、エネルギー効率の向上、排出ガスの削減、漏洩の早期検知などを通じて、環境負荷の低減にも寄与し、サプライチェーン全体の物流や在庫管理の効率化も図られています。

このサービスを支える関連技術は多岐にわたります。IoTは、油田内のあらゆる機器や設備をネットワークに接続し、リアルタイムでデータを収集する基盤技術です。AIと機械学習は、収集された膨大なデータからパターンを認識し、予測モデルを構築することで、生産最適化や予知保全を実現します。ビッグデータ分析は、これらの大規模なデータを効率的に処理し、可視化するための技術です。クラウドコンピューティングは、データの保存、処理、分析に必要な計算リソースを柔軟に提供し、SaaS(Software as a Service)モデルを通じて多様なアプリケーションを提供します。デジタルツインは、物理世界とデジタル世界を統合し、シミュレーションや最適化を可能にします。ロボティクスやドローンは、危険な環境での検査、保守、運搬作業を自動化します。AR/VRは、現場作業員のトレーニングや遠隔支援に活用され、5Gは高速・低遅延通信により、リアルタイムデータの伝送と遠隔操作の信頼性を高めます。そして、OT(Operational Technology)とIT(Information Technology)が融合する環境において、システム全体の安全性を確保するためのサイバーセキュリティは極めて重要です。

デジタル油田サービスが注目される市場背景には、いくつかの要因があります。まず、原油価格の変動が激しい現代において、低油価環境下ではコスト削減と効率化が喫緊の課題となり、高油価時には生産量最大化のニーズが高まります。デジタル技術はこれらの課題解決に直接貢献します。次に、多くの油田が成熟期を迎え、生産性が低下しているため、デジタル技術による回収率向上や生産維持が不可欠となっています。また、地球温暖化対策として環境規制が強化されており、GHG(温室効果ガス)排出削減や環境負荷低減への要請が高まる中で、デジタル技術はエネルギー効率の向上や漏洩検知に役立ちます。安全性への意識向上も重要な要素であり、危険な作業の自動化やリアルタイム監視による事故防止が求められています。さらに、石油・ガス産業における熟練技術者の引退や労働力不足は深刻であり、自動化や遠隔操作による対応が急務となっています。IoT、AI、クラウドなどのデジタル技術の急速な進化と普及も、このサービスの導入を後押ししています。

将来展望として、デジタル油田サービスはさらなる進化と統合を遂げると考えられます。油田全体の完全な自律運転や、データに基づいた意思決定の自動化が進み、人間の介入を最小限に抑えた「自律型油田」の実現が期待されます。エッジAIの進化により、現場でのリアルタイムデータ処理能力が向上し、より迅速な意思決定が可能になるでしょう。また、再生可能エネルギーとの融合も進み、ハイブリッドエネルギーシステムや、CCUS(炭素回収・利用・貯留)技術との連携を通じて、石油・ガス産業の脱炭素化に貢献する可能性も秘めています。サプライチェーン全体におけるデジタル化は、上流から下流までの一貫した最適化を可能にし、より強靭で効率的な供給網を構築します。一方で、システムの複雑化に伴い、サイバーセキュリティの重要性は一層増大し、高度な脅威への対策が不可欠となります。これらの技術革新を支えるためには、デジタルスキルを持つ人材の確保と育成が喫緊の課題であり、持続可能性への貢献という観点からも、環境・社会・ガバナンス(ESG)投資の対象として、その重要性は今後も高まっていくことでしょう。