デジタル病理画像解析市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

デジタルパソロジー画像解析市場レポートは、市場をソフトウェア別(イメージング管理システムソフトウェア、画像解析ソフトウェアなど)、アプリケーション別(疾患診断、創薬など)、エンドユーザー別(病院・検査機関、製薬・バイオテクノロジー企業など)、および地域別にセグメント化しています。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル病理画像解析市場の概要(2025年~2030年)

市場概要

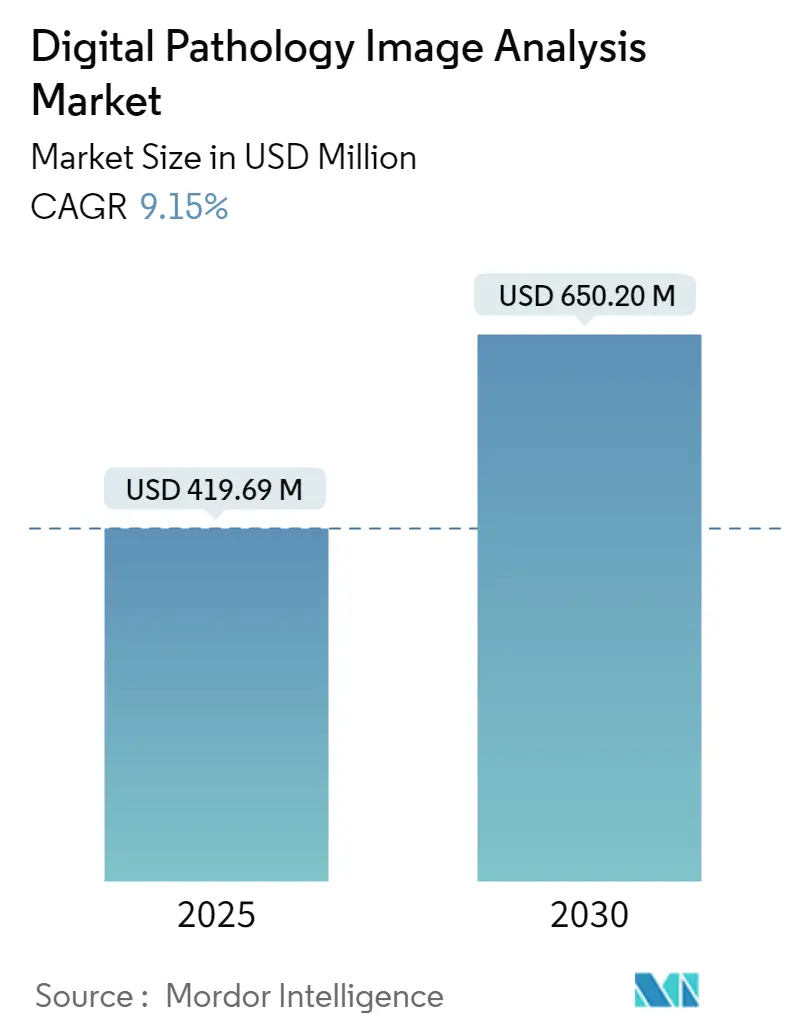

世界のデジタル病理画像解析市場は、2025年には4億1,969万米ドルと評価され、2030年までに6億5,020万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.15%で着実に成長すると見込まれています。この成長は、診断のターンアラウンドタイムを短縮し、スライドレベルの品質管理を向上させ、拡大する病理医不足を補う人工知能(AI)ツールの採用拡大に起因しています。

地域別に見ると、北米は早期のFDA承認、有利な償還政策、長年にわたる遠隔病理ネットワークにより市場をリードし続けています。一方、アジア太平洋地域は、各国のAIプログラムや病院ネットワークの近代化を背景に、最も急速な成長を遂げると予測されています。

ソフトウェアのイノベーションは、ルールベースのアルゴリズムから大規模ビジョン基盤モデルへと移行しており、マルチモーダルな組織分析や空間オミクス統合における新たな機会を創出しています。競争環境は依然として細分化されていますが、Quest DiagnosticsがPathAIの臨床資産を買収したような最近の買収は、プラットフォーム統合への動きを示唆しています。導入コストやデータプライバシー規制が短期的な拡大を抑制する一方で、償還ガイドラインの更新やフェデレーテッドラーニングフレームワークは、新たな需要を継続的に開拓しています。

主要なレポートのポイント

* ソフトウェア別: 2024年において、画像解析アルゴリズムがデジタル病理画像解析市場シェアの42.67%を占めました。AI搭載の意思決定支援スイートは、2030年までに10.13%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年において、疾患診断がデジタル病理画像解析市場規模の52.17%を占めました。創薬は2025年から2030年の間に9.83%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年において、病院およびリファレンスラボがデジタル病理画像解析市場規模の48.43%を占めました。製薬およびバイオテクノロジー企業は、2030年までに9.54%の成長が見込まれています。

* 地域別: 2024年において、北米がデジタル病理画像解析市場シェアの48.52%を占めてリードしました。アジア太平洋地域は、2030年までに10.32%のCAGRを記録すると予測されています。

世界のデジタル病理画像解析市場のトレンドと洞察

推進要因(Driver Impact Analysis)

デジタル病理画像解析市場の成長を牽引する主な要因は以下の通りです。

1. 検査室効率向上のためのデジタル病理採用の増加(CAGRへの影響度: +2.1%):

世界中の検査室で、レポートのバックログ削減と品質の標準化のために全スライド画像(WSI)が導入されています。メイヨークリニックの全社的な導入では、症例のターンアラウンドタイムが30%短縮され、ガラススライド診断との高い一致率が維持されました。AI駆動の品質管理(QC)モジュールは、焦点が合っていない、または組織が欠落しているタイルを99.6%の感度と96.7%の特異度で検出し、コストのかかる再切断を防ぎます。初期のスキャナーおよびストレージへの投資にもかかわらず、年間20万スライド以上を処理する施設では、消耗品の削減と入院期間の短縮により、4年以内に投資回収を実現しています。生産性向上は、症例の複雑さが増す三次医療センターや腫瘍センターで特に顕著です。

2. 創薬およびコンパニオン診断の採用拡大(CAGRへの影響度: +1.8%):

ロシュのFDA承認TROP2コンパニオン診断薬は、免疫組織化学とデジタル画像解析を組み合わせ、アルゴリズムで定量化されたバイオマーカーが標的療法を導く道を開いています。ノバルティスとDeciphexは、前臨床研究向けにAI病変検出ツールを共同で検証し、規制審査の短縮とGLP(優良試験所基準)準拠の改善を目指しています。空間トランスクリプトミクスは、チェックポイント阻害剤反応を予測する免疫微小環境パターンを明らかにし、精密腫瘍学パイプラインを加速させています。承認されたデジタル病理エンドポイントは、初期段階の臨床試験に登場し、自動患者層別化により登録サイクルを短縮しています。臨床試験コストの低下に伴い、製薬業界のデジタル病理画像解析ソリューションへの支出は着実に増加すると予想されます。

3. がんおよび慢性疾患の有病率の増加(CAGRへの影響度: +1.5%):

世界のがん罹患数は2024年に2,000万件を超え、再現性の高い組織評価への需要が高まっています。デジタル病理プラットフォームは、腫瘍浸潤リンパ球や有糸分裂指数の大規模な定量化を容易にし、乳がんや肺がんの予後精度を向上させます。空間トランスクリプトミクスからのマルチモーダルデータセットは、再発リスクに関連する中間腫瘍細胞の状態を明らかにし、これは光学顕微鏡だけではほとんど達成できない洞察です。高齢化社会における慢性疾患の併存疾患も生検量を増加させ、心臓代謝性疾患や腎臓病の専門分野全体での継続的な採用を後押ししています。

4. 自動画像解析のためのAI統合の拡大(CAGRへの影響度: +2.3%):

2億枚のタイルで訓練されたUNIやCONCHのような基盤モデルは、現在、34の病理学ベンチマークで特注アルゴリズムを上回り、希少疾患にも迅速に適応可能です。5つのEUがんセンターでのフェデレーテッドラーニングテストでは、国境を越えたデータ共有の制約を回避しながら、プールされたデータモデルと同等のAUROC(受信者操作特性曲線下面積)を達成しました。PathAIのPathChatは、スライドの特徴と臨床メタデータをリアルタイムで文脈化する会話型アシスタンスとしてFDAブレークスルーデバイスの指定を受けました。マルチオミクスAIレイヤーは、組織学、ゲノミクス、放射線学を組み合わせて、パイロット肺がん研究で0.90を超えるAUCで治療反応を予測し、デジタル病理画像解析市場を包括的な意思決定支援エコシステムへと推進しています。

5. マルチモーダルな洞察のための空間オミクス採用(CAGRへの影響度: +0.9%):

空間オミクス技術の進展は、組織の形態学的情報と分子情報を統合し、より深い生物学的洞察を提供します。これにより、疾患のメカニズム解明やバイオマーカー発見が加速され、デジタル病理画像解析の応用範囲が拡大しています。

6. フェデレーテッドラーニングの導入(CAGRへの影響度: +0.6%):

フェデレーテッドラーニングは、データを中央に集約することなく、複数の施設間でAIモデルを共同で訓練することを可能にします。これにより、データプライバシーの懸念を軽減しつつ、多様なデータセットを活用した堅牢なAIモデルの開発が促進され、市場の拡大に貢献しています。

抑制要因(Restraint Impact Analysis)

市場の拡大を抑制する主な要因は以下の通りです。

1. 一次診断に対する厳格な規制要件(CAGRへの影響度: -1.2%):

欧州の体外診断用医療機器規則(IVDR)は、ほとんどの画像解析ソフトウェアをクラスCに再分類し、ノーティファイドボディによる監査と市販後性能調査を義務付けています。米国のFDAは、ガラススライドとの堅牢な精度の一致と故障モード分析を要求し、AIを豊富に含むシステムの承認期間を24~36ヶ月に延長しています。日本、中国、カナダで異なるエビデンス基準があるため、ベンダーは多地域での検証を実施する必要があり、開発コストが増加しています。EU AI法における解釈可能性の規則は、特に深層学習モデルにとって複雑さを増しています。これらの違いは、多国籍での製品発売を遅らせ、短期的な収益を抑制しています。

2. 高い初期費用とROIの不確実性(CAGRへの影響度: -1.8%):

エントリーレベルの全スライドスキャナーは20万~50万米ドルかかり、ストレージクラスター、セキュアネットワーク、ソフトウェアライセンスを含めると、エンタープライズ展開は100万米ドルを超えます。年間サポートおよびクラウドアーカイブ費用は、運用費用の20~30%を追加します。2024年のLabcorpの調査では、地域ラボのわずか33%しかデジタル病理を採用しておらず、償還の制限と不確実な投資回収期間を理由に挙げています。高い症例量がない場合、小規模センターはワークフローの利点にもかかわらず投資を正当化するのに苦労し、コストに敏感な地域でのデジタル病理画像解析市場全体の拡大を抑制しています。

3. スライド交換におけるデータプライバシーの制限(CAGRへの影響度: -0.9%):

特にEUや北米では、患者データのプライバシー保護に関する厳格な規制が、デジタルスライドの共有や交換を制限しています。これにより、共同研究や遠隔診断の展開が複雑になり、市場の成長を妨げる要因となっています。

4. 希少疾患のキュレーションされたデータセットの不足(CAGRへの影響度: -0.7%):

希少疾患の診断にAIを活用するためには、高品質でキュレーションされた大量のデータセットが必要です。しかし、希少疾患の性質上、このようなデータセットの収集は困難であり、AIモデルの訓練と検証を妨げ、市場のイノベーションを遅らせる要因となっています。

セグメント分析

ソフトウェア別: AI搭載ソリューションが市場の進化を牽引

デジタル病理画像解析市場において、画像解析アルゴリズムセグメントは2024年の収益の42.67%を占め、ほとんどの導入における機能的な核を形成しています。タイルごとの組織検出、核のセグメンテーション、Hスコア定量化における継続的な強化により、このセグメントは不可欠なものとして維持されていますが、収益成長はAI駆動の意思決定スイートよりも緩やかです。後者は、前立腺がんのグレーディングや肺がんバイオマーカー定量化におけるFDAブレークスルーに牽引され、10.13%のCAGRを記録しています。その結果、AI搭載スイートは2030年までにデジタル病理画像解析市場規模の31%を占めると予想されています。

ミドルウェアと統合ツールは、検査情報システム(LIS)とクラウドアーカイブを橋渡しすることで導入を確保し、QuPath拡張機能のようなオープンソース環境は学術研究の障壁を低くしています。HistAIが110万枚のスライドで訓練した大規模ビジョンモデルは、ニッチなアルゴリズムの開発サイクルを短縮し、差別化を推進しています。

並行して、画像解析がゲノムバリアントコーラーや放射線画像ダッシュボードに接続されるマルチモーダルなオーケストレーションへの移行が進んでいます。シームレスなAPIレイヤーを提供するベンダーは、スケーラブルな「プラグアンドプレイ」エコシステムを求めるエンタープライズバイヤーから支持を得ています。組み込みAIワークフローをバンドルしたスキャナーは、ターンキーパッケージを好むリソースが限られた病院に認識可能な価値提案を提供します。予測期間中、価格モデルは永続ライセンスから年間ソフトウェア・アズ・ア・サービス(SaaS)サブスクリプションへと移行し、収益源を使用量と一致させ、中規模機関の設備投資のハードルを下げると予想されます。

アプリケーション別: 創薬が従来の診断を超えて加速

疾患診断は、各国の癌スクリーニングプログラムや病院の近代化に支えられ、2024年のデジタル病理画像解析市場規模の52.17%のシェアを維持しました。自動有糸分裂数、PD-L1スコアリング、Gleasonグレーディングモジュールは、三次医療センターでますます標準化されています。しかし、創薬は2030年までに9.83%のCAGRで最も急速に成長すると予測されており、製薬会社は毒性学研究、画像ベースのバイオマーカー、適応試験の強化のために高スループットのデジタル化に依存しています。ノバルティスとDeciphexのようなパートナーシップは、規制されたGLP環境における検証済みAI病変検出に対するスポンサーの意欲を強調しています。組織学とAI定量化免疫マーカーを統合したコンパニオン診断アルゴリズムは、精密治療の開始を支え、より広範な投資を促進しています。教育および遠隔コンサルテーションのサブセクターは、特に病理医不足を緩和するためにクラウドベースのカリキュラムを採用している新興市場で、堅調な需要を追加しています。

遠隔セカンドオピニオンサービスは、ガラススライドの輸送と比較してターンアラウンドタイムを30%短縮し、サービスが行き届いていない地域へのリーチを拡大しています。品質管理モジュールは、アーチファクトや焦点が合っていない領域を99%以上の感度で検出し、検査室が厳格化する認定基準に準拠するのに役立っています。これらのトレンドは、アプリケーションスペクトルを広げ、学際的な精密医療ワークフローにおけるデジタル病理画像解析市場の役割を確固たるものにしています。

エンドユーザー別: 製薬セクターがイノベーションの採用を牽引

病院およびリファレンスラボは、日常的な組織病理学的ニーズと義務付けられた品質改善イニシアチブを反映し、2024年の支出の48.43%を占めました。彼らの需要プロファイルは、全スライドスキャナー、統合されたLISコネクタ、およびオンプレミスアーカイブに集中しています。対照的に、製薬・バイオテクノロジー企業は9.54%のCAGRで最高の成長を記録すると予測されており、アルゴリズム検証とクラウドネイティブインフラの購入を推進しています。彼らのユースケースは、毒性病理学的読み出しからグローバルな研究サイトの調和まで多岐にわたります。学術機関は空間オミクス研究のためにオープンソースツールを活用し、契約研究機関(CRO)はAIスコアリングを規制当局への提出書類に統合することで、アウトソースされた研究量を獲得しています。小規模な地域ラボは、設備投資の現実によって制約され、依然として慎重な採用者ですが、この未開拓の潜在的ユーザー層に浸透しようと熱心なプラットフォームベンダーから、新しい従量課金制のビジネスモデルが登場しています。

Charles RiverとDeciphexの提携のような新たなパートナーシップのパラダイムは、観察者間のばらつきを減らし、病変検出時間を改善するターンキーAIパネルに対するCROの意欲を強調しています。並行して、統合された医療ネットワークは、ハードウェアの更新、メンテナンス、AIアップグレードを予測可能な運用費用構造にバンドルする複数年間のエンタープライズライセンスを交渉し、契約期間中のスライドあたりのコストを削減しています。

地域分析

北米:

北米は、FDA承認、早期の償還枠組み、および全スライド画像を大規模に展開する広範な病院ネットワークに支えられ、2024年の収益の48.52%を維持しました。メイヨークリニックのエンタープライズデジタル病理イニシアチブのようなプログラムは、すべてのサブスペシャリティにAIを組み込むという機関の決意を示しています。Quest DiagnosticsによるPathAIの臨床資産の買収は、プラットフォームの相乗効果を深め、地域のがん治療現場におけるAIの普及を加速させています。独立系ラボでは依然として障壁が存在し、2024年の業界調査では、コスト懸念から完全にデジタル化したのはわずか33%でした。しかし、クラウドストレージ価格の下落とCPTコードの更新により、導入の摩擦が緩和されると予想されます。

アジア太平洋:

アジア太平洋地域は、2030年までに10.32%のCAGRを記録すると予測されており、全地域の中で最も高い成長率を示しています。中国のDeepSeek AIは90以上の三次病院に導入され、国家AIプログラムがケアパスウェイを変革する力を示しています。インドの国家デジタルヘルスミッションは、画像アーカイブを電子健康記録のバックボーンと統合する遠隔病理ノードに資金を割り当て、地方での生検レビューの道を開いています。日本のスタートアップであるMedmainは、AIベースの病理サービスを拡大するためにシリーズB資金調達で1,330万米ドルを調達し、ベンチャーキャピタルの信頼の高まりに支えられています。インフラのギャップと地域ごとの異なる規制は依然として障害ですが、コンソーシアム主導のパイロットプロジェクトは、官民連携モデルがリソースの制約を克服できることを示しています。

ヨーロッパ:

ヨーロッパは、IVDRやAI Actからの規制上の逆風にもかかわらず、かなりの存在感を維持しています。3DHISTECHはPANNORAMIC 1000スキャナーのCE-IVD登録を取得し、コンプライアンス経路が厳格ではあるものの、航行可能であることを示しています。Visiopharmの2,630万米ドルの資金調達ラウンドのような資金調達は、ワークフローの標準化を目的とした継続的な製品改善を後押ししています。欧州病理学会は、QC指標、持続可能性目標、データ共有フレームワークを強調するコンセンサスガイドラインを発表し、加盟国全体での調和の取れた導入を支援しています。遠隔病理ソリューションは、大陸の地方病理医不足に対処していますが、小規模施設は他の地域と同様に設備投資の制約に直面しています。

競争環境

デジタル病理画像解析市場は、診断大手企業がAIスタートアップを統合してエンドツーエンドのポートフォリオを確保するにつれて、適度な細分化と目に見える統合の勢いを示しています。Quest DiagnosticsはPathAIのメンフィスラボを閉鎖し、AISightプラットフォームのライセンスを取得し、国内最大のリファレンスラボが7,000の病院全体でアルゴリズムグレーディングを組み込む態勢を整えました。Leica BiosystemsのIndicaLabsへの戦略的投資は、Aperio GT450スキャナーファミリーとHALO APソフトウェアを組み合わせ、DICOMネイティブストリーミング、遠隔サインアウト、AIアプリマーケットプレイスを単一ブランドで提供しています。

競争は現在、3つの軸で展開されています。第一に、AIパイプラインの広さです。PaigeのVirchowおよびPRISM基盤スイートは17種類の組織タイプをカバーし、早期導入病院に複数の癌に対する単一契約カバレッジの道を提供しています。第二に、相互運用性です。マルチモーダルデータセットがクラウド検査情報システムに流入するにつれて、オープンAPI設計が好まれています。AiforiaとPaigeの2025年の協定は、エンタープライズバイヤーが求めるベンダーニュートラルな精神を示しています。第三に、規制対応の速さです。IbexはCE-IVDRとFDAの承認を立て続けに取得し、米国の5つの統合デリバリーネットワークで先行契約を獲得しました。

新興のディスラプターは新たな機能をもたらしています。PictorLabsは、従来の染色をバイパスし、スライドあたり20分を節約できるAIベースの仮想染色を商業化するために4,880万米ドルを調達しました。Clarapathは、SectionStarロボットによる組織の肉眼検査を自動化するために7,500万米ドルを調達し、前処理時間を数時間短縮し、よりクリーンな画像を後工程に供給しています。HistAIのような基盤モデルサプライヤーは、地域ベンダーが事前訓練された重みを微調整できるライセンスプログラムを開始し、参入障壁を侵食し、ローカライズされたアルゴリズムエコシステムを刺激しています。地域スペシャリストは、言語ローカライズされたインターフェースとオンサイトサポートを提供し続けており、カナダのPathcoreやアイルランドのDeciphexは、グローバルな統合企業にもかかわらず、サービスの近接性が競争の緊張を維持する方法を示しています。

主要企業(順不同)

* Danaher Corporation

* Koninklijke Philips NV

* PathAI, Inc.

* Visiopharm A/S

* Paige AI, Inc.

最近の業界動向

* 2025年1月: Leica Biosystemsは、AperioスキャナーとHALO APソフトウェアを組み合わせるためのIndica Labsへの戦略的投資を発表し、AI対応のコンパニオン診断およびバイオマーカー発見アプリケーションをターゲットとしています。

* 2024年9月: ProsciaはFimlab Laboratoriesと提携し、Concentriqプラットフォームを展開しました。これにより、フィンランド最大の地域ラボ全体でAIを搭載した病理レポートが可能になります。

* 2024年6月: Quest Diagnosticsは、AIをサポートするがん診断ワークフローを加速するために、PathAI Diagnosticsの特定の資産を買収することに合意しました。

デジタル病理画像解析市場に関するレポート概要

本レポートは、デジタル病理画像解析市場の詳細な分析を提供します。この市場は、組織ベースの病理ワークフローにおいて、ホールスライド画像および関連メタデータを処理し、定量的かつ診断支援の出力をもたらす市販のソフトウェアスイートおよびアルゴリズムライブラリから生じる収益と定義されます。ライセンス、SaaSサブスクリプション、マネージド分析サービスが含まれますが、ハードウェアスキャナー、ストレージ、検査情報システム(LIS)、スタンドアロンの遠隔病理ビューアは評価範囲外です。

調査は、病理医やIT責任者へのインタビューを含む一次調査と、FDA承認、CEマークリスト、がん発生率データ、企業財務報告書などの広範な机上調査を組み合わせて実施されました。市場規模の算出と予測は、世界の組織学的検査量とがん発生率に基づくトップダウンアプローチと、サプライヤー収益に基づくボトムアップアプローチを統合し、多変量回帰分析とシナリオ分析を用いて行われています。データ検証は厳格で、モデルは毎年更新されます。本レポートは、ソフトウェアのみに焦点を当て、エンドユーザーの予算と照合することで、信頼性の高い透明な情報を提供します。

市場の成長を牽引する主な要因は、検査室効率向上のためのデジタル病理の採用拡大、医薬品開発およびコンパニオン診断での応用増加、がんや慢性疾患の有病率拡大、自動画像解析のためのAI統合の進展、空間オミクス統合によるマルチモーダル組織洞察の出現、プライバシー保護のための機関間連携学習の普及です。

一方、阻害要因としては、一次診断における厳格な規制、小規模ラボにとっての高額な初期費用とROIの不確実性、国境を越えたデジタルスライド交換におけるデータプライバシーの制限、アルゴリズム検証のための希少疾患データセットの不足が挙げられます。その他、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターの5フォース分析も網羅されています。

デジタル病理画像解析市場は、2025年には4億1,969万米ドル、2030年には6億5,020万米ドルに達し、年平均成長率(CAGR)9.15%で成長すると予測されます。

ソフトウェア別では、イメージング管理システムソフトウェア、画像解析アルゴリズム、AI搭載意思決定支援スイート(最速成長10.13% CAGR)、統合/ミドルウェアツール、オープンソース&コミュニティプラットフォームなどが分析対象です。アプリケーション別では、疾患診断、医薬品開発、コンパニオン診断、教育・研修、遠隔コンサルテーション・セカンドオピニオン、品質管理・規制遵守が主要分野です。エンドユーザーは、病院・リファレンスラボ、製薬・バイオテクノロジー企業、学術・研究機関、医薬品開発業務受託機関(CRO)などです。

地域別では、北米が2024年の収益の48.52%を占め市場をリードし、アジア太平洋地域が2030年までに10.32%のCAGRで最も速い成長を遂げると予測されます。

競争環境の分析では、市場集中度、市場シェア分析、およびDanaher Corp. (Leica Biosystems)、Koninklijke Philips NV、Roche Tissue Diagnostics (Ventana)、Visiopharm A/S、Paige AI Inc.、PathAI Inc.、Hamamatsu Photonics KKなど21社の主要企業のプロファイルが提供されます。

本レポートは、市場の機会と将来の展望についても言及しています。

主要な質問への回答:

デジタル病理画像解析市場は、2025年に4億1,969万米ドル、2030年には6億5,020万米ドルに達し、CAGR 9.15%で成長する見込みです。北米が収益をリードし、アジア太平洋地域が最も速い成長を遂げると予測されます。主要企業にはDanaher Corporation、Koninklijke Philips NV、PathAI, Inc.、Visiopharm A/S、Paige AI, Inc.などが挙げられ、AI搭載意思決定支援スイートがソフトウェアセグメントで最も高い成長率を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 検査室の効率向上に向けたデジタル病理の導入拡大

- 4.2.2 創薬およびコンパニオン診断における応用拡大

- 4.2.3 がんおよび慢性疾患の有病率の拡大

- 4.2.4 自動画像解析のためのAI統合の進展

- 4.2.5 マルチモーダル組織洞察を推進する空間オミクス統合の出現

- 4.2.6 プライバシー保護のための機関横断型学習における連合学習の採用

- 4.3 市場の阻害要因

- 4.3.1 一次診断に対する厳格な規制上の懸念

- 4.3.2 小規模検査室における高額な初期費用とROIの不確実性

- 4.3.3 国境を越えたデジタルスライド交換におけるデータプライバシーの制限

- 4.3.4 アルゴリズム検証のための希少疾患データセットの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソフトウェア別

- 5.1.1 画像管理システムソフトウェア

- 5.1.2 画像解析アルゴリズム

- 5.1.3 AI搭載意思決定支援スイート

- 5.1.4 統合/ミドルウェアツール

- 5.1.5 オープンソース&コミュニティプラットフォーム

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 疾患診断

- 5.2.2 創薬

- 5.2.3 コンパニオン診断

- 5.2.4 教育・研修

- 5.2.5 遠隔診療・遠隔セカンドオピニオン

- 5.2.6 品質管理・規制遵守

- 5.3 エンドユーザー別

- 5.3.1 病院・リファレンスラボ

- 5.3.2 製薬・バイオテクノロジー企業

- 5.3.3 学術・研究機関

- 5.3.4 医薬品開発業務受託機関(CRO)

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Danaher Corp. (Leica Biosystems)

- 6.3.2 Koninklijke Philips NV

- 6.3.3 Roche Tissue Diagnostics (Ventana)

- 6.3.4 Visiopharm A/S

- 6.3.5 Paige AI Inc.

- 6.3.6 PathAI Inc.

- 6.3.7 Hamamatsu Photonics KK

- 6.3.8 Aiforia Technologies Oyj

- 6.3.9 Indica Labs

- 6.3.10 Sectra AB

- 6.3.11 Pramana Inc.

- 6.3.12 3DHISTECH Ltd.

- 6.3.13 OptraSCAN Inc.

- 6.3.14 Proscia Inc.

- 6.3.15 Corista LLC

- 6.3.16 Huron Digital Pathology

- 6.3.17 XIFIN Inc.

- 6.3.18 Akoya Biosciences

- 6.3.19 Glencoe Software Inc.

- 6.3.20 Deep Bio Inc.

- 6.3.21 PathPresenter AI

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル病理画像解析とは、ガラススライドに作製された病理標本を専用のスキャナーで高解像度のデジタル画像(ホールスライドイメージ、WSI)として取り込み、そのデジタル化された画像をコンピュータアルゴリズムを用いて定量的に解析する技術全般を指します。従来の病理診断は、病理医が顕微鏡を用いて肉眼で標本を観察し、経験と知識に基づいて定性的または半定量的に評価するものでしたが、デジタル病理画像解析は、このプロセスに客観性、再現性、効率性をもたらし、診断支援、病変の定量化、予後予測、治療効果の評価など、多岐にわたる応用が期待されています。病理医の負担軽減、診断の標準化、そして個別化医療の実現に向けた重要な基盤技術として注目を集めております。

この技術にはいくつかの種類がございます。一つは、古典的な画像処理アルゴリズムに基づく解析です。これは、画像の色、形、テクスチャなどの特徴量を抽出し、細胞核や細胞質、組織構造などを自動でセグメンテーション(領域分割)し、その数や面積、陽性率、強度などを定量的に評価するものです。例えば、癌細胞の増殖能を示すKi-67陽性率の算出や、乳癌の治療標的となるHER2タンパクの発現スコアリングなどがこれに該当します。もう一つは、近年急速に発展している機械学習、特に深層学習(ディープラーニング)に基づく解析、いわゆるAI病理です。これは、大量の注釈付き病理画像を教師データとしてAIモデルを訓練し、病変の自動検出、分類、悪性度評価、さらには人間では気づきにくい微細なパターンから予後予測マーカーを探索するといった高度な解析を可能にします。畳み込みニューラルネットワーク(CNN)がその中心的な技術として用いられております。さらに、病理画像データだけでなく、遺伝子情報、臨床情報、放射線画像など、他の種類の医療データと統合して解析するマルチモーダル解析も進展しており、より包括的な診断や治療戦略の立案に貢献しています。

デジタル病理画像解析の用途は非常に広範です。臨床診断においては、癌の検出、分類、悪性度評価の支援、病変領域の自動検出と定量化、あるいは希少疾患や微小病変の見落とし防止に役立ちます。これにより、病理医の診断精度向上と負担軽減が期待されます。また、特定の組織学的特徴やバイオマーカーの定量化を通じて、患者様の予後や治療薬への反応性を予測する予後予測・治療効果予測にも活用され、個別化医療の実現に不可欠な情報を提供します。研究開発分野では、新規バイオマーカーの探索、薬剤開発における病理学的評価の効率化、大規模コホート研究における病理データの標準化と解析に貢献します。教育・トレーニングの面では、デジタル画像を用いた遠隔教育や症例検討、病理医のトレーニング支援にも利用され、診断の標準化と品質管理の向上にも寄与しております。

関連する技術も多岐にわたります。まず、デジタル病理の基盤となるのが、ガラススライド全体を高解像度でデジタル画像化するホールスライドイメージング(WSI)スキャナーです。このスキャナーの性能向上が、デジタル病理の普及を後押ししています。次に、大量の病理画像を保存、共有、解析するためのインフラとして、クラウドコンピューティングが不可欠です。これにより、遠隔診断や共同研究が容易になります。また、大容量の病理画像を迅速に転送するためには、5Gなどの高速ネットワーク技術も重要です。AIモデルの学習に必要な教師データを生成するためには、病理医による正確なアノテーション(注釈付け)を支援するデータアノテーションツールが用いられます。さらに、デジタル病理画像を閲覧、管理、共有するための画像ビューアや管理システムも、既存のPACS(医用画像管理システム)との連携を含め、重要な役割を担っております。

市場背景としましては、デジタル病理画像解析市場は急速な成長を遂げております。その背景には、世界的な病理医不足と診断需要の増加、個別化医療の進展に伴うバイオマーカー解析の重要性の増大、そしてAI技術の急速な発展と医療分野への応用が挙げられます。また、デジタル病理システムの導入コストの低下や、各国における規制緩和も市場拡大の要因となっております。しかしながら、課題も存在します。高解像度画像はデータ容量が非常に大きく、その管理と転送には高い技術とコストが必要です。AIモデルの学習に必要な高品質なアノテーション付きデータの不足や、AIの「ブラックボックス」問題、診断の責任問題なども議論の対象です。既存の医療ワークフローへの統合や、病理医へのトレーニングも重要な課題であり、規制当局の承認プロセスも複雑さを伴います。現状では、研究用途から臨床応用への移行が進展しており、特に癌診断領域での実用化が先行し、大手医療機器メーカーやAIスタートアップが積極的に参入しております。

将来展望としましては、デジタル病理画像解析は医療の未来を大きく変革する可能性を秘めています。診断精度の向上と効率化はさらに進み、AIによる診断支援が標準化されることで、病理医の負担が軽減され、見落としの削減や診断時間の短縮に大きく貢献するでしょう。個別化医療はさらに深化し、病理画像からより詳細なバイオマーカーや予後因子が抽出され、患者様一人ひとりに最適な治療選択を支援するようになります。ゲノム、プロテオーム、トランスクリプトームなどのオミクスデータと病理画像を統合解析するマルチオミクス解析は、疾患のメカニズム解明や新規治療法の開発を加速させることが期待されます。また、デジタル病理とクラウド技術の融合により、地理的制約を超えた遠隔診断、コンサルテーション、共同研究がさらに活発化し、発展途上国への医療アクセス改善にも寄与するでしょう。人間では気づきにくい微細なパターンや相関関係をAIが発見することで、新たな病理学的知見や疾患概念、治療標的の発見につながる可能性も秘めております。今後は、AI医療機器としての承認プロセスや、データ共有・プライバシーに関する国際的な法規制や標準化の進展も、この技術の普及と発展を後押しする重要な要素となるでしょう。