デジタル決済市場規模と展望(2025年~2033年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界の**デジタル決済**市場は、現代社会におけるスマートフォンの普及、ビジネスの絶え間ない拡大、そして消費者のデジタル変革への強い志向を背景に、急速な進化と拡大を続けています。決済と取引の世界は劇的に変化しており、企業も顧客も、高度に安全なデジタル環境の中で、シームレスなユーザーエクスペリエンスを享受することを強く求めています。このような背景から、**デジタル決済**市場は、関連するあらゆる取引や商品、サービスを包含し、目覚ましい成長を遂げています。

**デジタル決済**とは、インターネット、携帯電話、自動販売機などのデジタルチャネルを利用して金銭を送受信する決済方法を指します。原則として、送金者と受取人の双方がデジタル手段を用いる必要がありますが、一部のケースでは受取人のデジタル手段利用は任意とされています。

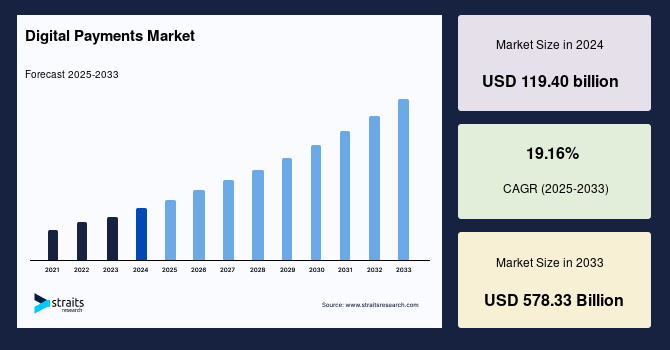

市場規模に関して、世界の**デジタル決済**市場は2024年に1,194億米ドルと評価され、2025年には1,422.8億米ドルに達すると予測されています。さらに、2033年までには5,783.3億米ドルという驚異的な規模にまで成長すると見込まれており、予測期間(2025年~2033年)における年平均成長率(CAGR)は19.16%という非常に高い数値が示されています。

### 市場の主な推進要因 (Market Drivers)

**デジタル決済**市場の成長を牽引する要因は多岐にわたり、以下の点が特に重要視されています。

1. **迅速なオンボーディングとユーザーフレンドリーな体験の追求**:

現代の個人は、決済システムに対して高い適応性、透明性、そして煩わしさのないオンボーディングプロセスを求めています。彼らは摩擦のない、直感的なアプローチにますます魅力を感じており、SquareやPayPalのような革新的なソフトウェア企業は、自動化技術を駆使することで、新規ユーザーの登録プロセスをわずか数分にまで短縮しています。この迅速なオンボーディングは、新規顧客獲得の大きな促進要因となっています。

さらに、eコマース企業も**デジタル決済**における製品の多様化を目指し、自社のPOS(販売時点情報管理)システムの導入に注力しています。例えば、小売大手のShopifyやAmazonは、実店舗とオンライン販売の両方に対応できるPOSシステムを開発しており、これにより顧客はより多様なチャネルで**デジタル決済**を利用できるようになっています。これらの進展は、既存の銀行に対しても、市場での競争力を維持するために**デジタル決済**システムの強化を促しており、金融機関間の競争を通じてイノベーションが加速しています。

2. **グローバルな5Gネットワークの展開**:

次世代通信技術である5Gネットワークの全世界的な展開も、市場拡大を強力に後押ししています。5Gの提供する堅牢なネットワークアクセスにより、人々はモバイルデバイスを介して、より高速かつ安定した環境で決済やオンラインショッピングを便利に行うことが可能になっています。これにより、モバイルを介した**デジタル決済**の利用シーンがさらに拡大し、その利便性が向上しています。

3. **スマートフォンの普及と主要オペレーティングシステム(OS)の台頭**:

特にAndroidとiOSといった主要なスマートフォンOSの普及は、**デジタル決済**市場の成長に不可欠な要素です。GoogleのAndroidは世界で最も広く利用されているスマートフォンOSの一つであり、Androidスマートフォンが提供する豊富な機能は、消費者の間でその人気をさらに高めています。この広範な普及は、多くのスマートフォンメーカーがAndroidをOSとして採用する大きな理由となっており、結果としてAndroidベースのスマートフォンの需要増加と導入拡大が**デジタル決済**市場の成長を促進すると予想されています。エリクソン社の推計によれば、世界のスマートフォン契約数は現在60億件を超えており、今後数年間でさらに数億件増加すると見込まれています。また、インドやインドネシアなどの発展途上国における需要の増加も注目されます。これらの地域では、地方政府がデジタルモバイル経済を推進していることもあり、エントリーレベルのスマートフォンが農村部にも浸透しつつあり、これが**デジタル決済**の普及をさらに加速させる要因となっています。

4. **各国政府によるICT技術の導入とデジタル経済への移行推進**:

世界中の政府は、経済をデジタル領域へと発展させるためにICT技術の導入を義務付けており、決済プロセスのデジタル化に向けた様々な取り組みを進めています。**デジタル決済**市場の発展は、国の経済成長における不可欠な要素の一つと見なされており、生産性向上、経済成長促進、税収増加、透明性の向上、新たなビジネス機会の創出、そしてエンドユーザーの金融包摂に貢献できると期待されています。例えば、インド政府は**デジタル決済**市場を支援するために、UPI(Unified Payments Interface)の開発、「Digital India」プログラム、そして14444のヘルプライン番号の設置といった数多くのイニシアチブを立ち上げています。これらのプログラムは、デジタル化を推進し、新しい技術を利用する利点についての意識を高める上で重要な役割を果たしています。

### 市場の主な抑制要因 (Market Restraints)

**デジタル決済**市場の拡大には、いくつかの重要な障壁も存在します。

1. **サイバー攻撃とサイバーセキュリティに関する懸念**:

決済業界は10年以上にわたり、サイバー攻撃を最も深刻な問題として認識してきました。**デジタル決済**市場におけるテクノロジー利用の増加は、詐欺やサイバー犯罪を含む新たなセキュリティ上の懸念を引き起こしています。企業が決済業界のテクノロジーを採用し、それを自社の業務に統合するにつれて、プライバシー、規制遵守、そして盗難に関する懸念やリスクが増大しています。企業は、モバイルマルウェアを利用して決済システムにアクセスし、カード会員データを盗むといった進化するサイバー攻撃に対して脆弱です。具体的には、アフィリエイト詐欺、ボットネット、フレンドリー詐欺、ベロシティ攻撃、フィッシング、トライアンギュレーションといった新たな種類の詐欺が発展しており、これらは**デジタル決済**の信頼性を損なう可能性があります。これらの脅威に対抗するための継続的な投資と技術開発が求められています。

2. **農村部や僻地における接続性とデジタルリテラシーの不足**:

世界人口の相当な割合が農村部や僻地に居住しており、これらの地域ではインターネット接続やデジタル技術に関する知識が不足しているのが現状です。政府、開発組織、民間部門の参加者は、農村部や遠隔地に住む多くの人々に対する金融サービスの必要性を認識していますが、これらの地域でのインフラ整備やデジタル教育の普及には依然として課題が残っており、**デジタル決済**の普及を妨げる要因となっています。

### 市場の機会 (Market Opportunities)

このような課題がある一方で、**デジタル決済**市場には大きな機会も存在します。

1. **金融包摂の推進**:

特に「金融包摂の推進」は、市場成長の重要な機会として挙げられます。政府、開発組織、民間部門は、農村部や遠隔地に居住する多くの人々への金融サービスの必要性を認識しており、これらの人々を金融システムに繋ぐための様々なプロジェクトを立ち上げています。**デジタル決済**は、携帯電話を使って遠隔地でも口座開設や管理を可能にするため、銀行口座を持たない人々の数を増やす上で極めて重要です。デジタルウォレットの登場は、金融包摂に大きな影響を与え、その普及を促進しています。その結果、世界の銀行口座を持たない人口は減少傾向にあり、これは**デジタル決済**企業が顧客基盤を拡大するための好ましい環境を作り出しています。

具体的な例として、インドは2022年時点で世界で最も多くのデジタルバンキング顧客を抱えており、その数は2億9,550万人に達し、2位の米国を7,000万人以上上回っています。インドと米国ではデジタルバンキングが特に人気を集めており、Forbesの報告によると、2022年時点でアメリカ人の78%がモバイルアプリやウェブサイトでのバンキングを好み、対面でのバンキングを好むのはわずか29%に過ぎません。これらのデータは、**デジタル決済**が消費者に広く受け入れられ、金融サービスのアクセスを民主化する可能性を示しています。

### セグメント分析 (Segment Analysis)

**デジタル決済**市場は、取引の種類と最終用途産業によって複数のセグメントに分けられ、それぞれが異なる成長ダイナミクスを示しています。

**取引の種類別分析:**

市場は主に「オンライン販売」と「POS(販売時点情報管理)」の二つの主要セグメントで構成されています。

1. **オンライン販売(Online Sale)**:

このセグメントは、予測期間中に年平均成長率(CAGR)7.54%で進展し、市場最大のシェアを占めると予測されています。デジタル化の進展に伴い、オンライン販売における決済手段は前例のない速さで多様化しています。多くの国がデジタル化を積極的に推進しているため、オンライン販売決済の拡大は目覚ましいものとなるでしょう。過去10年間における携帯電話の普及拡大は、オンライン決済市場の成長を強力に後押ししてきました。ウェブベースおよびネットバンキングを介した取引は、全取引の相当な部分を占めています。しかし、銀行振込は、世界各地で異なる規則や制限が適用されるため、依然として高額な決済や国境を越える取引で好まれる傾向にあります。加えて、一部の**デジタル決済**取引サービスプロバイダーは、特定の顧客層を引きつけるために専門のウェブサイトを運営しており、これによりオンライン販売における**デジタル決済**の利便性と選択肢がさらに広がっています。

2. **POS(Point of Sale)**:

このセグメントは、市場で第2位のシェアを占めます。スマートフォンの技術革新により、移動中でも小売店の端末でPOS取引を行うことが可能になったことが、グローバル市場の拡大を推進しています。PayPal、Samsung Pay、AliPay、Apple Pay、WeChat Payといったモバイル決済システムは、世界中の企業やサービスにおいて急速に導入され、決済手段として広く受け入れられています。ライフスタイルの変化、日常的な商取引の増加、そしてモバイル決済の急速な発展により、このトレンドは予測期間を通じて継続すると予想されます。**デジタル決済**の成長は、スマートフォンの大規模なユーザーベースに起因しており、スマートフォンのさらなる進化が市場の成長を牽引すると見込まれています。

**最終用途産業別分析:**

市場は「小売」、「エンターテイメント」、「ヘルスケア」、「ホスピタリティ」、および「その他」のセグメントに分類されます。

1. **小売(Retail)**:

このセグメントは、予測期間中に年平均成長率(CAGR)12.2%で進展し、市場最大のシェアを占めると予測されています。顧客行動の変化が決済市場に大きな影響を与えており、キャッシュレス経済、モバイルバンキング、即時決済、デジタルコマース、そして規制当局の影響力拡大といったトレンドが小売決済市場を形成しています。このセグメントの成長を促進する主要な要因の一つは、小売決済において消費者がモバイルベースの決済ソリューションをますます採用していることです。世界中で無人店舗の数が増加していることも、この市場の拡大と同時に進行しています。さらに、食料品、衣料品、その他の必需品をeコマースウェブサイトを通じて注文する顧客が増加しているため、eコマース業界は需要の急増を経験しており、ほとんどの顧客が**デジタル決済**手段を好む傾向にあります。

2. **ヘルスケア(Healthcare)**:

このセグメントは、第2位のシェアを占めます。病院における**デジタル決済**の利用を促進する主な要因は、インフラを強化するための政府のイニシアチブと、患者の増加による長い待ち時間です。また、多くの国で高齢化が進む中、ユーザーフレンドリーな**デジタル決済**オプションがあることは、幅広い年齢層における**デジタル決済**の普及を促進する上で肯定的な動きとなる可能性があります。さらに、パンデミックは、遠隔医療や非接触型決済オプションなど、ヘルスケアにおける多くの消費者向けテクノロジー革新を加速させました。2021年にInstaMedが発表した調査によると、回答者の85%が医療費や保険料の支払いに電子決済方法を利用することを好み、82%がすべてのヘルスケア決済を統合したいと望んでいることが示されており、ヘルスケア分野における**デジタル決済**の需要の高さが伺えます。

3. **エンターテイメント、ホスピタリティ、その他**:

これらのセグメントも**デジタル決済**の恩恵を受けていますが、詳細な分析データは提供されていません。しかし、これらの産業においても、顧客体験の向上、効率化、そして利便性の追求から**デジタル決済**の導入が進んでいると考えられます。

### 地域別分析 (Regional Analysis)

**デジタル決済**市場の成長は地域によって異なり、各地域の独自の要因が市場の進展に影響を与えています。

1. **アジア太平洋地域(Asia-Pacific)**:

この地域は、予測期間中に年平均成長率(CAGR)13.25%で成長し、市場をリードするシェアを占めると予測されています。アジア太平洋地域の各国は、決済業界の改善に向けて多大な努力を払ってきました。例えば、アジア決済ネットワーク(APN)を構成する11のアジア諸国(フィリピン、中国、シンガポール、マレーシア、タイ、ベトナム、インドネシア、韓国、日本、ニュージーランド、オーストラリア)は、地域内の国際銀行取引を促進するために協力しています。

特に**中国とインド**は、より大きな市場を確立すると予想されています。中国では、スマートフォンの広範な利用と銀行口座の普及が**デジタル決済**の成長を牽引する主要因となっています。加えて、中国の銀行は、国境を越える決済を容易にするために他の当事者と協力しています。例えば、カード間および国際決済プラットフォームであるPayment社とTencent HoldingsのFinTech事業は、2021年12月にTencentのWeChatサービスを介してユーザーが資金を受け取れる技術を構築するために提携しました。一方、インド政府の主要プログラムである「Digital India」は、インドを誰もがインターネットにアクセスできる社会へと変革することを目指しています。電子情報技術省は、**デジタル決済**を推進することでインフラを改善し、その認知度を高めることを目指しています。

2. **北米(North America)**:

この地域は、**デジタル決済**市場において年平均成長率(CAGR)12.25%と、最も速い成長率を記録すると予想されています。クラウドコンピューティング、生体認証、人工知能(AI)、ブロックチェーンなどの新しい決済技術がこの地域で台頭し、勢いを増しています。これらの技術は、**デジタル決済**のユーザーエクスペリエンス、セキュリティ、および効率性を向上させるために設計されています。例えば、生体認証は、顔認識、虹彩スキャン、指紋などを利用して受取人または支払人の身元を確認し、セキュリティを大幅に強化します。**デジタル決済**体験の向上に伴い、この地域のeコマース売上も増加しています。この増加は、オンライン購入に対する顧客の慣れと、携帯型およびモバイルデバイスの使用が増加していることを反映しています。

さらに、Googleは米国連邦準備制度に対し、インドのUPI(Unified Payments Interface)パラダイムを**デジタル決済**に採用するよう奨励しました。企業向けソフトウェアプラットフォームと**デジタル決済**ソリューションのプロバイダーであるInfibeam Avenues Ltdによると、収益で世界第2位の**デジタル決済**市場である米国は、近年成長を遂げています。カナダの**デジタル決済**市場も、決済システムの近代化、国内外の決済イノベーション、決済サービスプロバイダー、そして将来に向けて決済セクターを再構築するための規制イニシアチブによって引き続き影響を受けています。これらすべての側面が、北米の**デジタル決済**市場を後押ししています。

### 結論

世界の**デジタル決済**市場は、技術革新、消費者の行動変容、そして政府の積極的な支援によって、今後も力強い成長が期待されます。サイバーセキュリティの脅威やデジタル格差といった課題は残るものの、金融包摂の拡大や新たな技術の導入が、市場にさらなる機会をもたらすでしょう。特にアジア太平洋地域と北米地域が、その成長を牽引する主要なエンジンとなる見込みです。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のデジタル決済市場規模分析

- 世界のデジタル決済市場概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- 世界のデジタル決済市場概要

- 北米市場分析

- 概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 米国

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- カナダ

- 欧州市場分析

- 概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 英国

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 中国

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- UAE

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- ブラジル

- 決済方法別

- 概要

- 決済方法別(金額ベース)

- POS(販売時点情報管理)

- 金額ベース

- オンライン販売

- 金額ベース

- 取引タイプ別

- 概要

- 取引タイプ別(金額ベース)

- 国内

- 金額ベース

- 国境を越えた取引

- 金額ベース

- 支払いモード別

- 概要

- 支払いモード別(金額ベース)

- カード

- 金額ベース

- ACH送金

- 金額ベース

- デジタルウォレット

- 金額ベース

- その他

- 金額ベース

- 企業規模別見通し

- 概要

- 企業規模別見通し(金額ベース)

- 大企業

- 金額ベース

- 中小企業

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 小売

- 金額ベース

- エンターテイメント

- 金額ベース

- ヘルスケア

- 金額ベース

- ホスピタリティ

- 金額ベース

- 家電

- 金額ベース

- その他

- 金額ベース

- 決済方法別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合環境

- プレーヤー別デジタル決済市場シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- PayPal Holdings Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格(ASP)

- SWOT分析

- 最近の動向

- Visa Inc.

- MasterCard Incorporated (MasterCard)

- Amazon Payments Inc. (Amazon.com Inc.)

- Alphabet Inc.

- Apple Inc.

- Mobiamo Inc.

- Paytm (One97 Communications Limited)

- Stripe Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

デジタル決済とは、現金や小切手のような物理的な媒体を用いることなく、電子的に金銭のやり取りを行う支払方法の総称でございます。インターネットやモバイルネットワークを通じて、デジタル化された貨幣価値の移動を可能にする技術であり、現代社会においてその利便性と効率性から急速に普及が進んでおります。利用者はスマートフォンやカード、あるいはオンラインアカウントを介して、商品やサービスの代金を支払ったり、個人間で送金したりすることが可能でございます。これにより、時間や場所の制約を大幅に軽減し、より迅速かつ安全な取引を実現いたします。

デジタル決済には多岐にわたる種類が存在いたします。最も身近なものとしては、スマートフォンを利用したモバイル決済が挙げられます。これは専用のアプリを介して、登録済みのクレジットカード情報や銀行口座、あるいはチャージした電子マネーから支払いを行う形式でございます。また、QRコードを読み取る方式や、端末をかざすだけで決済が完了する非接触型決済も広く利用されております。これらのモバイル決済は、実店舗での少額決済からオンラインショッピングまで、幅広いシーンで活用されております。

クレジットカードやデビットカードもデジタル決済の重要な形態でございます。これらのカードは、物理的なカードとして発行されるものの、その決済プロセスは完全に電子的に行われます。店舗ではカードリーダーに差し込んだり、スワイプしたり、あるいは非接触でかざしたりして利用され、オンラインではカード番号や有効期限などの情報を入力することで支払いが完了いたします。プリペイドカードも、あらかじめチャージされた金額の範囲内で利用できるデジタル決済の一種として普及しており、予算管理にも役立てられております。

さらに、オンラインバンキングを通じた銀行送金も、伝統的ながらもデジタル決済の一環でございます。インターネットバンキングのプラットフォームを利用して、個人口座から別の口座へ直接資金を移動させることができ、公共料金の支払いや家賃の振り込み、高額なオンラインショッピングの決済などに広く用いられております。これらの決済は、決済ゲートウェイと呼ばれる仲介システムを介して行われることが多く、金融機関間の連携によってスムーズな資金移動が保証されます。

デジタル決済の利用用途は非常に広範でございます。日常のコンビニエンスストアやスーパーマーケットでの買い物、レストランやカフェでの飲食代の支払い、交通機関の運賃決済、オンラインでの商品購入やサービス利用料の支払い、さらには友人や家族への個人間送金、海外送金など、枚挙にいとまがございません。企業にとっては、レジ業務の効率化や現金管理コストの削減、顧客データの収集と分析によるマーケティング戦略の強化といったメリットがあり、消費者にとっては、小銭を用意する手間が省けること、ポイントやキャッシュバックといった特典が得られること、そして利用履歴が明確に残ることで家計管理がしやすくなることなどが利点として挙げられます。

デジタル決済を支える基盤技術は多岐にわたります。まず、インターネットやモバイル通信網といったネットワークインフラは、決済情報を瞬時に伝達するために不可欠でございます。情報の安全なやり取りを保証するためには、暗号化技術が極めて重要であり、SSL/TLSなどのプロトコルが広く用いられております。また、クレジットカード情報などの機密データを保護するために、トークン化技術が活用されております。これは、実際のカード番号の代わりに無意味な文字列である「トークン」を生成・利用することで、万が一データが漏洩しても悪用されにくい仕組みでございます。

不正利用を未然に防ぐための技術も進化を続けております。AIを活用した不正検知システムは、リアルタイムで取引パターンを分析し、異常な動きを検知するとアラートを発したり、取引をブロックしたりいたします。ユーザー認証の面では、パスワードに加え、指紋認証や顔認証といった生体認証技術が普及し、セキュリティと利便性を両立させております。NFC(近距離無線通信)やBluetoothといった無線通信技術は、非接触型決済やデバイス間の連携に用いられ、QRコード技術は情報の迅速な読み取りと処理を可能にします。さらに、クラウドコンピューティングは、膨大な取引データの処理と保管、システムの柔軟な拡張を支える重要な役割を担っております。近年では、ブロックチェーンのような分散型台帳技術も、その透明性と改ざん耐性から、新たな決済システムやデジタル通貨の基盤として注目を集めております。

このように、デジタル決済は多種多様な技術によって支えられ、私たちの生活に深く浸透しております。その進化はとどまることを知らず、将来的にはAIとの融合によるパーソナライズされた決済体験の提供や、新たなデジタル通貨の登場など、さらなる発展が期待されております。デジタル決済は、単なる支払手段を超え、経済活動の効率化、金融包摂の推進、そして新たなビジネスモデルの創出に貢献する、現代社会に不可欠なインフラの一つでございます。