デジタルPCR市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## デジタルPCR市場に関する詳細な分析レポート

### 1. 市場概要と予測

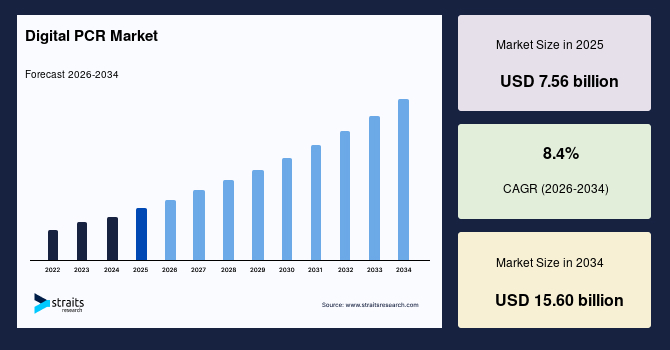

グローバルなデジタルPCR市場は、2025年には75.6億米ドルの規模に達すると評価されており、2034年までには156.0億米ドルに成長すると予測されています。この予測期間における年平均成長率(CAGR)は8.4%と見込まれており、市場の堅調な拡大を示しています。市場成長の主要な推進要因としては、感染症の有病率の増加と、個別化医療に対する認識と受容の急増が挙げられます。

デジタルPCR(dPCR)は、核酸、特にDNAを定量し、精密に分析するための革新的な技術です。これはポリメラーゼ連鎖反応(PCR)の一種であり、サンプルを数千から数百万の個別の反応区画に分割することで、高い感度と特異性をもって標的分子を絶対定量することを可能にします。デジタルPCRは、基礎研究および応用研究、臨床診断、法医学など、多岐にわたる分野で大きな可能性を秘めています。その応用範囲は、コピー数多型(CNV)の検出、希少配列の検出、変異検出、miRNA分析、遺伝子発現解析、次世代シーケンシング(NGS)サンプル定量など、広範にわたります。

現在の市場で最も顕著なトレンドの一つは、腫瘍学、特に液体生検アプリケーションにおけるデジタルPCRの採用拡大です。臨床医が微小残存病変(MRD)のモニタリング、早期再発の検出、治療効果の追跡において循環腫瘍DNA(ctDNA)への依存度を高めるにつれて、デジタルPCRの比類ない感度と希少変異を定量する能力が、その採用を促しています。精密なゲノム測定が治療決定に直接影響を与える個別化医療の台頭により、この傾向はさらに加速しています。そのため、がん診断に特化した企業や臨床検査機関は、デジタルPCRをワークフローに統合し、高度な機器と消耗品に対する持続的な需要を生み出しています。

技術の進歩も市場を牽引しています。マイクロ流体技術、高密度液滴生成、チップベースの分割技術における進歩は、スループットを向上させるとともに、試薬コストを削減し、これまでの大規模な採用を妨げていた歴史的な制約を克服しました。同時に、ベンダーはサンプル前処理、増幅、分析を合理化されたワークフローに統合した自動化プラットフォームを導入しており、これらは臨床現場での使用に適しています。このような自動化への傾向は、オペレーターへの依存を減らし、一貫した結果を保証し、高度に専門化された研究室以外のより広範なユーザー層にデジタルPCRの利用を拡大しています。

バイオ医薬品および遺伝子治療産業の成長も、製造および品質管理におけるデジタルPCRの強い需要を生み出しています。デジタルPCRは、ウイルスベクターの定量、トランスジーンコピー数の測定、ゲノム編集効率の評価、製品効力の検証において重要な役割を果たします。これらの治療モダリティは、開発全体を通じて厳格な規制遵守と精密な特性評価を必要とするため、デジタルPCRは推奨される分析方法となっています。細胞・遺伝子治療のパイプラインが拡大し続けるにつれて、正確で再現性があり、規制上許容される定量化の必要性が市場を強化しています。

### 2. 市場の推進要因(Drivers)

デジタルPCR市場の成長を促進する主要な要因は多岐にわたります。

* **感染症の有病率の上昇:** 世界中で感染症の発生率が増加していることは、迅速かつ高感度な診断ツールの需要を加速させています。デジタルPCRは、極めて低いウイルス量や細菌量を正確に検出・定量できるため、早期診断、治療効果のモニタリング、薬剤耐性菌の検出において不可欠なツールとなっています。特に、COVID-19パンデミックのような公衆衛生上の危機は、高精度な核酸検査技術の重要性を浮き彫りにし、デジタルPCRの採用を後押ししました。

* **個別化医療の認識と受容の拡大:** 患者個々の遺伝子情報に基づいた治療法を提供する個別化医療の概念が浸透するにつれて、精密なゲノム解析の需要が高まっています。デジタルPCRは、がんの液体生検における循環腫瘍DNA(ctDNA)の検出、遺伝性疾患のスクリーニング、薬物応答性バイオマーカーの特定などにおいて、その高い感度と定量性から重要な役割を担っています。これにより、治療方針の決定がより正確になり、患者の転帰改善に貢献しています。

* **腫瘍学における採用の拡大と液体生検への応用:** がん診断と治療において、非侵襲的な液体生検の利用が急速に拡大しています。デジタルPCRは、血液中の微量なctDNAから希少な変異を検出する能力に優れており、早期がんのスクリーニング、微小残存病変(MRD)のモニタリング、治療抵抗性の追跡、再発の早期検出に不可欠です。この技術は、がん患者の個別化された治療戦略を立案する上で、他に類を見ない精度を提供します。

* **技術革新と自動化の進展:** マイクロ流体技術、高密度液滴生成、チップベースのパーティション技術における継続的な進歩は、デジタルPCRシステムの性能を飛躍的に向上させています。これにより、より高いスループット、低コストでの試薬利用、そしてより使いやすいシステムが実現しました。さらに、サンプル前処理から増幅、分析までを統合した自動化プラットフォームの登場は、臨床現場での導入を容易にし、オペレーターの専門知識への依存を軽減し、結果の一貫性を保証することで、より広範なユーザー層への普及を促進しています。

* **バイオ医薬品および遺伝子治療産業の成長:** 細胞治療や遺伝子治療のパイプラインが世界的に拡大するにつれて、これらの治療法の開発、製造、品質管理において、デジタルPCRが不可欠なツールとなっています。ウイルスベクターの正確な定量、トランスジーンコピー数の測定、ゲノム編集効率の評価、製品の効力検証など、厳格な規制要件を満たすためには、デジタルPCRの精密な定量能力が不可欠です。これにより、デジタルPCRはこれらの革新的な治療法の安全性と有効性を保証する上で中心的な役割を果たしています。

### 3. 市場の阻害要因(Restraints)

デジタルPCR市場の成長を妨げるいくつかの課題も存在します。

* **機器および消耗品の高コスト:** デジタルPCRプラットフォームは、洗練されたパーティション技術、高度な検出システム、および特殊な試薬を必要とします。これらの要素は、従来の定量的PCR(qPCR)と比較してプレミアムな価格設定となっており、初期投資および継続的な消耗品コストが高額になる傾向があります。特に発展途上地域の多くの診断ラボや、予算が限られた研究機関にとって、この高コストは参入への大きな障壁となっています。超高感度が必要な場合を除き、より低コストの技術が優先されることが多く、広範なアプリケーションにおけるデジタルPCRの日常的な使用を制限しています。

### 4. 市場の機会(Opportunities)

阻害要因がある一方で、デジタルPCR市場には大きな成長機会が存在します。

* **細胞・遺伝子治療開発の規模拡大:** 細胞・遺伝子治療のグローバルなパイプラインが拡大するにつれて、精密な定量化は規制当局の承認を得て、一貫した製品品質を確保するために不可欠となっています。デジタルPCRは、ウイルスベクターの力価、トランスジーンコピー数、ゲノム編集効率、およびオフターゲット効果の測定において、他の従来のqPCRや他の方法では達成が困難なほどの高い信頼性と精度を提供します。このため、バイオ医薬品企業はデジタルPCRを製造および品質管理(QC)ワークフローに深く統合することが予想されており、これにより機器および試薬メーカーにとって高価値で長期的な収益源が創出される大きな機会となっています。デジタルPCRは、これらの最先端治療法の開発と商業化を加速させる上で、決定的な役割を果たすでしょう。

### 5. セグメント分析

デジタルPCR市場は、製品、アプリケーション、およびエンドユーザーによって詳細にセグメント化されています。

#### 5.1. 製品/コンポーネント別

* **消耗品(Consumables):** 2025年には市場全体の64%を占める最大のセグメントです。この大きな市場シェアは、キット、アッセイ、試薬を含むデジタルPCR消耗品に対する高い需要を示しています。消耗品セグメントの優位性は、デジタルPCRプロセスにおける高品質な試薬とキットの重要性を強調しており、信頼性の高い結果を可能にし、遺伝子検査全体の有効性を高める上で不可欠な役割を担っています。

* **ソフトウェア&サービス(Software & Services):** 2034年までに20%のCAGRで最も速い成長を遂げると予測されています。これは、ラボがエンドツーエンドのゲノムデータ管理ソリューションを求める傾向に起因しています。ゲノミクスワークフローの複雑化と生成されるデータ量の増加により、ラボは液滴分類、品質管理、定量計算のための高度な分析プラットフォームの採用を余儀なくされています。AI、クラウドベースの分析、自動化が分子ワークフローにますます統合されるにつれて、このソフトウェアセグメントはデジタルPCRの採用においてますます中心的な役割を果たすと予想されます。

#### 5.2. アプリケーション別

* **臨床診断(Clinical Diagnostics):** 2025年には市場の43%を占める最大のアプリケーション分野です。このセグメントの成長は主に、個別化医療の台頭と、特に腫瘍学における超高感度な核酸検出の必要性の高まりによって推進されています。デジタルPCRは、低存在量の変異検出のための液体生検アッセイ、ウイルス量モニタリング、遺伝性疾患のスクリーニング、抗菌薬耐性の追跡などにますます利用されています。

* **研究(Research):** 学術的および産業的な関心によって、単一細胞解析、希少変異検出、遺伝子編集検証、アッセイ開発などの分野で重要な役割を担っています。臨床診断が主要なセグメントである一方で、研究用途は科学的知識を拡大し、後に臨床用途に移行する新しいデジタルPCRワークフローを検証するために不可欠です。

#### 5.3. エンドユーザー別

* **病院および臨床検査機関(Hospitals and Clinical Laboratories):** 2025年には市場の54%を占める最大のセグメントです。臨床検査機関は、腫瘍学におけるctDNA検出、感染症におけるウイルス量モニタリング、確定診断検査など、極めて精密な定量が必要なアプリケーションのためにデジタルPCRを急速に採用しています。自動化されたデジタルPCRプラットフォームの利用可能性が高まることで、病院がこの技術を日常的な分子ワークフローに統合することが容易になっています。

* **製薬およびバイオテクノロジー(Pharmaceutical and Biotechnology):** 開発中の遺伝子治療および細胞治療の数の増加により、最も速い成長率で拡大すると予測されています。デジタルPCRは、バイオプロセシングおよび品質管理において、ウイルスベクターの測定、トランスジーン統合の定量、ゲノム編集イベントの検証に不可欠なものとなっています。規制の枠組みが精密な分子特性評価を重視するにつれて、製薬およびバイオテクノロジー企業はデジタルPCRへの依存度を高めることが予想されます。

### 6. 地域分析

デジタルPCR市場は、地域によって異なる成長パターンと成熟度を示しています。

* **北米:** グローバルで最大かつ最も成熟したデジタルPCR市場です。高度な医療インフラ、分子診断の広範な採用、ゲノミクス研究への多大な投資が組み合わさって市場を牽引しています。この地域は、主要なデジタルPCR機器メーカーとサプライヤーの強力な存在感の恩恵を受けており、最先端技術と消耗品への容易なアクセスを可能にしています。北米の優位性は、高精度分子検査を日常的なワークフローに積極的に統合する、高度に発達した臨床検査機関、病院、研究機関のネットワークによってさらに強化されています。

* **米国**は、地域市場収益の大部分を占める主要国です。そのリーダーシップは、大規模かつ増加する腫瘍患者人口、ゲノミクス研究への政府および民間からの多額の資金提供、そして活発なバイオテクノロジーおよびバイオ医薬品産業の組み合わせによって支えられています。米国は、液体生検プログラム、精密腫瘍診断、高度な感染症検査の導入において最前線に立っており、これらはすべて低存在量の核酸の正確な検出のためにデジタルPCRに大きく依存しています。

* **アジア太平洋:** 現在、グローバルで最も急速に成長しているデジタルPCR市場です。医療費の増加、分子診断に対する意識の向上、ゲノミクスおよびバイオテクノロジーインフラへの大規模な投資によって牽引されています。この地域では、液体生検、希少変異検出、感染症検査、遺伝子治療の品質管理などのアプリケーションにおける高精度な核酸定量化の必要性により、臨床診断、研究室、バイオ医薬品開発全体でデジタルPCRの急速な採用が進んでいます。医療の近代化を支援する政府のイニシアチブと、民間診断チェーンの拡大が、市場成長に強い推進力を与えています。

* **中国**は、アジア太平洋地域のデジタルPCR市場における主要国であり、地域収益の大部分を占めています。その優位性は、ゲノミクスと精密医療への政府の多大な投資、臨床および研究室の急速な拡大、そしてデジタルPCR機器と消耗品を製造する地元バイオテクノロジー企業の台頭によって支えられています。

* **ヨーロッパ:** 着実に成長しており、規制が厳しく、分子診断と個別化医療に重点を置いた地域です。ヨーロッパにおけるデジタルPCRの採用は、特に腫瘍学、遺伝性疾患スクリーニング、感染症検査において、高精度な核酸定量化が医療システムに統合されることによって推進されています。ヨーロッパ諸国には、確立された臨床検査機関、研究機関、バイオ医薬品産業があり、これらすべてがデジタルPCR技術の利用増加に貢献しています。

* **ドイツ**は、ヨーロッパのデジタルPCR市場における主要国として際立っており、地域収益の大きなシェアを占めています。ドイツの優位性は、高度な医療インフラ、強力な研究・学術機関、そして確立されたバイオ医薬品セクターによって支えられています。国内の病院や臨床検査機関は、がん診断、遺伝子検査、遺伝子治療の品質管理のためにデジタルPCRをますます採用しています。

* **ラテンアメリカ:** 分子診断に対する意識の高まり、医療インフラの拡大、高度な検査室技術への投資の増加を特徴とする新興地域です。この地域におけるデジタルPCRの採用は、北米やヨーロッパと比較してまだ初期段階にありますが、腫瘍学、感染症、遺伝子検査における高感度検出の必要性によって、明確な上昇傾向が見られます。政府および民間の医療機関は、特にがん治療、感染症モニタリング、公衆衛生プログラムにおける高度な診断のためのイニシアチブをますます支援しています。

* **ブラジル**は、ラテンアメリカのデジタルPCR市場における主要国であり、地域収益の大部分を占めています。その優位性は、比較的進んだ医療システム、分子診断を必要とする大規模な人口、そして高精度技術に投資するいくつかの民間診断チェーンと研究機関の存在によって支えられています。

* **中東・アフリカ(MEA):** 現在、医療および研究現場における高度な分子診断の段階的な採用を特徴とする新興段階にあります。この地域では、特に腫瘍学、感染症検査、遺伝性疾患スクリーニングにおいて、高感度な核酸定量化の利点に対する意識が高まっています。採用は主に主要な病院、研究センター、公衆衛生研究所に集中しています。

* **サウジアラビア**は、MEA地域における主要国であり、市場の大きなシェアを占めています。そのリーダーシップは、近代的な医療インフラ、ゲノム医療プログラム、分子診断研究所への政府の多大な投資によって推進されています。サウジアラビアの「ビジョン2030」イニシアチブは、臨床および研究ワークフローへのデジタルPCRなどの高度な診断技術の統合を含む医療の近代化を優先しています。

### 7. 競合環境

デジタルPCR市場で事業を展開している主要なプレーヤーには、F. Hoffmann-La Roche Ltd.、Abbott、Thermo Fisher Scientific Inc.、Danaherなどが含まれます。これらの主要な市場プレーヤーは、新製品の発売、地理的拡大、パートナーシップ、コラボレーション、新興地域や経済的に有利な地域での合併・買収などのマーケティング戦略を採用しています。市場プレーヤーは、既存製品のアプリケーションを拡大するために協力しています。また、企業は既存のPCR機器と互換性のある様々な疾患適応症向けの新しい検査法を開発しています。このような競争環境は、技術革新と市場の成長をさらに促進しています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

-

-

-

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

-

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

-

-

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

-

- 規制の枠組み

-

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 世界のデジタルPCR市場規模分析

-

- 世界のデジタルPCR市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

-

-

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- 米国

-

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- カナダ

-

-

-

- ヨーロッパ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- 英国

-

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

-

-

- アジア太平洋市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- 中国

-

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

-

-

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- アラブ首長国連邦

-

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

-

-

- ラテンアメリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- ブラジル

-

- コンポーネント別

- 概要

- コンポーネント別金額

- 消耗品および試薬

- 金額別

- ソフトウェアおよびサービス

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 臨床診断

- 金額別

- 研究

- 金額別

- バイオ医薬品および産業用アプリケーション

- 金額別

- その他

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 病院および臨床検査室

- 金額別

- 製薬およびバイオテクノロジー企業

- 金額別

- 学術および政府研究機関

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

-

-

- 競合状況

- デジタルPCR市場のプレーヤー別シェア

- M&A契約と提携分析

-

- 市場プレーヤー評価

- 4basebio AG

-

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Bio-Rad Laboratories, Inc.

- Fluidigm Corporation

- Combinati, Inc.

- MERCK KGAA

- Qiagen N.V

- RainDance Technologies

- Agilent Technologies, Inc.

- Thermo Fisher Scientific, Inc.

- Stilla Technologies

- Sysmex Corporation

- JN Medsys

- Promega Corporation

- Takara Bio Inc.

- Standard BioTools Inc. (旧 Fluidigm)

- Illumina, Inc.

- Abbott Laboratories

- Naveris, Inc.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

-

-

“`

*** 本調査レポートに関するお問い合わせ ***

デジタルPCRは、核酸の絶対定量を行うための高感度な分子生物学的手法です。これは、従来の定量的PCR(qPCR)とは異なり、標準曲線を用いることなく目的の核酸分子数を直接数えることを可能にします。その原理は、サンプルを数万から数百万個の微小な反応区画に分画し、それぞれの区画内でPCR反応を行うことにあります。各区画が目的の核酸分子を含むか否か(陽性か陰性か)を二値的に判定し、元サンプル中の核酸分子の総数を統計学的に推定します。この分画により、ごく少量のターゲット分子であっても高精度に検出・定量できる点が最大の特徴であり、特に低濃度サンプルや希少変異の検出で優れた性能を発揮します。

デジタルPCRには主に二つのタイプが存在します。一つは液滴デジタルPCR(droplet digital PCR, ddPCR)であり、油と水の乳化技術を用いてサンプルを微細な液滴に分画します。各液滴が独立したPCR反応槽となり、反応後には蛍光シグナルによって陽性液滴と陰性液滴が区別されます。もう一つはチップベースデジタルPCRで、これは専用のマイクロ流体チップ上に設けられた多数の物理的な反応ウェルやチャンバーでPCR反応を行います。どちらのタイプも、多数の独立した反応区画で単一分子レベルの検出と絶対定量を実現します。

この技術は、その高い感度と絶対定量の能力から、多岐にわたる分野で応用されています。例えば、がんのリキッドバイオプシーにおいて、血液中のごく微量な循環腫瘍DNA(ctDNA)に含まれる希少変異の検出に非常に有効です。また、遺伝子コピー数多型(CNV)の正確な解析、ウイルスや細菌などの病原体の超低濃度での検出と定量、さらには次世代シーケンサー(NGS)ライブラリの正確な定量などにも用いられます。低発現遺伝子の定量、環境DNA分析、食品検査におけるアレルゲンやGMOの検出といった分野でも有用です。

デジタルPCRは、定量的PCR(qPCR)と比較し、標準曲線不要な絶対定量と低コピー数ターゲットへの高い精度・感度で優れます。次世代シーケンサー(NGS)とは相補的な関係にあり、NGSが網羅的な遺伝子解析を行う一方、デジタルPCRは特定のターゲット配列を高感度かつ高精度に定量します。そのため、NGSで検出された希少変異の検証、NGSでは検出困難な超低頻度変異のスクリーニング、NGSライブラリの精密な定量に活用されます。マイクロ流体技術はデジタルPCRの基盤であり、サンプルを微細な区画に効率的に分画する上で不可欠です。蛍光検出技術も陽性反応識別の重要な要素です。これらの関連技術との組み合わせにより、デジタルPCRは現代の分子診断や研究において不可欠なツールへと進化しています。