デジタルプロセスオートメーション市場規模・シェア分析:成長動向と予測 (2025年~2030年)

デジタルプロセス自動化市場レポートは、コンポーネント(ソリューションおよびサービス)、展開(オンデマンドおよびオンプレミス)、組織規模(中小企業および大企業)、エンドユーザー(BFSI、製造業、IT・通信、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルプロセスオートメーション(DPA)市場は、その規模、成長、および業界トレンドにおいて注目すべき変化を遂げています。本レポートは、DPA市場の現状と将来予測について詳細に分析したものです。

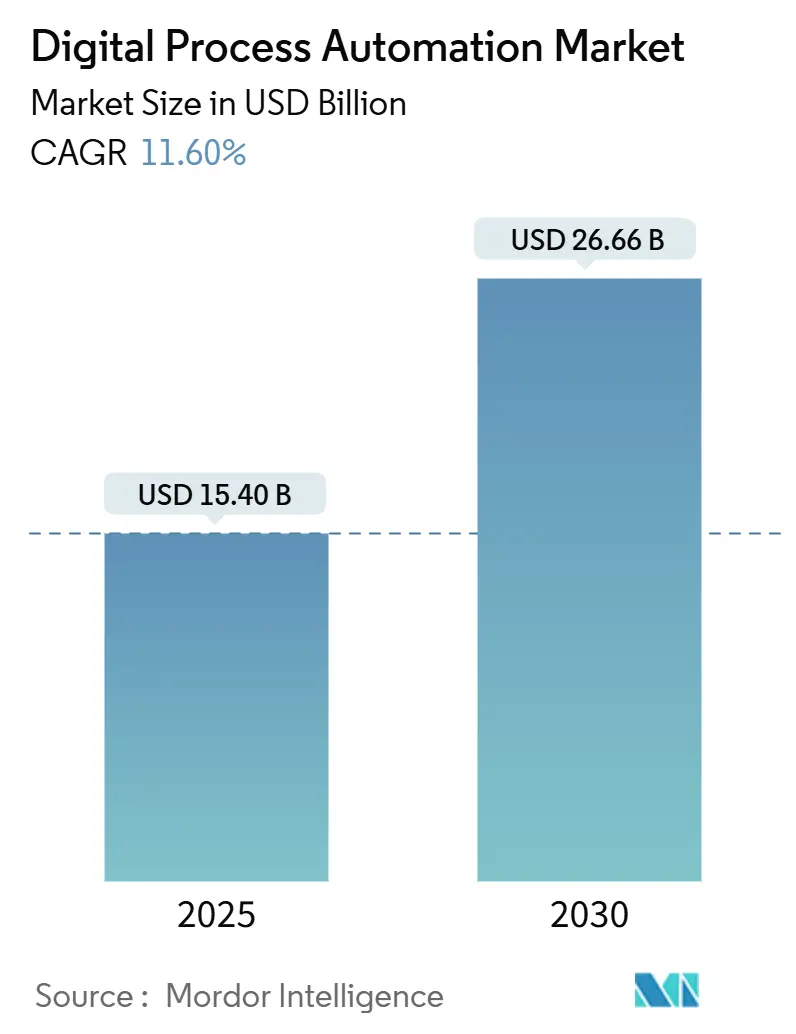

市場概要と予測

DPA市場は、2025年には154億米ドルと推定され、2030年までに266.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.6%です。この成長は、タスク中心のロボティック・プロセス・オートメーション(RPA)から、データ駆動型でAIを強化したハイパーオートメーションへの企業戦略の決定的な転換を反映しています。ベンダーは、生成モデル、プロセス・マイニング診断、イベント駆動型オーケストレーションを統合した統一されたローコードプラットフォームに注力しており、ビジネスチームが広範なコーディングなしでワークフロー設計を直接制御できるようにしています。

市場の拡大は、規制対象分野における監査対応ガバナンスの必要性の高まり、サステナビリティ報告義務の増加、および企業がサイクルタイムを短縮しつつ顧客体験スコアを向上させることを促す競争激化によっても促進されています。競争環境は、クラウドハイパースケーラーがネイティブAI機能を自動化スイートに組み込むことで再形成されており、従来の既存企業に価格圧力をかけ、プラットフォームの統合を加速させています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場セグメントと動向

DPA市場は、コンポーネント(ソリューション、サービス)、展開(オンデマンド、オンプレミス)、組織規模(中小企業、大企業)、エンドユーザー(BFSI、製造、IT・通信など)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。

* コンポーネント別: 2024年にはソリューションセグメントがDPA市場シェアの55.2%を占めましたが、サービスセグメントは2025年から2030年にかけて13.4%のCAGRで拡大すると予測されています。これは、ソフトウェアだけでは根強いプロセスを再構築できないという認識が高まっているためです。サービス収益は、AIモデルトレーニング、クロスプラットフォーム統合、およびマネージド最適化からますます得られています。

* 展開別: 2024年にはオンデマンドプラットフォームがDPA市場規模の58.9%を占め、2030年までに12.9%のCAGRを記録すると予想されています。これは、弾力的なスケーリングとサブスクリプション経済が予算責任者に響いているためです。

* 組織規模別: 2024年には大企業が収益シェアの72.1%を占めましたが、中小企業(SME)は12.7%のCAGRで最も急速に成長しているコホートです。これは、ベンダーが価格設定を簡素化し、テンプレートライブラリを提供しているためです。

* エンドユーザー別: 2024年にはBFSI(銀行、金融サービス、保険)がDPA市場の28.1%を占めましたが、ヘルスケアは2030年までに14%のCAGRで最も高い成長率を示すと予想されています。これは、リアルタイムの成果追跡を要求する価値ベースのケアモデルによって推進されています。

市場の推進要因

1. バックオフィス効率の自動化に対する需要の増加: 企業はバックオフィスの変革を単なるコスト削減ではなく、成長のレバーと見なしています。インテリジェントな文書処理と意思決定自動化の組み合わせにより、主要銀行ではローン組成における手作業が40〜60%削減されています。

2. 市民開発者を可能にするローコード/ノーコードの採用: ローコードの使用が急増し、自動化のワークロードが集中型ITからビジネスユニットに移行しています。Microsoftは2024年にPower Platformの市民開発者の採用が500%増加したと報告しています。

3. ハイパーオートメーションのためのDPAとAIおよびRPAの統合: ハイパーオートメーションは、プロセス・マイニング、ロボティック自動化、および高度な分析を単一の環境で組み合わせます。大規模言語モデル(LLM)を搭載した自然言語ワークフロー設計により、ユーザーはルールを設定する代わりに結果を記述できるようになり、参入障壁が低減されます。

4. 監査可能なデジタルワークフローに対する規制主導の必要性: 自動化されたフローに組み込まれたリアルタイム監視は、継続的なコンプライアンスを提供し、事後監査への依存を大幅に削減します。Basel III報告は、主要銀行内で完全に追跡可能なプロセスで運用されており、規制当局の検査を容易にしています。

市場の抑制要因

1. 熟練したプロセス自動化人材の不足: プロセス分析、技術的専門知識、および変更管理を兼ね備えた専門家に対する需要は供給を上回っています。企業は社内アカデミーに資金を提供し、大学と提携していますが、専門職の育成には時間がかかります。

2. データセキュリティとプライバシーのリスク: 自動化されたフローは複数のシステムに触れるため、サイバーリスクの表面積が拡大します。機械学習パイプラインは意図せずに機密性の高いトレーニングデータを公開する可能性があり、これを防ぐためにより厳格な制御の実施が求められます。

地域分析

* 北米: 2024年の収益の36.2%を占め、成熟したクラウドインフラ、豊富なベンチャーキャピタル、および企業がAIをコア業務に早期に導入する意欲により、最大の市場となっています。

* アジア太平洋: 2030年までに13.8%のCAGRで最も急速に成長する地域です。中国はスマートファクトリー投資をリードし、プロセス自動化と産業用センサーを組み合わせて適応型スケジューリングを実現しています。インドのITサービス大手は、政府の「デジタル・インディア」政策に支えられ、内部ボットを展開して利用率と顧客対応を向上させています。

* ヨーロッパ: イノベーションと厳格な監視のバランスを取っています。提案されているAI法は、透明性とバイアス軽減を義務付けており、自動化の設計に最初から影響を与えています。

競争環境

DPA業界は中程度の集中度を示しており、主要ベンダーは買収を通じて隣接する機能を統合しています。IBMはプロセス・マイニング資産を吸収してオーケストレーションスイートを強化し、MicrosoftはAIアシスタントとプロセス分析をPower Platformに組み込んで定着性を高めています。ServiceNowは2025年にProcess Streetを買収し、直感的なドキュメントツールを追加することでミッドマーケットでの地位を強化しました。

競争の場は、機能チェックリストからエコシステムの広範さに移行しています。ハイパースケーラーはクラウドのフットプリントを活用し、インフラ、AI、自動化を統一されたSLAの下でパッケージ化しており、純粋なベンダーはドメイン固有のコンテンツと事前検証済みのコネクタを通じて差別化を図ることを余儀なくされています。

主要企業

* Pegasystems Inc.

* IBM Corporation

* Appian Corporation

* ServiceNow Inc.

* Oracle Corporation

最近の業界動向

* 2025年10月: ServiceNowはProcess Streetを21億米ドルで買収し、高度なプロセス・マッピング資産でワークフローカタログを拡大しました。

* 2025年9月: MicrosoftはPower Platformと統合されたAzure Process Miningをリリースし、AIガイドによる発見とワンクリック自動化の実装を提供しました。

* 2025年8月: IBM Watson Orchestrateは、会話型ワークフロー作成のための生成AIを追加し、ビジネスユーザーが自然言語でフローを設計できるようにしました。

* 2025年7月: AppianはCelonisの技術を8億5000万米ドルで買収し、プロセスインテリジェンスとローコード自動化を融合させました。

DPA市場は、技術革新とビジネスニーズの変化に牽引され、今後も力強い成長が期待されます。企業は、効率性向上、顧客体験改善、およびコンプライアンス強化のために、DPAソリューションの導入を加速させていくでしょう。

デジタルプロセスオートメーション(DPA)市場に関する本レポートは、デジタル技術を活用してプロセス、ワークフロー、または機能を自動化するDPAの現状と将来展望を詳細に分析しています。DPAは、特にAI(人工知能)やML(機械学習)技術との統合により、その重要性を増しています。企業は、バックオフィス業務の効率化や、小売融資、顧客オンボーディング、顧客サポートなどのプロセス管理を強化するために、ビジネスプロセスマネジメント(BPM)に依存してきました。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* バックオフィス業務における自動化された効率性への需要の高まり。

* ローコード/ノーコード開発の普及による市民開発者の育成。

* AIおよびRPA(ロボティックプロセスオートメーション)との統合によるハイパーオートメーションの実現。

* 監査可能なデジタルワークフローに対する規制要件。

* イベント駆動型APIファーストのマイクロジャーニー自動化。

* ESG(環境・社会・ガバナンス)報告に対応するためのサステナビリティワークフローのデジタル化。

一方で、市場の成長を阻害する要因も存在します。

* プロセス自動化に熟練した人材の不足。

* 重要なワークフローにおけるデータセキュリティとプライバシーのリスク。

* レガシーシステムの断片化による統合コストの増加。

* 自動化された意思決定におけるアルゴリズムバイアスの精査。

「市場概観」の章では、市場の概要に加え、マクロ経済要因の影響、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。

本レポートでは、DPA市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ソリューションとサービス。

* 展開モデル別: オンデマンド(クラウドベース)とオンプレミス。

* 組織規模別: 中小企業と大企業。

* エンドユーザー別: 銀行・金融サービス・保険(BFSI)、製造業、IT・通信、航空宇宙・防衛、ヘルスケア、小売・消費財、その他のエンドユーザー。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

DPA市場は、2025年には154億米ドルの価値があると評価されており、2030年までに266.6億米ドルに達すると予測されています。これは、堅調な成長が見込まれることを示しています。

主要なトレンドと成長予測としては、以下の点が挙げられます。

* 地域別: 北米は、成熟したクラウドインフラとAIの早期導入により、2024年の収益の36.2%を占め、市場を牽引しています。

* エンドユーザー別: ヘルスケア分野のワークフローは、デジタルトランスフォーメーションとコンプライアンスの必要性から、2030年までに年平均成長率(CAGR)14%で最も速く成長すると予測されています。

* 展開モデル別: クラウドベースの展開(オンデマンド)は、2025年から2030年の間にCAGR 12.9%を記録し、急速に拡大すると見込まれています。

* コンポーネント別: 企業がDPAの価値を最大限に引き出すためにアドバイザリー、統合、最適化の専門知識を必要とすることから、サービス部門はCAGR 13.4%でシェアを拡大しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。IBM Corporation、Pegasystems Inc.、Appian Corporation、Oracle Corporation、ServiceNow Inc.など、主要な25社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 バックオフィス業務の自動化による効率性向上への需要の高まり

- 4.2.2 ローコード/ノーコードの導入による市民開発者の実現

- 4.2.3 ハイパーオートメーションのためのDPAとAIおよびRPAの統合

- 4.2.4 規制に起因する監査可能なデジタルワークフローの必要性

- 4.2.5 イベント駆動型APIファーストのマイクロジャーニー自動化

- 4.2.6 ESG報告主導のサステナビリティワークフローのデジタル化

- 4.3 市場の阻害要因

- 4.3.1 熟練したプロセス自動化人材の不足

- 4.3.2 重要なワークフローにおけるデータセキュリティとプライバシーのリスク

- 4.3.3 レガシーシステムの断片化による統合コストの増加

- 4.3.4 自動化された意思決定におけるアルゴリズムバイアスの精査

- 4.4 マクロ経済要因が市場に与える影響

- 4.5 サプライチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開別

- 5.2.1 オンデマンド

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 中小企業

- 5.3.2 大企業

- 5.4 エンドユーザー別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 製造業

- 5.4.3 ITおよび電気通信

- 5.4.4 航空宇宙および防衛

- 5.4.5 ヘルスケア

- 5.4.6 小売および消費財

- 5.4.7 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBMコーポレーション

- 6.4.2 ペガシステムズ株式会社

- 6.4.3 アッピアンコーポレーション

- 6.4.4 ビザギグループリミテッド

- 6.4.5 オラクルコーポレーション

- 6.4.6 ソフトウェアAG

- 6.4.7 SS&Cテクノロジーズホールディングス株式会社

- 6.4.8 オープンテキストコーポレーション

- 6.4.9 ニューゲンソフトウェアテクノロジーズ株式会社

- 6.4.10 TIBCOソフトウェア株式会社

- 6.4.11 ニンテックスグローバル株式会社

- 6.4.12 K2ソフトウェア株式会社

- 6.4.13 ボニタソフトS.A.

- 6.4.14 アジャイルポイント株式会社

- 6.4.15 キスフロー株式会社

- 6.4.16 プロセスメイカー株式会社

- 6.4.17 アウラクアンティックS.L.

- 6.4.18 ビズフローコーポレーション

- 6.4.19 ジョゲット株式会社

- 6.4.20 クレアティオEMEAリミテッド

- 6.4.21 サービスナウ株式会社

- 6.4.22 ジェンパクトリミテッド

- 6.4.23 コグニザントテクノロジーソリューションズコーポレーション

- 6.4.24 インフォシスリミテッド

- 6.4.25 ウィプロリミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルプロセスオートメーション(DPA)とは、企業がビジネスプロセス全体をデジタル技術を用いて自動化し、最適化する包括的なアプローチを指します。これは単なる反復作業の自動化に留まらず、エンドツーエンドのプロセスフローを設計、実行、監視、改善することで、業務の効率性、俊敏性、顧客体験の向上を目指すものです。DPAは、ワークフロー管理、ビジネスルールエンジン、ローコード/ノーコード開発プラットフォーム、ロボティックプロセスオートメーション(RPA)、人工知能(AI)といった多様な技術を組み合わせ、人間とシステムの協調作業を最適化し、組織全体の生産性向上と競争力強化に貢献します。

DPAにはいくつかの種類とアプローチが存在します。一つは、ビジネスプロセス管理(BPM)スイートを基盤としたもので、プロセスのモデリング、実行、監視、最適化を一元的に行います。これにより、複雑な業務プロセス全体を可視化し、継続的な改善を可能にします。次に、ワークフロー自動化ツールは、特定の定型的な業務フロー、例えば承認プロセスや申請処理などを自動化するのに特化しています。また、RPAは、既存のシステムインターフェースを介して、人間が行う反復的なデータ入力や情報抽出などの作業を自動化する技術であり、DPAの一部として、特にレガシーシステムとの連携において重要な役割を果たします。さらに、ローコード/ノーコード開発プラットフォームは、専門的なプログラミング知識がなくても、迅速にアプリケーションや自動化フローを構築できるため、現場部門による「市民開発」を促進し、DPAの適用範囲を広げています。近年では、AIや機械学習を統合したインテリジェントオートメーション(IA)が注目されており、非定型業務や意思決定支援、自然言語処理による文書解析など、より高度な自動化を実現しています。

DPAの用途は多岐にわたります。顧客サービスにおいては、問い合わせ対応、オンボーディングプロセス、クレーム処理の自動化により、顧客満足度を向上させます。人事部門では、採用プロセス、従業員のオンボーディング、休暇申請、経費精算などの業務を効率化します。財務・経理部門では、請求書処理、支払い承認、決算業務の自動化により、処理速度を向上させ、ヒューマンエラーを削減します。サプライチェーン管理においては、受発注処理、在庫管理、物流プロセスの最適化に貢献し、サプライチェーン全体の可視性と効率性を高めます。IT運用では、ヘルプデスク対応、システム監視、インシデント管理の自動化により、運用コストを削減し、サービスの安定性を向上させます。また、法務・コンプライアンス分野では、契約管理、規制遵守プロセスの自動化と監査証跡の確保により、リスク管理を強化します。

DPAを支える関連技術は多岐にわたります。前述のRPAは、DPAの実行層として、既存システムとの連携を担います。AIと機械学習は、非構造化データの処理(例:OCRによる文書からの情報抽出、自然言語処理によるテキスト分析)、予測分析、意思決定支援、異常検知などに活用され、自動化のインテリジェンスを高めます。ビジネスプロセス管理(BPM)は、DPAの戦略的基盤であり、プロセスの設計、実行、監視、最適化のためのフレームワークとツールを提供します。ローコード/ノーコード開発プラットフォームは、迅速なアプリケーション開発と自動化フローの構築を可能にし、DPAの導入障壁を下げます。クラウドコンピューティングは、DPAソリューションのインフラとして利用され、スケーラビリティ、柔軟性、コスト効率を提供します。また、データ分析とビジネスインテリジェンス(BI)ツールは、自動化されたプロセスのパフォーマンスを監視し、改善点を特定するために不可欠です。API(Application Programming Interface)連携は、異なるシステムやアプリケーション間でのシームレスなデータ交換と機能連携を可能にし、DPAの適用範囲を広げます。

DPAが注目される市場背景には、いくつかの要因があります。第一に、デジタルトランスフォーメーション(DX)の加速です。企業は競争力を維持し、新たな価値を創出するために、業務プロセスのデジタル化と自動化が不可欠であると認識しています。第二に、労働力不足とコスト削減の必要性です。少子高齢化による労働人口の減少や人件費の高騰は、企業にとって業務効率化と自動化を推進する大きな動機となっています。第三に、顧客体験(CX)の重視です。デジタル化が進む現代において、顧客は迅速でパーソナライズされたサービスを期待しており、DPAはこれを実現するための重要な手段となります。第四に、規制強化とコンプライアンスへの対応です。複雑化する法規制への遵守と、その証跡を確保するために、自動化されたプロセスが有効です。第五に、リモートワークの普及です。場所にとらわれずに業務を遂行できる環境を構築するためにも、デジタル化された自動プロセスが不可欠となっています。これらの要因が複合的に作用し、DPAの導入が加速しています。

DPAの将来展望は非常に明るく、さらなる進化が期待されています。今後は、AIとの融合がさらに進み、より複雑で非定型な業務、例えば顧客の感情分析に基づくパーソナライズされた対応や、市場データに基づく自動的な意思決定など、高度なインテリジェントオートメーションが深化していくでしょう。また、DPA、RPA、AI、ML、BPM、ローコードといった多様な技術を組み合わせ、組織全体の自動化を推進する「ハイパーオートメーション」が主流となると予測されています。ローコード/ノーコードプラットフォームの普及により、IT部門だけでなく、現場のビジネスユーザーが自ら自動化を推進する「市民開発」が拡大し、組織全体の自動化能力が向上します。さらに、プロセスマイニング技術との連携が強化され、既存の業務プロセスを客観的に可視化・分析することで、自動化の対象と効果を最大化するアプローチが一般化するでしょう。ベンダー間の連携やプラットフォームの統合も進み、より包括的でシームレスなDPAソリューションが提供されるようになります。一方で、AIの活用に伴う倫理的課題や、自動化されたプロセスの適切なガバナンス、セキュリティの確保といった側面も重要性を増し、技術の進化と並行して、これらの課題への対応が求められることになります。DPAは、企業の持続的な成長と競争力強化のための不可欠な要素として、今後も進化を続けるでしょう。