デジタルレーダー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

デジタルレーダー市場レポートは、タイプ(アクティブ、パッシブ)、次元(2D、3D、4D)、用途(セキュリティおよび監視、安全など)、エンドユーザー(自動車、防衛および航空宇宙など)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタルレーダー市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、デジタルレーダー市場の規模、シェア、および2030年までの成長トレンドに関する詳細な分析を提供いたします。デジタルレーダー市場は、タイプ別(アクティブ、パッシブ)、次元別(2D、3D、4D)、アプリケーション別(セキュリティ・監視、安全など)、エンドユーザー別(自動車、防衛・航空宇宙など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されております。

# 市場概要

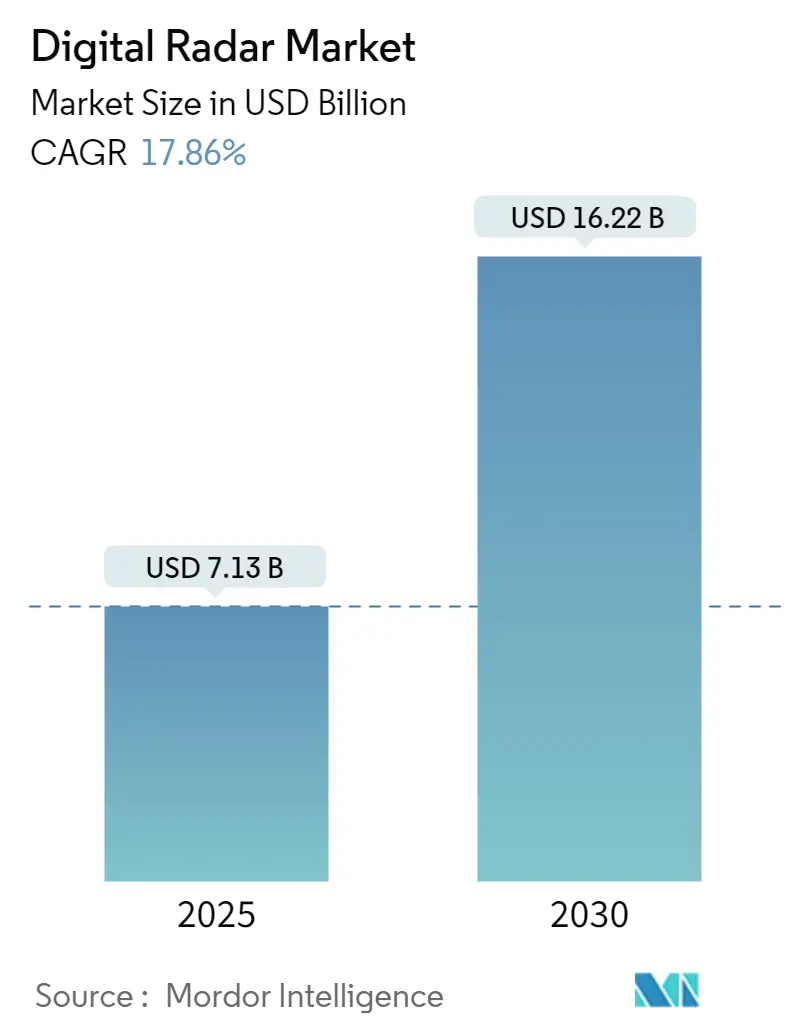

* 調査期間: 2019年~2030年

* 市場規模(2025年): 71.3億米ドル

* 市場規模(2030年): 162.2億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)17.86%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

Mordor Intelligenceの分析によると、デジタルレーダー市場は2025年に71.3億米ドルに達し、2030年には162.2億米ドルまで拡大すると予測されており、この期間におけるCAGRは17.86%に上ります。この急速な成長は、先進運転支援システム(ADAS)に対する規制強化、半導体コストの急速な低下サイクル、および調達優先順位を再構築する防衛近代化プログラムが同時に進行していることを反映しています。

欧州連合および米国における自動緊急ブレーキの義務化は、レーダーの普及を大衆車市場に押し進めています。また、アジア太平洋地域における76-79 GHz帯の適合規制は、より高周波ソリューションへの需要を増幅させています。これと並行して、Texas Instruments、NXPなどのチップメーカーは、ミリ波レーダーの消費電力を1.35W以下に抑えることに成功し、より広範なプラットフォーム統合を可能にしました。防衛機関は、F-16、F-15、ユーロファイターなどの航空機におけるアクティブ電子走査アレイ(AESA)の改修に数十億ドル規模の契約を継続しており、これにより民間航空管制や気象レーダーへのデュアルユース技術の波及効果が生まれています。市場には、60-90 GHz帯のスペクトル混雑や、窒化ガリウムの輸出規制によるサプライチェーンへの影響といったリスクも存在しますが、根本的な成長要因は依然として強力です。

# 主要なレポートのポイント

* タイプ別: 2024年にはアクティブシステムがデジタルレーダー市場シェアの84.32%を占めました。パッシブレーダーシステムは2030年までに18.86%のCAGRで成長すると予測されています。

* 次元別: 2024年には3Dレーダーがデジタルレーダー市場規模の54%を占めました。4Dイメージングレーダーは2030年までに17.91%のCAGRで進展すると予測されています。

* アプリケーション別: 2024年にはセキュリティ・監視が45.43%の収益シェアで市場を牽引しました。安全アプリケーションは2030年までに18.66%のCAGRで拡大する見込みです。

* エンドユーザー別: 2024年には防衛・航空宇宙がデジタルレーダー市場規模の57%を占めました。一方、自動車分野は2025年から2030年の間に18.83%のCAGRを記録すると予測されています。

* 地域別: 2024年には北米がデジタルレーダー市場シェアの32%を占めました。アジア太平洋地域は予測期間中に17.94%のCAGRを記録する見込みです。

# グローバルデジタルレーダー市場のトレンドと洞察

成長要因とその影響分析

デジタルレーダー市場の成長を牽引する主な要因は以下の通りです。

1. 新車におけるADASレーダーの義務化推進(CAGRへの影響: +4.2%)

* 地理的関連性: グローバル(EUおよび米国で早期採用)

* 影響期間: 短期(2年以内)

* 主要自動車市場におけるレーダー対応ADASの義務化規制は、コンプライアンスのタイムラインを短縮しています。EUの一般安全規制により、2024年7月以降に発売される新型モデルには、自動緊急ブレーキ、インテリジェント速度アシスタンス、ドライバー監視機能の搭載が義務付けられ、ベストセラープラットフォームでは1台あたりのレーダーセンサー数が6個以上に増加しています。米国では、2029年9月までにほとんどの小型車で自動緊急ブレーキが義務化され、早期導入インセンティブがすでに調達サイクルに影響を与えています。中国は2022年に従来の24 GHzレーダーの提出を禁止し、自動車メーカーはより広い連続帯域幅と高い物体分類精度を提供する76-79 GHzソリューションへの移行を余儀なくされています。これらの義務化は、数千人の死亡事故を防ぎつつ、大衆車市場全体にレーダー技術を組み込むと予測されています。

2. CMOSミリ波チップセットの小型化とコストダウン(CAGRへの影響: +3.8%)

* 地理的関連性: グローバル(アジア太平洋に集中)

* 影響期間: 中期(2~4年)

* RFからベースバンドへのシングルチップ統合により、レーダーモジュールの部品コストが削減され、平均販売価格は、アナリストがレベル3自律走行の広範な普及に不可欠と見なす1,000米ドルの閾値に近づいています。Texas InstrumentsのAWR1xファミリーは、25%のデューティサイクルで1.35Wという、以前の2チップSiGeアーキテクチャの半分以下の消費電力を実現し、多くのバンパーマウント実装におけるヒートシンクの必要性を排除しています。NXPのTEF82xxトランシーバーとS32R41プロセッサーは、チャネル数を48に拡張し、370mの範囲で1度の方位分解能を可能にしています。低コストのeWLBパッケージングは、フォームファクターと製造コストを同時に圧縮し、エントリーセグメントの乗用車へのデジタルレーダー市場導入を経済的に実現可能にし、産業用および医療用センシングへの拡張経路を開いています。

3. アナログから完全デジタルAESAアーキテクチャへの防衛移行(CAGRへの影響: +2.9%)

* 地理的関連性: 北米および欧州

* 影響期間: 長期(4年以上)

* 米国および同盟国の空軍は、機械式スキャンアンテナを、電子ビームステアリング、低被探知確率モード、統合された電子戦機能をもたらすソフトウェア定義AESAアレイに置き換えています。Northrop GrummanのF-16向けAPG-83アップグレードは、既存の機体を再配線することなく第5世代の探知精度を追加し、2024年に実行された1億2,850万米ドルの契約を支えています。RaytheonのAN/APG-82プログラムは、31億米ドルの上限で2036年まで延長されており、デジタルアップグレードサイクルの持続性を示しています。欧州のパートナーも、Typhoon ECRS Mk.2およびSPY-6海上配備を通じてこの軌跡をたどっており、GaNフロントエンド、熱管理サブシステム、AI駆動型信号処理アップグレードに対する安定したデジタルレーダー市場需要につながっています。

4. 自律走行向け4Dイメージングレーダーの台頭(CAGRへの影響: +3.1%)

* 地理的関連性: グローバルプレミアム自動車セグメント

* 影響期間: 中期(2~4年)

* レーダーを垂直次元に拡張することで、レベル4以上の自律走行に不可欠な物体分類と自由空間マッピングが向上します。Arbe Roboticsの超高解像度センサーは、各フレームで2,000点の点群を生成し、NVIDIAのDRIVE AGXプラットフォームと連携してAIベースの経路計画を実現します。これらのシステムは、従来の3Dレーダーが機能不全に陥る頭上の障害物と路面レベルの危険を区別し、ロボタクシーの展開を妨げる誤検知を軽減します。HiRainの中国OEM生産ロードマップは、2025年後半までの量産出荷を示しており、4Dイメージングがラボでのデモンストレーションから主流の調達スケジュールへと移行していることを裏付けています。

5. AI対応ソフトウェア定義レーダーのアップグレード(CAGRへの影響: +2.4%)

* 地理的関連性: 技術先進地域

* 影響期間: 中期(2~4年)

6. ATCおよび気象レーダーのフェーズドアレイ改修(CAGRへの影響: +1.8%)

* 地理的関連性: 北米および欧州

* 影響期間: 長期(4年以上)

市場の制約とその影響分析

デジタルレーダー市場の成長を阻害する主な要因は以下の通りです。

1. 60-90 GHz帯のスペクトル混雑(CAGRへの影響: -2.8%)

* 地理的関連性: グローバル都市回廊

* 影響期間: 短期(2年以内)

* NHTSAの研究によると、自動車用レーダー間の相互干渉は、多車線交通においてターゲットエコーパワーを上回るノイズフロアを上昇させ、衝突回避の信頼性を低下させる可能性があります。NTIAの更新された60 GHzガイドラインは、非免許通信との共存に対処していますが、波形アジリティと時分割多重化に関する業界の合意はまだ不完全です。迅速な合意がなければ、混雑は短期的なデジタルレーダー市場の信頼性を脅かし、OEMは中心周波数を動的に適応させるコグニティブ無線方式を試すよう促しています。

2. 次世代窒化ガリウム(GaN)レーダーモジュールの輸出規制(CAGRへの影響: -1.9%)

* 地理的関連性: 同盟防衛市場

* 影響期間: 中期(2~4年)

* 2023年の中国によるガリウム輸出規制は、AESA送受信モジュールのサプライチェーンボトルネックを露呈させました。中国は高出力GaNウェハーに必要な世界埋蔵量の約85%を保有しているためです。米国および欧州の防衛大手は、戦略的材料の備蓄と、490億米ドルのマイクロエレクトロニニクス製造能力への投資を加速させています。しかし、これらの取り組みが実を結び、サプライチェーンの脆弱性が完全に解消されるまでには時間を要するため、GaNレーダーモジュールの供給は中期的に制約を受けると予想されます。

3. 自動運転車(AV)の規制と消費者受容の遅れ(CAGRへの影響: -1.5%)

* 地理的関連性: 世界

* 影響期間: 長期(5年以上)

* 自動運転技術の進歩にもかかわらず、世界的な規制の枠組みは依然として断片的であり、AVの展開を妨げています。米国では、州レベルでの規制のばらつきが、企業が全国規模でAVをテストおよび展開する能力を複雑にしています。欧州連合では、国連欧州経済委員会(UNECE)の規制がL3自動運転システムを対象としていますが、L4およびL5の完全自動運転車に対する統一されたアプローチはまだ確立されていません。さらに、自動運転技術に対する消費者の信頼と受容は、安全性への懸念、倫理的ジレンマ、および高コストによって依然として低いままです。これらの要因は、AV市場の成長を鈍化させ、レーダーセンサーの需要に長期的な影響を与える可能性があります。

4. サイバーセキュリティの脅威とデータプライバシーの懸念(CAGRへの影響: -1.2%)

* 地理的関連性: 世界

* 影響期間: 長期(5年以上)

* コネクテッドカーや自動運転車の普及に伴い、レーダーシステムを含む車載電子システムは、サイバー攻撃の新たな標的となっています。悪意のあるアクターは、レーダーデータを改ざんしたり、システムを無効にしたりすることで、衝突回避システムを危険にさらし、車両の安全性を損なう可能性があります。2022年には、自動車業界を標的としたサイバー攻撃が前年比で約20%増加し、データ侵害やシステム障害が報告されています。このような脅威は、OEMがサイバーセキュリティ対策に多額の投資を行うことを余儀なくさせ、開発コストの増加につながります。また、レーダーシステムが収集する膨大な量のデータ(車両の位置、速度、周囲の環境など)に関するプライバシーの懸念も高まっています。消費者は、個人データがどのように収集、保存、使用されるかについて透明性を求めており、厳格なデータ保護規制(GDPRなど)への準拠は、自動車メーカーにとって複雑な課題となっています。これらの課題は、市場の信頼性を損ない、レーダー技術の採用を遅らせる可能性があります。

5. 代替センサー技術との競争激化(CAGRへの影響: -1.0%)

* 地理的関連性: 世界

* 影響期間: 中期(2~4年)

* 自動車用センサー市場では、レーダー技術はLiDAR、カメラ、超音波センサーなどの他の技術と激しい競争に直面しています。LiDARは、高精度な3Dマッピングと距離測定能力を提供し、特にL3以上の自動運転レベルで重要な役割を果たすと期待されています。近年、LiDAR技術のコストは大幅に低下しており、小型化も進んでいます。例えば、2023年には複数のLiDARメーカーが、自動車グレードの量産型LiDARセンサーを1,000米ドル以下の価格で提供すると発表しました。一方、高解像度カメラは、色情報やテクスチャ情報を取得できるため、物体認識や交通標識の読み取りに優れています。これらの代替技術は、それぞれ異なる利点と欠点を持っており、自動車メーカーは特定のアプリケーション要件に基づいて最適なセンサーフュージョン戦略を模索しています。特に、LiDARとカメラの組み合わせは、レーダーの弱点である高解像度イメージングと物体分類の精度を補完するため、一部のアプリケーションではレーダーの役割が限定される可能性があります。この競争激化は、レーダー技術の価格圧力とイノベーションの必要性を高め、市場成長に影響を与えるでしょう。

本レポートは、デジタルレーダー市場に関する包括的な分析を提供しており、その市場定義、調査方法、エグゼクティブサマリーから始まり、市場の全体像、成長を牽引する要因と阻害要因、技術的展望、規制環境、そして競争状況に至るまで詳細に解説しています。

市場規模と成長予測に関して、デジタルレーダー市場は2025年に71.3億米ドルの評価額に達し、2030年までの予測期間において年平均成長率(CAGR)17.86%という堅調な成長が見込まれています。

市場の成長を促進する主要な要因としては、新車へのADAS(先進運転支援システム)レーダーの搭載義務化が挙げられます。これにより、自動車分野でのデジタルレーダーの需要が大幅に増加しています。また、CMOSミリ波チップセットの小型化とコストダウンが進み、より広範なアプリケーションでの採用が可能になっています。防衛分野では、アナログシステムからフルデジタルAESA(アクティブ電子走査アレイ)アーキテクチャへの移行が加速しており、これが市場拡大に寄与しています。さらに、自律走行モビリティの進化に伴い、4Dイメージングレーダーの台頭が顕著であり、AIを活用したソフトウェア定義レーダーのアップグレードによる新たな収益源も生まれています。民間航空交通管制(ATC)や気象レーダーシステムにおいても、フェーズドアレイ技術への改修が進められています。

一方で、市場にはいくつかの課題も存在します。60-90 GHz帯におけるスペクトル混雑は、特に交通量の多い地域でレーダーの干渉を引き起こし、衝突回避性能を低下させる可能性があります。次世代の窒化ガリウム(GaN)レーダーモジュールに対する輸出規制は、製造コストの増加やリードタイムの長期化を招き、防衛関連企業は材料調達の多様化や国内でのウェハー生産能力への投資を迫られています。また、MIMO/DSPアルゴリズム設計における熟練した人材の不足や、コンパクトな車載モジュールにおける熱管理の限界も、技術開発と市場展開における重要な制約となっています。

技術的なトレンドとしては、従来の3D出力に加えて標高データを提供する4Dイメージングレーダーが、自動車レーダー設計を大きく変革しています。この技術は、車両1台あたりのセンサーコストを1,000米ドル以下に抑えつつ、より高度な自律走行機能の実現をサポートします。

地域別に見ると、アジア太平洋地域がデジタルレーダーの導入において最も急速な拡大を見せており、年平均成長率17.94%を記録しています。この成長は、中国における76-79 GHz帯のレーダー義務化や、大規模な半導体投資によって強力に推進されています。

エンドユーザーセグメントでは、自動車分野と防衛・航空宇宙分野が特に重要です。自動車分野ではADASの普及が、防衛分野ではF-16、F-15、および海上プラットフォーム向けのAESAアップグレード契約が市場を牽引しています。特に、ノースロップ・グラマン、レイセオン、ロッキード・マーティンといった企業が、防衛レーダーの近代化契約において主導的な役割を担っています。

競争環境においては、ロッキード・マーティン、レイセオン・テクノロジーズ、ノースロップ・グラマン、タレス・グループ、レオナルドS.p.A.、サーブAB、BAEシステムズといった防衛大手企業に加え、コンチネンタルAG、ロバート・ボッシュGmbH、デンソー、アプティブPLC、NXPセミコンダクターズN.V.、アナログ・デバイセズ、テキサス・インスツルメンツ、ZFフリードリヒスハーフェンAG、ヘラGmbH & Co. KGaA、インフィニオン・テクノロジーズAG、オン・セミコンダクター・コーポレーションといった自動車および半導体関連の主要企業、さらにはArbe Robotics Ltd.、Uhnder Inc.、Navtech Radar Ltd.、Oculii Corporation(Ambarella)などの革新的な企業が市場に参入しています。本レポートでは、これらの主要企業のグローバルおよび市場レベルでの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向について詳細なプロファイルを提供し、市場の集中度や戦略的動向、市場シェア分析を通じて競争状況を明らかにしています。

最後に、本レポートは市場の機会と将来の展望についても深く掘り下げています。未開拓の分野や満たされていないニーズの評価を通じて、デジタルレーダー市場が今後も技術革新と多様なアプリケーションの拡大により、堅調な成長を続ける可能性を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新車におけるADASレーダーの義務化に向けた規制強化

- 4.2.2 CMOSミリ波チップセットの小型化とコストダウン

- 4.2.3 防衛分野におけるアナログから完全デジタルAESAアーキテクチャへの移行

- 4.2.4 自律走行モビリティ向け4Dイメージングレーダーの台頭

- 4.2.5 AI対応ソフトウェア定義レーダーのアップグレード収益

- 4.2.6 民間航空管制および気象レーダー向けフェーズドアレイ改修

- 4.3 市場の阻害要因

- 4.3.1 60-90 GHz帯におけるスペクトル混雑

- 4.3.2 次世代窒化ガリウムレーダーモジュールに対する輸出規制

- 4.3.3 MIMO/DSPアルゴリズム設計における熟練人材の不足

- 4.3.4 コンパクトな車載モジュールにおける熱管理の限界

- 4.4 産業バリューチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 アクティブ

- 5.1.2 パッシブ

- 5.2 次元別

- 5.2.1 2D

- 5.2.2 3D

- 5.2.3 4D

- 5.3 用途別

- 5.3.1 セキュリティと監視

- 5.3.2 安全

- 5.3.3 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 自動車

- 5.4.2 防衛・航空宇宙

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 南米のその他の地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 欧州のその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lockheed Martin Corporation

- 6.4.2 Raytheon Technologies Corporation

- 6.4.3 Northrop Grumman Corporation

- 6.4.4 Thales Group

- 6.4.5 Leonardo S.p.A.

- 6.4.6 Saab AB

- 6.4.7 BAE Systems plc

- 6.4.8 Continental AG

- 6.4.9 Robert Bosch GmbH

- 6.4.10 Denso Corporation

- 6.4.11 Aptiv PLC

- 6.4.12 NXP Semiconductors N.V.

- 6.4.13 Analog Devices, Inc.

- 6.4.14 Texas Instruments Incorporated

- 6.4.15 ZF Friedrichshafen AG

- 6.4.16 HELLA GmbH & Co. KGaA

- 6.4.17 Infineon Technologies AG

- 6.4.18 ON Semiconductor Corporation

- 6.4.19 Arbe Robotics Ltd.

- 6.4.20 Uhnder Inc.

- 6.4.21 Navtech Radar Ltd.

- 6.4.22 Oculii Corporation (Ambarella)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタルレーダーは、電波を用いて対象物の位置、速度、方向などを非接触で検知するレーダー技術において、信号の生成、送受信、処理の大部分をデジタル技術で行うシステムを指します。従来のレーダーがアナログ回路で信号処理を行っていたのに対し、デジタルレーダーでは、アンテナで受信したアナログ信号を高速かつ高精度なA/D変換器(アナログ-デジタル変換器)によってデジタルデータに変換し、その後、デジタル信号処理プロセッサ(DSP)やFPGA(Field-Programmable Gate Array)といったデジタル回路を用いて、高度な演算処理を行います。このデジタル化により、ノイズ耐性の向上、信号処理の柔軟性、安定性の確保、そして小型化や低消費電力化が実現されました。また、ソフトウェアによる機能変更やアップグレードが容易であるため、システムの拡張性や将来性が大幅に向上し、より高精度な測距、測速、角度分解能の向上が可能となっています。特に、複雑な信号処理アルゴリズムをリアルタイムで実行できる点が、デジタルレーダーの最大の強みと言えるでしょう。

このようなデジタルレーダーは、その特性から多岐にわたる種類が存在します。信号波形に着目すると、短時間のパルス波を発射し、その反射波をデジタル処理するパルスレーダーや、周波数を連続的に変調させた電波を発射し、送受信波の周波数差から距離を測定するFMCW(Frequency Modulated Continuous Wave)レーダーが代表的です。これらはデジタル技術によって、パルス圧縮やドップラー処理、高精度な周波数解析が可能となり、より遠距離の目標を高分解能で検知できるようになりました。また、アンテナの構成においては、複数の送受信アンテナをデジタル制御し、仮想的なアンテナ数を増やすことで高分解能・高精度を実現するMIMO(Multiple-Input Multiple-Output)レーダーや、多数のアンテナ素子を配列し、各素子の位相をデジタル制御することで電波のビーム方向を瞬時に変更できるフェーズドアレイレーダー(特にアクティブ・フェーズドアレイ、AESA)が普及しています。AESAでは、各アンテナ素子にデジタル送受信モジュールが組み込まれており、柔軟なビームフォーミングや多機能化を可能にしています。

デジタルレーダーの用途は非常に広範です。最も身近な例としては、自動車の先進運転支援システム(ADAS)や自動運転技術に不可欠な車載レーダーが挙げられます。衝突被害軽減ブレーキ、アダプティブクルーズコントロール(ACC)、死角検知、駐車支援など、安全運転を支える多くの機能に利用されています。また、航空宇宙・防衛分野では、航空機搭載レーダー、ミサイル誘導、地上監視、艦船レーダーなどに用いられ、ステルス機探知、多目標追尾、電子戦能力の向上に貢献しています。気象レーダーにおいても、デジタル化により降水域の精密観測や風向風速の把握、さらには二重偏波レーダーによる雨粒の形状・種類の判別が可能となり、災害予測の精度向上に寄与しています。産業用途では、工場でのレベル計や流量計、セキュリティ監視、ドローンによるインフラ点検など、様々な場面で活用が進んでいます。さらに、非接触でのバイタルサインモニタリングや転倒検知といった医療・ヘルスケア分野、道路交通量計測や速度違反取り締まりなどの交通管理分野でもその応用が拡大しています。

デジタルレーダーの進化は、様々な関連技術の発展によって支えられています。まず、高速A/Dコンバータ、高性能DSP、FPGA、マイクロコントローラといった半導体技術の進歩が不可欠です。特に、GaN(窒化ガリウム)やSiC(炭化ケイ素)などの広帯域ギャップ半導体は、高出力・高効率な送受信モジュールを実現し、レーダーの性能向上に大きく貢献しています。アンテナ技術では、小型・高効率なアンテナ設計、MIMOアンテナアレイの最適化、そしてメタマテリアルアンテナのような革新的な技術が研究されています。信号処理アルゴリズムも重要で、ドップラー処理、パルス圧縮、CFAR(Constant False Alarm Rate)、デジタルビームフォーミング、目標分離・追尾アルゴリズムなどが高度化しています。近年では、AI(人工知能)や機械学習を用いたデータ解析により、誤検知の低減や目標識別の精度向上が図られています。さらに、レーダーとカメラ、LiDARなどの他センサーとのデータ融合(センサーフュージョン)技術や、V2X(Vehicle-to-Everything)通信との連携も、デジタルレーダーの価値を高める重要な要素となっています。ソフトウェア無線(SDR)技術も、ソフトウェアによる柔軟なレーダー機能の変更や追加を可能にし、システムの適応性を向上させています。

デジタルレーダーの市場は、近年急速な成長を遂げており、その背景にはいくつかの要因があります。最も大きな推進力となっているのは、自動運転・ADASの普及です。自動車の安全性向上に対する社会的な要求が高まるにつれて、高性能な車載レーダーの需要が拡大しています。また、世界的な防衛費の増加と、既存の防衛システムの近代化の動きも、高性能なデジタルレーダーの市場を牽引しています。IoTデバイスの増加や、工場・インフラ監視における自動化の進展も、産業用途でのデジタルレーダーの需要を押し上げています。市場のトレンドとしては、高周波数帯、特にミリ波帯への移行が進んでおり、これにより高分解能化と小型化が実現されています。同時に、低コスト化、小型化、低消費電力化も重要な開発目標であり、民生分野へのさらなる普及を後押ししています。AI/機械学習の導入によるデータ解析能力の向上や、センサーフュージョンによる信頼性の向上も、今後の市場を形成する主要なトレンドです。主要なプレイヤーとしては、自動車部品メーカー、防衛関連企業、半導体メーカーなどが挙げられ、技術革新と市場競争が活発化しています。

将来の展望として、デジタルレーダーはさらなる高分解能化・高精度化を目指し、テラヘルツ波レーダーや量子レーダーといった次世代技術の研究開発が進められています。AIとの融合はさらに深化し、より高度な状況認識、予測、そして自律的な判断を可能にするでしょう。例えば、複雑な交通状況下での危険予測や、気象現象のより詳細な分析などが期待されます。また、通信機能との融合も進み、レーダーと通信が一体となったデバイス(レーダー通信一体型デバイス)が登場することで、新たなアプリケーションが生まれる可能性があります。小型化と低コスト化は今後も加速し、スマートシティ、医療、スマートホーム、宇宙デブリ監視など、これまでレーダーが導入されていなかった新たな応用分野への普及が期待されます。一方で、データ保護やサイバー攻撃への対策といったセキュリティ面、そして悪天候下での性能維持や電波干渉への対応といった環境適応能力の向上も、今後の重要な課題となるでしょう。デジタルレーダーは、私たちの社会の安全性、効率性、そして利便性を大きく向上させる基盤技術として、今後も進化を続けていくことになります。