デジタル送金市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

デジタル送金市場レポートは、送金タイプ(インワードデジタル送金、アウトワードデジタル送金)、チャネル(モバイル(アプリベース)など)、エンドユーザー(出稼ぎ労働者など)、プロバイダータイプ(銀行および従来の金融機関、送金事業者(MTO)など)、および地域によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

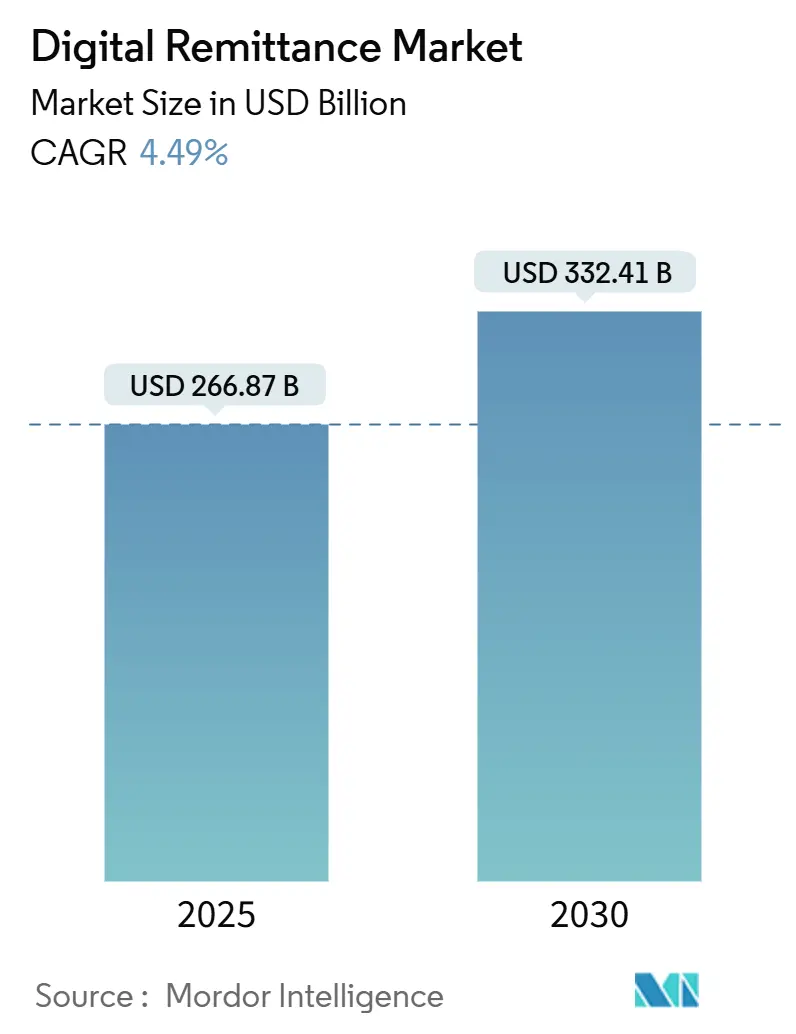

デジタル送金市場は、2025年には2,668.7億米ドルと評価され、2030年には3,224.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.49%です。この着実な成長は、モバイルマネーアカウントの普及、ブロックチェーン技術の進化、スマートフォンの急速な普及、政府によるキャッシュレス化推進、そして送金事業者(MTO)へのコスト圧力といった構造的な変化に支えられています。これにより、送金にかかる時間は数日から数秒に短縮され、手数料も低下傾向にあります。地域別では、アジア太平洋地域が2024年に35.10%の市場シェアを占めていますが、中東およびアフリカ地域は2030年までに12.40%の最速CAGRで成長すると見込まれています。

主要な市場動向と洞察

* スマートフォンの普及とモバイルファースト決済行動:

世界のモバイルマネーアカウント登録数は13.5億を超え、月間アクティブユーザーは5億人に達し、毎分200万米ドル以上を送金しています。これらのユーザーは、従来の銀行支店を介さずに、数秒で口座間送金を完了させています。特にサハラ以南のアフリカでは11億以上のモバイルマネーアカウントが存在し、スマートフォンとネットワーク接続が従来の高コストなチャネルの代替となっています。スマートフォンの価格下落とデータアクセスの拡大に伴い、直感的なアプリ内体験を提供するプロバイダーが優位に立ち、デジタル送金市場の持続的な成長を牽引しています。

* 世界の移民労働者と国境を越えた取引量の増加:

低・中所得国への送金流入額は2024年に6,560億米ドルに達し、海外直接投資と政府開発援助の合計を上回りました。タジキスタンなどの国では、送金がGDPの最大40%を占め、家計の重要な収入源となっています。若くデジタルネイティブな移民は、アプリベースの送金をより多く利用し、現金引き出し手数料に圧力をかけ、送金回廊の革新を促進しています。アラブ首長国連邦(UAE)や中国などの新興経済国は、純粋な受取国から主要な送金元国へと変化し、送金フローを多様化させ、デジタルプレーヤーが低コストでサービスを提供できる新たな南南回廊を生み出しています。

* 従来のMTOへのコスト圧力とデジタルシフトの加速:

デジタル送金の手数料は平均約5%であるのに対し、非デジタル送金は7%近くに達します。ウェスタンユニオンのような既存企業は、この圧力に対応するため、Dashモバイルウォレットを買収し、2025年までにデジタル収益を倍増させることを目指しています。マネーグラムもプラットフォームのアップグレードを加速させるために新たなリーダーシップを導入しました。一方、ブロックチェーンネットワークは、インフラが償却されれば限界費用がほぼゼロになることを示しています。この顕著なコスト差は、MTOにデジタル化、提携、またはフィンテック新規参入者へのシェア譲渡を迫っています。

* 政府主導の金融包摂とキャッシュレス化推進:

インドのBHIM-UPI取引に対する1.8億米ドルのインセンティブ計画は、月間UPI取引量を120億件以上に押し上げ、現在ではフランス、モーリシャス、スリランカでも利用可能です。ガーナのキャッシュレスロードマップは、2025年までに金融包摂率を85%に引き上げることを目指しています。エチオピアのDigital Ethiopia 2025プログラムは、4年間でデジタル取引額を820億米ドルに増加させました。これらの政策は、ネットワークを拡大し、ユーザーのリテラシーを高め、現金への依存を減らすことで、デジタル送金市場に追い風をもたらしています。

課題と阻害要因

* 複数管轄区域にわたるコンプライアンスとKYC/AMLの複雑性:

規制当局は、マネーロンダリング対策(AML)の期待値を厳格化し、仮想資産への監督を拡大しています。金融活動作業部会(FATF)の2025年基準は、より明確な実質的支配者追跡を義務付けており、プロバイダーはスクリーニングシステムと多通貨監視システムに多額の投資を強いられています。小規模なフィンテック企業では、コンプライアンス費用が収益の20%に達することもあり、規模の大きなプレーヤーに有利な状況を生み出しています。

* サイバー詐欺と詐欺手口の巧妙化:

詐欺師は、ソーシャルエンジニアリング、マルウェア、AI駆動型スプーフィングを悪用して、認証情報を傍受し、資金を不正に送金しています。2024年には、決済APIに対する分散型サービス拒否(DDoS)攻撃の頻度が倍増し、プロバイダーは多層防御に多額の費用を投じています。包括的なリアルタイム詐欺分析システムの導入と維持には1,000万米ドル以上かかることもあります。送金の国境を越えた性質は、加害者が法的な協力が不均一な管轄区域をまたがるため、救済を複雑にしています。

セグメント分析

* 送金タイプ別:アウトワード送金の台頭:

2024年には、インワード送金がデジタル送金市場規模の62.40%を占めましたが、アウトワード送金は急速に増加しており、17.04%のCAGRを記録しています。GCC諸国や中国の経済成長がこれを牽引しており、ブロックチェーン回廊がコルレス銀行との関係が薄い地域で特に魅力的です。アウトワード送金の増加は、FXヘッジや分割払い機能などの製品革新を促し、取引量を加速させています。

* チャネル別:モバイル優位性への暗号ゲートウェイの参入:

モバイルアプリは2024年に55.40%のシェアを占め、ユビキタスなスマートフォンと直感的なユーザー体験の恩恵を受けています。しかし、暗号ゲートウェイは、ステーブルコインが換金コストを削減し、リアルタイムブロックチェーンが決済時間を数秒に短縮するため、25.30%のCAGRで他のすべてのチャネルを上回っています。プロバイダーは、QRコード、ステーブルコイン、カード引き落としなど、すべて同じアプリ内で可能なオムニチャネルの姿勢をますます採用しています。

* エンドユーザー別:ビジネス送金の商業利用加速:

移民労働者は2024年の取引量の65.30%を占めましたが、ビジネスユーザーは、中小企業がデジタル回廊を調達、給与支払い、マーケットプレイスの支払いに組み込むにつれて、14.76%という活発なCAGRを示しています。デジタルプラットフォームは、即時確認と自動請求書照合により、照合の摩擦を軽減し、組み込み型金融(エンベデッドファイナンス)は、ウォレットの定着率を高め、平均取引額を増加させています。

* プロバイダータイプ別:暗号ゲートウェイが従来のヒエラルキーに挑戦:

送金事業者(MTO)は依然として47.00%のシェアを占めていますが、その優位性は侵食されています。銀行は高額な送金回廊を維持していますが、価格圧力にさらされています。WiseやRemitlyのようなフィンテック専門企業は、透明性の高い手数料と口コミによる紹介プログラムを通じて規模を拡大しています。暗号ゲートウェイは、まだ初期段階ですが、25.30%のCAGRを記録しています。ウェスタンユニオンのような既存企業はブロックチェーンレールを統合しつつ、NiumとPartiorの提携のように、フィンテック流動性ハブと規制対象銀行間の共同創造も進んでいます。

地域分析

* アジア太平洋地域:

アジア太平洋地域は、35.10%のデジタル送金市場シェアを占め、インドの年間1,290億米ドルの流入と、月間120億件以上の取引を処理する世界クラスのUPIレールによって牽引されています。インドネシア、ベトナム、フィリピンの加入者は、より良いレートのためにプロバイダーを切り替える意欲が高く、継続的なイノベーションを促しています。

* 北米:

北米は、特にラテンアメリカ回廊にとって主要な送金元地域であり続けています。メキシコはマクロ経済の安定のために送金に大きく依存しており、米国からの送金がその経済を支えています。米国は世界最大の送金元国の一つであり、デジタル送金サービスの採用が急速に進んでいます。特に、移民コミュニティは、より迅速で低コストな送金方法を求めており、モバイルアプリやオンラインプラットフォームの利用が増加しています。カナダもまた、多様な移民人口を抱え、デジタル送金市場の成長に貢献しています。この地域では、既存の金融機関とフィンテック企業との競争が激化しており、顧客獲得のために手数料の引き下げやサービスの多様化が進められています。

* ヨーロッパ:

ヨーロッパは、域内および域外への送金の両方で重要な市場です。EU圏内の自由な移動と、アフリカ、アジア、中東からの移民の存在が、デジタル送金市場の成長を後押ししています。SEPA(単一ユーロ決済圏)は、ユーロ圏内での送金を効率化していますが、国境を越えた送金では依然として課題があります。英国は、ブレグジット後も主要な送金ハブとしての地位を維持しており、多くのフィンテック企業が拠点を置いています。この地域では、規制の調和と、より迅速で透明性の高い送金ソリューションへの需要が高まっています。

* 中東・アフリカ:

中東は、湾岸協力会議(GCC)諸国における外国人労働者の流入により、世界有数の送金元地域となっています。サウジアラビア、アラブ首長国連邦、カタールなどは、アジアやアフリカへの大規模な送金フローを生み出しています。アフリカは、モバイルマネーの普及率が高く、デジタル送金市場の成長が著しい地域です。特にサハラ以南アフリカでは、銀行口座を持たない人々が多いため、モバイルウォレットを介した送金が主流となっています。この地域では、インフラの改善と、よりアクセスしやすいデジタル送金サービスの提供が、経済発展に不可欠です。

* 南米:

南米は、米国やヨーロッパからの送金に大きく依存しており、特にメキシコ、コロンビア、ブラジルなどが主要な受取国です。この地域では、経済の不安定性やインフレが、より安全で効率的な送金方法への需要を高めています。デジタル送金サービスは、従来の銀行チャネルよりも迅速で安価な選択肢を提供し、特に都市部から地方への送金において重要な役割を果たしています。フィンテック企業は、現地の規制環境に適応しつつ、モバイルベースのソリューションを通じて市場シェアを拡大しています。

このレポートは、デジタル送金市場に関する包括的な分析を提供しています。

1. 市場の定義と範囲

Mordor Intelligenceによると、デジタル送金市場は、アプリベースのウォレット、API対応の送金事業者、銀行が提供するデジタルポータルなど、完全にオンラインまたはモバイルチャネルを通じて開始、処理、決済されるすべての国境を越えた個人間および個人対企業間の送金を含みます。市場価値は、送金される資金の額面総額と開示された取引手数料を反映しています。純粋な現金対現金のカウンターサービスで、デジタルでの開始ステップがないものは、この調査の範囲外とされています。

2. エグゼクティブサマリーと主要な調査結果

デジタル送金市場は、2025年に2,668.7億米ドルに達し、2030年までに3,224.1億米ドルに成長すると予測されています。

地域別では、アジア太平洋地域が35.10%の市場シェアを占め、インドからの多額の送金流入と成熟した即時決済インフラに支えられ、市場を牽引しています。

最も急速に成長しているチャネルは、暗号通貨およびブロックチェーンゲートウェイであり、ステーブルコインやトークン化された預金が為替手数料を削減するため、年平均成長率(CAGR)25.30%で拡大しています。

企業向け送金は、中小企業(SME)が国境を越えた取引をデジタル化し、組み込み型金融を採用していることから、CAGR 14.76%で増加しています。

成長の主な阻害要因は、複雑な多司法管轄にわたるコンプライアンス要件であり、これが運用コストを上昇させ、予測CAGRを1.1パーセンテージポイント押し下げています。

従来の送金事業者(MTO)は依然として47.00%のシェアを保持していますが、コスト圧力とデジタルディスラプションにより、競争力を維持するためにブロックチェーンパートナーシップやモバイルアプリへの投資を余儀なくされています。

3. 市場の推進要因

市場の成長を促進する要因としては、スマートフォンの普及率上昇とモバイルファーストの決済行動、世界の移民労働者数の増加と国境を越えた取引量の拡大、従来のMTOにおけるコスト圧力によるデジタルシフトの加速、政府主導の金融包摂およびキャッシュレス化推進、スーパーアプリ内での送金機能の組み込み、ブロックチェーンベースの回廊によるほぼゼロの為替手数料の実現などが挙げられます。

4. 市場の阻害要因

一方、市場の成長を抑制する要因には、多司法管轄にわたるコンプライアンスおよびKYC/AMLの複雑さ、サイバー詐欺や詐欺の手口の巧妙化、地方の受取市場における現金支払いの優勢、新興のリアルタイム決済システム間での相互運用性の不十分さなどがあります。

5. 市場のセグメンテーションと分析項目

レポートでは、送金タイプ(インワード送金、アウトワード送金)、チャネル(モバイル(アプリベース)、オンライン/ウェブ、USSD/SMS)、エンドユーザー(移民労働者、企業(SMEおよび大企業)、個人(非移民の家族および友人))、プロバイダータイプ(銀行および従来の金融機関、送金事業者(MTO)、フィンテック/ネオバンク、暗号通貨/ブロックチェーンゲートウェイ)、および地域(北米、南米、欧州、中東・アフリカ、アジア太平洋の各主要国および地域)別に市場を詳細に分析しています。

その他、バリューチェーン分析、マクロ経済要因の影響、規制・技術的展望、ポーターのファイブフォース分析、業界エコシステム分析、主要なユースケースとケーススタディ、マクロ経済トレンドの評価、投資分析なども含まれています。

6. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業として、The Western Union Company、PayPal Holdings, Inc.、MoneyGram International, Inc.、Wise plc、Remitly Global, Inc.、WorldRemit Ltd.、Ria Financial Services, Inc.、Paysend Group Ltd.、OFX Group Limited、Revolut Ltd.など、20社にわたる企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

7. 調査方法論の信頼性

Mordor Intelligenceの調査方法論は、一次調査(フィンテック幹部、移民労働者団体、コンプライアンス担当者への構造化インタビュー、頻繁な送金者へのアンケート)と二次調査(世界銀行の送金価格データベース、IMFの国際収支、国連DESAの移民統計、地域決済協会のダッシュボード、中央銀行の決済統計、上場企業の年次報告書、プレスリリース、D&B Hoovers、Dow Jones Factiva、Questelの特許情報など)を組み合わせています。

市場規模の算出と予測は、IMFの送金流出データに基づいたトップダウンアプローチと、主要プラットフォームのデータや月間アクティブユーザー数に基づくボトムアップアプローチを併用し、ディアスポラの成長、モバイルマネーウォレットの流通、平均送金手数料の圧縮、規制サンドボックスの採用、回廊ごとの為替スプレッドなどの主要変数を考慮した多変量回帰分析とARIMAモデルを用いて行われています。

データの検証は、SWIFTの国境を越えた取引量や中央銀行の小売決済データなどの独立した指標との比較を通じて行われ、レポートは毎年更新されます。

Mordor Intelligenceの調査は、明確な範囲設定、二重のモデリング、年次更新により、他の調査との推定値の乖離を減らし、意思決定者に対して信頼性が高く、透明性のあるベースラインを提供することを目指しています。

8. 市場機会と将来の展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 スマートフォンの普及率上昇とモバイルファーストの決済行動

- 4.2.2 世界的な移民労働者の増加と国境を越えた取引量の増加

- 4.2.3 従来のMTOに対するコスト圧力によるデジタルシフトの加速

- 4.2.4 政府主導の金融包摂およびキャッシュレス化の取り組み

- 4.2.5 スーパーアプリ内に組み込まれた送金レール]

- 4.2.6 ほぼゼロのFX手数料を可能にするブロックチェーンベースの回廊

-

4.3 市場の阻害要因

- 4.3.1 複数管轄区域にわたるコンプライアンスとKYC/AMLの複雑さ

- 4.3.2 エスカレートするサイバー詐欺と詐欺の手口の巧妙化

- 4.3.3 地方の受取市場における現金支払いの優勢な傾向

- 4.3.4 新興のリアルタイム決済システム間での断片的な相互運用性

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制または技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 業界エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場規模と成長予測(金額)

-

5.1 送金タイプ別

- 5.1.1 受取送金

- 5.1.2 送出送金

-

5.2 チャネル別

- 5.2.1 モバイル(アプリベース)

- 5.2.2 オンライン/ウェブ

- 5.2.3 USSD/SMS

-

5.3 エンドユーザー別

- 5.3.1 出稼ぎ労働者

- 5.3.2 企業(中小企業 & 大企業)

- 5.3.3 個人(非出稼ぎ家族 & 友人)

-

5.4 プロバイダータイプ別

- 5.4.1 銀行および従来の金融機関

- 5.4.2 送金事業者(MTO)

- 5.4.3 フィンテック/ネオバンク

- 5.4.4 暗号通貨/ブロックチェーンゲートウェイ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 イスラエル

- 5.5.4.3 南アフリカ

- 5.5.4.4 その他の中東およびアフリカ諸国

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 インド

- 5.5.5.3 日本

- 5.5.5.4 韓国

- 5.5.5.5 ASEAN

- 5.5.5.6 オーストラリア

- 5.5.5.7 ニュージーランド

- 5.5.5.8 その他のアジア太平洋諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 The Western Union Company

- 6.4.2 PayPal Holdings, Inc.

- 6.4.3 MoneyGram International, Inc.

- 6.4.4 Wise plc

- 6.4.5 Remitly Global, Inc.

- 6.4.6 WorldRemit Ltd.

- 6.4.7 Ria Financial Services, Inc.

- 6.4.8 Paysend Group Ltd.

- 6.4.9 OFX Group Limited

- 6.4.10 Revolut Ltd.

- 6.4.11 Azimo Limited

- 6.4.12 TransferGo Ltd.

- 6.4.13 CurrencyFair Ltd.

- 6.4.14 Nium Pte. Ltd.

- 6.4.15 Terra Payment Services (UK) Ltd.

- 6.4.16 Airwallex (Hong Kong) Limited

- 6.4.17 Euronet Worldwide, Inc.

- 6.4.18 Al Fardan Exchange L.L.C.

- 6.4.19 Globe Fintech Innovations, Inc

- 6.4.20 Orange S.A. (Orange Money Business Unit)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル送金とは、インターネットやモバイルネットワークといったデジタル技術を活用し、資金を電子的に移動させるサービス全般を指します。従来の銀行窓口や郵便局などを介した現金送金とは異なり、スマートフォンやパソコンから手軽に、迅速に資金を送受信できる点が最大の特徴です。国内外を問わず、個人間や企業間の資金移動を効率化し、利便性とコスト効率の向上を実現します。金融機関のネットバンキング、フィンテック企業の専用アプリ、モバイルウォレットなどを通じて利用され、現代社会の金融取引デジタル化を象徴する存在です。

デジタル送金には、提供主体や技術基盤によっていくつかの種類が存在します。まず、既存の金融機関が提供する「銀行系デジタル送金」があり、インターネットバンキングや公式アプリを通じて行われます。次に、金融とテクノロジーを融合させた「フィンテック企業系デジタル送金」が挙げられ、Wise(旧TransferWise)やRevolut、PayPalなどが代表的で、特に国際送金において低手数料と迅速な処理を強みとします。さらに、スマートフォンアプリを介した「モバイルウォレット/QRコード決済系」も普及しており、LINE PayやPayPayなどが該当し、アプリ内での個人間送金や提携店舗での決済と連携した送金が可能です。まだ主流ではありませんが、ビットコインなどの「仮想通貨を用いた送金」も、ブロックチェーン技術を基盤とした新たな送金手段として注目されています。

デジタル送金の用途は多岐にわたります。最も一般的なのは、家族や友人への「個人間送金」で、仕送りや割り勘、旅行費用の精算などに利用されます。特に、海外で働く人々が本国へ送金する「国際送金(remittance)」においては、従来の銀行送金に比べ手数料が安く、着金までの時間が短いことから急速に普及しています。また、海外のオンラインストアでの商品購入や、フリーランスの報酬受け取りなど、「ECサイトでの決済」や「ビジネス用途」としても活用されます。災害時や緊急時など、迅速な資金移動が求められる場面でも利便性を発揮します。国境を越えた経済活動が活発化する現代において、デジタル送金は個人とビジネスの両面で不可欠なインフラとなりつつあります。

デジタル送金を支える技術は多岐にわたります。基盤となるのは「インターネット」と「モバイルネットワーク」であり、いつでもどこからでも送金を可能にします。異なる金融サービス間の連携を可能にする「API(Application Programming Interface)」は、スムーズな送金体験を実現します。大量のデータを処理し、スケーラブルなインフラを提供する「クラウドコンピューティング」も不可欠です。セキュリティ面では、「暗号化技術」が送金データを保護し、「生体認証(指紋認証、顔認証など)」が本人確認の精度と利便性を高めます。また、不正な取引やマネーロンダリングを防ぐための「AIや機械学習」を活用した不正検知システム、そして「KYC(Know Your Customer:顧客確認)/AML(Anti-Money Laundering:マネーロンダリング対策)技術」も重要な役割を担います。将来的な国際送金の効率化や透明性向上に向けて、「ブロックチェーン」や「分散型台帳技術(DLT)」への期待も高まっています。

デジタル送金市場は、いくつかの要因によって急速な成長を遂げてきました。「グローバル化の進展」により国際送金の需要が増大し、「スマートフォンの爆発的な普及」が手軽な利用環境を整えました。従来の銀行送金に比べ「低コストで迅速な送金」を求めるニーズが高まる中、「フィンテック企業の台頭」が市場を活性化させ、革新的な技術とユーザーフレンドリーなインターフェースで新たな顧客層を獲得しています。各国政府による「規制緩和と競争促進」も市場拡大を後押し。新型コロナウイルス感染症のパンデミックは、非接触型の取引やデジタル化への移行を加速させ、利用を一層促進しました。新興国においては、銀行口座を持たない人々(アンバンクト)への「金融包摂」の手段としても重要な役割を果たしています。

デジタル送金の将来は、さらなる技術革新と市場の成熟によって大きく進化すると予測されます。利用者は「さらなる利便性の向上」を享受できるようになり、音声認識送金や直感的なUIの導入が進むでしょう。競争激化と技術進歩により、「手数料のさらなる低減」が期待され、国際送金においても「リアルタイム決済」が標準となる可能性があります。特に、「ブロックチェーン技術の本格導入」は、送金の透明性、セキュリティ、効率性を飛躍的に向上させるでしょう。各国の中央銀行が発行を検討している「CBDC(中央銀行デジタル通貨)」との連携も、新たな送金インフラ構築の重要な要素となります。また、デジタル送金は単なる資金移動に留まらず、決済、融資、資産運用など、他の金融サービスと連携した「総合的な金融エコシステム」の一部として発展していくと考えられます。セキュリティ面では、AIを活用した不正検知システムや高度な生体認証技術が進化し、安全性が一層強化されるでしょう。これにより、世界中の人々が、より安全で、迅速かつ低コストな金融サービスを享受できる社会が実現されることが期待されます。